АНАЛИЗ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

..docРАЗДЕЛ 3. АНАЛИЗ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ.

3.1 Система показателей и направления проведения анализа.

В новых рыночных условиях хозяйствования все предприятия получили полную оперативную самостоятельность в выборе того, какой и сколько выпус- кать продукции, с кем сотрудничать, кому продавать свои изделия, как организо- вать и планировать все производственные процессы.

Сейчас предприятия действуют на рынке в условиях жесткой конкуренции. Те из них, которые проигрывают в этой борьбе, становятся банкротами. Для того, чтобы не обанкротиться, субъекты хозяйствования должны постоянно взвешивать разные ситуации, которые возникают на рынке, нарабатывать методы противо- действия негативным влияниям для сохранения своей конкурентоспособности.

Очень важным инструментом исследования рынка и сохранения конкурен- тоспособности является анализ коммерческой деятельности субъекта хозяйство- вания, а точнее - анализ его финансового состояния.

Одним из простых, но достаточно эффективных методов финансового ана- лиза является операционный анализ, который получил название «Затраты - Объ- ем - Прибыль» (СУР). Он определяет зависимость финансовых результатов биз- неса от затрат и объемов реализации продукции. Главным преимуществом опера- ционного анализа является возможность простого и эффективного моделирования воздействия разных факторов на размеры прибыли, которую получает предпри- ятие, таких как:

-

объем и структура производства и реализации продукции;

-

состав и размеры затрат (как и переменных, так и постоянных);

-

цены на продукцию.

Анализ «СУР» может отвечать на важные вопросы, которые возникают у предпринимателей на всех этапах денежного оборота, например:

-

Как отразится на прибыли эффект смены объема реализации?

-

Каким должен быть минимальный объем безубыточного выпуска продук- ции при заданной цене?

-

Нужно ли продавать продукцию по цене ниже себестоимости?

-

Какого продукта - А или Б - необходимо производить больше?

Операционный анализ включает:

-

вычисление уровня безубыточности;

-

оценка финансовой мощности и маргинальной прибыли;

-

минимизацию операционных рисков предприятия и т.д.

Основные показатели операционного анализа:

-

маргинальная прибыль;

-

чистая операционная прибыль;

-

точка безубыточности;

-

запас финансовой мощности.

Формирование механизма управления затратами и прибылью в системе «объем реализации - затраты - прибыль» имеет далеко не последнее значение для предприятий Украины.

Операционный анализ позволяет менеджеру определить наиболее опти- мальное соотношение между переменными затратами на единицу продукции, по- стоянными затратами, ценой, объемом выпуска и реализации продукции, а также помогает уменьшить риск. Этот анализ невозможен без разделения затрат на по- стоянные и переменные.

Актуальность проведения данного анализа была обусловлена тем, что большинство предприятий хлебопекарной промышленности работают убыточно.

Поэтому на примере ООО «Флория» автором работы было решено провести операционный анализ и определить причины неэффективного (убыточного) функ- ционирования данного предприятия.

Переменные затраты изменяются прямо пропорционально объему произ- водства продукции. Это могут быть затраты на сырье и материалы для основного производства, зарплата основных производственных рабочих, затраты на сбыт продукции и т.д. Предпринимателю выгодно иметь меньше переменных затрат на единицу продукции, поскольку это обеспечивает, соответственно, больший доход.

Постоянные затраты - это затраты, объем которых не изменяется при изме- нении объема выпуска и реализации продукции. К ним относят зарплату админи- стративного персонала, затраты на аренду помещений, налог на землю, страховки, затраты на рекламу и другие накладные затраты.

Проблема, связанная с анализом постоянных накладных затрат на производ- ство, состоит в том, что необходимо распределить их общий объем на всю но- менклатуру продукции.

Условно-постоянные затраты включают те затраты, которые изменяются в исследуемый период, но не без тесной связи с изменением объема выпуска и реа- лизации продукции.

Смешанные затраты включают элементы постоянных и переменных затрат. Например, затраты на оплату электроэнергии, которую используют как для тех- нологических целей, так и для освещения помещений.

Сумму всех затрат составляют общие затраты на весь объем продукции. Общие затраты на производство продукции, работ или услуг можно представить в виде формулы:

3 = ПостР + ПР х К0, (3.1)

где ПостР - постоянные затраты;

ПР - переменные затраты;

Ко - объем продукции.

Игнорирование особенностей поведения затрат может негативно повлиять на бизнес. Поведение постоянных и переменных затрат можно представить гра- фически (рисунок 3.1):

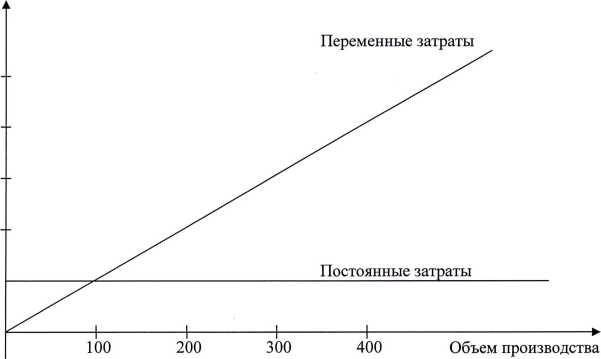

Рис. 3.1. Поведение переменных и постоянных затрат

Затраты

На практике используют наиболее распространенные методы распределения затрат на переменные и постоянные:

-

Максимума - минимума.

-

Визуального контроля.

-

Линейного регрессивного анализа.

Использование данных методов рассмотрим на конкретном примере по данным ООО «Флория» (табл. 3.1 и 3.2).

За 6 месяцев 2005 года ООО «Флория» выпустило продукцию с такими за- тратами (табл. 3.1). Определим ожидаемую сумму затрат в январе 2006 года.

Первый метод наиболее простой, потому что из затрат прошлых исследуе- мых периодов выбираются наибольшие и наименьшие. Их значения подставляют- ся в формулу 3.1 и получается система двух уравнений с двумя неизвестными.

Таблица 3.1 - Данные для метода «Максимум - минимум»

|

Месяцы |

Объем выпуска, тонн |

Себестоимость выпуска, тыс. грн. |

|

Июль |

1689,318 |

2796,128 |

|

Август |

1703,106 |

2776,101 |

|

Месяцы |

Объем выпуска, тонн |

Себестоимость выпуска, тыс. грн. |

|

Июль |

1689,318 |

2796,128 |

|

Август |

1703,106 |

2776,101 |

Наивысший уровень затрат приходиться на сентябрь:

-

= ПостР + ПР * 1705,234.

Наименьший уровень затрат приходится на ноябрь:

2892,999 = ПостР + ПР х 1683,207.

Отнимая от первого уравнения второе, получим:

234,288 = 0 + ПР х 22,027;

ПР = 234,288 / 22,027;

ПР = 10,64.

Отсюда сумма постоянных затрат будет равняться:

-

= ПостР + 10,64 х 1705,234;

-

= ПостР + 18143,69;

ПостР = -15316,403.

Тогда ожидаемые затраты, в зависимости от объема выпуска, составят:

3 =-15316,403 + 10,64 х К0.

Однако сумма затрат не может быть отрицательной, значит данный метод для расчета использовать нельзя.

Метод визуального наблюдения позволяет получить разные оценки функ- ции затрат. Он субъективный, и в отличие от предыдущего метода не ограничива- ется экстремальными точками. Этот метод имеет недостаток - он не позволяет определить точность оценки.

Третий метод более сложный, но он дает надежный прогноз. Этот метод ба- зируется на использовании формул:

8(3) = п х ПостР + ПР8 (К0), (3.2)

8(ЗхКо) = ПостР х 8(Ко) + ПР х 8(КохКо), (3.3)

где п - количество наблюдений,

8(3) - сумма значений зависимой переменной (в данном случае совокупные за- траты или себестоимость),

8(Ко) - сумма значений независимой переменной Ко - объему выпуска,

8(КохКо) - сумма квадратов значений К0,

8(3 хКо) - сумма произведений всех значений 3 и Ко.

Проводя регрессивный анализ, необходимо придерживаться таких допуще- ний:

-

предусматривается линейность взаимосвязи между затратами и объемом;

-

предусматривается, что существует равномерная дисперсия затрат каса- тельно линии регрессии;

-

предусматривается, что последовательные изменения затраты взаимоза- висимы.

Используя исходные данные таблицы 3.1, составим таблицу данных для проведения регрессивного анализа (табл. 3.2).

Таблица 3.2 - Данные для регрессивного анализа

|

Месяц |

Объем (К0) |

С/в (3) |

КохЗ |

Квадраты объемов |

Квадраты затрат |

|

Июль |

1689,318 |

2796,128 |

4723549,36 |

2853795,305 |

7818331,792 |

|

Август |

1703,106 |

2776,101 |

4727994,27 |

2900570,047 |

7706736,762 |

|

Сентябрь |

1705,234 |

2827,287 |

4821185,92 |

2907822,995 |

7993551,78 |

|

Октябрь |

1740,571 |

2814,759 |

4899287,89 |

3029587,406 |

7922868,228 |

|

Ноябрь |

1683,207 |

2592,999 |

4364554,07 |

2833185,805 |

6723643,814 |

|

Декабрь |

1771,931 |

2786,228 |

49337003,77 |

3139739,469 |

7763066,468 |

|

ИТОГО |

10293,367 |

16593,502 |

28473575,30 |

17664701,03 |

45928198,85 |

Подставим цифровые значения в формулы 3.2 и 3.3:

-

= 6 х ПостР + 10293,367 * ПР, (1)

28473575,27 = 10293,367 х ПостР + 17664701,03 х ПР. (2)

Умножим обе части уравнения (1) на 10293,367, а уравнения (2) - на 6. По- лучим:

170803005,901 = 61760,202 х ПостР + 105953404,197 х ПР, (1)

170841451,632 = 61760,202 х ПостР + 105988206,161 х ПР. (2)

Отнимем из уравнения (2) уравнения (1). Получим:

38445,731 = 0 + 34801,934 х ПР;

ПР = 38445,731 / 34801,964;

ПР= 1,104700038.

Подставим полученный результат в уравнение (1):

-

= 6 х ПостР + 10293,367 х 1Д04700038;

ПостР = 870,4031798.

Уравнение прямой линии будет иметь вид:

3 = 870,403 + 1,1047 х Ю).

Полученное выражение можно целиком оправданно использовать для про- гнозирования уровня затрат в будущих периодах.

Например, если на ООО «Флория» запланированный выпуск продукции на январь и февраль 2006 года в размере 1700 и 1500 тонн соответственно, то про- гнозная величина затрат составит:

В январе:

3 = 870,403 + 1,1047 х 1700 = 870,403 + 1779,90 = 2650,303 тыс. грн.

В феврале:

3 = 870,403 + 1,1047 х 1500 = 870,403 + 1570,50 = 2440,903 тыс. грн.

Сравним прогнозную величину затрат на февраль с фактическими (прило- жение 4). Фактический объем производства составил 1502,45101 тонн, что больше запланированного на 0,16%, а затраты - 2363359,92 грн., что на 77546 грн. мень- ше прогнозной величины, а это может свидетельствовать про эффективность управления производством и про стремление предприятия к снижению себестои- мости продукции.

Поскольку анализ СУР требует разделения затрат на переменные и посто- янные, при аналитических расчетах возникает необходимость отделить одни за- траты от других при помощи промежуточного финансового результата деятельно- сти предприятия. Эту величину называют маргинальной прибылью.

Маргинальная прибыль - это результат от реализации после возмещения переменных затрат (один из показателей операционного анализа).

МП = ЧВ - ПР = ПостР + П, (3.4)

где МП - маргинальная прибыль;

ЧВ - чистая выручка (без НДС и акцизного сбора);

ПР - переменные затраты;

ПостР - постоянные расходы;

П - прибыль.

В некоторых источниках для определения данного показателя используют термины: «валовая маржа», «вклад», «размер покрытия».

Экономическое значение этого показателя заключается в том, что его раз- мер является той частью выручки от реализации, что предприятие, с одной сторо- ны, использует для покрытия условно-постоянных затрат, а с другого, насколько это возможно, - для формирования прибыли. Когда размер маргинальной прибы- ли больше величины условно-постоянных затрат, предприятие прибыльное, если меньше - убыточное.

Главная цель менеджмента - максимизация маргинальной прибыли, потому что ее содержание в рамках релевантного диапазона численно равняется увеличе- нию прибыли предприятия. Это происходит вследствие уменьшения в себестои- мости продукции удельного веса постоянных затрат при увеличении объема реа- лизации продукции.

Роль этого показателя как довольно гибкого инструмента в решении про- блем управления прибылью, затратами, выбора ассортимента продукции, анализа всех стоимостных показателей работы предприятия сложно переоценить.

Показатель маргинальной прибыли на отечественных предприятиях стали использовать совсем недавно, но существуют и такие, которые и по сей день для оценки эффективности работы предприятия используют показатель рентабельно- сти.

Слово «рентабельность» происходит от немецкого доходный, прибыльный и означает показатель экономической эффективности производства на предпри- ятиях в разных отраслях и в экономике в целом.

К показателям рентабельности продукции относят:

-

Рентабельность отдельных изделий - рассчитывается как отношение при- были от изделия к себестоимости самого изделия.

-

Рентабельность реализованной продукции - отношение прибыли от реали- зации продукции (или чистой прибыли) к выручке от реализации.

-

Рентабельность производства - рассчитывается как отношение прибыли от реализации к стоимости основных фондов и материальных оборотных средств.

Показатели рентабельности определяются в коэффициентах или в процен- тах и показывают часть прибыли в каждой денежной единице затрат, или частица товарной продукции в ее себестоимости.

Показатели рентабельности можно рассчитывать и по отдельным структур- ным подразделениям, и по видам деятельности.

Показатели рентабельности используют для оценки результатов деятельно- сти предприятия, его структурных подразделений, в ценообразовании, инвести- ционной политике, для сравнительного анализа семейных предприятий, которые изготовляют такую же продукцию, для выбора вариантов формирования ассорти- мента и структуры продукции, анализа рациональности производства продукции.

Смена рентабельности отдельных видов продукции происходит под влияни- ем разных факторов (рисунок 3.2).

Факторы изменения цены реализации и себестоимости изделия считаются факторами первого, а все другие - факторами второго порядка. Определение влияния факторов первого порядка проводится методом цепных подстановок или методом абсолютных разниц (расчет и анализ рентабельности единицы изделия по ООО «Флория» будет проведен в следующем вопросе).

Рис. 3.2. Факторы, влияющие на рентабельность единицы изделия [32, с. 194]

Данный критерий в условиях, когда предприятия перешли на самофинанси- рование и начали сами формировать портфель заказов, привел к «вымыванию» дешевого ассортимента. Так, в условиях монополизированной экономики, пред- приятия достаточно легко получали большие прибыли. Но этот подход совсем не приемлем в условиях рыночной экономики с ее твердой конкуренцией. Рацио- нально в таких случаях использовать показатель маргинальной прибыли и вычис- ленную на ее основе рентабельность. На основании данных приложения 4 рассчи- таем рентабельность производства двумя методами в таблицах 3.3 и 3.4.

|

Показатели |

Общий выпуск, 1502,45101 т |

|

|

На объем |

На тонну |

|

|

1 |

2 |

3 |

|

Выручка, грн. |

2471895,92 |

1645,24 |

|

Переменные затраты, грн. |

2181252,79 |

1451,79 |

|

Постоянные затраты, грн. |

182107,43 |

121,21 |

|

Всего затрат, грн. |

2363359,92 |

1573,00 |

|

Прибыль, грн. |

108536,00 |

72,24 |

|

Рентабельность, % |

4,59 |

|

раль 2006 года

Из таблицы видно, что предприятие работало с прибылью, хотя и очень ма- ленькой. На каждую истраченную на производство продукции одну гривну оно получило 0,0459 гривны прибыли. Это, безусловно, очень маленький показатель прибыльности. На мой взгляд, вся причина в ценовой политике, которую исполь- зуют на предприятиях хлебопекарной промышленности. Поскольку хлеб и хлебо- булочные изделия входят в группу продовольственных товаров народного по- требления, как правило цены регулируются государством. Заводы не могут уста- навливать более 15%-ной наценки на свою продукцию, также существует ценовой коридор, за рамки которого предприятия хлебопекарной промышленности не имеют права выходить. Также проблема низких прибылей, получаемых заводами, лежит в структуре ассортимента и ассортиментной политике предприятия. Но про это будет сказано в следующем вопросе.

Проведем расчет рентабельности производства за февраль 2006 года с ис- пользованием маргинальной прибыли.

Таблица 3.4 - Расчет рентабельности производства ООО «Флория» за фев- раль 2006 года с использованием показателя маргинальной прибыли

|

Показатели |

Общий выпуск, 1502,45101 т |

|

|

На объем |

На тонну |

|

|

1 |

2 |

3 |

|

Выручка, грн. |

2471895,92 |

1645,24 |

|

Переменные затраты, грн. |

2181252,79 |

1451,79 |

|

Маргинальная прибыль, грн. |

290643,43 |

193,45 |

|

Рентабельность, % |

13,33 |

|

Из расчетов видно, что рентабельность рассчитана с использованием кате- гории маргинальной прибыли. Причем размер полученной маргинальной прибы- ли выше условно-постоянных затрат предприятия (182107,43 грн.), а это значит, что ее можно направить не только на покрытие этих затрат, а еще и сформировать прибыль.

По данным двух предыдущих таблиц можно совершенно обоснованно ут- верждать, что предприятие работает прибыльно, и это подтверждают данные жур- нала-ордера №6 по счету 791 (Приложение 16). Там же можно увидеть, что кроме производства хлеба и хлебобулочных изделий предприятие также покрывает за счет прибыли затраты вспомогательного транспортного цеха, который занимается перевозкой и доставкой готовой продукции со склада завода-производителя в фирменный магазин, хотя рационально было бы включить эти затраты в себе- стоимость изготовленной и реализованной продукции. Именно этот вид затрат поглощает наибольшую сумму полученного дохода от реализации выпущенной готовой продукции. Но этот вопрос на данном этапе функционирования предпри- ятия решается высшим руководством. Главным бухгалтером предприятия было предложено включить эти затраты в производственную себестоимость, но этот вопрос не может решаться в рамках одного предприятия, поскольку ООО «Фло- рия» входит в ассоциацию «Донбассхлеб», руководство которой компетентно ре- шает вопросы такого уровня. Этот процесс займет достаточно длительный про- межуток времени, потому что данные инновации в учетном отражении и вообще результатах деятельности предприятий нужно внедрять на всех предприятиях данной ассоциации, а на некоторых это может привести к большим затратам.

Следующим немаловажным показателем операционного анализа является точка безубыточности производства.

Под точкой безубыточности понимают такую точку объема продаж, при ко- торой затраты равняются выручке от реализации всей продукции, и нет ни при- были, ни убытка.

Для расчета точки безубыточности можно использовать два метода:

-

маргинальной прибыли;

-

графического изображения.

Цель анализа безубыточности - установить, что происходит с финансовыми результатами, если установленный уровень продуктивности или объем производ- ства изменится.

Эта информация имеет достаточно важное значение для руководства, пото- му что одной из наиболее важных переменных, влияющих на совокупный доход от продаж, совокупные затраты и прибыль, является выход продукции или объем производства. По этой причине выходу продукции уделяется особое внимание, поскольку знание этой зависимости позволяет руководству определить критиче- ские уровни выпуска, например уровень, при котором прибыль будет максималь- ной, или уровень, при котором не будет ни прибыли, ни убытков (то есть точку безубыточности).

Анализ безубыточности, основанный на зависимости между доходами от продажи, затратами и прибылью на протяжении короткого периода применяется, когда выход продукции фирмы ограничен уровнем имеющихся в данное время в ее распоряжении действующих производственных мощностей. В этот период вве- дение некоторых ресурсов может возрасти, введение других - нет. Например, можно быстро организовать дополнительные поставки материалов и привлечь не- квалифицированную рабочую силу, но для увеличения производственных мощно- стей машин или оборудования понадобится время. Таким образом, на протяжении короткого периода выпуск продукции ограничен, потому что не могут быть уве- личены производственные мощности предприятия. Для сокращения производст- венных мощностей тоже необходимо время. Поэтому весь короткий период фир- ма должна работать на постоянных запасах производственных ресурсов. Более то- го, большинство затрат и цены на продукцию фирмы тоже будет определены за- ранее, и основной областью неопределенности является объем продаж. Таким об- разом, кратковременная прибыльность будет наиболее чувствительна к объему реализации. Анализ безубыточности придает большое значение влиянию динами- ки объема продаж на уровень прибыли.