Учебное пособие 1698

.pdfКонтроллинг представляет собой не только контроль затрат и рентабельности выпуска продукции, а является и своего рода гарантией достижения цели поставленной предприятием – максимизация прибыли.

Цели контроллинга непосредственно вытекают из целей предприятия и могут выражаться, например, в достижении определенного уровня прибыли, рентабельности или производительности труда, то есть по сути, для достижения всего вышеперечисленного необходимо вести непрерывный контроль всех затрат на производство и реализацию продукции и не допускать превышение планируемых величин [1].

Сплошной контроль затрат трудоемок. Для оптимизации процесса допустимо в дальнейшем выделять статьи, подлежащие полной проверке, а остальные или не контролировать или контролировать по каким-либо параметрам. Все вышеперечисленные меры будут способствовать достижению целей предприятия: максимизация прибыли и увеличение рентабельности.

В результате анализа учета затрат на было выявлено наибольшее отклонение факта от плана по статье «Общехозяйственные расходы», поэтому рассмотрим необходимость контроля этой статьи затрат в первую очередь. Для того, чтобы планировать и контролировать расходы после сбора данных в смету накладных расходов, специалисту по контроллингу совместно с другими сотрудниками пла- ново-экономического отдела необходимо проводить постоянный анализ отклонений для дальнейшего снижения затрат, для этого необходимо расширить существующую на предприятии форму накладных расходов.

Таким образом, проанализирован системный подход к снижению затрат, который может быть положен в основу процессно-ориентированного управления. Благодаря ему предприятия рассчитывают затраты на отдельные операции процесса, планируют улучшения и проверяют их эффективность через активное моделирование различных сценариев.

Литература

1.Каруна С.Н., Коломыцев А.И. Формирование системы управления затратами на инновационную деятельность. Журнал «ЭкономИНФО», Воронеж, ФГБОУ ВО «ВГТУ», 2020. № 1.С.28-33.

2.Каруна С.Н., Калашникова И.А., Калашникова С.С. Организационнометодические рекомендации по разработке бизнес-плана инновационного проекта. Журнал ФЭС: Финансы. Экономика. Стратегия. 2019. Т. 16. № 5.

1, 2ФГБОУ ВО «Воронежский государственный технический университет»

11

УДК 336.717.061.1

Ю. В. Пахомова 1, Н. Н. Кудрявцева 2, Н. В. Орехова 3, В. И. Рябчук 4

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

В АО «ОТП БАНК»

Аннотация. В АО «ОТП Банк» основной задачей в области потребительского кредитования должно стать сохранение ключевых позиций занимаемых Банком в данном сегменте, определяемых на основе финансового анализа, за счет совершенствования применяемых технологий.

Ключевые слова: Банк, потребительское кредитование, финансовый анализ.

АО «ОТП Банк» предусматривает следующие основные направления совершенствования организации потребительского кредитования:

-реализация стратегии «прибыльного роста», удержание позиций в ключевых для Банка сегментах розничного кредитования; диверсификация бизнеса за счет развития продуктов/сегментов (автокредитование, кредитование состоятельных клиентов, развитие инвестиционных продуктов) [1];

-создание экосистемы из банковских и небанковских продуктов для клиен-

тов;

-развитие программ лояльности и поощрения клиента с фокусом на ежедневное обслуживание (кэшбэк, геймификация/бонусы);

-развитие комиссионных доходов за счет дальнейшего роста проникновения страховых продуктов и продуктов, не связанных с выдачей кредитов, а также новых продуктов;

-наращивание объема портфеля по продуктам с кредитным риском, автоматизация процессов по факторингу и торговому финансированию;

-контроль над операционными расходами.

Продолжится развитие онлайн-каналов и запуска карт рассрочки/кредитных продуктов с лимитом на клиента; планируется начать работу с ведущими онлайн магазинами, входящими в десятку наиболее активных интернет площадок в стране [2].

Главной задачей финансового анализа является определение финансового положения организации. По средствам финансового анализа выявляют экономическое положение организации на данный период, проводят сравнительный анализ изменений экономических показателей за прошлый период, определяют возможности и закономерности в эффективном развитии организации за исследуемый период, это способствует поверхностному исследованию положения дел на предприятии, которое необходимо для глубокого анализа. Глубокий анализ преследует цель внести внешние факторы: выделить факторы внутренней и внешней среды, оказывающие влияние на экономическое положение предприятия, провести сравнительный анализ слабых и сильных сторон экономической среды предприятия с целью их устранения. После проведенных мер на предприятии определяют методы контроля финансов предприятия с целью увеличения эффективно-

12

сти предприятия и делают прогноз и оценку экономических рисков. Таким образом, финансовый анализ позволяет не только узнать реальное состояние предприятия, но и предлагает пути развития. Чтобы провести максимально эффективный финансовый анализ важно располагать достаточным количеством информации и высококвалифицированными специалистами, обладающими способностью разработать и реализовать методики финансового анализа с помощью современных информационных технологий [1]. Главным источником информации для анализа эффективности организации являются финансовые отчеты, данные управленческого учета, статистические данные и нормативно-плановые документы. Для полноценного анализа финансовой деятельности предприятия в комплекте с финансовой отчетностью используют и учет управленческой деятельности, нормативноправовую базу и статистические данные.

Одним из приоритетных направлений деятельности АО «ОТП Банк» должны стать мероприятия, направленные на улучшение имиджа Банка в глазах клиентов и повышение уровня их удовлетворенности продуктами и сервисами Банка. Например, изменить подход к процедуре частично-досрочного погашения кредита (ЧДП). Клиент должен самостоятельно выбрать наиболее удобный для него способ погашения с возможностью уменьшения, как срока кредита, так и суммы ежемесячного платежа, а также инициировать процесс ЧДП через каналы ДБО[10,11].

В области автокредитования Банк должен поставить перед собой задачу по увеличению объемов продаж более чем в 3 раза по сравнению с 2020 годом. Для достижения данной цели должно быть запланировано подписание соглашений с более чем 3 000 дилерами по всей стране, участие в программе государственного субсидирования, расширение каналов продаж (неофициальные дилеры, онлайн, с2с и т.д.), а также развитие продуктовой линейки и линейки комиссионных продуктов. Помимо участия в программе государственного субсидирования, Банк должен рассмотреть возможность участия в специальных программах с автопроизводителями (рис. 1).

Рис. 1. Классификация методов финансового анализа

Таким образом, горизонтальный анализ позволяет анализировать показатели финансового состояния в динамике. Вертикальный анализ предполагает рассмотрение удельного веса каждого фактора в соответствующей сумме. Объединением

13

этих двух методик стал сравнительный анализ, который позволяет сравнить обязательные показатели нескольких фирм (конкурентов), этот метод позволяет выявить преимущества и недостатки в деятельности.

Необходимо предложить совершенствование технологических процессов и сервисов не только для клиентов, но и партнеров, в результате чего:

-будет оптимизирован процесс и сокращено время на проведение и оплату одной сделки;

-у клиентов появится возможность частичного погашения кредита через Мобильный банк и с выбором уменьшения суммы/срока кредита;

-как минимум для 70% партнёров будет автоматизирован расчёт комиссионного вознаграждения;

-будет реализован процесс выдачи автокредита через онлайн-заявку. В области карточного бизнеса необходимо запланировать реализацию инициатив, направленных на рост продаж кредитных карт:

-запуск опции рассрочки, являющейся новым трендом в карточном бизне-

се;

-запуск нового мульти-продуктового набора пакетов услуг, покрывающего потребности всех сегментов клиентов, в том числе для высокодоходного сегмента;

-оформление цифровых карт с удаленной идентификацией новых клиентов;

-расширение партнерской сети продаж карт через офлайн и онлайн каналы партнеров.

Ключевым фокусом должно стать упрощение процессов по открытию и обслуживанию депозитных продуктов [8]. В том числе, необходимо реализовать помощник для сотрудников отделений, который будет рекомендовать, какие депозитные продукты стоит предлагать клиенту в первую очередь.

В части страховых и сервисных продуктов фокус необходимо направить на проведение технической миграции страховых продуктов на новую IТплатформу, которая позволит продолжить развитие продуктового ряда и будет обладать более удобным и понятным для сотрудника интерфейсом с наличием подсказок на каждом этапе оформления страхового продукта. Реализация данной платформы позволит сократить время на оформление продукта, а также уменьшить количество ошибок при его оформлении [5].

В области нецелевого кредитования ключевой задачей Банка должно стать продолжение работы над привлечением клиентов с высокими доходами, для чего будут реализованы новые проекты (MGM программы, партнерские проекты с премиальными точками (автосалоны, розничные сети)) (рис. 2).

14

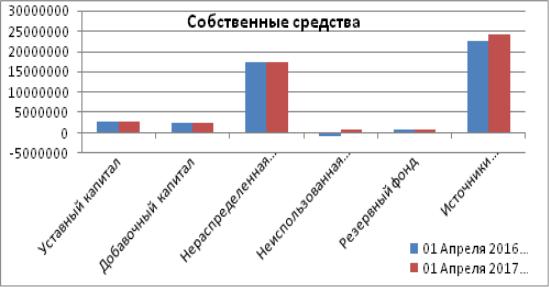

Рис. 2. Собственные средства АО «ОТП Банк»

В области управления рисками приоритетной задачей для Банка должна стать минимизация рисков потребительского кредитования, последствий «кредитных каникул», вызванных пандемией, а также сохранение качества кредитного портфеля с целью поддержания оптимального баланса между рисками и доходностью [3]. Необходимо продолжить тестирование новых сервисов для скоринга на основе Big Data с целью поиска новых источников информации при принятии решений и формирования персонализированного предложения для клиента, а также оптимизации стратегии сбора просроченной задолженности [4]. Необходимо продолжить разработку стратегий принятия решений по новым для Банка направлениям бизнеса, таким как автокредитование и кредитование состоятельных клиентов.

Таким образом, проведенный финансовый анализ АО «ОТП Банк» показал о прибыльном состоянии финансового состояния, однако и выявил негативные тенденции в снижении по нескольким показателя, что может повлиять на будущий потенциал. Следствием этого, необходимо провести финансовый анализ по нескольким методикам оценки финансового состояния предприятия.

Литература

1.Центральный банк Российской Федерации - [Электронный ресурс] - Режим доступа: http://www.cbr.ru/

2.Кудрявцева Н.Н., Пахомова Ю.В. Повышение качества банковских услуг

вобласти потребительского кредитования // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Сб. науч. тр. по матер. Всерос. на- уч.-пр. конф. 2019. С. 21-24.

3.Кудрявцева Н.Н., Титов А.В., Авдеев И.В., Пахомова Ю.В. Стратегический подход банков к управлению рисками // Организационно-экономические и

15

управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Сб. науч. тр. по матер. Всерос. на- уч.-пр. конф. 2019. С. 43-45.

4.Кудрявцева Н.Н. Инновационные бизнес-решения в области повышения экономической эффективности организации потребительского кредитования // Управление инновационно-инвестиционной деятельностью: к 80-летнему юбилею профессора Юрия Петровича Анисимова. Сб. мат. Всерос. юб. науч.-пр. конф. ФГБОУ ВО «ВГТУ» 2019. С. 95-98.

5.Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н. Исследование потребительского кредитования в ПАО АКБ "Металлинвестбанк" за 2014-2016 гг // Вестник ВГУИТ. 2018. Т. 80. № 1 (75). С. 314-321.

6.Кудрявцева Н.Н., Куксова И.В., Авдеев И.В., Жильников А.Ю. Порядок исчисления и уплаты налога на прибыль коммерческих банков в инновационной экономике // Вестник ВГУИТ. 2018. Т. 80. № 1 (75). С. 385-390.

7.Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н. Реорганизация технологии и порядка проведения ипотечных сделок// Вестник ВГУИТ. 2018. Т. 80.№ 2(76). С. 473-477.

8.Кудрявцева Н.Н., Пахомова Ю.В. анализ депозитных операций в банке ВТБ24 (ПАО) // Трансформация экономики, финансов и учета.Сб. науч. тр. по мат. I Междун. науч.-практ.конф. 2017. С. 229-236.

9.Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В. Оценка структуры розничного кредитного портфеля в ПАО "ВТБ24" и анализ ипотечного кредитования // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Мат. Всерос. науч.-практ. конф.. 2017. С. 80-89.

10.Кудрявцева Н.Н., Кудрявцев В.А. Сущность и анализ потребительского кредитования в ПАО АКБ "Металлинвестбанк" за 2014-2016 гг // Вопросы экономики, организации и управления в хозяйствующих субъектах. Межвуз. сб. науч. тр., Воронеж, 2017. С. 22-28.

11.Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В., Дуванова Ю.Н. B исследование потребительского кредитования в ПАО АКБ «Металлинвестбанк» за 2014-2016 гг // Вестник ВГУИТ. 2017. № 4. С. 314.

ФГБОУ ВО «Воронежский государственный технический университет»1

ВУНЦ ВВС «ВВА имени проф. Н. Е. Жуковского и Ю. А. Гагарина» (г. Воронеж) 2,3

МБОУ гимназия №9 (г. Воронеж) 4

16

УДК 338.242

А. В. Мандрыкин1, Ю. В. Пахомова2

ОРГАНИЗАЦИЯ ЭФФЕКТИВНОЙ СИСТЕМЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Аннотация. В статье представлены принципы государственного регулирования конкурентной среды, система обеспечения экономической безопасности предприятия, схема оценки эффективности стратегии предприятия.

Ключевые слова: принципы, система обеспечения экономической безопасности предприятия, конкурентоспособность, стратегия.

В переходный период усиливается значение структуризации национальной экономики по территориальному (региональному) признаку и классификации предприятий по принадлежности конкретному региону.

Специализированные отрасли отражают деление внутри комплексных отраслей. Судостроение, сельхозмашиностроение, радиотехника, электроника являются примерами специализированных отраслей.

Структурной единицей национальной экономики являются и межотраслевые комплексы, например, топливно-энергетический, аграрно-промышленный.

Предприятие представляет нижний уровень частного разделения труда (единичное разделение труда осуществляется внутри предприятия). Его необходимо рассматривать как элемент народного хозяйственного комплекса, как его структурную единицу. Одновременно предприятие является ведущим звеном народного хозяйства, формирующим уровень его развития, цели и задачи, способы их решения. Последние зависят от содержания системы хозяйствования как формы товарного производства. По этому признаку различают централизованно-плановую и рыночную систему, особенности их содержания и влияния на хозяйственную деятельность предприятия изложены в табл.1.

Государственная функция регулирования присутствует и в рыночной экономической системе хозяйствования.

Предприятие – это обособленная хозяйственная единица, которая характеризуется производственно-техническим, организационным, экономическим единством и самостоятельностью, социальной ответственностью, образованная для выработки промышленной или потребительской продукции или оказания услуг, удовлетворяющих потребности общества.

Однако уже на самой ранней стадии товарно-денежных отношений производители столкнулись с негативным влиянием рыночной стихии. Неопределенность в объемах потребностей и уровне цен на производимые товары приводила к перепроизводству и проблемам со сбытом продукции. Таким образом, в условиях неопределенности принятие решения «что и как производить» становится даже более важным делом, чем само производство.

17

Таблица 1

Принципы функционирования централизованно-плановой системы и рыночной системы

Централизованно-плановая |

Рыночная система |

||

система |

|

|

|

Принципы функционирования |

Принципы функционирования сис- |

||

системы |

|

темы |

|

1. Господство государственной |

1. |

Частная собственность |

|

собственности |

2. |

Прибыль в качестве побудитель- |

|

2. Жесткий контроль деятель- |

ного мотива производства |

||

ности предприятия |

3. |

Власть потребителя |

|

3. |

Основой деятельности, |

4. |

Свобода хозяйствующих субъек- |

предприятия и побудительным ее |

тов и конкуренция |

||

мотивом является плановое зада- |

5. |

Свобода контрактов |

|

ние, установленное государством |

6. |

Ограниченная роль правительства |

|

4. |

Материально-техническое |

|

|

снабжение и сбыт продукции регу- |

|

|

|

лируется государством |

|

|

|

|

|

|

|

В результате уже на заре товарного производства появились объединения производителей, главной целью которых было снизить фактор неопределенности, чтобы по возможности упорядочить производство, увязать его с потребностями, со сбытом. Именно с этим связано появление в недрах рыночной экономики планирования. Если на первом этапе объединение производителей и планирование производства требовались только для снижения неопределенности «что и как производить», то в дальнейшем это диктовалось уже совершенствованием техники и технологии производства, созданием крупных механизированных предприятий. Субъектом рынка становится уже не индивидуальный производитель, а предприятие, фирма. Крупное производство не может направляться только ценовым механизмом, который функционирует в условиях неопределенности. На рис.1 представлены принципы государственного регулирования конкурентной среды.

Ценовой механизм работает вне фирмы, но внутри ее координация осуществляется «сознательной властью предпринимателя». «Развитие техники и технологии, а также квалификация нанимаемого персонала и объем привлекаемых инвестиций постоянно требуют повышения надежности рынка, то есть прогнозируемости поведения его участников, поэтому любая фирма стремится свести к минимуму влияние рынка или избавиться от него».

18

Рис.1 Принципы государственного регулирования конкурентной среды

Соответственно, в этих условиях усложняется и задача планирования. Экономика является частью целостной картины мира, который функционирует в результате действия сравнительно небольшого числа фундаментальных закономерностей. Именно их взаимодействие формирует всё многообразие мира и обеспечивает его развитие и планирование: функционирование фирмы уже невозможно представить без детального плана, выполнение которого предприниматель или его представитель (управляющий) жестко контролирует. Поэтому повышается

19

степень обязательности, «директивности» выполнения планов. Планирование заменяет механизм цен директивным управлением: что производить, в каком количестве, кому продавать и по какой цене. Укрупнение фирм, в том числе путем слияния и поглощения конкурентов, поставщиков ресурсов и потребителей продукции сокращает рыночные затраты и в целом для фирмы, как правило, благоприятно. Однако результатом таких укрупнений является появление монополий, что негативно сказывается на общественном производстве, так как при этом уменьшается сфера конкуренции – единственного рычага поступательного развития экономики при рыночных отношениях (рис. 2).

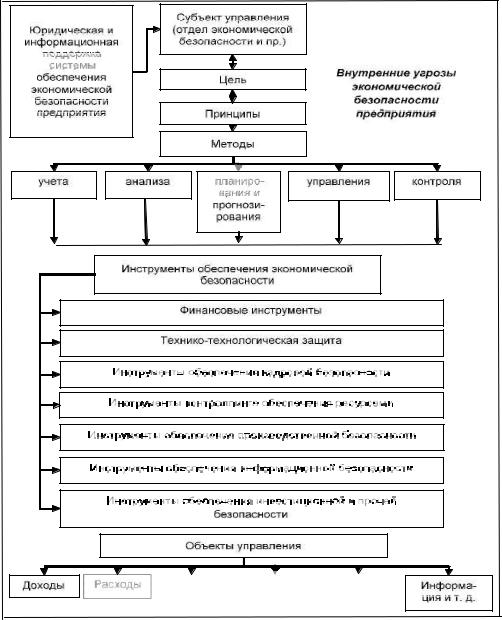

Рис. 2. Система обеспечения экономической безопасности предприятия

Государственная функция регулирования позволяет выделить организацион- но-правовое обеспечение предпринимательской деятельности; организацию денежного обращения; проведение кредитно-денежной и налоговой политики; по-

20