5532

.pdf102

мещает страхователю сумму L, а цессионер возмещает цеденту сумму S1-S0. Будем предполагать, что имеет место франшиза β, причём β = К1S, где S — страховая сумма, и

договор перестрахования предполагает комиссию α, где α=KR, R — перестраховочная премия.

Как и выше, страховую премию по оригинальному договору страхования будем обозначать величиной P. Согласно определению договора перестрахования эксцедента сумм, возможны три различные ситуации: S≤S0, S0<S<S1, S1<S. Следовательно, необхо-

димо рассмотреть три случая.

Первый случай: S≤S0. Наступивший убыток компенсируется прямым страховщи-

ком и, следовательно, перестрахования нет.

Второй случай: S0<S≤S1.

Определим матрицу последствий Q. Будем рассматривать задачу принятия решения цедентом. Решений здесь также два: i=1 соответствует принятию решения о передаче риска в перестрахование, i=2 соответствует отказу от передачи риска в перестрахование.

Ситуаций во внешней финансовой среде будет три: j=1 соответствует ситуация ненаступления страхового случая или наступления страхового случая с ущербом L0 ≤ β; j = 2 соответствует ситуации наступления страхового случая с ущербом β<L≤S0; j=3 со-

ответствует ситуации наступления страхового случая с ущербом S0<L1≤S. Тогда элементы матрицы Q находятся из формул: q11= P-R+α, q12=P-R-L+α, q13=P-R-S0+α, q21=P, q22=P-L, q23=P-L1. Матрица Q принимает вид:

Q |

P |

R |

P |

R |

L |

P |

R |

S0 |

, |

|

L |

S0 |

L1 S . (41) |

|

|

P |

|

P |

L |

|

|

P |

L1 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

Матрица Q построена для условной франшизы. Для безусловной франшизы мат- |

||||||||||||||

рица последствий Q1 имеет вид: |

|

|

|

|

|

|

|

|

|

|

||||

Q1 |

P |

R |

P |

R |

|

L |

|

P |

R |

S0 |

|

, |

(42) |

|

|

P |

|

P L |

|

|

|

P |

L1 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

L S0 L1 |

S . |

|

|

|

|

|

|

|

|

|

|

|

|

Применим правило Вальда для матрицы (42). Для этого найдём минимальные элемен- |

||||||||||||||

ты q1 и q2 первой и второй строк: |

q |

P |

R |

|

S0 |

, |

q |

2 |

P |

L1 . Для выбора |

||||

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

максимального элемента из двух q1 и q2 решим неравенство q1 > q2. Решение имеет вид: |

||||||||||||||

|

|

|

|

|

L1 |

S 0 |

R |

|

. |

|

|

|

|

(43) |

Таким образом, получаем следующий вывод:

103

–при выполнениинеравенства(43)следует принятьрешениеопередачерискавперестрахование;

–при выполнении неравенства

L1 S0 R |

(44) |

следует принять решение об отказе в передачи риска в перестрахование. Неравенства

(43) и (44) опять содержат случайную величину L1. Тем не менее, пользуясь ограниче-

ниями на параметры перестраховочного договора, можно получить детерминистские варианты условий принятия решений. Так, например, если выполняется неравенство

R |

0 , |

(45) |

то неравенство (43) выполняется при любых значениях ущерба L1, так как выполняется |

||

условие L1>S0. Неравенство (45) в терминах относительных величин имеет вид |

|

|

r 1 K T |

K1. |

(46) |

Отсюда следует вывод: при выполнении неравенства (46) следует передать риск в перестрахование. Неравенство (46) содержит основные показатели перестраховочного договора. В отличие от квотно-пропорционального перестрахования, в условии (46)

присутствует и перестраховочная квота r (в части премии). При задании трёх показате-

лей четвёртый находится из условия (46). Тариф по оригинальному договору известен.

Если при этом задать процент комиссии K и коэффициент франшизы, то из (46) можно

выбрать квоту r. Если теперь предположить выполнение неравенства |

|

||||

|

S |

S0 R |

, |

(47) |

|

то неравенство (44) выполняется при любых значениях L1, так как по условию задачи |

|||||

L1≤ S. В терминах относительных показателей неравенство (47) имеет вид: |

|

||||

1 |

|

S0 |

rT 1 K |

K1 . |

(48) |

|

S |

||||

|

|

|

|

|

|

Отсюда следует вывод:

–при выполнении неравенства (46) следует принять решение о передаче риска в перестрахование;

–при выполнении неравенства (48) следует принять решение об отказе в передаче риска в перестрахование.

Если выйти из условий полной неопределённости в части убыточности страховой

суммы, то условия (43) и (44) принятия решений имеют вид: |

|

|

– при выполнении неравенств |

S0 / S rT 1 K K1 , |

S0 / S следует при- |

нять решение о передаче риска в перестрахование; |

|

|

104 |

|

– при выполнении неравенства S0 / S |

S0 / S rT 1 K K1 следует принять |

решение об отказе в передаче риска в перестрахование.

На основании применения правила Вальда можно сделать ряд выводов:

1.Для безусловной франшизы найдены частные детерминистские условия принятия решений.

2.При наличии статистики убыточности страховой суммы найдены общие детер-

министские условия принятия решений.

3. Правило Вальда в задаче принятия решения о перестраховании и при квотно-

пропорциональном перестраховании и при эксцеденте сумм перестрахования даёт спо-

соб принятия решения, если фактически ориентироваться на наступление страхового случая, так как наихудшим состоянием при каждом решении является наступление

страхового события.

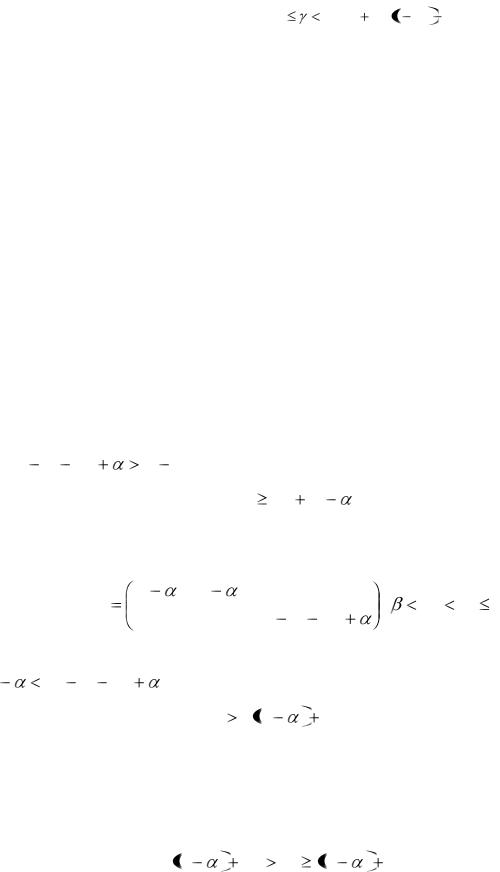

Проведём анализ принятия решения о перестраховании на основании критерия Сэвиджа. Построим матрицу рисков для матрицы последствий (41) (условная франши-

за). Максимальные элементы ωj, j=1,2 по первым двум столбцам определяются равен-

ствами ω1=Р, |

ω2=P-L. |

Для определения |

ω3 |

необходимо решить |

неравен- |

ство P R S0 |

P |

L1 . Решение имеет вид: |

|

|

|

|

|

L1 S0 |

R |

. |

(49) |

Таким образом, необходимо рассмотреть два варианта. |

|

||||

1. Пусть выполняется неравенство (49). Тогда матрица рисков имеет вид: |

|

||||

|

B |

R |

|

R |

|

0 |

, |

S0 L1 |

S . |

|

|

0 |

0 |

L1 |

R S0 |

||||

|

|

|

|

|

|

||||

Для |

принятия |

|

решения |

необходимо |

|

решить |

неравенство |

||

R |

L1 R S0 |

|

|

. Решение имеет вид: |

|

|

|

||

|

|

|

|

L1 |

2 R |

S0 . |

|

|

(50) |

На основании неравенства можно сделать следующий вывод:

–при выполнении неравенства (50) следует принять решение о передаче риска в перестрахование;

–при выполнении неравенства

2 R |

S0 L1 R |

S0 |

(51) |

следует принять решение об отказе в передаче риска в перестрахование.

2. Пусть выполняется неравенство

|

|

|

105 |

|

|

|

|

|

|

L1 |

S0 |

R |

. |

|

(52) |

Тогда матрица рисков имеет вид: |

|

|

|

|

|

||

|

R |

R |

L1 |

R |

S0 |

, |

S 0 L1 S . |

0 |

0 |

|

0 |

|

|||

|

|

|

|

|

|||

Для принятия решения необходимо решить неравенство |

|

||||||

|

|

max R |

, L1 |

R |

S0 |

|

0 . |

Это неравенство следует из неравенства R>α и L1>S0.

Отсюда следует вывод: при выполнении условия (52)следует принять решение об

отказе в передаче риска в перестрахование.

Объединяя неравенства (51) и (52), можно сделать следующий вывод:

– при выполнении условия (52) следует принять решение о передаче риска в перестрахование;

– при выполнении условия L1 2 R

S0 следует принять решение об отка-

S0 следует принять решение об отка-

зе в передаче риска в перестрахование.

Аналогично можно получить детерминистский вариант условий принятия реше-

ний: при выполнении неравенства 1 S0 / S 2Tr 1 K  следует принять решение об от-

следует принять решение об от-

казе в передаче риска в перестрахование.

Если выйти из условий полной неопределённости, то стохастические условия

можно также заменить детерминистскими: |

|

|

|

|

– при выполнении условия |

S0 / S |

2Tr 1 |

K |

следует принять решение о пере- |

даче риска в перестрахование; |

|

|

|

|

– при выполнении условия |

S0 / S |

2Tr 1 |

K |

следует принять решение об от- |

казе в передаче риска в перестрахование.

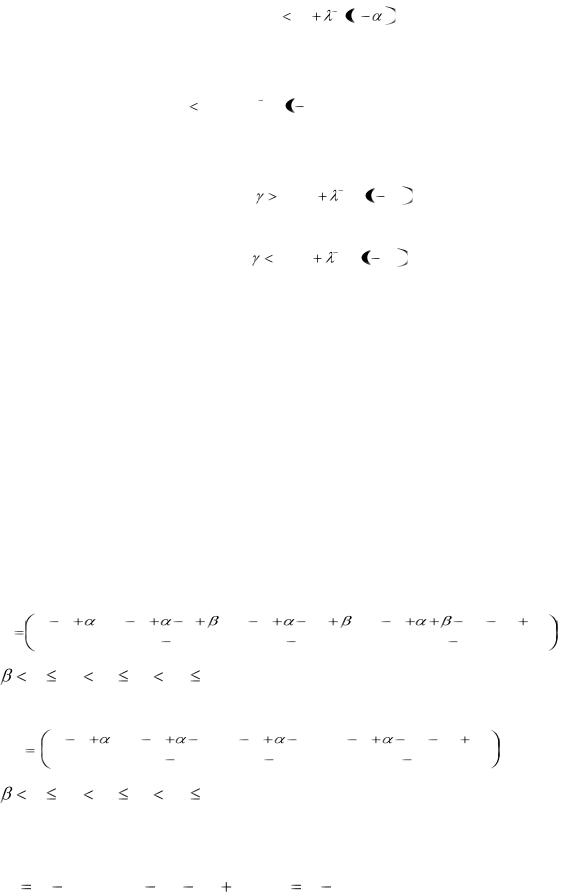

Применим к исследованию задачи критерий Гурвица. Рассмотрим вначале условную франшизу и матрицу (41). В первой строке максимальный элемент равен P-R+α, минимальный элемент – величине P-R-S0+α. Во второй строке максимальный элемент равен величине Р, минимальный – величине Р-L1. Для принятия решения необходимо

найти максимальный из двух элементов |

1 |

P |

R S0 |

1 |

P R |

, |

||||

2 |

P L1 1 |

P. |

|

|

|

|

|

|

|

|

|

Решая неравенство ω1>ω2, получим: |

|

|

|

|

|

|

|

|

|

|

|

L |

S |

|

1 |

R |

. |

|

|

(53) |

|

|

0 |

|

|

|

|||||

|

|

1 |

|

|

|

|

|

|

|

|

Отсюда, согласно критерию Гурвица, можно сделать следующий вывод:

– при выполнении неравенства (53) следует принять решение о передаче риска в

|

|

106 |

|

|

|

перестрахование; |

|

|

|

|

|

– при выполнении неравенства |

L |

S |

0 |

1 R |

следует принять решение об |

|

1 |

|

|

|

|

отказе в передачи риска в перестрахование.

В детерминистском варианте этот вывод формулируется следующим образом: при выполнении неравенства 1 S0 / S  1Tr 1 K

1Tr 1 K  следует принять решение об отказе в

следует принять решение об отказе в

передаче риска в перестрахование.

В условиях частичной неопределённости соответственно имеем:

– при выполнении неравенства |

S0 / S |

1Tr 1 |

K |

следует принять решение о |

передаче риска в перестрахование; |

|

|

|

|

– при выполнении неравенства |

S0 / S |

1Tr 1 |

K |

следует принять решение об |

отказе в передаче риска в перестрахование.

Третий случай: S1<S.

Построим матрицу последствий при принятии решения цедентом. Решение будет,

как и выше, два: i=1, 2. Ситуаций во внешней финансовой среде будет четыре: j=1 со-

ответствует ситуации наступления страхового случая с ущербом L0 ≤ β; j=2 соответ-

ствует ситуации наступления страхового случая с ущербом β<L≤S0; j=3 соответствует ситуации наступления страхового случая с ущербом S0<L1≤S1; j=4 соответствует ситуа-

ции наступления страхового случая с ущербом S1<L2. Тогда элементы матрицы послед-

ствий Q при безусловной франшизе находятся из формул:

q11=P-R+α; q12=P-R+α-L+β; q13=P-R+α-S0+β; q14=P-R+α+β-L2-S0+S1; q21=P; q22=P-L; q23=P-L1; q24=P-L2.

Матрица Q принимает вид:

Q |

P R |

P R |

L |

P R |

S0 |

P R |

L2 S0 |

S1 |

, (54) |

P |

P |

L |

P |

L1 |

|

P L2 |

|

||

|

|

|

|

|

L S0 |

L1 S1 |

L2 |

S . |

|

|

|

|

|

|

При условной франшизе матрица последствий имеет вид: |

|

|

|

|||||

Q1 |

P R |

P R |

|

L P R |

S0 P R |

L2 S0 |

S1 |

, |

(55) |

P |

P |

L |

P |

L1 |

P L2 |

|

|||

|

|

|

|

||||||

L S0 L1 S1 L2 S .

Применим правило Вальда для матрицы (54). Для этого найдём минимальные элементы q1 и q2 первой и второй строк. На основании неравенства (54) q1 P R

L2 S0 S1 , q2 P L2 .

L2 S0 S1 , q2 P L2 .

107 |

|

|

Для выбора максимального элемента из двух q1 |

и q2 |

решим неравенство q1>q2. |

Решение имеет вид: |

|

|

S1 S 0 R |

. |

(56) |

Неравенство (56) содержит основные показатели перестраховочного договора и носит детерминистский характер, то есть не содержит случайных величин-ущербов.

Следовательно, на основании критерия Вальда можно сделать обоснованный вывод:

– при выполнении неравенства (56) следует принять решение о передаче риска в

перестрахование; |

|

– при выполнении неравенства S1 S0 R |

следует принять решение об |

отказе в принятии риска в перестрахование.

Таким образом, неравенство (56) может служить основой для переговорного про-

цесса между цедентом и цессионером.

Рассмотрим теперь условную франшизу и матрицу (55). Аналогичным образом

найдём минимальные элементы q1 |

и q2 первой и второй строк матрицы (55) на основа- |

||||||||

нии неравенства (55): q |

P |

R |

|

L2 S0 |

S1 , q |

2 |

P L2 . |

||

|

1 |

|

|

|

|

|

|

|

|

Для выбора максимального элемента из q1 |

и q2 |

решим неравенство q1 > q2. |

|||||||

Решение имеет вид: S1 |

S0 |

R |

. |

|

|

|

|

||

Таким образом, на основании критерия Вальда в случае условной франшизы |

|||||||||

можно сделать вывод: |

|

|

|

|

|

|

|

|

|

– при выполнении неравенства S1 |

S0 |

R |

следует принять решение о пе- |

||||||

редаче риска в перестрахование; |

|

|

|

|

|

|

|||

– при выполнении неравенства S1 |

S0 |

R |

следует принять решение об от- |

||||||

казе в передаче риска в перестрахование. |

|

|

|

|

|

||||

Отметим |

здесь, что |

в |

практике |

перестраховочных |

договоров соотношение |

||||

S1 S0 R |

, как впрочем, и соотношение S1 |

S0 |

R |

|

реализуется значитель- |

||||

но реже, чем неравенство S1 |

S0 |

R |

или (56). Это объясняется тем, что величины |

||||||

собственного удержания цедента и предела ответственности цессионера имеют порядок страховых сумм, в то время как правая часть, например, неравенства (56) имеет поря-

док страхового тарифа. Отсюда следует, что правило Вальда рекомендует скорее реше-

ние о передаче риска в перестрахование, чем отказ от перестрахования. Применим те-

перь к проблеме принятия финансового решения о передаче риска в перестрахование критерий Сэвиджа минимизации риска упущенной выгоды для случая условной фран-

108

шизы. Построим матрицу рисков на основании матрицы финансовых последствий.

Максимальный элемент первого столбца ω1=Р, второго столбца ω2=Р-L. Макси-

мальный элемент ω3=Р-L1 при условии |

L1 |

S0 |

R |

|

. Максимальный |

элемент |

||||||

ω4=Р-L2 при условии S1 |

S0 |

R |

. |

|

|

|

|

|

|

|

|

|

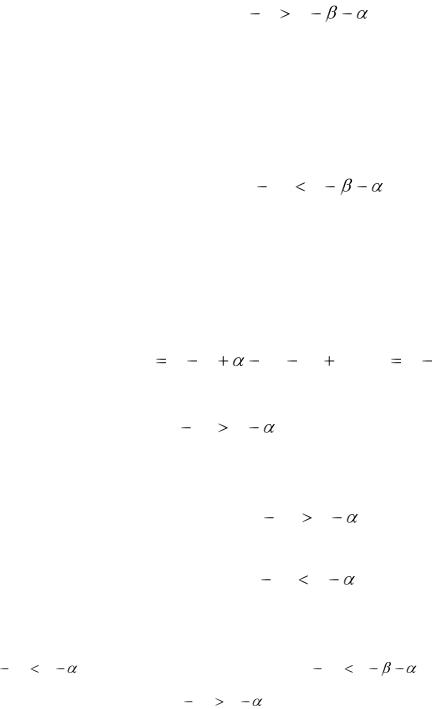

Для дальнейшего анализа необходимо рассмотреть четыре случая. |

|

|

|

|||||||||

1. Пусть выполняется система неравенств |

|

|

|

|

|

|

|

|||||

|

|

L1 |

S0 |

R |

, |

S1 |

S0 |

R |

. |

|

|

(57) |

Тогда матрица рисков имеет вид: |

|

|

|

|

|

|

|

|

|

|||

B |

R |

R |

|

R |

|

S0 |

L1 |

R |

S0 |

S1 |

. |

|

0 |

|

0 |

|

|

0 |

|

|

0 |

|

|

||

|

|

|

|

|

|

|

|

|

||||

Максимальный элемент δ1 первой строки этой матрицы, ввиду условий, (57) определя-

ется равенством 1 R  . Так как δ1>0, то следует принять решение об отказе в передаче риска в перестрахование. Учитывая тот факт, что первое неравенство системы (57) является следствием второго неравенства, можно сделать следующий вывод. Согласно правилу Сэви-

. Так как δ1>0, то следует принять решение об отказе в передаче риска в перестрахование. Учитывая тот факт, что первое неравенство системы (57) является следствием второго неравенства, можно сделать следующий вывод. Согласно правилу Сэви-

джа, для условной франшизы при выполнении второго неравенства системы (57) следует принять решение об отказе в передаче риска в перестрахование.

2. Пусть выполняется система неравенств

L1 S0 R , S1 S0 R . |

(58) |

Тогда матрица рисков имеет вид:

B |

R |

R |

R |

S0 |

L1 |

|

0 |

|

. |

0 |

0 |

|

0 |

R |

|

S0 |

S1 |

||

|

|

|

|

||||||

Максимальный элемент δ1 |

первой строки определяется равенством δ1=R-α, второй |

||||||||

строки – равенством 2 |

R |

S0 S1 . Для принятия оптимального решения необ- |

|||||||

ходимо решить неравенство δ1<δ2. Решение имеет вид S1 |

S0 |

2 R |

|

. |

|||||

Отсюда на основании критерия Сэвиджа можно сделать следующий вывод: |

|||||||||

– при выполнении неравенства S1 |

S0 |

2 R |

и системы (58) следует при- |

||||||

нять решение о передаче риска в перестрахование; |

|

|

|

|

|||||

– при выполнении системы (58) и неравенства S1 |

S0 |

2 R |

|

следует при- |

|||||

нять решение об отказе в передаче риска в перестрахование. |

|

|

|

||||||

3. Пусть выполняется система неравенств L1 S0 R |

, |

S1 S0 |

2 R |

. |

|||||

Ввиду неравенства S1 ≥ L1 |

постановки задачи, эта система неразрешима. Следова- |

||||||||

109

тельно, такой вариант не реализуется.

|

4. Пусть выполняется система неравенств L1 |

S0 |

R |

, |

S1 |

S0 2 R |

. |

|||||||

|

Тогда матрица имеет вид: |

|

|

|

|

|

|

|

|

|

||||

|

|

B |

R |

R |

|

|

0 |

|

|

|

|

|

0 |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

0 |

0 |

R |

|

S0 |

L1 |

R |

|

S0 S1 |

||

|

Максимальный |

элемент |

первой строки |

δ1=R-α, |

второй |

строки |

– элемент |

|||||||

2 |

R |

S0 S1 . |

Для принятия оптимального решения необходимо решить нера- |

|||||||||||

венство δ1<δ2. Решение имеет вид S1 |

S0 |

2 R |

|

. |

|

|

|

|

||||||

|

На основании вышеизложенного можно сделать следующий вывод: |

|

||||||||||||

|

– при выполнении данной системы и неравенства |

S1 |

S0 |

2 R |

следует |

|||||||||

принять решение о передаче риска в перестрахование; |

|

|

|

|

|

|||||||||

|

– при выполнении данной системы и неравенства S1 |

S0 |

2 R |

следует принять |

||||||||||

решение об отказе в передаче риска, в перестрахование. Объединяя варианты |

1 – 4, можно |

|||||||||||||

сделать следующий вывод. На основании критерия Сэвиджа для условной франшизы: |

||||||||||||||

|

– при выполнении неравенства |

S1 |

S0 |

2 R |

|

следует принять решение о |

||||||||

передаче риска в перестрахование; |

|

|

|

|

|

|

|

|

|

|||||

|

– при выполнении неравенства S1 |

S0 |

2 R |

|

следует принять решение об |

|||||||||

отказе в передаче риска в перестрахование. |

|

|

|

|

|

|

|

|||||||

|

Таким образом, в случае условной франшизы критерий Сэвиджа также предлагает |

|||||||||||||

детерминистский инструмент принятия решения. Отметим, также, что при выполнении условия S1 S0 2 R

(условная франшиза) оба критерия Вальда и Сэвиджа ука-

(условная франшиза) оба критерия Вальда и Сэвиджа ука-

зывают на принятие решения о передачи риска в перестрахование. При выполнении неравенства S1 S0 2 R

(условная франшиза) оба критерия Вальда и Сэвиджа указывают на принятие решения об отказе в передаче риска в перестрахование.

(условная франшиза) оба критерия Вальда и Сэвиджа указывают на принятие решения об отказе в передаче риска в перестрахование.

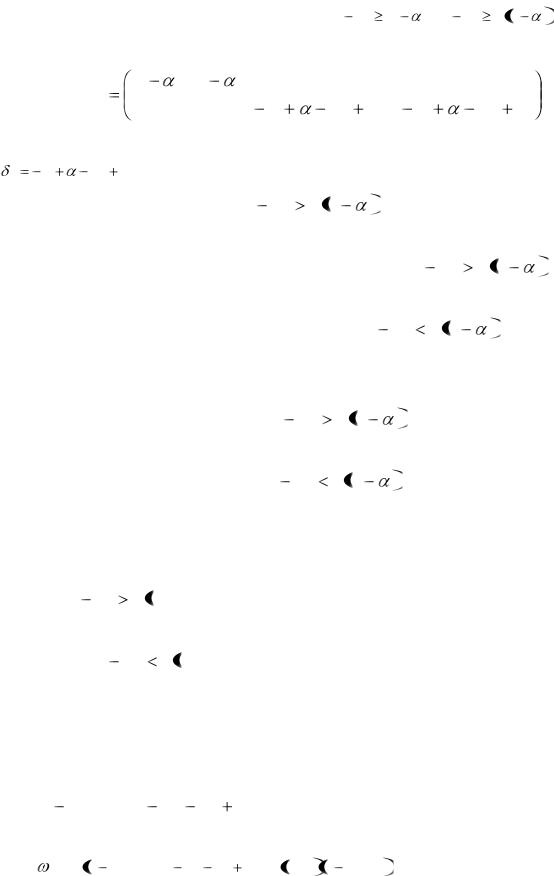

Применим теперь к задаче критерий Гурвица. Рассмотрим случай безусловной фран-

шизы (матрица финансовых последствий (54)). Максимальный элемент перовой строки, в

силу условий (54), равен величине P-R+α. Аналогично минимальный элемент равен вели-

чине P R

L2 S0 S1 . Следовательно, для первой строки средневзвешен-

L2 S0 S1 . Следовательно, для первой строки средневзвешен-

ное значение ω1 между наибольшим и наименьшим элементами определяется равенством

1  P R

P R

L2 S0 S1

L2 S0 S1  1

1 P R

P R  .

.

|

|

|

110 |

|

|

|

|

||

Аналогичным образом можно найти |

|

|

1 |

P |

L2 |

1 |

P P L2 . |

||

Для принятия оптимального решения необходимо решить неравенство ω1>ω2. Ре- |

|||||||||

шение имеет вид S S |

1 R |

. |

|

|

|

|

|

|

|

1 |

0 |

|

|

|

|

|

|

|

|

Отсюда на основании критерия Гурвица для безусловной франшизы можно сде- |

|||||||||

лать следующий вывод: |

|

|

|

|

|

|

|

|

|

– при выполнении неравенства |

S |

S |

0 |

|

1 R |

|

следует принять решение о |

||

|

|

1 |

|

|

|

|

|

|

|

передаче риска в перестрахование; |

|

|

|

|

|

|

|

|

|

– при выполнении неравенства |

S |

S |

0 |

1 |

R |

|

следует принять решение |

||

|

|

1 |

|

|

|

|

|

|

|

об отказе в передачи риска в перестрахование.

Здесь можно отметить, что при λ=1 критерий Гурвица и Вальда дают одинаковый результат. Это следует из теории принятия статистических решений. При условии

λ=1/2 критерии Гурвица и Сэвиджа дают одинаковый результат. Значение λ=1/2 соот-

ветствует тому, что оптимизируется среднее арифметическое между наилучшим и наихудшим результатами по каждому решению. Если цедент выбирает значение λ<1/2,

то это означает, что он склоняется к более оптимистическому для себя развитию ситуа-

ции (ненаступление страхового случая). Такой подход к определению параметра λ мо-

тивирован оценкой вероятностей различных событий: вероятность ненаступления стра-

хового события существенно больше, чем вероятности иных рассматриваемых собы-

тий.

Отметим также, что в случае, когда страховая сумма по договору страхования превосходит предел ответственности цессионера (S>S1) все три критерия Вальда, Сэви-

джа и Гурвица для всех типов франшизы представляют детерминистский результат в задаче о принятии финансового решения о передаче риска в перестрахование.

3.3Моделирование принятия решения о перестраховании

вусловиях частичной неопределённости

Условия частичной неопределённости отличаются от условий полной неопреде-

лённости, как известно, наличием статистической информации. В частности, подразу-

мевается наличие вероятностных характеристик или вероятностей наступления иссле-

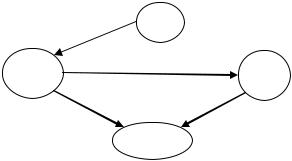

дуемых событий. Страховая группа в системе ФПГ при перестраховании рисков нахо-

дится как в условиях полной, так и в условиях частичной неопределённости в качестве и цедента, и цессионера. На рисунке 25 изображено перераспределение рисков про-

111

мышленной группы (ПС) через страховую организацию (СОСГ) и перестраховочную организацию (Ре СГ) страховой группы в условиях частичной неопределённости.

В данном случае страховая группа, находясь в системе ФПГ, имеет полную стати-

стическую информацию о распределении рисков ПГ. При этом страховая организация выступает в качестве цедента, проводя первичное перераспределение рисков в пере-

страховочную организацию СГ и страховые организации внешней финансовой среды

(СОВФС). Перестраховочная организация СГ выступает в качестве и цессионера, полу-

чая риски от СОСГ и цедента, проводя вторичное перераспределение рисков в СОВФС.

ПГ

СОСГ |

РеСГ |

СОВФС

Рисунок 25 – Перераспределение рисков в условиях частичной неопределённости

Как было показано в предыдущих разделах, кэптивные страховые организации могут развиваться наиболее эффективно, привлекая страховые финансовые ресурсы из внешней среды, то есть превращаясь, по сути, в универсальные страховые организации. Однако при этом они попадают в условия полной неопределённости, участвуя в системе вторичного перераспределения рисков. На рисунке 26 изображено перераспределение рисков ВФС в системе страховой группы ФПГ в условиях полной неопределённости. При этом и СОСГ, и Ре СГ выступают и как цеденты, и как цессионеры. Вместе с тем следует отметить, что условия полной неопределённости для элементов СГ несколько различаются. Получая риски в качестве цессионеров от перестраховщиков внешней финансовой среды, СГ находится в условиях, когда предыстория полученных рисков в значительной степени теряется. Перераспределяя риски, непосредственно полученные от страхователей ВФС, как СОСГ, так и Ре СГ имеют возможность получить некоторую дополнительную статистическую информацию, например убыточность страховой суммы. Как было показано в подразделах 3.1 и 3.2, даже этой информации достаточно, чтобы получить детерминистские выводы о принятии того или иного финансового решения. Таким образом, в системе управления рисками ФПГ страховая группа находится в условиях частичной неопределённости. В системе поддержания