Лекции / Бюджет маркетинга

.docxБюджет маркетинга и методы его разработки

Бюджеты представляют собой прогнозы прибылей и убытков, разница между которыми дает ожидаемую прибыль. Иначе говоря, составление бюджета как элемента финансового планирования представляет собой трансформацию всех планируемых программ в издержки с последующим их покрытием за счет объема ожидаемых продаж. Бюджетирование представляет наибольшие сложности.

Основные факторы, определяющие методику составления маркетинговых бюджетов, включают: организационную культуру, политику и организацию распределения ресурсов предприятия, наличие и контроль прошлой и текущей информации, распределение ответственности за прибыль, наличие навыков и профессионализма в составлении бюджетов, отношение к маркетингу и уровень осознания его важности для развития предприятия.

Среди способов составления бюджетов маркетинга различают: способ по принципу "снизу-вверх", "сверху-вниз" и смешанный. Особенности этих подходов представлены на рис. 5.1 В последнем случае бюджетные ограничения вводятся вышестоящими руководителями, а затем постатейные бюджеты с учетом этих ограничений разрабатываются рядовыми руководителями.

Наибольшей степенью реакции на изменения требований рынка характеризуется метод "снизу-вверх", так как исходный бюджет, разработанный исполнителями, непосредственно соприкасающимися с реальными рыночными проблемами, оказывается более адекватным ситуации (в этом варианте рациональный подход преобладает над политическим аспектом). Наиболее эффективна разработка маркетингового бюджета межфункциональной группой, в которой участвуют не только маркетологи, но и представители производства, финансов и т. д.

Бюджет маркетинга - это расходы на исследование рынка (конъюнктурные, средне- и долгосрочные), на обеспечение конкурентоспособности товара, на информационную связь с покупателями (реклама, стимулирование сбыта, участие в выставках и т. д.), на организацию товародвижения и сбытовой сети.

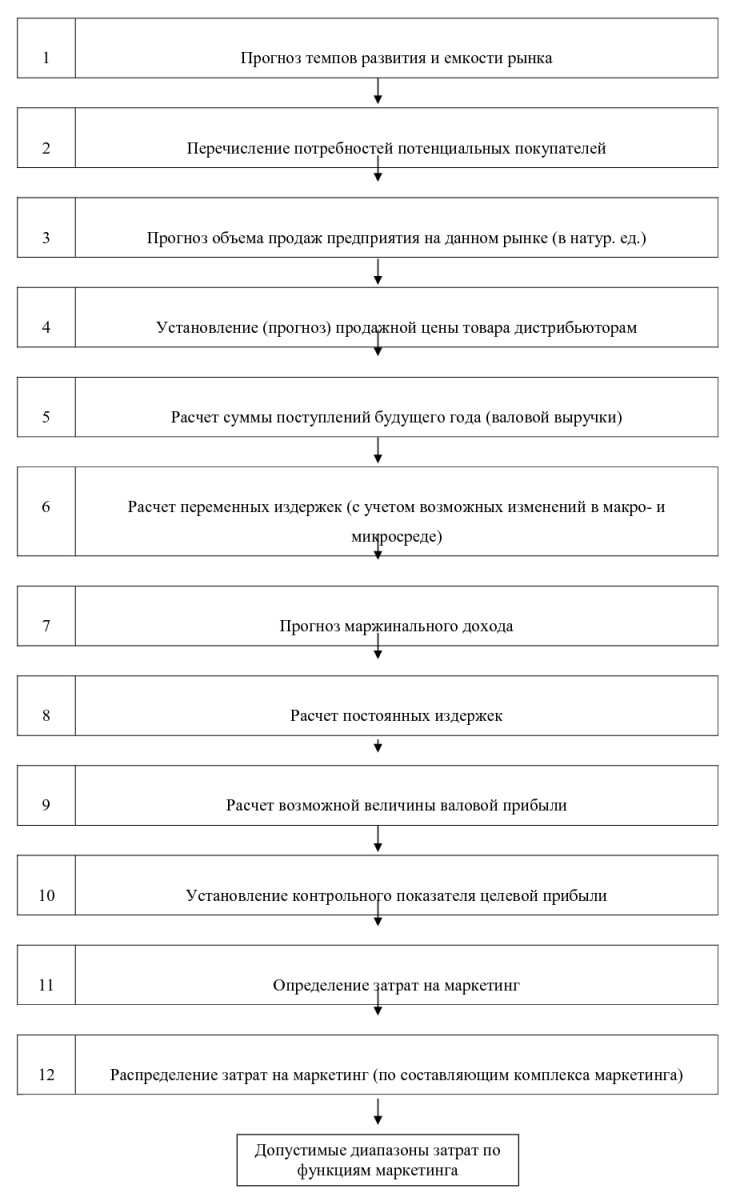

При этом необходимые средства выделяются из прибыли, которая без подобных расходов была бы значительно большей, однако без них едва ли возможно в современных условиях продать достаточное количество единиц товара, чтобы окупить затраты на исследовательские работы и прочее, связанное с его производством, не говоря уже о самой прибыли. Поэтому составление маркетингового бюджета - это решение оптимизационной задачи прогностического типа с большим числом переменных, влияние которых обычно не поддается точному учету. Влияние переменных, как правило, нелинейно и также определяется эмпирическим путем. Вот почему в определении маркетингового бюджета большую роль играют опыт высших руководителей фирмы и анализ маркетинговых расходов фирм-конкурентов. Порядок составления бюджета маркетинга исходя из целевой прибыли представлен на рис. 5.1

Рис. 5.1. Способы составления маркетинговых бюджетов.

Рис. 5.2. Порядок планирования бюджета маркетинга на основе целевой прибыли

Маркетинговые затраты и их регулирование с учетом бюджетных ограничений

При рассмотрении затрат на маркетинг следует различать прямые, косвенные и общие косвенные затраты. К прямым затратам относятся те, которые могут быть напрямую отнесены на соответствующий маркетинговый объект (территорию, т. е. рынок сбыта, торговые представительства, товары, торговые точки, покупателей (сегменты) и т. д.). Так, при анализе прибыльности территории и торговых посредников (например, агентов) к прямым затратам могут быть отнесены комиссионные сборы. При анализе прибыльности товаров к прямым затратам следует отнести затраты на рекламную кампанию. При рассмотрении прибыльности элементов соответствующих каналов распределения товара в состав прямых затрат будут входить зарплата торгового персонала, расходы на командировки и т. д.

К косвенным затратам на маркетинг относятся те, которые не могут быть непосредственно отнесены на объект, но через систему условных (удельных) показателей можно дать более или менее объективное представление об их принадлежности соответствующим маркетинговым объектам. Примером являются расходы на аренду площади, если она обоснованно распределена по долям, которые соответствуют фактическому расположению на этой площади подразделений маркетинга, выполняющих разные функции. Условным (удельным) показателем в этом случае служат удельные затраты на аренду единицы площади. Умножение их на площадь, соответствующую каждому маркетинговому подразделению, дает представление о косвенных затратах применительно к каждой функции маркетинга.

Третья разновидность маркетинговых затрат - это общие косвенные затраты, распределение которых по функциям маркетинга производится достаточно приближенно. К таким расходам можно отнести затраты на создание и поддержание имиджа предприятия, заработную плату управленческого персонала, налоги и т. д. Для этих видов затрат непригоден в полной мере как уравнительный подход (например, распределение затрат на "имидж" одинаково между всеми товарами), так и попытка найти аргументированные удельные показатели (например, пропорционально объему продаж). В практике расчета себестоимости производства товара к распределению подобных затрат часто подходят на основе бухгалтерского метода (в качестве основы для распределения таких затрат используется заработная плата персонала подразделения и ее доля в общей зарплате по фирме). Исходная величина распределяемых затрат берется из соответствующей сметы.

Другим признаком деления маркетинговых затрат является их отношение к изменению объема выпускаемой продукции. Следует в связи с этим различать переменные и условно-постоянные затраты (не изменяющиеся при изменении объема выпуска до определенного предела). Например, при увеличении объема продаж может потребоваться увеличение количества торговых точек (и как следствие возрастут переменные затраты на содержание торгового персонала, количество арендуемых площадей и т. д.). Однако сокращение объема продаж не всегда может привести к немедленному сокращению затрат на содержание офисов, если ранее заключенные договорные соглашения не могут быть расторгнуты до определенного времени. В такой ситуации предприятие будет нести явные убытки.

В связи с этим необходимо различать маркетинговые затраты на явные и неявные (или так называемые издержки упущенной выгоды, иначе называемые альтернативными). Последние включают норму прибыли на капитал и норму предпринимательского дохода. Появление такого рода затрат связано с потерями из-за неправильно выбранной стратегии поведения на рынке, неправильно выбранного сегмента, ошибок в сроках выхода товара на рынок, недооценки конкурентных преимуществ соперников и т. д.

Величина маркетинговых издержек претерпевает изменения во времени. На этапе прогнозирования и составления бюджета маркетинга приходится использовать три оценки: оптимистическую - исходя из наиболее удачной рыночной ситуации и объема спроса, пессимистическую (наиболее неблагоприятную) и наиболее вероятную. Каждая из этих оценок должна сопровождаться соответствующими экономическими расчетами, доведенными до показателей конечной прибыли (окончательный вариант выбирается на основе моделирования). По ходу выполнения плана маркетинга, в том числе по затратам, могут возникать отклонения от запланированных величин. Контроль и анализ этих отклонений является необходимой составляющей управления маркетингом и может выполняться разными методами. Одним из них, достаточно эффективным, служит функционально-стоимостной анализ.

Контроль за реализацией маркетинговой стратегии начинается с определения задач и целей. Вторым шагом является оценка соответствия показателей деятельности установленным стандартам. Третий шаг - корректирующие действия в случае несоответствия между достигнутыми результатами и нормативной величиной. На предприятиях, как правило, используется несколько видов контроля за реализацией маркетинговой стратегии: контроль экономического стимулирования, групповой контроль, выходной контроль и ревизия маркетинга. Система материального поощрения предприятия должна стимулировать достижение поставленной цели, а культура производства - способствовать развитию самоконтроля и повышению эффективности трудовой деятельности. Для оценки качества маркетинговой деятельности используются такие критерии, как степень удовлетворенности потребителя, процент объема продаж и прибыль, получаемая от реализации новых видов товара. Перечисленные критерии отражают успех инновационной деятельности предприятия.

Контроль за динамикой удельного веса новых товаров в общем объеме продаж позволяет определить, насколько успешно и быстро или перестраивается предприятие за счет создания новых товарных рынков, внедрения на них, а также за счет созидательного разрушения традиционных рынков.

Контроль за колебаниями прибыли и объема продаж: позволяет выявить проблемы, связанные с емкостью рынка, рыночной долей, ценами и издержками. Анализ отклонений объема продаж выявляет степень влияния двух факторов: рыночной доли и размера рынка.

Анализ отклонений полезен в двух направлениях. Во-первых, разделение производственных и маркетинговых издержек позволяет определить влияние соотношений уровня этих издержек на плановую прибыль. Во-вторых, использование предлагаемого расчета позволяет проводить последующие корректировки первоначально установленных целей для учета непредсказуемых событий (например, выход на рынок конкурента или уход его с рынка, плохую погоду, забастовку на заводе или его закрытие, а также резкое повышение закупочных цен на сырье). Проведенные расчеты помогают объяснить отклонения в процессе деятельности, которые находятся вне контроля сферы управления. Такие отклонения от бюджета зависят от качества прогнозов условий рыночной среды или контроля цен и издержек. Их можно свести к неадекватным оценкам размера рынка и рыночной доли или неправильно установленной цене, к производственным издержкам и недостаткам контроля за маркетинговыми издержками.

В процессе реализации маркетинговой стратегии велика вероятность возникновения непредвиденных обстоятельств, связанных с изменением размера рынка, рыночной доли, спадом производства, снижением цен. Корректировка плановых величин, осуществляемая по результатам диагностики реализуемых планов, должна обеспечить достижение поставленных маркетинговых целей. В качестве альтернативы методу контроля, учитывающему отклонение в плановых величинах, может быть рекомендован сравнительный межфирменный анализ (в том числе бенчмаркинг). Основными показателями этого типа анализа, определяющими конкурентоспособность предприятия, выступают объемы продаж, уровень торговых издержек, валовая прибыль и объем продаж на одного работника.