книги / Организация производства и менеджмент

..pdfa(Е) – потенциальная доходность наиболее выгодной альтернативы при определенном риске;

∆ – премия (возможно и отрицательная).

Этап инвестирования. С точки зрения разработчика бизнес – проекта ставка дисконтирования отражает какой процент необходимо выплачивать за его использование и учитывать ряд специфических факторов на основании особенностей самого проекта. Инвестиционную деятельность можно подразделить на 3 вида:

1)Рутина: проекты направлены на поддержание, модернизацию, реконструкцию, стандартные операции по росту активов. Требования к доходности инвесторы строят на основании среднего риска.

2)Интенсивное развитие – венчурные проекты (разработчик не имеет достаточного опыта): освоение бизнеса; внедрение новых технологий и т.д., проектам характерны более высокие риски.

3)Экстенсивное развитие: горизонтальная интеграция (поглощение компаний и конкурентов). В данном случае компанию – поглотителя можно рассматривать как инвестора, представляющего капитал по формуле 1, но для проектов с участием бизнеса за рубежом рассматриваются отличительные виды рисков.

Методики расчета ставки дисконтирования можно разделить на 4 основных метода39:

1. CAPM: определение ставки дисконтирования на основании модели капитальных активов.

Расчетная формула в общем виде:

r = CRF + (CM – CRF)β,

где CRF – показатель прибыльности (отдачи) для безрискового вложения капитала;

CM – средний по рынку показатель прибыльности. β – измеритель риска.

39 Синадский В.А. Расчет ставки дисконтирования // Финансовый директор –

2003. – № 4.

211

Что касается показателя β: - если активы предприятия – разработчика проекта совершенно безрисковые, β = 0 (что крайне редко, почти никогда);

–если активы этого предприятия того же уровня рисков, что

исредние по рынку предприятий РФ, β =1

–если для конкретного предприятия – разработчика имеем 0<β<1, то оно менее рисковое по сравнению со средним по рынку;

–если >1 - предприятие имеет большую степень риска.

2. WACC – в качестве ставки дисконтирования используется средневзвешенная стоимость капитала

WACC = Wd · Cd · (1-T) + Wp · Cp + We · Ce,

где Wd, Wp, We – соответственно доли заемных средств (кредитов и пр.) собственного капитала (нераспределенная прибыль); привилегированных акций.

Т – ставка налога на прибыль.

3. WACC + синтез первого и второго методов. Как и в методе CAPM за основу берется ставка по безрисковым активам, а риски добавляются свыше WACC.

4. ROCE: в качестве ставки дисконтирования принимается доходность задействованного капитала, который рассчитывается:

POCE = NOPLAT Ксоб + Д ;

где NOPLAT – чистая операционная прибыль после налогов; Ксоб – собственный капитал.

Д – заемный капитал.

Рекомендации к применению методов

Инвестиции вида «Рутина» : наиболее целесообразно применение в качестве ставки дисконтирования WACC. При этом в ставке

212

дисконтирования должны обязательно учитываться риски от инфляции , тогда;

WACC = WACC(1− Кинфл ) , WACC(1+ Кинфл )

где Кинфл – коэффициент инфляции.

Интенсивное развитие. Проекты данной группы определяют будущее предприятия, целью которых является получение конкурентных преимуществ (возможность прорыва). Для них характерен более высокий риск по сравнению со средним для предприятия, который можно учитывать непосредственно в ставке дисконтирования. Наиболее приемлем метод WACC + (метод CAMP не применять!).

Оценку дополнительной рисковой составляющей ставки можно провести расчетным методом по шагам:

–шаг 1: Расчет основных показателей ROI по ставке дисконтирования, равной WACC.

–шаг 2: Выделение наиболее значимых рисков (объем выпускаемой продукции, срок реализации проекта и т.д.)

–шаг 3: Проведение анализа чувствительности NPV к изменению этих факторов и расчет коэффициента эластичности.

–шаг 4: Расчет новой ставки дисконтирования r

N

r =WACC + ∑Kei Pi

t =1

где Kei – коэффициент эластичности i- го фактора Pi – вероятность реализации i- го риска

N

∑Pi =1

t =1

где N – общее количество рассматриваемых факторов риска. Экстенсивное развитие: более всего ему соответствует ис-

пользование в качестве ставки дисконтирования по методу ROCE.

213

8.2. Финансовое планирование инвестиционной деятельности

Основой для финансового планирования инвестиционной деятельности является план доходов и расходов, форма которого представлена в табл. 8.4.

Таблица 8 . 4

Затраты на производство и сбыт продукции, выручка, прибыль

№ |

Наименование показателей |

|

|

годы |

|

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

Объем продажи в натуральном |

|

|

|

|

|

|

выражении (шт….) |

|

|

|

|

|

2. |

Цена единицы без НДС, тыс.руб. |

|

|

|

|

|

3. |

Выручка от продаж продукции без НДС |

|

|

|

|

|

4. |

Прочие доходы |

|

|

|

|

|

5. |

Затраты на производство и сбыт |

|

|

|

|

|

|

продукции, всего |

|

|

|

|

|

|

в т.ч.5.1 Производственные затраты, всего |

|

|

|

|

|

|

из них 5.1.1 Операционные затраты |

|

|

|

|

|

|

(без амортизации, налогов и др. плате- |

|

|

|

|

|

|

жей, включаемых в себестоимость), всего |

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

– топливо и энергия |

|

|

|

|

|

|

– сырье, материалы и комплектующие |

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

– оплата труда + ЕСН |

|

|

|

|

|

|

– прочие операционные затраты |

|

|

|

|

|

|

переменные |

|

|

|

|

|

|

Итого сумма переменных затрат |

|

|

|

|

|

|

– общепроизводственные затраты |

|

|

|

|

|

|

– общехозяйственные затраты |

|

|

|

|

|

|

5.2. Коммерческие (внутрипроизводст- |

|

|

|

|

|

|

венные) расходы (затраты на маркетинг |

|

|

|

|

|

|

и сбыт продукции) |

|

|

|

|

|

|

Итого сумма постоянных затрат |

|

|

|

|

|

214 |

|

|

|

|

|

|

Окончание табл. 8 . 4

1 |

2 |

3 |

4 |

5 |

6 |

7 |

6. |

В общей сумме затрат на производство |

|

|

|

|

|

|

и сбыт продукции: |

|

|

|

|

|

|

6.1. Операционные затраты |

|

|

|

|

|

|

6.2. Амортизационные отчисления |

|

|

|

|

|

|

6.3 Налоги и др. платежи, относимые |

|

|

|

|

|

|

на себестоимость |

|

|

|

|

|

7. |

Затраты на страхование бизнес – проекта |

|

|

|

|

|

8. |

Балансовая прибыль |

|

|

|

|

|

9. |

Затраты на обучение и аттестацию |

|

|

|

|

|

10. |

Налоги из прибыли в бюджет |

|

|

|

|

|

11. |

Уплата % за кредит |

|

|

|

|

|

12. |

Чистая прибыль |

|

|

|

|

|

Взависимости от организационно – правовой формы предприятия, рассматривается система налогообложения:

Вслучае бизнес – организации в форме ООО, ЗАО, ОАО предприятие находится в стандартной системе налогообложения.

|

|

Таблица 8 . 5 |

|

|

Налоговое окружение бизнес – проекта |

||

|

|

|

|

№ |

Вид налога |

Ставка % на |

|

п/п |

01.01.08 |

||

|

|||

1 |

Налог на прибыль |

либо 24, либо 20 |

|

2 |

Налог на добавленную стоимость |

18 |

|

3 |

Налог на имущество (основной капитал) |

2,2 |

|

4 |

Налог на землю |

1,5 |

|

5. |

Единый социальный налог, в том числе |

26 |

|

|

– пенсионный фонд |

20 |

|

|

– фонд медицинского страхования |

3,1 |

|

|

– социального страхования |

2,9 |

|

6 |

Страхование от несчастных случаев |

1 либо 1,2 |

|

и профзаболеваний |

|||

|

|

215 |

|

При построении денежных потоков различают денежные потоки от операционной, инвестиционной и финансовой деятельности40.

Таблица 8 . 6

Финансовые (денежные) потоки, тыс. руб.

Наименование показателей |

|

|

годы |

|

|

|

1 |

2 |

3 |

|

4 |

5 |

|

|

|

|||||

А. Операционная деятельность |

|

|

|

|

|

|

А1 Поступление денежных средств, |

|

|

|

|

|

|

всего А1=А1.1.+А1.2. |

|

|

|

|

|

|

А1.1. Выручка от продажи продукции |

|

|

|

|

|

|

А1.2. Прочие доходы. |

|

|

|

|

|

|

А2 Денежные выплаты – операционные затраты по |

|

|

|

|

|

|

производству и сбыту продукции. |

|

|

|

|

|

|

А3 Сальдо денежных поступлений |

|

|

|

|

|

|

и выплат А3=А1-А2 (чистый денежный |

|

|

|

|

|

|

поток от текущей деятельности) |

|

|

|

|

|

|

Б Инвестиционная деятельность |

|

|

|

|

|

|

Б1. Денежные выплаты – капитальные вложения |

|

|

|

|

|

|

для бизнес-проекта, всего. |

|

|

|

|

|

|

в том числе: – оборудование |

|

|

|

|

|

|

– оснастка и т.д. |

|

|

|

|

|

|

Б2 Чистый денежный поток от инвестиционной |

|

|

|

|

|

|

деятельности (со своим знаком) |

|

|

|

|

|

|

В. Финансовая деятельность |

|

|

|

|

|

|

В1. Поступления денежных средств |

|

|

|

|

|

|

для финансирования бизнес-проекта, всего |

|

|

|

|

|

|

В1.1. Кредиты, займы. |

|

|

|

|

|

|

В1.2. Другие поступления |

|

|

|

|

|

|

В2. Денежные выплаты, всего. |

|

|

|

|

|

|

В2.1. Возврат тела кредита. |

|

|

|

|

|

|

В2.2. Уплата % за кредит. |

|

|

|

|

|

|

В2.3. Налоги и другие платежи из себестоимости |

|

|

|

|

|

|

и прибыли, всего. |

|

|

|

|

|

|

40 Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебн.-практ. Пособие. – М.: Дело, 2003, 888 с.; Ковалев В.В. Методы оценки инвестиционных проекто. –М.: Финансы и ста-

тистика, 2004, 144 с.

216

Окончание табл. 8 . 6

Наименование показателей |

|

|

годы |

|

|

|

1 |

2 |

3 |

|

4 |

5 |

|

|

|

|||||

В2.4. Чистый денежный поток от финансовой дея- |

|

|

|

|

|

|

тельности В3=В1.- В2 |

|

|

|

|

|

|

Д. Общий чистый денежный поток |

|

|

|

|

|

|

Е. Остаток денежных средств на конец периода |

|

|

|

|

|

|

8.3. Оценка безубыточности и определение порога рентабельности

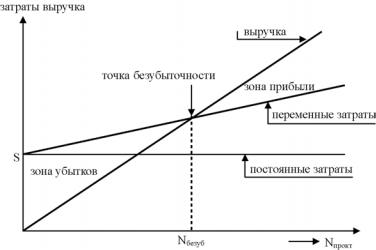

Под точкой безубыточности понимается такая выручка и такой объем производства, который обеспечивает бизнесу покрытие всех его затрат, т.е. в точке безубыточности бизнес не будет иметь прибыли, но и не получает убытков.

Для определения порога рентабельности (пороговой выручки) необходимо иметь информацию о переменных и постоянных затратах по проекту. Тогда безубыточный объем производства определяется из условия равенства выручки и себестоимости на безубыточный объем производства:

Vед.Nбезуб.= 3пер. Nбезуб.. +3пост.

Nбезуб.. = |

3пост. |

. |

|||||

|

|

|

|

|

|||

Цед. |

−3пер. |

||||||

|

|

||||||

где Зпост – постоянные затраты, определенные на объем производства; Зпер – переменные затраты (удельные) на единицу продукции; Цед – цена единицы продукции без НДС; На основании данных бизнес – проекта строится график дос-

тижения безубыточности (рис.9.3).

На основании безубыточного объема определяется порог рен-

табельности, который равен Цед. * Vбезуб.

Далее рассчитывается запас финансовой прочности, при котором предприятие может позволить снизить объем реализации в проекте, не получая убыточности.

217

Рис.8.3 График достижения безубыточности

Запас финансовой прочности равен (ЗФПр) определяется:

ЗФПр = Цед.х Nпроект – Цед.х Nбезуб.

Далее определяется эффект операционного рычага (ЭОпР):

|

ЭОпР = |

Цед. Nпроект − |

3 |

пер. Nпроект |

. |

|

|

|

|

|

|

|

|||

|

|

Цед. Nпроект −Сед. Nпроект |

|

||||

|

Результаты расчетов сводятся в таблицу 9.7 |

|

|||||

|

Показатели оценки безубыточности |

Таблица 8 . 7 |

|||||

|

|

||||||

|

|

|

|

|

|

|

|

№ |

Показатели |

|

Величина |

||||

п/п |

|

показателя |

|||||

|

|

|

|

|

|

||

1 |

Выручка от реализации (без НДС), т. руб. |

|

|

||||

2 |

Цена единицы (без НДС) т. руб. |

|

|

||||

3 |

Постоянные затраты, т. руб. |

|

|

||||

4 |

Удельные переменные затраты, т. руб. |

|

|

||||

5 |

Безубыточный объем, натур. единиц |

|

|

||||

6 |

Порог рентабельности (S), т. руб. |

|

|

||||

7 |

Запас финансовой прочности |

|

|

||||

9 |

Эффект операционного рычага (коэффициент) |

|

|

||||

218

8.4. Анализ экономической эффективности инвестиционных проектов

Видами эффективности бизнес – проектов (инвестиционных) являются:

–эффективность проекта в целом (общественная и коммерческая);

–эффективность участия в проекте;

Показатели общественной эффективности учитывают социально – экономические последствия проекта для общества в целом (экологические, социальные и иные внеэкономические эффекты).

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего проект. Для локальных проектов оценивается только их коммерческая эффективность.

Показатели коммерческой эффективности проектов подразделяются на 2 группы в зависимости от того, учитывается или нет временной актив стоимости денег:

–основанные на дисконтированных оценках (динамические: чистая текущая стоимость – NPV, чистый денежный доход – ЧДД, рентабельность инвестиций PI, ИD; внутренняя и модифицированная

норма доходности IRR, MIRR. ВНД; дисконтированный период окупаемости проекта Ток, ДРР);

–основанные на учетных оценках (статистические: период окупаемости проекта Ток; РР; бухгалтерская рентабельность проекта (инвестиций) ARR);

–общая накопленная величина дисконтированных доходов (PV)

рассчитывается:

PV = ∑CFt ∏(1 |

+ Ei ) |

−1 |

|

T |

|

|

|

t =1 |

t =1 |

|

|

где PV – текущая стоимость актива;

Т– общее число периодов, в течении которых ожидаются денежные потоки; (горизонт расчета);

219

CFt – |

денежный поток через t периодов; |

|

Ei |

– требуемая доходность в i – ом периоде (норма дисконта); |

|

t |

– |

число периодов (1,2,3,…t). |

Показатель чистого приведенного дохода (NPV) характеризует современную величину эффекта от будущей реализации проекта. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого на основании цены инвестиционного капитала.

T |

CFt |

|

T |

ICt |

|

|

NPV = ∑ |

|

−∑ |

|

; |

||

(1+ E) |

t |

(1+ E) |

t |

|||

t =1 |

|

t=1 |

|

|

где CFt – поступления от инвестиций (чистый денежный поток, как сумма прибыли или её прироста и амортизации инвестируемого основного капитала).

Ict – размер инвестиций в t-период.

Т.о. если NPV > 0, то проект прибыльный, если NPV < 1 – нерентабельный; NPV = 0 проект ни прибыльный, ни убыточный, т.е. собственник не получает дохода, однако объёмы производства возрастают, поэтому проект может быть принят. Кроме того, если по окончании реализации проекта предполагается ликвидация всего либо части оборудования, необходимо учитывать их стоимость как доходы соответствующих периодов. NPV различных проектов можно суммировать.

При расчете NPV может использоваться либо постоянная ставка дисконтирования Et по годам, либо она может дифференцироваться.

Индекс рентабельности (прибыльности) инвестиций (PI) яв-

ляется относительным показателем, он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

T |

CFt |

|

I |

ICt |

|

PI = ∑ |

|

∑ |

|

||

(1+ E) |

t |

(1+ E) |

t |

||

t =1 |

|

t=1 |

|

Если PI >1 , проект следует принять, при PI <1 – следует отвергнуть.

220