книги / Управление переходом к саморазвивающимся инновационным организациям теория и практика

..pdfбизнеса. Для того чтобы справиться со сложностью представления такого бизнеса, выделить важнейшие его свойства и особенности, собственно, и требуется модель в традиционном ее определении. Эта неоднозначность в восприятии понятия «бизнесмодель» позволила некоторым исследователям трактовать этот термин как «модель бизнес-модели»;

–в широком смысле, бизнес-модель понимается как принципиальная модель, логика работы конкретного бизнеса. Можно выделить доминирующую группу представлений о бизнесмодели как совокупности взаимосвязанных и нацеленных на поставку ценностей потребителю компонентов, дающих упрощенное представление о том, как делается бизнес в организации. Следует выделить двух компонентный дизайн: компонент «поставки ценностей потребителю» (Value proposition – VP) и компонент «освоения ценностей поставщиком» (Value capture – VC);

–точкой отсчета, задающим компонентом воссоздания биз- нес-модели следует рассматривать суждение (восприятие) заинтересованной стороны, например, потребителя, которое формирует требования к дизайну бизнес-модели;

–бизнес-модель ассоциируется с местоположением для организационных, процессных и маркетинговых инноваций;

–отсутствует согласованность в признании общепринятых определений бизнес-модели на фоне наличия многочисленных ее определений и доминирующем признании актуальности применения концепции «бизнес-модель». Практическая значимость бизнес-модели заключается в выработке системного видения, «бизнес-архитектуры» организации;

–примечательным является и тот факт, что, несмотря на популярность темы, разброс мнений относительно того, что же понимается руководителями под термином «бизнес-модель», более чем широк. Так, в рамках опросов по данной теме на 100 % участников бывает до 90 % различных определений термина «биз- нес-модель»;

–бизнес-модель выступает как особый объект анализа. Биз- нес-модель создает основу для диагностической самооценки, для определения направлений и приоритетов инновационного развития для внедрения организационно-управленческих инноваций;

–наличие исследований, актуализирующих особые перспективные аспекты концепции «бизнес-модель». К данным аспектам, по нашему мнению, следует отнести: рассмотрение бизнесмодели как площадки согласования интересов стейкхолдеров; как отражение субъектом управления целостности организации; как

121

основу для целеполагания в стратегическом управлении; модельные риски и подходы к их управлению. Вместе с тем данные вопросы в доступных исследованиях подробно не рассмотрены;

–анализ имеющихся подходов к определению бизнесмоделей позволил сгруппировать их в несколько направлений, на основе применяемых инструментов и методов моделирования. Выделено пять подходов к созданию бизнес-моделей (приложение 2);

–в процессе исследования проблем управления переходом нами предложено обобщить существующие определения бизнесмодели следующим образом. Бизнес-модель организации следует воспринимать как сложившийся на конкретный момент времени целостный облик деятельности организации, отражающий приоритетные для конкурентоспособности организации аспекты по вектору от восприятия нас потребителем через создание и поставку для него ценностей до получения итогового финансового результата;

–анализ мотивов, побуждающих организации использовать инновации, позволил сформировать пять групп мотивов: получить конкурентные преимущества на рынке по стоимости и качеству за счет продуктовых и процессных инноваций; проникнуть на новые рынки и воздействовать на спрос уже существующих продуктов за счет маркетинговых и организационных инноваций; сохранить существующие и изыскать новые конкурентные преимущества за счет определенного типа инноваций или их комбинаций; осуществить конкурентное превосходство за счет создания инновационной бизнес-модели; создать способность осуществлять инновации на постоянной основе, гарантирующей конкурентное превосходство за счет наращивания инновационного потенциала и инновационной результативности;

–место саморазвивающейся инновационной организации, по нашему мнению, должно относиться к уровням 4–5, что соответствует способности организации создавать организованности нового уровня и обеспечивать переход к ним. Систематизация принципиальных отличий традиционных бизнес-моделей и биз- нес-моделей, отражающих трансформационный характер деятельности, позволил выделить наиболее важные характеристики бизнес-модели саморазвивающейся инновационной организации;

–субъект управления, находящийся в рефлексивной позиции, отражает целостность путем формирования бизнес-модели, используя различные подходы к формированию облика модель-

122

ных представлений, например, выявленные нами при анализе моделирования (приложение 2);

–источниками инициирования могут выступать эндогенные

иэкзогенные факторы. В саморазвивающейся организации доминирующими являются эндогенные факторы, порождаемые активностью развивающегося субъекта, придавая организации группу «само»свойств: «самоопределение»; «самоконфигурирование»; «самоинициирование»; «самотрансформация»;

–для бизнес-модели саморазвивающейся инновационной организации существенным признаком выступает наличие циклов инициирования инновационных изменений. Данный признак придает бизнес-модели трансформационные свойства.

–в процессе исследования проблем применения современной концепции бизнес-модель была разработана трансформационная бизнес-модель саморазвивающейся инновационной организации, содержащая компоненты управления воссозданием организованностей нового качества и являющаяся концептуальной основой целеполагания в управлении;

–трансформационную модель бизнес-модели саморазвивающейся инновационной организации следует воспринимать как проявленную целостность, отражаемую субъектом инновационных преобразований по трем направлениям: по направлению от восприятия нас потребителем через создание и поставку для него ценностей до получения итогового финансового результата; по инициированию, формирующему потенциал осуществлять инновации; по рефлексивному процессу, стимулирующему самоопределение субъекта.

123

Глава 3 РЕФЛЕКСИВНО-КРЕАТИВНЫЙ МЕХАНИЗМ УПРАВЛЕНИЯ

ПЕРЕХОДОМ К САМОРАЗВИВАЮЩИМСЯ ИННОВАЦИОННЫМ ОРГАНИЗАЦИЯМ

3.1. Рефлескивные процессы в управлении саморазвитием

Встав на инновационный путь развития, российская экономика объективно задерживается на старте, пропуская вперед более динамичные экономики, и характеризуется, по оценкам многих экспертов, инновационной невосприимчивостью, неготовностью российских организаций быстро реагировать на изменения и общим кризисом управления. Кризис управления, прежде всего, проявляется в его несостоятельности выявлять, оценивать, вырабатывать и осуществлять адекватные решения. С другой стороны, компетентность адекватно реагировать на быстрые изменения и «ускорение истории» рассматривается сегодня как приоритетная. Поэтому понимание истоков данной компетентности становится столь актуальным, а исследование подходов и методов, дающих объективный взгляд на ситуацию в организации и окружении, позволяющий лидерам принимать «быстрые» решения, то есть все то, что относится в общей постановке к рефлексии и более узкой постановке – к самооценке, начинает занимать важное место в теории и практике современного управления. Можно согласиться с утверждениями ряда исследователей, выводы которых концентрируются на актуализации рефлексивной культуры, компетенцях и знаниях лидеров инновационных преобразований, что «современный характер инновационной деятельности, представляет собой деятельность меняющегося субъекта власти в динамичной социальной среде, предъявляет исключительно высокие требования к его рефлексивной культуре»201.

Рассмотрение таких проблем, как освоение рефлексивных процедур в управлении, креативных процессов выработки идей, освоение процессов самооценки в управлении переходом к саморазвивающимся инновационным организациям, формирует представления о предприятиях и организациях нового типа, таких как

201 Лепский В.Е. Рефлексивно-активные среды инновационного развития: монография. – М.: Когито-Центр, 2010. – С. 182.

124

«интеллектуальная организация», «рефлексивное предприятие»202, «совершенная организация»203, обладающих особыми рефлексивными компетенциями.

Для более точного понимания места и роли процессов рефлексии, креативных процессов создания инновационных идей, самооценки в управлении переходом к саморазвивающимся организациям рассмотрим их особенности, отразив такие аспекты, как: проблема рефлексии в современном управлении; место и значение рефлексии и самооценки в системе управления и критические условия обеспечения их эффективности; особенности построения механизмов рефлексивных процессов в организации.

Для конкретизации методологической позиции при построении основ рефлексивно-креативных процессов в управлении переходом к саморазвивающейся инновационной организации выделим три вектора рассмотрения, точка пересечения которых и будет характеризовать наш взгляд на данную систему. Первый вектор будет представлять взгляд с позиций рефлексии в процессе разработки и реализации управленческих решений. Второй – отражать роль систем самооценки в организации, развивающихся в рамках направления TQM, и представленный многочисленными систематизированными моделями организации. Третий вектор целесообразно выбрать как взгляд на проблему с позиций креативного менеджмента, в рамках которого активно изучаются процессы коммуникаций участников процессов, обмена и использования различных видов знаний.

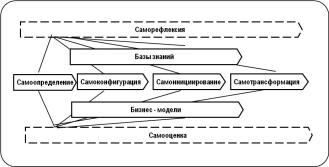

Данные векторы рассмотрения позволяют выделить группу наиболее значимых «само»свойств организации и построить на их основе концептуальную модель, отражающую место рефлек- сивно-креативных процессов самооценки. Данная модель по аналогии с подходом, предлагающим группу «само»свойств для целей самоорганизации204, отличается от предложенной схемы рядом особенностей. Она базируется на подчеркивании роли субъектов инновационных преобразований, выделяет временную линию поведения данных субъектов от «самоопределения» к «само-

202Лепский В.Е., Зорина Г.И. Рефлексивное предприятие 21-го века // Рефлексивные процессы и управления. – 2005. – Т. 5, № 2. – С. 21–41.

203Модель EFQM

204Майнцер К. Сложносистемное мышление: Материя, разум, человечество. Новый синтез: пер. с англ. / под ред. и с предисл. Г.Г. Малинецко-

го. – М.: ЛИБРОКОМ, 2009. – С. 395.

125

трансформации» и рассматривает процессы саморефлексии и самооценки как основу системы поддержки конкретных субъектов деятельности (рис.3.1).

Рис. 3.1. Важнейшие «само»свойства субъекта и их взаимосвязи

Задающим импульсом субъектного поведения, безусловно, выступает самоопределение лидера. Самоопределение как важнейший этап начала саморазвития предшествует действию и может быть определено по результатам исследования отечественных и зарубежных авторов, которые подчеркивают значимость данного акта и роль саморефлексии в его осуществлении.

Следовательно, этап самоопределения будет характеризоваться, прежде всего, принятием субъектом на себя ответственности за организационные преобразования (кто является лидером в организации?), конкретизацией носителя субъектности (структура взаимодействия субъектов), актуализацией восприятия субъектом организации (как воспринимать организацию, т.е. как выстроить рефлексивно-креативные процессы, чтобы наиболее полно получить представление об организации).

Этап самоконфигурирования включает в себя результаты рефлексивно-креативной работы по отражению бизнес-модели «как есть», ее фиксации в форме, актуальной для субъекта, самооценку, как понимание своего уровня развития и места субъекта в нем, потребности субъекта и организации, приоритеты развития, конкретизация потребностей и формирование целей развития организации и субъекта.

Этап самоинициирования вберет в себя действия по «запуску» процессов инновационных преобразований, которые, чтобы отразить и подчеркнуть факт активных действий субъекта, лучше

126

всего продемонстрировать «импульсом инновационных изменений». Импульсу инновационных изменений предшествует работа по выбору самой инновационной идеи (работа с банком инновационной идей), определению лидеров, готовых взять на себя ответственность за реализацию инновационной идеи (будущих лидеров инновационных проектов).

Этап самотрансформации непосредственно завершает акт развития организации как инновационного изменения, в ходе которого производится трансформация организации, воспринимаемая, прежде всего, как трансформация субъекта. Итог данной трансформации – появление спроектированной бизнес-модели, модели «как должно быть». Данное новое состояние проявляется в ходе реализации портфеля проектов развития организации, которая производится (управляется) по группе управляемых параметров и параметров порядка.

Последовательность, в которой расположены акты СО, СК, СИ, СТ, носит чисто методический характер. По факту каждый из данных актов в той или другой степени будет присутствовать во всех других. Возможны итерационные возвраты для уточнения тех или других деталей, необходимых для управления инновационным развитием организации. Однако выделение данных актов возможно, когда мы занимаем третью позицию в рефлексии, тогда мы можем говорить об актах СО, СК, СИ, СТ, так как с этой позиции становится доступным такое восприятие действительности.

Поскольку центральным понятием выступает «рефлексия», то внести ряд дополнений для конкретизации данного понятия. «Философский энциклопедический словарь»205 дает такое определение: «Рефлексия (лат. reflexio – обращение назад) – это: принцип человеческого мышления, направляющий его на осмысление и осознание собственных форм и предпосылок; предметное рассмотрение самого знания, критический анализ его содержания и методов познания; деятельность самопознания, раскрывающая внутреннее строение и специфику духовного мира человека».

В Новейшем философском словаре определение рефлексии дано более сжато, компактно: «Рефлексия – это принцип философского мышления, направленный на осмысление и обоснова-

ние собственных предпосылок, требующих обращения сознания на себя»206.

205Философский энциклопедический словарь. – М.: Сов. энциклопе-

дия, 1983. – С. 579.

206Новейший философский словарь / сост. А.А. Грицанов. – Минск:

Изд-во В.М. Скакун, 1998. – С. 571.

127

Таким образом, рефлексия – это и особый способ занять позицию исследователя, наблюдателя как по отношению к своим действиям, своим мыслям, так и к действию других деятелей, вовлеченных в совместные процессы, к их мыслям, потребностям и ожиданиям.

Нас, прежде всего, интересует рефлексия как механизм саморазвития и как свидетельство саморазвития, т.е. те аспекты, которые могут быть исключительно важными в управлении переходом к СИО. Более того, применительно к конкретизации контекста, в рамках которого предлагается рассматривать рефлексию, вероятно, могут быть конкретизированы и некоторые особенности ее проявления.

Говоря о связи рефлексии с саморазвитием, следует еще раз подчеркнуть, что речь идет о переходе от систем одного уровня к системам другого (более высокого) уровня. Значит, если исходно рефлексия понималась исключительно как направленность сознания на самое себя, то С.Л. Рубинштейн уже связывал ее с переходом к системе иного уровня. Сегодня можно утверждать, что рефлексия, являющаяся выходом не просто за пределы рассматриваемой системы, а переходом к системе иного более высокого уровня, является свидетельством развития. Тогда вопрос о скачках в развитии становится более понятным. Сам процесс развития может содержать линии прогресса и регресса, но его результат, в конечном счете, становится заметным лишь при переходе от систем одного уровня к системам следующего уровня.

Процесс интериоризации сопряжен с накоплением знаний и опыта, который охватывает системы, как минимум, трех уровней, так называемая «Большая тройка Кена Уилберга»207: Я, Я – Другие, Я в Мире. Графически взаимодействие этих систем можно представить как три параллельных круга разного диаметра, плоскости которых накладываются, но не пересекаются и лишь частично перекрываются. Нижний и самый маленький по размеру круг соответствует знанию о себе (Я), следующий больший по размеру и со смещением вправо – (Я – Другие), самый большой и также смещенный вправо (Я в Мире). Развитие механизма рефлексии на каждом из рассматриваемых уровней должно приводить к осознанию и охвату целостности, тогда процесс развития и реализуемые программы окажутся подготовленными к работе на

207 Уилбер К. Краткая история всего / пер. с англ. С.В. Зубкова. – М.:

АСТ: Астрель, 2006. – 476 с.

128

следующем уровне, на который они обобщенно проецируются. Попытки перехода на следующий уровень до того приведут к потерям в развитии тезауруса и к искажениям, ограничениям личностного роста.

Направляя рефлексию, субъект может выделять необходимый ему в данный момент фрагмент действительности и делать его самостоятельным объектом, моделируя его. Думается, справедливо было бы сказать хотя бы о некоторых таких моделях, являющихся результатом рефлексии. При этом, однако, следует помнить, что нечеткое понимание границ системы или неверный переход от одной подсистемы к другой может приводить к искажениям, которые не позволят субъекту развиваться дальше, переходить к системам более высокого уровня.

Типичные и массовые примеры рефлексивного самоуправления представлены обыденной жизнью, где каждый самостоятельный человек более или менее успешно управляет собственными делами и поступками. Они являются сейчас образцами для создания самообучающихся и интеллектуальных систем управления. Внешнее рефлексивное управление критическими ситуациями имеет эпизодический характер. Оно встречается там, где используется (причем для любой цели) синергетический эффект: в случаях махинаций, афер и обманов; выигранных «малой кровью» сражений; в управлении «по слабым сигналам» и т.д. Его же примеры популярно описаны Д. Карнеги.

Его особенность обусловливается философской спецификой субъект-объектных отношений в данной области человеческой деятельности. Выделяя два основных способа существования человека – реактивный и рефлексивный, С.Л. Рубинштейн писал: «С появлением рефлексии связано философское осмысление жизни… С этого момента каждый поступок человека приобретает характер философского суждения о жизни, связанного с ним общего отношения к жизни». Субъект рефлексивного управления совпадает с объектом. Причем это совпадение реализуется в двух вариантах: 1) путем включения объекта (в качестве средства) в деятельность субъекта. В этом случае осуществляется рефлексивное самоуправление. Сферу влияния философской рефлексии здесь определяет духовно свободный субъект, способный осознанно принимать самостоятельные и ответственные решения. 2) путем включения субъекта в функциональную область объекта (в естественный ход событий). Это происходит, когда управляемый субъект попадает в какую-либо критическую ситуацию.

129

В этом случае оказывается возможным лишь внешнее рефлексивное управление. Мобилизующая роль философско-методоло- гической рефлексии здесь требует особого профессионализма.

Процесс рефлексии, «движение в рефлексивном плане», может быть представлен следующими процедурами: «остановка, фиксация, отстранение, объективизация, оборачивание»208.

Сформируем типовой алгоритм развертывания рефлексии в управлении переходом к саморазвивающимся инновационным организациям (табл. 3.1).

Таблица 3.1

|

|

|

Типовой алгоритм рефлексии |

|

|

|

в управлении переходом к СИО |

||

|

|

|

|

|

№ |

Этап |

|

|

Описание этапа |

п/п |

|

|

||

|

|

|

|

|

1 |

|

|

Прекращение содержательной деятельности в опреде- |

|

|

|

|

ленной ситуации, определяемой менеджментом. Си- |

|

|

Остановка |

|

туация |

определяется как потребность в ответе на |

|

|

вопросы, связанные с реализацией «самоопределе- |

||

|

|

|

||

|

|

|

ния», |

«самоинициирования», «самоконфигурации», |

|

|

|

«самотрансформации» |

|

2 |

|

|

Формирование облика организации (бизнес-модели), |

|

|

Фиксация |

|

анализ ее адекватности и формирование суждений о ее |

|

|

|

|

адекватности |

|

3 |

|

|

Изучение «себя действующего» в отстраненной пози- |

|

|

Отстранение |

|

ции. Оценка адекватности бизнес-модели, качества |

|

|

|

|

применения бизнес-модели |

|

4 |

Объективиза- |

|

Анализ своих действий в системе существующих |

|

|

ция |

|

условий и ограничений |

|

5 |

|

|

Возвращение к начальной ситуации, но с новой пози- |

|

|

Оборачивание |

|

цией и с новыми возможностями. Рефлексивный |

|

|

|

|

возврат |

|

В главе 1 рассмотрен ряд трудностей освоения рефлексивных процессов в управлении. Изучение трудностей применения рефлексивных процессов в управлении, доминирующая роль субъекта в управлении актуализировали проблему о необходимости принципиального разграничения систем поддержки принятия управленческих решений (СППР) и систем поддержки субъектов (ПСД). Например, по результатам исследования В.Е. Лепского

208 Новиков А.М., Новиков Д.А. Методология. – М.: СИНТЕГ, 2007. –

С. 332.

130