Банковское дело

.pdf2.3. Банк |

как орган контроля регулирования... |

111 |

|

РоссииКонтрольные вопросы и задания |

курса — важнейшее направление деятельности ЦБР в валютной сфере. ЦБ периодически пересматривает структуру валютных резервов с целью обеспечения их устойчивости. Большое внимание ЦБР уделяет регулированию обращения наличной валюты.

Прямой целостный и непрерывный контроль и надзор за деятельностью коммерческих банков России проводится для того, чтобы обеспечить устойчивость отдельных банков и всей системы в целом.

?

Контрольные вопросы и задания

1.Объясните теоретические основы денежно%кредитного регулирования экономики.

2.Какие инструменты применяются ЦБ для косвенного регулирования деятельности коммерческих банков?

3.Что такое совокупный денежный оборот и как менялась его структура по мере развития форм товарного обмена и расчетных отношений?

4.Что собой представляет валютная политика и каковы методы ее регулирования?

5.Назовите основные функции центральных банков.

6.Что такое валютные интервенции и для чего они применяются?

7.В какой экономической ситуации следует применять: а) валютные интервенции; б) валютные ограничения?

8.Перечислите основные функции ЦБР.

9.Какие инструменты используется ЦБР для косвенного регулирования деятельности коммерческих банков?

10.Какова цель надзора ЦБР за деятельностью коммерческих банков?

11.Каким образом официальная учетная ставка влияет на работу коммерческих банков?

12.Как используется политика обязательного резервирования части средств коммерческих банков для регулирования объема их кредитных ресурсов?

13.Как регулируется в России обращение наличной валюты?

112 |

3. Коммерческие банки, функции и структура |

|

|

3КОММЕРЧЕСКИЕ БАНКИ, ФУНКЦИИ И СТРУКТУРА

3.1.Назначение, функции, принципы деятельности, формы собственности, структура коммерческого банка

Банк — это основная структурная единица сферы денежного обращения. Он выполняет роль посредника в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Для банков характерен двойной обмен долговыми обязательствами и принятие на себя безусловных обязательств с фиксированной суммой долга.

Банк функционирует в сфере обмена. Он «покупает» ресурсы и «продает» их, содействуя обмену товарами. Банк, «продавая свой товар» (например, кредиты), выступает собственником ссужаемой суммы и получает при возврате не только ее первоначальную стоимость, но и надбавку к ней в виде ссудного процента. Коммерция — от лат. commercium (торговля), отсюда происходит понятие «коммерческий банк». Банки получают прибыль от своих операций.

С ростом платежного оборота повышается роль банков как расчетных центров. Банки расширяют базу накопления денежного капитала, мобилизуя как крупные, так и мелкие сбережения, и вкладывают полученные средства через инвестиции и систему кредитов в развитие экономики страны. Важную роль играет банк и как агент биржи, реализующий свое право продавать и покупать ценные бумаги и иностранную валюту.

Коммерческий банк — это часть кредитной системы России. Банковская система России включает ЦБР, кредитные организации, а также филиалы и представительства иностранных банков.

3.1. Назначение, функции, принципы деятельности... |

113 |

|

|

Кредитные организации бывают двух видов: банки и небанковские кредитные организации (НКО). Их объединяет и одновременно отличает от всех прочих субъектов экономики и предпринимательства одно качество — специализация на финансовых (денежных) отношениях (операциях), рыночных не только по форме, но и по существу. При этом банки — логически первичное, исходное звено в сфере финансового рынка, тогда как все НКО — звено вторичное, производное. Другими словами, имеются обстоятельства, ставящие банки в особое положение

вэкономике. Это, во%первых, способность только банков выпускать

вобращение и изымать из него деньги, т.е. снабжать экономический оборот большим или меньшим объемом платежных средств и тем самым регулировать массу денег в обращении (образование платежных средств, их выпуск в оборот и изъятие из оборота); во%вторых, первичный характер денег по отношению ко всему финансовому инструментарию, включая ценные бумаги, с которым преимущественно работают и предприятия, и НКО; в%третьих, в банках обслуживание НКО ведется наравне с прочими клиентами— юридическими и физическими лицами.

Кроме того, банки — основное, главное звено финансового рынка, т.е. только они способны реализовать в своей деятельности полный набор рыночных денежных отношений (операций). Банки по определению являются финансовыми организациями, ориентированными на универсальность деятельности в своей сфере. В отличие от них прочие кредитные организации всегда остаются узкоспециализированными, т.е. каждая такая организация действует на ограниченном числе сегментов финансового рынка.

Кчислу НКО относятся:

•фондовые и валютные биржи;

•финансовые компании;

•небанковские депозитно%кредитные организации (НДКО);

•инкассаторские организации;

•клиринговые организации (палаты, центры);

•инвестиционные, пенсионные и благотворительные фонды;

•брокерские, дилерские, лизинговые и факторинговые фирмы;

•кредитные потребительские кооперативы, кредитные союзы;

•общества и товарищества, кассы взаимопомощи;

•ломбарды.

Итак, банки по определению являются (могут быть) финансовыми институтами, имеющими универсальный характер, но ни одна НКО не обладает качеством универсальности.

Банк — кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств, размещение указанных средств от своего

114 |

3. Коммерческие банки, функции и структура |

|

|

имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

НКО (инвестиционные фонды, биржи, брокерские и дилерские фирмы) имеют право осуществлять отдельные банковские операции или допустимые их сочетания, устанавливаемые Банком России.

Исключительное значение банков определяется прежде всего их функциями в экономике.

1.Создание денег. Кредитный механизм способствует созданию безналичных денег в экономике. ЦБР в прямом смысле имеет право создания денег в наличной форме посредством их эмиссии.

2.Распределительная. Данная функция проявляется в том, что банки посредством депозитных и ссудных операций способствуют перераспределению ресурсов между субъектами экономических отношений. Так, временно свободные ресурсы направляются туда, где они востребованы

иприносят экономическую выгоду.

3.Расчетная. В настоящее время банки участвуют в исполнении практически всех расчетов между субъектами экономических отношений. Функционирование платежной системы невозможно без банков. Банки не просто обеспечивают расчеты, но и осуществляют это максимально удобным и безопасным для клиентов способом, предлагая различные формы и методы расчетов (аккредитивы, инкассо и т.п.).

4.Контрольная. Банки выполняют ряд важных функций, связанных с регулированием экономических процессов и контролем за хозяйственными операциями. Через банковскую систему происходит регулирование рыночной экономики посредством проведения определенной денежно%кредитной политики, совершения эмиссионных операций, а также при помощи специальных методов банковского регулирования: учетной политики, обязательного резервирования, валютного регулирования и т.п.

5.Финансовое посредничество. Банки выступают посредниками между экономическими субъектами и помогают им сориентироваться

вогромном спектре сложнейших финансовых услуг, представленных на современных рынках.

Таким образом, банки кредитуют сферу экономики, стимулируя ее развитие.

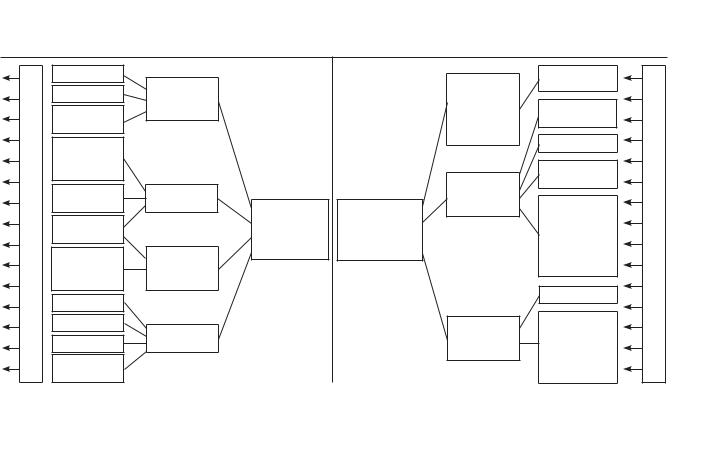

На рис. 3.1 изображен механизм функционирования коммерческого банка.

Предлагаемая схема позволяет наглядно представить, как функционирует коммерческий банк.

Пассив банка, т.е. его ресурсы, представляет собой обязательства банка перед клиентами и собственниками. Ресурсы банка образуются

|

|

АКТИВ |

|

ПАССИВ |

|

|

|

|

|

ФОР |

|

|

Перед |

Собствен- |

|

|

|

|

Касса |

Абсолютно |

|

ный капитал |

|

.3 |

||

|

ликвидные |

|

акционе- |

|

|

|||

|

|

|

Расчетные |

|

1 |

|||

|

Остаток на |

активы |

|

рами (участ- |

|

. |

||

|

|

|

Назначение, |

|||||

|

|

счета |

|

|||||

|

корсчете |

|

|

никами) |

|

|||

|

|

|

|

|

||||

|

Кредиты |

|

|

банка |

Депозиты |

|

||

Р |

|

|

|

П |

||||

клиентам |

|

|

|

Сберегатель- |

||||

А |

(не банкам) |

|

|

Перед |

Р |

|||

З |

|

|

|

ные вклады |

И |

|||

Кредиты |

|

|

функции, |

|||||

Кредиты |

|

клиентами |

|

|||||

М |

|

Выпущенные |

В |

|||||

банкам |

Требования |

(не банками) |

||||||

Е |

|

ценные бума- |

Л |

|||||

Инвестиции |

|

банка – |

Обязательства |

|||||

Щ |

|

банка – |

ги (векселя, |

Е |

||||

в капитал |

|

размещенные |

||||||

Е |

|

ресурсы банка |

депозитные |

Ч |

принципы |

|||

Операции |

Инвестиции |

средства |

||||||

Н |

|

сертификаты, |

Е |

|||||

|

|

|||||||

И |

на фондо- |

в ценные |

|

|

облигации) |

Н |

||

вом рынке |

бумаги |

|

|

|

||||

Е |

|

|

Кредиты ЦБР |

И |

||||

|

|

|

|

|||||

|

|

|

|

|

Е |

|||

|

Лизинг |

|

|

|

...деятельности |

|||

|

|

|

|

|

||||

|

Факторинг |

Другие |

|

Перед |

Кредиты |

|

||

|

Ипотека |

|

другими |

и депозиты |

|

|||

|

вложения |

|

других |

|

||||

|

|

банками |

|

|||||

|

Другие |

|

|

коммерче- |

|

|||

|

|

|

|

|

||||

|

вложения |

|

|

|

ских банков |

|

||

|

|

Рис. 3.1. Система функционирования коммерческого банка |

|

|

115 |

|||

|

|

|

|

|

|

|

||

116 |

3. Коммерческие банки, функции и структура |

|

|

врезультате операций формирования уставного капитала банка, привлечения средств клиентов на расчетные депозитные и другие счета банка, выпуска собственных ценных бумаг и получения межбанковских кредитов.

Практически все привлеченные и заемные средства банка не являются его собственностью, но именно эти средства коммерческий банк от своего имени и на свой страх и риск размещает в активные операции с целью получения дохода.

Рассмотрим основные принципы деятельности коммерческого банка.

Коммерческий банк работает с клиентами в пределах реально имеющихся ресурсов в условиях рыночных отношений. Это означает, что он осуществляет все операции в пределах остатка средств на своих корреспондентских счетах. Возможность совершения специфических банковских операций (ипотечных, инвестиционных) жестко детерминирована структурой пассивов, что требует от банка серьезного анализа при выборе источников формирования своих ресурсов. Отсюда возникает острая борьба за ресурсы и поиск наиболее рентабельных сфер их вложения.

Банк обладает высокой степенью экономической самостоятельности при полной экономической ответственности за результаты деятельности при условии регулирования его работы косвенными экономическими мето-

дами. Соблюдение этого принципа позволяет банку функционировать

впределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности. Экономическая самостоятельность предполагает свободу распоряжения средствами банка и привлеченными ресурсами, произвольный и независимый выбор клиентов и вкладчиков, свободное распоряжение прибылью, остающейся после уплаты налогов.

Банк отвечает по своим обязательствам всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим

законодательством может быть наложено взыскание. Все риски от своих операций банк берет на себя.

Государство определяет «правила игры» для коммерческих банков, но не может отдавать им приказов.

Функции коммерческого банка — это посредничество в кредите, стимулирование накоплений в хозяйстве, посредничество в платежах между самостоятельными субъектами и в операциях с ценными бумагами.

Коммерческие банки, имея спрос на кредитные ресурсы, должны максимально мобилизовать накопленные в хозяйстве сбережения и сформировать достаточно эффективные стимулы к аккумулированию средств на основе ограничения текущего потребления, гибкой депозит-

3.1. Назначение, функции, принципы деятельности... |

117 |

|

|

ной политики и обеспечения высоких гарантий надежности для своих клиентов.

Выступая в роли финансового брокера, банки выполняют посреднические операции по купле%продаже ценных бумаг за счет и по поручению клиента. Если банк берет на себя роль инвестора, то он занимается организацией выпуска ценных бумаг, куплей%продажей их от своего имени и за свой счет.

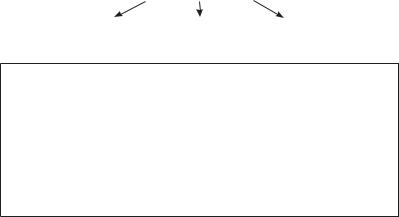

Функции и операции коммерческих банков представлены на рис. 3.2.

|

|

Функции КБ |

|

|

|

|

|

|

|

|

|

|

|

|

Посредничество |

|

Посредничество |

|

Выпуск |

в кредитовании |

|

в платежах клиентов |

|

кредитных денег |

|

|

|

|

|

Операции коммерческих банков

пассивные

активные

комиссионные:

расчетно-кассовое обслуживание трастовые операции

операции с иностранными валютами, ценными бумагами и драгоценными металлами

информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального пользования, инкассация, депозитарные операции и др.

Рис. 3.2. Функции и операции коммерческих банков

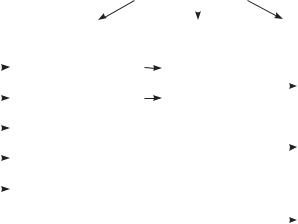

Коммерческие банки различаются по многим признакам, в том числе по формам собственности, по объемам и видам операций, по распределению отделений по территории Российской Федерации.

Классификация банков по различным признакам представлена на рис. 3.3.

В России банки могут создаваться на основе любой формы собственности. Если для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций, то образуются:

•совместные банки (уставный капитал аккумулируется за счет средств резидентов и нерезидентов);

•иностранные банки (уставный капитал формируется за счет средств нерезидентов);

•филиалы банков%нерезидентов.

ЦБР устанавливает и изменяет лимит участия иностранного капитала в банковской системе государства в зависимости от того, следует ли при-

118 |

|

3. Коммерческие банки, функции и структура |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Признаки классификации коммерческих банков |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характер |

|

|

|

Наличие |

|

|

|

|

Форма |

|

|||

|

|

|

деятельности |

|

|

|

филиалов |

|

|

|

собственности |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Универсальные |

|

|

Бесфилиальные |

|

|

|

Государственная |

||||||

|

|

|

|

|

|

|

|

(капитал |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

принадлежит |

||

|

|

|

Специализированные |

|

|

Филиальные |

|

|||||||||

|

|

|

|

|

|

|

|

государству) |

||||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные |

|

|

|

|

|

|

|

|

Частная |

||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(капитал |

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Ипотечные |

|

|

|

|

|

|

|

|

принадлежит |

||||

|

|

|

|

|

|

|

|

|

|

|

акционерам) |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сберегательные |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Смешанная |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(капитал |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

принадлежит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государству |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и акционерам) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.3. Классификация коммерческих банков

глашать иностранный капитал в страну или же необходимо ограничить его привлечение.

По способу формирования уставного капитала банки делятся на акционерные (открытого или закрытого типа) и паевые.

Деятельность банков затрагивает практически все хозяйствующие субъекты, население и государство. При этом необходимо согласовывать интересы банков по извлечению прибыли и интересы его контрагентов, заинтересованных в качественных, своевременных и добросовестных услугах. Услуги должны быть взаимовыгодны. В результате и сами банки вынуждены согласовывать свою коммерческую политику с интересами общества.

Уже из этого видно, насколько сложна структура деятельности банков. Данное обстоятельство накладывает серьезные ограничения как на внутреннее, так и на внешнее управление банками, в том числе объясняет предельную жесткость применяемого к ним государственного надзора и регулирования.

К особенностям банковской деятельности относятся также:

•чрезвычайная подвижность, изменчивость параметров функционирования финансовых рынков, вызываемых не только экономическими, но и политическими, социальными и иными причинами, что требует от банков постоянного анализа и опе-

3.2. Порядок создания и ликвидации коммерческого банка |

119 |

|

|

ративности в принятии решений, причем не в ущерб качеству проведения операций;

•нематериальный характер банковских продуктов (услуг) и необходимость участия практически всех подразделений банка в производстве каждого такого продукта;

•целесообразность постоянного и целенаправленного расширения клиентской базы путем привлечения с помощью самых разнообразных методов и приемов как можно большего числа и объемов вкладов и депозитов; увеличения объема средств, проходящих по счетам клиентов; максимального содействия последним в эффективном, прибыльном ведении того дела, которым они занимаются;

•необходимость соответствовать ожиданиям потребителей банковских услуг, почти всегда рассчитывающих на индивидуальные варианты предоставления им даже традиционных, стандартных банковских продуктов;

•относительная ограниченность ниши банковского бизнеса и необходимость для банка быть универсальным в рамках этой ниши финансовым институтом. Универсальный характер деятельности банка проявляется и в том, что в большинстве случаев оказание им клиенту даже отдельной услуги на самом деле требует совершения целого комплекса взаимосвязанных операций;

•необходимость постоянно и одновременно работать с разнообразными клиентами, представляющими практически все сферы

иотрасли хозяйства, противоречивые интересы и цели которых надо согласовывать, на разнообразных рынках, испытывающих самые разные тенденции;

•необходимость установления и поддержания с клиентами партнерских, доверительных отношений, что предполагает, в частности, знание банком конкретно каждого клиента «в лицо», его индивидуальных возможностей, интересов, требований, проблем

иперспектив.

Перечисленные особенности банковской деятельности нельзя отнести к специфике какой%либо страны. В то же время банковская деятельность в каждой стране неизбежно имеет свои особенности.

3.2.Порядок создания и ликвидации коммерческого банка

Порядок открытия, регистрации и ликвидации коммерческих банков на территории Российской Федерации определен Федеральным законом «О банках и банковской деятельности». В соответствии с этим

120 |

3. Коммерческие банки, функции и структура |

|

|

Законом действует лицензионный порядок осуществления банковской деятельности. Все операции банков могут производиться только на основании специальной лицензии ЦБР, что вызвано повышенным риском самих операций и влиянием, которое они оказывают на уровень платежеспособного спроса в экономике.

Коммерческий банк считается созданным и приобретает статус юридического лица после регистрации его устава в ЦБР.

Процедура регистрации коммерческого банка осуществляется в соответствии с Инструкцией ЦБР от 14.01.2004 № 109%И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Ключевым вопросом процесса лицензирования является анализ информации относительно следующих аспектов создаваемого кредитного учреждения: состав основных акционеров банка; источники первоначально инвестируемого капитала; компетентность руководства; круг предполагаемых операций и стратегия банка; правильность оценки банковских активов по их рыночной стоимости; политика по созданию резервов на случай возникновения сомнительной задолженности и др.

Влицензии указываются сроки ее действия, условия их продления, возможность внесения в нее поправок или ее аннулирования. Особо оговариваются: порядок утверждения ЦБР кандидатур на высшие руководящие посты; механизм слияния, а также изменения названия; возможности уменьшения оплаченного капитала.

Для проведения операций в иностранной валюте банк должен получить лицензию Банка России на совершение валютных операций.

Операции, которые разрешено проводить банку, перечислены в выданной ему лицензии.

Внастоящее время введен новый порядок лицензирования. В соответствии с этим порядком особое разрешение дается банку на работу со средствами граждан. Получив какую%либо лицензию, коммерческий банк вправе обратиться в ЦБР с просьбой о расширении совершаемых банком операций.

Таким образом, теоретически банк может получить разрешение на совершение всех видов операций, предусмотренных законом.

Генеральная лицензия дополнительно дает право открывать филиалы за рубежом и приобретать акции (доли уставного капитала) кредитных организаций%нерезидентов.

Учредители берут на себя оформление всех необходимых для создания банка документов, формирование его уставного капитала, обеспечение материально%технической базы, определение круга клиентов

ивидов совершаемых банком операций и решение других вопросов.