экономика лекции и рассчеты / 5 Прибыль и рентабельность в энергетике

.pdf

|

Федеральное государственное автономное |

|

образовательное учреждение |

|

высшего профессионального образования |

|

«СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» |

|

Институт управления бизнес процессами и экономики |

КАФЕДРА Экономики и организации предприятий энергетического и |

|

Тема 5 |

транспортного комплексов |

|

|

Экономические |

|

показатели |

|

деятельности энергетической компании

Планирование доходов и расходов.

Прибыль компании и ее распределение

К.э.н. ЗУБОВА М.В.

Доцент кафедры ЭОПЭТК СФУ

Доходы и расходы компании

v Доходы – это увеличение экономических ресурсов, полученное в результате притока средств или сокращения затрат и обязательств компании

В состав доходов (валовой выручки) входят:

v доходы от основных видов деятельности — выручка (доходы) от реализации продукции (ВР), т.е. от реализации электроэнергии и тепла;

v доходы от прочих видов деятельности.

2

Доходы и расходы генерирующих компаний

Основным видом дохода является выручка от реализации продукции,

в которую входят:

1. выручка от реализации электрической энергии и услуг по регулируемым тарифам,

2. выручка от реализации электроэнергии по свободным ценам на РСВ и на балансирующем рынке,

3. выручка от продажи мощности,

4. а также выручка от продажи тепла.

Выручка от реализации тепловой энергии определяется исходя из отпуска тепла и тарифов на тепло, устанавливаемых регулятором и зависящих от вида теплоносителя (пар, горячая вода) и параметров

пара.

Выручка от реализации продукции (работ, услуг) характеризует завершение цикла производства и реализации продукции, возврат авансированных на производство средств компании в виде денежной наличности и начало нового цикла в обороте средств.

3

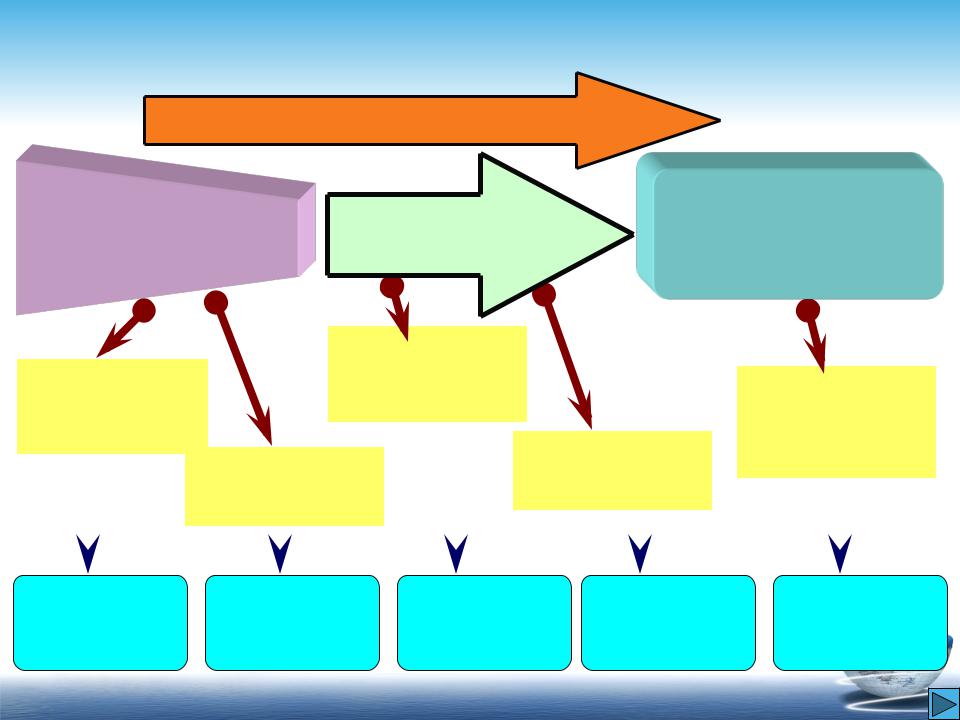

|

|

|

Диспетчерское обслуживание |

|

|

|

|

|||||||||||

|

|

Тариф на |

|

|

Тариф на |

Тариф на |

||||||||||||

|

|

|

|

реализацию |

||||||||||||||

производство |

|

|

транспорт |

|||||||||||||||

|

|

|

(сбыт) |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Число

клиентов

4

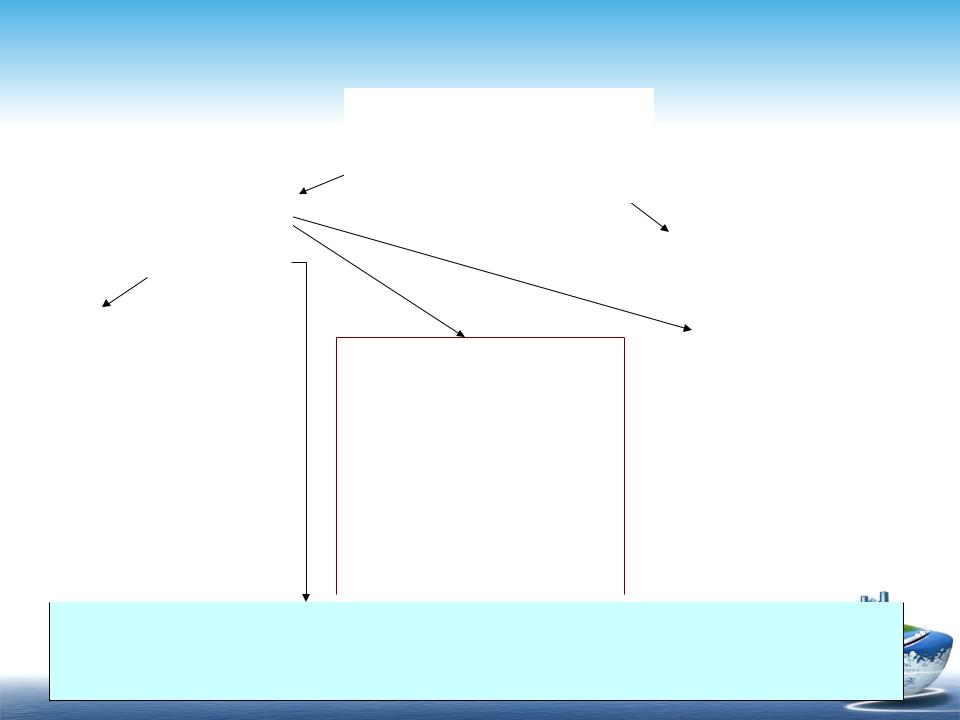

Объем реализации = Э |

Т Э |

+ |

Т |

Q . |

. |

Т± |

Аб з |

|||||||||

|

выручка |

п.о. |

ср |

о.к. |

ср |

|

|

|

|

|

перет |

трансп |

||||

|

|

|

|

|

|

|

|

|

|

издержек |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Валовая прибыль П |

|

|

|

|

Re = Прибыль |

|||||||

|

|

|

|

(выручка – издержки) |

|

|

|

|

|

И ∑ |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧП=П-НП |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

валовая |

Прибыль |

продаж |

|||||

|

Re = |

Re = |

Прибыль |

||||

|

Ф + Ф |

|

|

||||

|

|

|

Объем _ реализации |

||||

|

|

|

|

|

|

|

|

|

|

- |

|

|

распределяемая |

||

|

|

( |

фонд и фонды |

||||

5

Доходы и расходы генерирующих компаний

Расходами признаются любые затраты компании при условии, что они произведены для осуществления деятельности, направленной на получение доходов, в том числе:

v расходы по основным видам деятельности, т.е. затраты на производство и реализацию продукции;

v прочие расходы (расходы, не связанные с основными видами деятельности).

6

1

П = В – З = ∑ Vi · Ц i - ∑ Vi · С/сть i

7

в

Прибыль

(убыток) по прочим видам деятельности

Доходы и расходы учитываются без НДС

8

Доходами от обычных видов |

|

|

|

и |

||

товаров, поступления, |

|

|

|

|

||

видами деятельности |

|

|

|

|

||

ü основной предмет занятий |

|

|

|

|

||

документами |

|

|

|

|

||

ü подавляющую часть его |

|

|

|

|

||

Выручка от продажи |

|

в |

||||

равна величине поступления |

|

иного |

||||

дебиторской задолженности |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

задолженность |

|

В доходы не включаются:

üсуммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин ü поступления в порядке предварительной оплаты продукции, товаров, работ, услуг üсумма авансовых платежей в счет оплаты продукции, товаров, работ, услуг üсумма задатка üпоступления в погашение кредитов, займов, предоставленных заемщику

üпоступления по договорам комиссии, агентским и иным аналогичным договорам в

пользу комитента, принципала

9

|

Перечень доходов |

|

||

|

|

|

||

Наименование доходов |

|

Основные составляющие доходов |

||

|

|

|

||

1. Доходы по обычным видам |

|

Выручка от продажи продукции и товаров, работ, услуг |

||

деятельности |

|

|

|

|

|

|

|

||

2. Прочие доходы |

|

1) Поступления, связанные с предоставлением за плату во временное |

||

|

|

пользование активов организации |

||

|

|

2) Поступления, |

связанные с |

предоставлением за плату прав, |

|

|

возникающих |

из патентов |

и других видов интеллектуальной |

|

|

собственности |

|

|

|

|

3) Поступления, связанные с участием в уставных капиталах других |

||

|

|

организаций (включая проценты и иные доходы по ценным |

||

|

|

бумагам) |

|

|

|

|

4) Прибыль, полученная в результате совместной деятельности (по |

||

|

|

договору простого товарищества) |

||

|

|

5) Поступления от продажи основных средств и иных активов, |

||

|

|

отличных от денежных средств, продукции, товаров |

||

|

|

6) Проценты к получению за предоставление в пользование |

||

|

|

денежных средств предприятия |

||

|

|

7) Положительные курсовые разницы |

||

|

|

8) Активы, полученные безвозмездно, в том числе по договору |

||

|

|

дарения |

|

|

|

|

9) Присужденные или признанные должниками штрафы, пени, |

||

|

|

неустойки и другие виды санкций за нарушение условий |

||

|

|

договоров, а также доходы от возмещения причиненных убытков |

||

|

|

10) Суммы кредиторской и депонентской задолженности, по которым |

||

|

|

истек срок исковой давности |

|

|

|

|

11) Прибыль прошлых лет, выявленная в отчетном году |

||

|

|

12) Другие доходы |

|

|

10