лекции, учебные пособия / конспект лекций / Lekcii / Лекция 10 (Латманизова М

.).docЛекция 10. Латманизова М. (за Устюжанина)

Функция Полезности.

Пусть имеется

некоторое множество исходов,

проранжированных по предпочтительности:

х![]() <

х

<

х![]() <x

<x![]() <…<

x

<…<

x![]()

х![]() хуже х

хуже х![]() и тд.

и тд.

а![]() приводит к х

приводит к х![]() с вероятностью р

с вероятностью р![]()

а![]() приводит к х

приводит к х![]() с вероятностью р

с вероятностью р![]()

Пусть имеется множество действий, приводящих к исходам:

![]() =

=![]() =1

=1

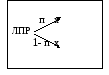

ЛПР – лицо,

принимающее решение. Для него будет все

равно, будет ли исход х![]() или участие в некоторой лотерее, в

которой с некоторой вероятностью п

или участие в некоторой лотерее, в

которой с некоторой вероятностью п![]() мы выиграем. х

мы выиграем. х![]() или с вероятностью 1- п

или с вероятностью 1- п![]() ->

х

->

х![]() .

< х

.

< х![]() ,

п

,

п![]() ,

х

,

х![]() >

>

а)

![]()

![]() =

=![]() п

п![]() а

а![]() п

п![]() =

=![]()

х![]() >

х

>

х![]() полезность

полезность

![]() U(х

U(х![]() )>

U(х

)>

U(х![]() )

)

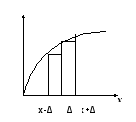

х – сумма денег

U(x)- полезность этих денег

убывающая монотонная функция

Если t![]() >t

>t![]() ,

то U(t

,

то U(t![]() )>

U(t

)>

U(t![]() )

)

Множество исходов:

х![]() ,х

,х![]() ,x

,x![]() ,..,x

,..,x![]()

Их вероятность:

р![]() ,р

,р![]() ,р

,р![]() ,..,р

,..,р![]()

Ожидаемое значение

в выигрыше:

![]()

![]() ,

,![]() -

случайная величина

-

случайная величина

![]()

![]() =

=![]() =

=![]() - мат.ожидание выигрыша

- мат.ожидание выигрыша

Определим ожидаемую полезность лотереи:

Е(U(![]() ))=

))=![]()

Определение:

Детерминированным

эквивалентом потери L называется величина

![]() ,

такая что лицу, принимающему решение

безразличен выбор между участием в

лотерее L и получением

,

такая что лицу, принимающему решение

безразличен выбор между участием в

лотерее L и получением

![]() наверняка.

наверняка.

U(![]() )=R(U(

)=R(U(![]() ))

)) ![]() =

U

=

U![]() E(U(

E(U(![]() ))

))

U(x)![]()

x’ - детерминированный эквивалент лотереи (некоторая сумма). Участвовать в лотерее или получить некоторую сумму наверняка.

Все то же самое, только функция не монотонна.

![]()

Смысл: два или несколько детерминированных эквивалентов.

Неприятные лотереи.

Какую сумму мы готовы заплатить, чтобы не участвовать в лотерее?

Определение: страховой суммой для лотереи называется взятая с обратным значением детерминированная величина, эквивалентная лотерее.

СС(![]() )=-

)=-![]()

Не склонность к риску.

Определение: лицо, принимающее решение, не склонно к риску, если он предпочитает получить наверняка ожидаемый выигрыш, чем участвовать в лотерее.

U(Е(![]() ))>Е(U(

))>Е(U(![]() ))

))

У тверждение:

ЛПР не склонен к риску тогда и только

тогда, когда его функция полезности

вогнута.

тверждение:

ЛПР не склонен к риску тогда и только

тогда, когда его функция полезности

вогнута.

х![]() …x

…x![]()

р1…рn

![]() =px1+(1-p)x2

=px1+(1-p)x2

U(px1+(1-p)

x2)>p(U(х![]() )+1-P(U(х2)))

)+1-P(U(х2)))

U (

(![]() )>

)>![]()

Склонность к риску:

![]()