МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра финансов и налоговой политики

Расчетно-графическая работа

по дисциплине «Налоги и налогообложение»

Вариант № 9

Выполнил:

Студент

Группа ФБИ-22

Шифр зачетки:

Факультет Бизнеса

Преподаватель: Крепкий В.М.

Новосибирск 2015

Оглавление

I.Творческое задание. 3

3

II.Практическая часть. 4

1. НДФЛ (5 баллов) 4

2. Налог на прибыль (5 баллов). 12

3. ЕНВД (5 баллов). 25

4.Упрощенная система налогообложения – УСН (5 баллов). 32

5. Налог на имущество . (5 баллов) 36

-

Творческое задание.

Напишите небольшое эссе на следующую тему:

Представьте, что вы министр финансов. Бюджет трещит по швам. Вам предстоит ввести новый налог, который с одной стороны давал бы большие поступления, а с другой - уплату которого можно было бы легко контролировать. Что это был бы за налог? Перечислите все его элементы, как они указаны в статье 17 Налогового кодекса (объект налогообложения, налоговая база и т.д.).

Эссе «Новый налог»

Если бы я была министром финансов, я бы ввела налог на бездетность. Такой налог существовал в СССР, но после распада Советского Союза этот налог отменили. Такой налог будет полезен для повышения рождаемости в нашей стране.

Налогом будут облагаться одинокие и семейные, не имеющие детей, граждане: мужчины в возрасте свыше 20 до 50 лет и женщины в возрасте свыше 20 до 45 лет. От уплаты налога будут освобождены: военнослужащие и их жены, учащиеся мужчины до 25 лет и женщины до 23 лет средних и высших учебных заведений, пенсионеры, а также лица, которые по состоянию здоровья не могут иметь детей и их супруги. Налог будет удерживаться с заработной платы в размере 10%. Плательщики будут уплачивать налог равными долями по кварталам: к 1 апреля, к 1 июля, к 1 октября и к 15 декабря. При рождении детей у граждан, привлеченных к обложению налога, взимание этого налога прекращается, начиная со следующего срока платежа после рождения ребенка.

Все новое – это хорошо забытое старое.

-

Практическая часть.

Все декларации заполняла в программе Налогоплательщик ЮЛ.

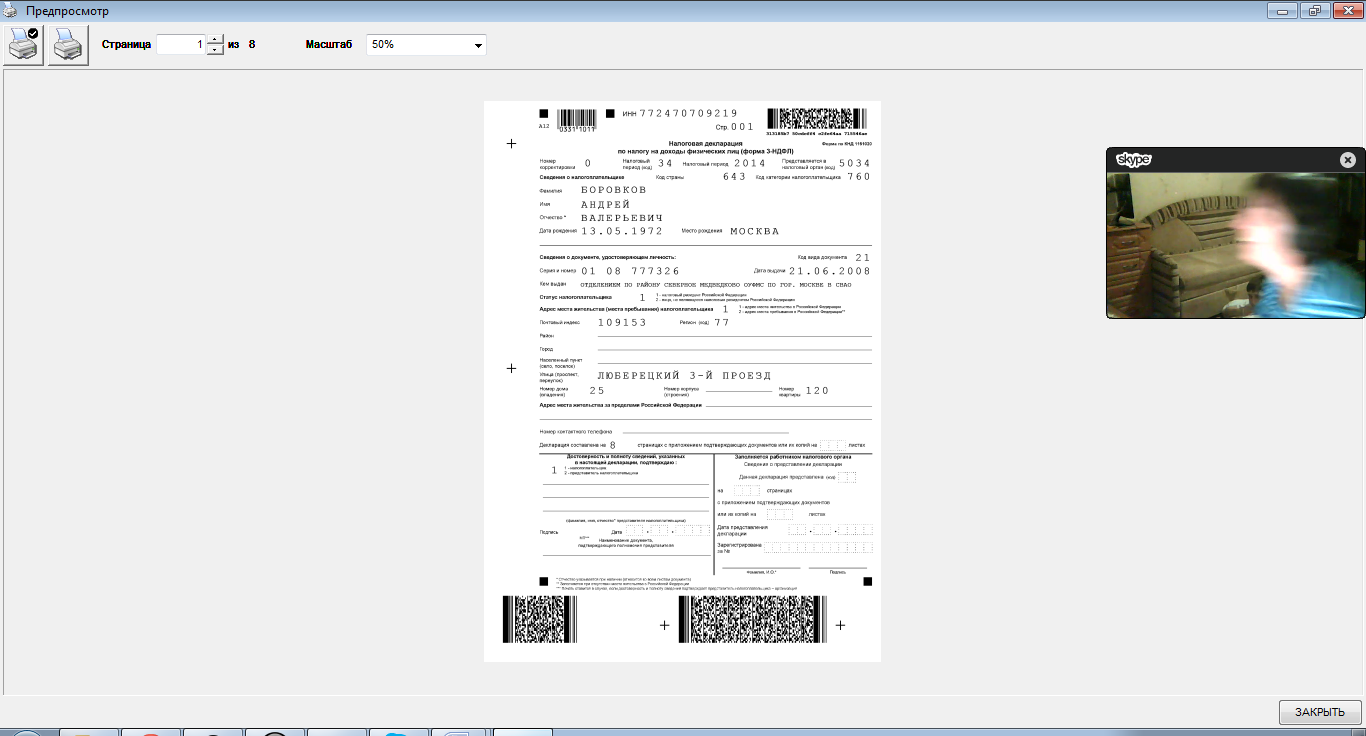

1. Ндфл (5 баллов)

Заполнить декларацию по налогу на доходы физических лиц (3- НДФЛ) за 2014 год.

Исходные данные

Андрей Валерьевич Боровков (ИНН 772470709219) проживает в г, Москве (код по ОКАТО 45286552000), воспитывает сына 1995 года рождения, который учится платно на дневном отделении высшего учебного заведения, и дочь, родившуюся в январе 2013 года.

В течение всего 2014 года А.В. Боровков работал по трудовому договору только у одного работодателя — в стоматологической клинике ЗАО «Улыбка» (ИНН 7728000030, КПП 772801001, код по ОКТМО 45293554000).

Общая сумма, выплаченная ЗАО «Улыбка» А.В. Боровкову в качестве оплаты труда за указанный год, составила

900 000 + 10x(ab) руб. Кроме того, в апреле 2014 года работодатель предоставил А.В. Боровкову единовременную материальную помощь в связи с рождением дочери в размере 80 000 руб.(вычет, если сумма не превышает 50000,обложится налогом 30000руб), а в декабре вручил подарок стоимостью 8000 руб. (вычет если не превышает подарок 4000 руб, облагать налогом оставшиеся 4000).

На основании письменного заявления работника и документов, подтверждающих его право на получение стандартных налоговых вычетов, в 2014 году организация предоставила А.В. Боровкову стандартные налоговые вычеты на двоих детей (подп. 4 п. 1 ст. 218 НК РФ).

В марте 2013 года А.В. Боровков приобрел по договору купли- продажи квартиру в г. Москве за 9 500 000 руб. Кредиты (займы, ссуды) на покупку квартиры он не брал. Право собственности А В Боровикова на эту квартиру согласно свидетельству о государственной регистрации права было зарегистрировано в апреле 2013 года В том же году н а л о го плательщик получил в налоговой инспекции по месту жительства уведомление, подтверждающее его право на получение у работодателя (ЗАО «Улыбка») имущественного налогового вычета в связи с приобретением жилья по доходам 2013 года. Это уведомление вместе с письменным заявлением о предоставлении имущественного налогового вычета, предусмотренного в подпункте 2 пункта 1 статьи 220 НК РФ, А.В. Боровиков передал в бухгалтерию ЗАО «Улыбка» в апреле 2013 года. До конца 2013 года организация предоставила работнику имущественный налоговый вычет на сумму 650 400 руб., (в размере его фактического дохода за апрель — декабрь 2013 года, облагаемого , по ставке 13%),

В 2014 году А В. Боровков не стал обращаться к работодателю за получением остатка имущественного налогового вычета в связи с приобретением квартиры.

В августе 2014 года А В. Боровков оплатил обучение сына на дневном отделении вуза, имеющего соответствующую лицензию. Общая сумма расходов на платное обучение сына составила в 2014 году 82 000 руб. Кроме того, в январе 2014 года А.В. Боровиков заключил со страховой компанией ОАО «Милосердие» договор добровольного медицинского страхования, по которому застрахованным лицом является его новорожденная дочь, и уплатил по нему страховые взносы на сумму 150 000 руб.

В августе 2014 года А.В.Боровков продал Алексею Анатольевичу Ляпунова ценные бумаги акции ОАО “”,не обращающихся на организационном рынке ценных бумаг, за 217000+10x(ab) рублей. Эти акции А.В.Боровков приобрел в 2010 году за 189000 рублей.