Федеральное Государственное Образовательное Учреждение

Высшего Профессионального Образования

«Московская государственная академия ветеринарной медицины

и биотехнологий им. К. И. Скрябина»

Реферат

по дисциплине «Экономика сельского хозяйства»

на тему:

«Тенденции и проблемы развития пушного звероводства»

Выполнила:

студентка группы 3 курса

дневного отделения ФВМ

Москва 2008.

План:

1. Актуальность темы....................................................................................................................3

2. Современное состояние рынка пушнины……………………………………………………4

Ценообразованине на рынке российском рынке пушнины……………………..........7

Причины и варианты решения кризиса в российском производстве шкурок норки………………………………………………………………………………………………….8

3. Заключение…………………………………………………………………………………...13

Список используемой литературы……………………………………………………………14

Актуальность темы.

Переход аграрного сектора экономики Российской Федерации на рыночные отношения осуществлялся при отсутствии должной научно-обоснованной разработки системы управления, государственного экономического регулирования, а так же отсутствии опыта производственных структур АПК в самостоятельной деятельности в условиях рынка, что привело к системному кризису, спаду объемов сельскохозяйственного производства.

В сложившихся условиях отрасль звероводства, продукция которого является главным источником удовлетворения потребностей населения в пушно-меховых изделиях, так же подверглась реформированию. Основные последствия деградации отрасли заключаются в следующем: произошло крупномасштабное сокращение поголовья основного стада зверей вплоть до ликвидации во многих зверохозяйствах, деловой выход и сохранность зверей снизились до уровня середины 60-х гг. ХХ в.

Производство шкурок норки за 1990-2000 гг. снизилось в 4,9 раза. Большой урон нанесен генофонду пушных зверей. В начале 90-х гг. насчитывалось более 40 расцветок отечественных норок, в настоящее время осталось 15 расцветок. Качество шкурок значительно уступает продукции европейских и американских фермерских хозяйств.

Современное состояние рынка пушнины

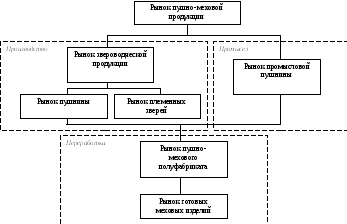

Рынок пушнины норки клеточного звероводства – это сфера обращения невыделанных шкурок норки клеточного разведения и капиталов, с частичным саморегулированием производства и реализации пушнины. Рынку пушнины норки клеточного звероводства присущи особенности всего рынка пушно-меховой продукции, как части целого. Позицию рынка пушнины в системе рынков пушно-меховой продукции можно охарактеризовать следующим образом (рис. 1).

Рис.1. Рынок пушнины.

Невыделанные шкурки норки являются предметом труда для предприятий, занимающихся выделкой шкурок (производством полуфабриката), и, в дальнейшем, для предприятий, занимающихся непосредственным изготовлением готовых меховых изделий для потребителей.

Особенностью рынка пушнины норки клеточного звероводства является то, что рыночные цены, действующие в дальнейшем во всех каналах сбыта продукции, формируются в одной составляющей инфраструктуры рынка пушнины – на пушных аукционах. Практика мирового рынка показывает, что на рынке пушнины тенденции изменения цен – рост или спад – определяют пушные аукционы. Аукцион пушнины – это взаимодействие многих продавцов и многих покупателей. Особенностью рынка пушнины так же является сезонность продаж: в открытие и закрытие сезона продаж проводится пушной аукцион.

В настоящее время из активно работающих известны следующие аукционные центры: Россия – Санкт-Петербургский, ОАО ВО «Союзпушнина»; Дания – Копенгагенский, Копенгагенский пушной центр; Финляндия – Хельсинки, Финский пушной центр; США – Сиэтл, American Legend; Канада – Торонто, Северо-американский пушной аукцион (NAFA).

Влияние аукциона на формирование цен в течение сезона неоспоримо и значительно. Цены на 3-х европейских – Копенгагенском, Хельсинском и Санкт-Петербургском – «перетекают» из одного аукциона в другой. Аналогичная ситуация наблюдается и на северо-американских аукционах. Помимо того, что аукционы влияют на уровни цен друг друга, они формируют отправную цену для прямой реализации. Самые первые аукционы формируют цену сезона.

Цены на российскую пушнину в мировой конъюнктуре ниже, чем цены на пушнину, производимую в других странах. Разница в ценах на российскую пушнину относительно западно-европейских и канадского аукционов зависит, кроме прочих, и от следующих условий:

1. Качество выставляемых партий русской норки намного ниже, чем у аналогичного товара, произведенного в Западной Европе и Америке.

2. Подготовка товара к аукционным торгам на Санкт-Петербургском пушном аукционе имеет недостатки из-за несоответствия маркировки качеству товара, так как партии шкурок норки принимаются в том качестве, которое заявлено в спецификации к товару.

Основными поставщиками товарной продукции на мировой рынок пушнины норки клеточного звероводства являются Дания (30,8% в 2005 г.) и Китай (19,1% в 2005 г.). Россия занимает 4-е место, уступая кроме вышеупомянутых стран еще и Голландии.

Необходимо отметить с 1997 по 2005 г. повышение общего уровня товарного производства на 36,4%. Это характеризует мировой рынок пушнины норки клеточного звероводства как динамично развивающийся в сторону увеличения объемов рыночного предложения. Рост уровня предложения на рынке вызван повышенным спросом на пушнину. Анализ темпов роста показывает, что азиатские страны увеличили товарное производство с 1997 г. в 3,2 раза, в то время как европейские и североамериканские страны – не более чем на 19%.

Основными поставщиками невыделанных шкурок норки на российский рынок пушнины являются специализированные звероводческие хозяйства, причем около 80% шкурок норки производится крупными зверохозяйствами, с поголовьем самок норки основного стада 10 тыс. голов и более.

Товарное производство пушнины норки клеточного звероводства с 1990 по 2005 гг. сократилось в 3,6 раза. В середине 90-х годов резко сокращается продуктивность зверей, что связано с отсутствием доступных кормов и неудовлетворительной ветеринарной работой.

В звероводческих хозяйствах Северо-Западного федерального округа сосредоточено 42,3% поголовья самок норки основного стада, в хозяйствах Центрального федерального округа - 26,3%. Товарная продукция российского рынка пушнины норки клеточного звероводства в 2005 г. на 90,6% представлена шкурками 4-х пород норки: стандартная темно-коричневая, сапфир, пастель и серебристо-голубая.

Таблица 2. Динамика товарного производства пушнины норки клеточного звероводства в России

|

Годы |

Маточное поголовье самок, тыс. гол. |

Деловой выход, гол. |

Сохранность, % |

Производство шкурок норки, тыс. шт. |

|

1945 |

0,6 |

1,9 |

80,6 |

1,1 |

|

1950 |

13,5 |

4,2 |

96,6 |

47,1 |

|

1960 |

102,4 |

4,6 |

94,1 |

469,0 |

|

1970 |

845,7 |

4,2 |

94,6 |

3 560,4 |

|

1980 |

1 722,0 |

4,4 |

94,6 |

7 611,2 |

|

1990 |

1 928,6 |

4,8 |

97,7 |

9 334,4 |

|

1991 |

1 903,7 |

4,7 |

96,4 |

8 909,3 |

|

1995 |

1 343,0 |

3,6 |

93,0 |

4 794,5 |

|

1996 |

1 359,8 |

4,2 |

95,2 |

5 684,0 |

|

1997 |

1 098,2 |

4,3 |

94,8 |

4 722,3 |

|

1998 |

953,4 |

4,3 |

95,2 |

4 080,6 |

|

1999 |

926,5 |

4,2 |

94,0 |

3 919,1 |

|

2000 |

437,0 |

4,4 |

95,6 |

1 901,0 |

|

2001 |

520,0 |

4,4 |

98,1 |

2 301,0 |

|

2002 |

481,0 |

4,5 |

97,0 |

2 203,5 |

|

2003 |

475,0 |

4,5 |

97,5 |

2 143,5 |

|

2004 |

483,0 |

4,4 |

97,2 |

2 117,2 |

|

2005 |

524,0 |

5,0 |

97,1 |

2 579,0 |

В сравнение с западно-европейским рынком пушнины норки, Санкт-Петербургский пушной аукцион отражает всего 15% объемов предложения товара на рынке против практически 100% на западно-европейских аукционах. При товарном производстве в России в 2,579 млн. шкурок в 2005 г. всего 0,628 млн. шкурок норки клеточного звероводства было выставлено на продажу через Санкт-Петербургский аукцион, продано 0,442 млн. шт.

Динамика роста спроса и предложения показывает, что ежегодные темпы роста спроса выше, чем ежегодные темпы роста предложения. Данная тенденция свидетельствует, прежде всего, об увеличении роли аукционной торговли на рынке пушнины норки клеточного звероводства, и косвенно (так как аукционная торговля – лишь часть рыночных отношений) подтверждает устойчивое повышение спроса на пушнину норки отечественного производства.

Таблица 4. Фактическая емкость внутреннего рынка пушнины норки клеточного звероводства в 2004-2005 гг.

|

Год |

Товарное производство в предыдущем году, тыс. шкурок |

Импорт, тыс. шкурок |

Экспорт, тыс. шкурок |

Фактическая емкость внутреннего рынка, тыс. шкурок |

|

2004 |

2 143,5 |

414,0 |

903,1 |

1 654,4 |

|

2005 |

2 117,2 |

112,0 |

592,52 |

1 636,68 |

Расчетная потенциальная емкость рынка пушнины норки клеточного звероводства в 2005 г. составляет 15 123,6 тыс. шкурок. Таким образом, фактическая емкость рынка отражает только 10,8% потенциальной емкости рынка пушнины норки клеточного звероводства, следовательно, отрасль звероводства, являясь поставщиком невыделанных шкурок норки на рынок пушнины, имеет огромный потенциал своего развития, но в то же время, увеличение объемов товарного производства пушнины ограничено мощностью перерабатывающего производства