Лекция 7. 1.5.2. Двойная запись, ее сущность и значение

1.5.2.1. Корреспонденция счетов

Всякое изменение в состоянии того или иного объекта учета требует уточнения формы его стоимости в момент совершения и в момент окончания хозяйственной операции. В текущем учете для регистрации хозяйственных операций используется двойная запись: операция фиксируется в одной и той же сумме по дебету одного счета и кредиту другого счета.

Счета, затрагиваемые в одной хозяйственной операции методом двойной записи, называются корреспондирующими счетами. Например, счет 50 «Касса» может корреспондировать со счетами 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» и т. п. Такую связь между счетами принято называть корреспонденцией счетов. Она устанавливается исходя из экономической сущности конкретного экономического события и указывается зачастую в самом первичном документе. В дальнейшем это облегчает занесение данного события в соответствующий учетный регистр.

Отразить в учете корреспонденцию счетов значит указать, на какой счет по данной операции должна быть записана сумма в дебет и на какой — в кредит. Исходя из данного принципа, в первичном документе может указываться графа «корреспондирующий счет» с подразделением на две графы «счет, субсчет» и «код аналитического учета» (например, акт о приемке оборудования, ф. № ОС-14). В других документах (акт (накладная) приемки-передачи основных средств, ф. № ОС-1 и др.) данный принцип реализуется, когда последние указанные выше две графы являются составляющими граф «дебет» и «кредит».

1.5.2.2. Проводки

Применение корреспонденции счета в системе бухгалтерского учета позволяет уяснить сущность каждой записи, понять экономическое содержание хозяйственных операций. Саму запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой.

Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной суммой знаний, но и представлять экономическую сущность конкретной хозяйственной операции, чтобы определить, какие два корреспондирующих счета будут отражать данную операцию.

Например, предприятие приобрело и оприходовало на склад материалы, полученные от поставщика, значит, у него возникли обязательства перед поставщиком на стоимость полученного, но не оплаченного еще имущества. Это заемный капитал, который предприятие должно погасить в соответствии с принятыми на себя обязательствами по ранее заключенному договору. В этом суть экономического содержания операции. Перед бухгалтером, имеющим приходный документ, оформленный складом, и счет-фактуру поставщика, стоит вопрос: на каком этапе отразить данную хозяйственную операцию в учете:

1. Когда возникла потребность в данном виде материала, если первая информация об этом представлена в отдел снабжения в виде заявки, поданной начальником цеха.

2. На ее основании отдел снабжения оформил и отправил заказ поставщику, с которым установлены деловые связи.

3. Поставщик выписал счет-фактуру и оформил отгрузку, подтвержденную отгрузочным документом (товарно-транспортной накладной) транспортной организации.

4. Работник склада представил в бухгалтерию приходный ордер на поступивший груз.

5. Бухгалтер получил от поставщика счет-фактуру и необходимые сопроводительные документы по данной поставке.

6. Бухгалтер получил выписку из банка об оплате предприятием данных материалов.

Из приведенного перечня хозяйственных операций для бухгалтера определяющими являются З и 4, ибо они должны исходить из общепринятого положения перехода права собственности на имущество, которое имеет собственника, к другому лицу на основании договора купли-продажи или иной сделки об отчуждении этого имущества. Следовательно, хозяйственная операция в соответствии с условиями договора может быть зарегистрирована на момент перехода права собственности на данные материалы от поставщика к покупателю и возникновения обязательств по последующему их погашению. В операции будут затронуты два счета: счет 10 «Материалы» и счет 60 «Расчеты с поставщиками и подрядчиками». Знание природы данных счетов по отношению к балансу позволяет в дальнейшем без особой сложности отразить эту хозяйственную операцию в виде бухгалтерской проводки. В самом деле, счет 10 «Материалы» — активный, так как отражает наличие и движение имущества. Поступление (увеличение) в активных счетах отражается по дебету. Счет 60 «Расчеты с поставщиками и подрядчиками» в данной ситуации — пассивный, ибо покупатель привлек заемные средства другой организации. Это кредиторская задолженность. Ее возникновение надо отразить по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» исходя из природы пассивного счета.

Следовательно, приведенная выше хозяйственная операция будет отражена следующей бухгалтерской проводкой: Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Данная хозяйственная операция может быть отражена в учете и в момент наступления действий 5 и 6, поскольку данный вариант не противоречит действующему законодательству.

В любом случае общие принципы постановки бухгалтерского учета на предприятии, помимо рассмотренных выше, сводятся к проблеме обоснованности выбранной оценки при оприходовании имущества или отражении в учете соответствующих обязательств.

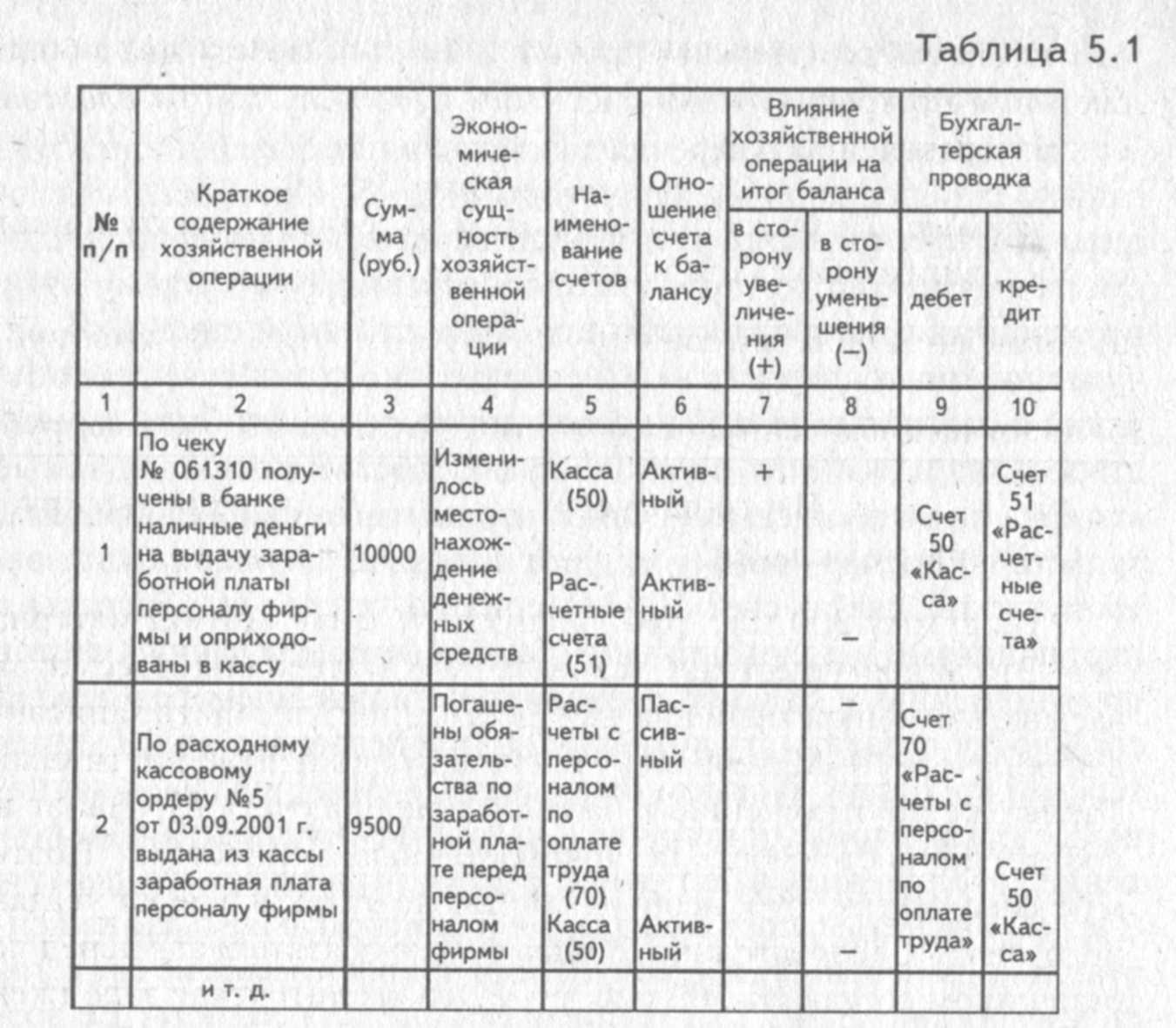

Методика составления бухгалтерских проводок может быть представлена в виде следующей таблицы (табл. 5.1).

Двойная запись может быть осуществлена шахматным способом на пересечении строки и столбца, соответствующих счетам по дебету и кредиту. При этом сокращается количество учетных записей и возрастает наглядность представления, поскольку оба корреспондирующих счета представлены в одном месте. В этом преимущество шахматной записи перед линейной.