IS_-_konspekt_lektsy

.pdfІнтелектуальна власність - конспект лекцій |

150 |

Приступая к оценке, необходимо определиться, что именно является объектом оценки: это права на изобретение, технология, торговая марка, коммерческая тайна или все заодно? Необходимо убедить в потому, что объект интеллектуальной собственности существует в материальной форме, а также что есть охраный документ на определенный объект права интеллектуальной собственности, который удостоверяет правомерность владения имущественными правами относительно этого объекта. Если имущественные права на объект исчерпанные или перестали действовать досрочно, например, в случае неуплаты годового собрания за поддержку действия патента или свидетельства, то право интеллектуальной собственности, а вместе с ним и объект оценки, ис чезают (рис. 6.7).

Рисунок 6.7 - Последовательность оценки объекта права интеллектуальной собственности

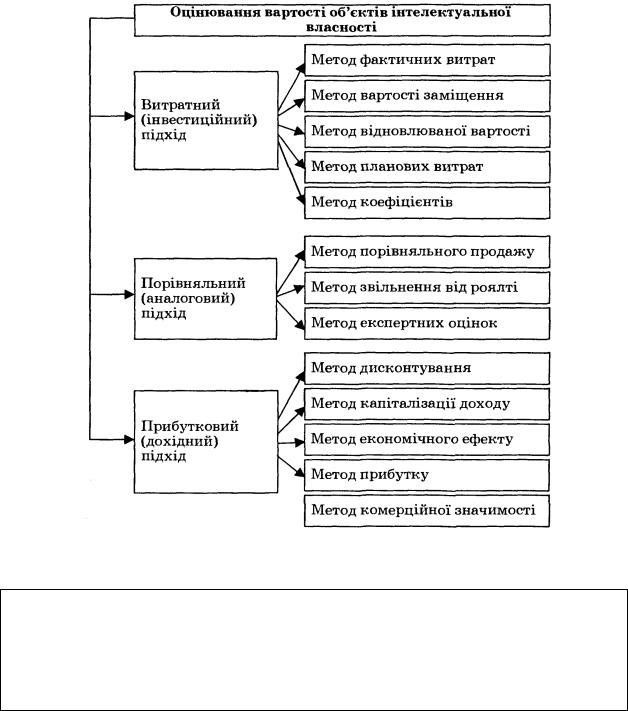

В современных условиях отсутствует единая методика расчетов рыночной стоимости, применяемая при любых обстоятельствах ко всем объектам интеллектуальной собственности. На практике используются три основных подхода и тринадцать методов расчетов стоимости объектов интеллектуальной собственности (рис. 6.8). Международный опыт подтверждает, что такое разнообразие обусловлено спецификой формирования и испол ьзования объектов интеллектуальной собственности.

Расчеты рыночной стоимости объекта интеллектуальной собственности осуществляются, как правило, одновременно с помощью нескольких методов, однако для каждого вида интеллектуальной собственности применяется о дин основной подход, способный обеспечить наиболее приемлемое оценивание. Остальные подходы рассматриваются как второстепенные, предназначенные для уточнения и проверки результатов, полученных с помощью основного подхода.

Інтелектуальна власність - конспект лекцій |

151 |

Рисунок 6.8 – Подходы и методы расчетов стоимости объектов интеллектуальной собственности

Не существует стандартной методики определения цены на технологию, но есть значительное количество рецептов, которые специалисты в области передачи технологий могут предложить вам. Эти рецепты не дают математической определенности научного анализа , каждый из них больше принадлежит к искусству, чем к наук е.

Доклад ЮНИДО (1989)

Основные подходы к расчетам рыночной стоимости объектов интеллектуальной собственности таковы:

І. Затратный (инвестиционный) подход - основан на определении фактических расходов на создание, приобретение и использование объекта интеллектуальной собственности (с учетом его износа). Использование затратного подхода связано с возможностью восстановления или замещени я объекта оценки. При этом расходы на создание нового объекта, аналогичного тому, что оценивается, включают прям ые и косвенные расходы, связанные с продуцированием объекта интеллектуальной собственности и доведением его до состояния, пригодного для использования, а также прибыль инвестора (наиболее

Інтелектуальна власність - конспект лекцій 152

достоверное вознаграждение за инвестировани е капитала в создание интеллектуального продукта).

Затратный подход:

-основыван на предположении, что потенциальный покупатель, который владеет информацией об объекте соглашения, н е заплатит за него больше, чем за объект в составе нематериальных активов, име ющий эквивалентную полезность;

-предусматривает определение расходов на воспроизведение первичной стоимости объекта интеллектуальной собственности в составе нематериальных активов предприятия с учетом дальнейшего улучшения или замены этого объекта;

-используется, как правило, для оценивания стоимости объектов интеллектуальной собственности, принадлежа щим социальной сфере, космическим, оборонным программам и т.п.

При отсутствии в Украине официальной методики стоимостной оценки прав на объекты интеллектуальной собственности накоплен определенный практический опыт в этой сфере. Основные методы, используемые в рамках

затратного подхода, таковы:

1) метод фактических расходов - основывается на учете фактически

осуществленных расходов согласно бухгалтерской отчетности предприятия за определенный период (выявлении всех фактических начальных расходов, связанных с созданием, приобретением, введением в эксплуатацию объекта интеллектуальной собственности, и их коррекции с учетом индекса цен на дату оценки и коэффициента морального старения). Вместе с тем в случае необходимости осуществляется корректирование этих расходов, их индексация методом приведенных расходов.

Расчеты стоимости объекта оценивания методом приведенных расходов:

Vпр.в = ∑ (Ri * Kпр),

где Vпр.в - стоимость объекта оценивания, рассчитанная методом приведенных расходов; Ri - расходы на создание (приобретение) оцениваемого объекта (на дату их осуществления); Kпр - коэффициент приведения (учитывает изменение стоимости денег во времени, инфляцию за период осуществления расходов до даты их оценки);

2)метод стоимости замещения - стоимость объекта интеллектуальной собственности определяется минимальной ценой, которую нужно заплатить з а объект, имеющий аналогичную потребительскую стоимость, т.е. эквивалентный по вариантам использования;

3)метод возобновленой стоимости - предусматривает определение

стоимости объекта интеллектуальной собственности как суммы расходов, необходимых для создания новой точной копии оцениваемого актива (на основе современных цен на необходимые ресурсы).

По мнению специалистов, при оценивании интеллектуальной собственности, как правило, всегда существует возможность применить затратный подход, однако очень часто такая оценка окажется несопоставительной с рыночной ценностью соответствующего объекта и может указывать лишь на нижнюю границу диапазона цен. Определение верхней границы этого диапазона возможно на основе применения прибыльного подхода.

Інтелектуальна власність - конспект лекцій |

153 |

II. Сравнительный подход - основан на определении стоимости объектов интеллектуальной собственности путем корректирования цен аналогов, которое сглаживает их отличия от объекта оценивания.

Применение этого подхода возможно при наличии данных о стоимости сопоставительных с оцениваеемым объектов интеллектуальной собственности, например, информации об условиях лицензионных соглашений на передачу объектов интеллектуальной собственности на внутреннем и мировом рынках.

Самыми важными элементами сравнения, как правило, являются факторы, определяющие рыночную стоимость объекта оценивания и основные характеристики соглашений, которые сложились на рынке интеллектуальной собственности, в т.ч. объем имущественных прав на оцениваемые объекты интеллектуальной собственности; условия финансирования соглашений относительно интеллектуальной собственности; динамику цен на объекты интеллектуальной собственности; сферу их использования; физические, функциональные, технологические, экономические характеристики этих объектов; наличие конкурентных предложений и т.п.

Сравнительный подход к оцениванию объектов интеллектуальной собственности реализуется в большинстве случаев на основе таких методов:

1)метода сравнительной продажи - основан на сопоставлении стоимости объекта оценивания со стоимостью ана логичных объектов интеллектуальной собственности, которые были реализованы на рынке. В этом случае рыночная стоимость объекта оценивания определяется ценой, которую согласны заплатить на дату оценивания типовые покупатели типовым продавцам интеллектуальной собственности за аналогичный (по качеству, назначению, полезности) объект с учетом необходимых корректив. Таким образом, самыми важными условиями применения этого метода являются доступность достоверной информации относительно условий продажи объектов -аналогов и возможности оценить влияние характерных особенностей этих объектов на их рыночную стоимость;

2)метода освобождения от роялти (вознаграждения владельцу) - основан

на определении стоимости объектов интеллектуальной собственности путем добавления будущих денежных потоков роялти, приведенных из использования ставки дисконта к текущей стоимости. Таким образом, использование этот метод основано на предположении, что интеллектуальная собственность, которая используется субъектом хозяйствования, не являетс я его собственностью, тогда часть выручки он платит владельцу в виде роялти. Важную роль в этих условиях играют факторы, влияюющие на размер ставок роялти, в т.ч. экономическая эффективность лицензии, наличие и объем патентной защиты, объем прав, передаавемых по лицензии, инжиниринговое сопровождение, конкурентные предложения и т.п.

Итак, использование сравнительного подхода возможно при условиях доступности достоверной информации о ценах продажи объектов аналогичного назначения и сравнительной полезности, условий соответствующих рыночных соглашений, степени влияния особых характеристик таких объектов на их стоимость и т.п. По мнению специалистов, отсутствие необходимых объемов данных приводит к тому, что доступная информация о соглашениях относительно объектов интеллектуальной собственности используется при оценивании лишь

Інтелектуальна власність - конспект лекцій |

154 |

как ориентировочная, сигнальная, не влияя на окончательную величину рыночной стоимости.

III. Прибыльный (доходный) подход - основан на идее зависимости экономической ценности каждого конкр етного объекта интеллектуальной собственности в определенный момент от будущих доходов, связанных с его использованием. Доход от использования интеллектуальной собственности определяется как различие между денежными поступлениями (платежами за предоставленное право использования интеллектуальной собственности, например роялти, паушальными платежами) и денежными выплатами за определенный период.

Применение прибыльного подхода основано на определении размера прибыли, которая ассоциируется с оцениваемыми активами; ставок капитализации (или дисконта), учитываю щими риск, связанный с доходностью соответствующих объектов интеллектуальной собственности, и окончательного экономичного срока их службы.

Основные методы стоимостного оценивания объектов интеллектуальной собственности, которые используются на основе прибыльного (доходного) подхода, такие:

1) метод дисконта, согласно которому расчеты текущей стоимости объекта интеллектуальной собственности осуществля ются путем приведения всех будущих поступлений чистой прибыли от использования интеллектуальной собственности на дату проведения оценки за определенной оценщиком ставкой дисконта:

где Vп - текущая стоимость объекта оценивания; Rt - будущие денежные поступления чистой прибыли в t-м году; е - коэффициент дисконта; п - количество лет, на протяжении которых осуществляются денежные поступления.

В случае, если интеллектуальная собственность лицензирован а и владелец получает доход в форме роялти, может быть использован а такая формула:

где V - стоимость объекта интеллектуальной собственности; Rt - доходы (роялти) в t-м году; I - процентная ставка с учетом рисков; п - количество лет, на протяжении которых поступают доходы.

Таким образом, метод дисконта основан на предположении, что интеллектуальная собственность может пр одуцировать поток доходов. По мнению большинства исследователей, использование этого метода целесообразн о в условиях нестабильности денежных поступлений и расходов, прежде всего при определении стоимости продажи патентов, выдачи лицензий и т.п.;

2) метод капитализации прибыли, согласно которому текущая стоимость объекта оценивания определяется путем сопоставления ежегодной прибыли от коммерческого использования интеллектуальной собственности и коэффициента капитализации:

Vn = П / К

Інтелектуальна власність - конспект лекцій |

155 |

где V - текущая стоимость объекта оценивания, определенная методом капитализации; П - ежегодная прибыль от коммерческого использования объекта оценивания; К - коэффициент капитализации.

По мнению большинства исследователей, метод капитализации прибыли целесообразно использовать для оценивания функционирующих объектов интеллектуальной собственности, которые имеют хорошо прогнозируемые (стабильные или такие, что изменяются одинаковыми темпами) величины поступлений и расходов.

Кроме трех основных общепризнанных подходов к оцениванию стоимости объектов интеллектуальной собственности, на практике часто применяются более простые и грубые методы так называемого "быстрого" начального оценивания, в т.ч.:

-метод 25 % от валовый прибыли;

-метод 5 % от продажи;

-метод возвратных средств от продажи и т.п.

Так, согласно правилу 25 % лицензиар должен получить роялти в сумме, не менее 25 % от валовой прибыли:

L = 0,25 * I : N

где L - сумма роялти, приходящаяся на единицу проданной лицензиатом продукции; I - операционная прибыль; N - количество проданных единиц продукции.

Вместе с тем, по мнению многих исследователей, этот метод имеет существенные ограничения, связанные с игнорированием вероятности и величины инвестиционного риска.

Таким образом, оценивание стоимости конкретного объекта интеллектуальной собственности зависит от цели оценивания и учет а преимуществ и ограничений применяемых подходов. Разнообразие этих подходов связанно с неоднородностью объектов интеллектуальной собственности и многогранностью форм их практического использования (та бл. 6.1).

На практике, как правило, расчеты рыночной стоимости того или иного объекта интеллектуальной собственности осуществляются одновременно с помощью нескольких методов. Уточнение цели оценивания в каждом конкретном случае дает возможность выделить на иболее пригодную методику. Вместе с тем, по мнению некоторых исследователей, одну и ту же методику оценивания нельзя применить ко всем этапам жизненного цикла продукта или технологии, поскольку с течением времени меняются как стоимость интеллектуальной соб ственности, так и подходы к ее оцениванию [См., напр.: Зинов В., Шамшин С. Сравнение различных методов оценки стоимости интеллектуальной собственности // Интеллектуальная

собственность. - 2002. - № 4. - С. 38].

Общепризнанно, что в отличие от материальных средств производства, стоимость интеллектуальной собственности может возрастать с течением времени. Так, например, при отсутствии новых патентов стоимость действующих патентов может увеличиваться, так же может возрастать стоимость известных торговых марок, знаков обслуживания и т.п. Вместе с тем влияние рыночных факторов характеризуется высокой мерой неопределенности.

Інтелектуальна власність - конспект лекцій |

156 |

Таблица 6.1 – Преимущества и ограничения существующих подходов к оцениванию стоимости объектов интеллектуальной собственности

В соответствии с названным подходом на ранних этапах жизненного цикла товара (разработка и начало коммерциализации) более пригодным является затратный подход к оцениванию объектов интеллектуальной собственности. В этом случае цена интеллектуальной собственности може т включать себестоимость разработки и прибыль разработчиков (рис. 6.9).

Інтелектуальна власність - конспект лекцій |

157 |

Рисунок 6.9 – Целесообразность применения методов оценивания стоимости объекта интеллектуальной собственности

на разных стадиях жизненного цикла товара

Сравнительный анализ существующих подходов к оцениванию стоимости объектов интеллектуальной собственности, осуществленный западными исследователями, дал возможность разработать рекомендации относительно эффективности их применения (табл. 6.2).

Начиная с момента получения первых прибылей от продажи запатентованного продукта, когда предприятие заинтересовано в монопольном использовании своей интеллектуальной собственности, ее оценивание целесообразно осуществлять на основе прибыльного (доходного) подхода, дающим возможность учета стоимости дополнительных активов, инвестиционных рисков и размеров рынка.

Інтелектуальна власність - конспект лекцій |

158 |

Таблица 6.2 – Сравнительная эффективность подходов к оцениванию объектов интеллектуальной собственности и нематериальных активов

На стадии насыщения рынка целесообразно использовать "быстрые" методы оценивания роялти, связанные с определением суммы лицензионных платежей как фиксированной доли доходов лицензиата. Это предопределяется заинтересованностью компании в получении дополнительной прибыли от продажи лицензий или ее стремлением к стандартизации продукции, связанной с оцениванием патентных прав на основе лицензионных платежей за право использовать эту интеллектуальную собственность.

На стадии, когда еще не исчерпался срок действия охранны х документов, однако интеллектуальная собственность перестала приносить прибыль и не используется для коммерческих целей, с целью продажи заинтересованным покупателям ее целесообразно оценивать на основе сравнительного подхода, поскольку для воспроизведения объекта оцени вания заинтересованная в нем компания израсходовала бы сумму, аналогичную израсходованной собственником.

Інтелектуальна власність - конспект лекцій |

159 |

Тема 7 Охрана и защита прав на интеллектуальную собственность

7.1Потребность охраны и защиты прав интеллектуальной собственности

7.2Мероприятия по защите прав интеллектуальной собственности

7.3Особенности охраны и защиты прав промышленной собственности

7.4Особенности охраны и защиты авторского и смежных прав

============================

7.1 Потребность охраны и защиты прав интеллектуальной собстве нности

Человеческий гений является источником всех произведений искусства и изобретений. Эти произведения являются гарантией жизни, достойной человека. Обязанность государства - обеспечить надежную охрану всех видов искусства и изобретений.

Надпись на куполе дома штаб-квартиры ВОИС в Женеве

Стремительный рост роли и значения интеллектуальной деятельности в социально-экономическом развитии общества, утверждение творческого умственного труда как самого важного фактора успешного производственного и коммерческого функционирования современных высокотехнологических предприятий, повышения их конкурентоспособности на внутреннем и внешнем рынках заостряет проблему создания надежной и эффективной системы охраны и защиты прав на объекты интеллектуальной собственности.

Охрана результатов интеллектуальной деятельности осуществляется в связи с их рыночной ценностью; привлечением их к рыночному обороту, которое нуждается в спецификации соответствующих прав собственности. Вне системы рыночных отношений такая охрана невозмож на и нецелесообразна.

В докладе Международной финансовой корпорации (МФК) "Защита интеллектуальной собственности, прямые капиталовложения и трансфер технологий" (1995) делается ударение на том, что состояние защиты интеллектуальной собственности в той или иной стране существенно влияет на объем и структуру иностранных инвестиций. Так, в законодательстве США степень защиты прав интеллектуальной собственности в определенном государстве трактуется как важный критерий предоставления ей экономических льгот в рамках Генеральной системы преференций. С этой целью проводится ежегодный анализ законодательства зарубежных стран относительно регламентации и практики применения механизма защиты прав интеллектуальной собственности. Против стран, которые имеют неэффективную систему такой защиты, применяются штрафные санкции.

В современных условиях охрана и защита прав интеллектуальной собственности является важнейшим институтом регулирования отношений в этой сфере.

Мировой опыт доказывает, что эффективный механизм охраны прав интеллектуальной собственности: