СОДЕРЖАНИЕ:

1. ФОРМИРОВАНИЕ КОНЕЧНЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.....................................................................................................................................3

Пр.1:

1.1. Валовой доход, прибыль - конечные результаты хозяйствования: сущность и назначение..............................................................................................................................................3 - 6

2. Прибыль: ее сущность и формирование.....................................................................................6 - 7

Пр.2:

1.3. Максимизация прибыли.................................................................................................................8 - 11

1.4. Методы оценки условий получения прибыли...........................................................................11 - 13

Пр.3:

1.5. Анализ чувствительности прибыли к изменениям цены и структуре затрат.......................14 - 15

1.6. Ассортиментная политика предприятия и ее влияние на формирование прибыли....................................................................................................................................................15 - 16

Практическое занятие №1.

1. Опрос по темам:

Тема 1. Предприятие – основная экономическая структура рыночной системы хозяйствования

Предприятие – самостоятельно хозяйствующий субъект рынка

Понятие «экономика предприятия». Ее сущность и ведение

Экономическая категория «хозяйствование». Ее сущность и назначение.

Основные принципы формирования эффективной системы хозяйствования

Оценка эффективности хозяйствования

Социальная ответственность предприятия

Тема 2. Организационно-правовые формы предприятий

2.1. Предприятия с государственной, коллективной, арендной и частной формами собственности

2.2. Оценка эффективности организационно-правовых форм предприятий

2.3. Акционерные общества

2.4. Холдинги: их роль и значение

2.5. Финансово-промышленные группы в промышленности

2. Предметная часть:

1. ФОРМИРОВАНИЕ КОНЕЧНЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

1.1. Валовой доход, при ыль - конечные результаты хозяйствования: сущность и назначение.

Уровень издержек производства, является главным образом результатом производственной деятельности. И действительно, он непосредственно зависит от прогрессивности производственного процесса, технологии выпуска продукции. Итоговыми же показателями хозяйственной деятельности являются доход и прибыль. Они характеризуют не что иное, как эффект, получаемый в результате производственно-хозяйственной деятельности предприятия.

Доход предприятия, как это принято в странах с рыночной системой хозяйствования, складывается из выручки от реализации продукции (работ, услуг), основных фондов (излишних) и иного имущества предприятия, а также из доходов от внереализационных операций. На практике различают совокупный (валовой) доход, доход (выручка) от реализации продукции, средний доход (выручка) н предельный доход (выручка), каждый из которых играет свою роль в управлении финансово-хозяйственной деятельностью предприятия.

Валовой доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц:

TR=pq, (1)

где TR - выручка от реализации, руб.,

р - цена за единицу товара, руб./шт. (т),

q - количество проданных товаров, шт. (т).

Из формулы (1) следует, что величина совокупного дохода зависит от уровня продажной цены (P) и количества проданных товаров (q). В свою очередь, количество проданных товаров (величина спроса) будет зависеть от уровня цены. На практике эта зависимость может быть эластичной, неэластичной и единичной. Причем каждой из зависимостей соответствует определенный коэффициент эластичности: в первом случае он больше единицы, во втором меньше, в третьем равен единице.

Физический смысл этих коэффициентов состоит в том, что при Кэ > I изменение цены на один процент приводит к изменению спроса более чем на один процент; при К, = I изменение цены на один процент приносит один процент изменения величины спроса; при Кэ < I изменение цены на один процент вызывает изменение продаж менее чем на один процент.

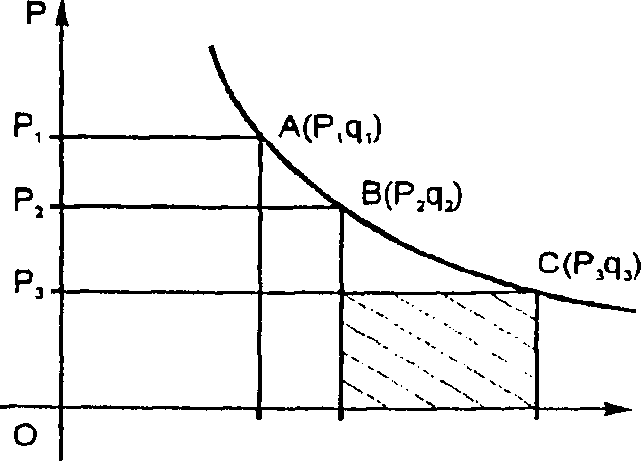

Степень эластичности по-разному влияет на искомые величины. Например, при эластичном спросе (Кэ > I) общая выручка (qP) при снижении цены растет, а при неэластичном (Кэ < I) падает, так как потери от снижения цены не компенсируются приростом величины спроса. При единичной эластичности общая выручка не изменяется, поскольку снижение цены полностью компенсируется соответствующим ростом спроса (q). Или, например, при единичной ценовой эластичности спроса увеличение выпуска продукции может позволить снизить издержки таким образом, что сумма прибыли возрастет. Характер изменения выручки в зависимости от изменения спроса и цены показан на рис. 1.1.

График показывает, что выручка при цене Р1 представляет собой площадь прямоугольника OP1Aq1 и характеризует эластичный спрос, т.е. при снижении цены совокупный доход возрастает. Прямоугольник OP2Bq2 соответствует нейтральной эластичности спроса в зависимости от изменения цены, валовая выручка (P2Q2) в данной области изменения цены не меняется. Прямоугольник OP3Cq3 отображает условия неэластичного спроса. В этом случае снижение цены ведет к уменьшению совокупного дохода (выручки).

Как видим, на изменение величины совокупного дохода (выручки) по-разному влияет характер спроса - эластичный, неэластичный и единичный. В связи с этим практический интерес представляет графическое построение зависимости совокупного дохода от изменения цены при определенной функции спроса. На рис. 1.2 дана такая зависимость при понижающемся спросе в зависимости от цены.

Рис. 1.1. Величина общей выручки (Рд) в Рис. 1.2. Изменение совокупного дохода

зависимости от изменения цены (Р) и в зависимости от изменения цены

количества товара(q)

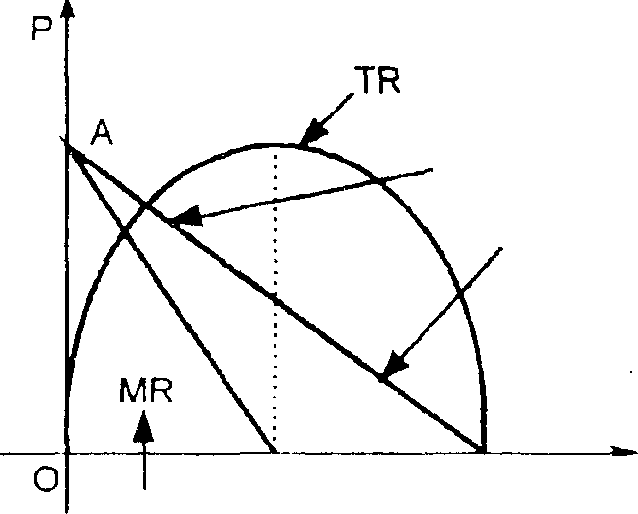

График показывает, что выручка (TR=Pq) от реализации продукции до определенного увеличения объема ее реализации возрастает при снижении цены (эластичный спрос), но после достижения критического объема начинает снижаться.

На первой стадии снижение цены может дать эффект в росте общей выручки, но по достижении критической точки (объем реализации) предприятие начинает терять в выручке за реализуемую продукцию. В политике цен это необходимо учитывать, чтобы не потерять возможные доходы.

Расчеты показывают, что при изменении цены возможны шесть качественно отличных ситуаций образования объемов выручки в зависимости от значений коэффициентов эластичности спроса и от парно противоположных направлений изменения цен (табл. 1).

Таблица 1. Влияние ценовой эластичности спроса на общую выручку (доход)

|

Величина коэффициента эластичности |

Качественное определение эластичности спроса (терминология) |

Количественная характеристика эластичности спроса (объяснение терминов) |

Влияние на общую выручку | |

|

Повышение |

Снижение | |||

|

КЭ >1 |

Эластичный или относительно эластичный спрос |

Процентное изменение количества спрашиваемого товара превышает процентное изменение цены |

Выручка уменьшается |

Выручка увеличивается |

|

КЭ= 1 |

Единичная эластичность спроса |

Процентное изменение количества спрашиваемого товара равно процентному изменению цены |

Выручка неизмененна |

Выручка неизмененна |

|

КЭ < 1 |

Неэластичный спрос |

Процентное изменение количества спрашиваемого товара меньше процентного изменения цены |

Выручка увеличивается |

Выручка снижается |

На рис. 1.3 показана предлагаемая (планируемая) выручка предприятия в расчете на определенный период (год, квартал). Иными словами, график позволяет руководству предприятия определить наиболее выгодные решения об уровне цены при известной функции спроса от цены. Выгодность в данном случае означает максимизацию совокупного дохода (выручки) или, по крайней мере, получение достаточно полной картины об его (ее) изменениях.

Ориентиром, указывающим, когда выручка начнет уменьшаться при снижении цены, является изменение среднего и предельного доходов (выручки).

Средний доход (AR) представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период:

AR

=

![]() илиAR

=

илиAR

=

![]() ,

(2)

,

(2)

где TR - совокупный доход, руб.,

q - количество проданного товара, шт. (т).

Иным словами, средний доход за определенный период равен средней цене единицы товара за этот же период.

Предельный доход MR принимается как приращение совокупного дохода TR при увеличении реализации товара на одну единицу:

МR =

![]() (3)

(3)

Объем

реализации

Объем

реализации

Предельный доход

Рис. 1.3. График изменений совокупного, среднего и предельного доходов и цены (TR — совокупный доход; MR — предельный спрос; АС — прямая изменения спроса от цены и среднего дохода в расчете на единицу продукции AR = P(q); АВ — предельный доход от каждой дополнительной единицы реализуемого товара MR)

Он, по существу, показывает эффект от увеличения или уменьшения объема реализации товара, т.е. направление изменений в доходе (выручке) предприятия в результате принимаемых решений по изменению динамики продаж. Предельный доход является фундаментальным понятием рыночной экономики, поскольку он характеризует приращение дохода в результате увеличения или уменьшения реализации на одну единицу и позволяет предприятию ориентироваться на рынке.

Для того чтобы лучше понять сказанное, снова обратимся к графику изменения совокупного, среднего и предельного доходов и цены спроса, представленные на рис. 3.3.

Прямая АС - кривая спроса в зависимости от изменения цены, она же характеризует изменение среднего годового дохода в расчете на единицу реализованной продукции AR=P(q). Эта прямая отражает наиболее типичную ситуацию, когда увеличение спроса на товар, производимый предприятием, сопровождается снижением цены. Следовательно, с увеличением спроса уменьшается и средний годовой доход в расчете на единицу реализуемой продукции. Эта ситуация реальна для рыночных условий работы предприятия.

Предельный доход от каждой дополнительной единицы реализуемого товара MR (q) изменяется с вариацией объема реализуемой продукции в соответствии с прямой АВ. Она находится ниже прямой АС и наклонена также вниз, поскольку отражает уменьшение предельного дохода с расширением спроса и в данном случае делит отрезок ОС пополам. Наклон прямой вниз означает, что дополнительный доход, получаемый на единицу реализуемой продукции, с расширением спроса уменьшается.

В то же время при росте объема реализации совокупный доход TR (q) на отрезке ОВ возрастает. Этому соответствует эластичный спрос, и кривая MR находится выше оси абсцисс. В точке В MR (q)= 0, а совокупный доход TR (q) достигает максимума. Дальнейшее увеличение объема реализации за пределами точки В ведет к уменьшению совокупного дохода. Этому соответствует малоэластичный спрос и отрицательность предельного дохода: MR (q) < 0 при q>B.

Таким образом, совокупный доход с увеличением объема реализации товаров до некоторого предела возрастает (точка В), поскольку каждая единица прироста реализации дает дополнительный доход: MR > 0. Затем в точке В достигается максимум совокупного дохода, а приращение (предельный доход) равно 0. Дальнейшее увеличение объема реализации товара (после точки В) дает не приращение совокупного дохода, а его уменьшение. Этот вывод чрезвычайно важен для определения оптимального объема производства и реализации товара, предлагаемого предприятием на рынке.

Прибыль: ее сущность и формирование

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Первое - объем продаж - зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Второй уровень издержек производства - зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы но ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационным расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль и налога на превышение фактических расходов на оплату труда по сравнению с нормируемой.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образуют фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренции о стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, хеджирование, заключение фьючерных сделок и т.д.