5398

.pdfСо 100 000 рублей страховой суммы переплата составит 10 рублей, за весь срок страхования – 1 800 рублей.

Аналогично для нормы доходности i = 7 % переплата со 100 000

рублей страховой суммы составит за весь срок страхования 2 340

рублей.

Следует отметить, что для страхователей увеличение ежемесячных взносов практически несущественно, так как составляет незначительные суммы 7,6 рубля, 10 рублей или 13 рублей. Однако страховая компания по всему страховому портфелю приобретает дополнительно относительно большие денежные суммы. Так, например, при i = 7 % для страхового портфеля объёмом в 1 000 страхователей дополнительно поступает 2 млн 340 тыс. рублей.

По результатам численного сравнительного анализа точной и приближённой формул можно сделать следующие выводы.

1.Классическая приближённая формула для месячной нетто-ставки больше уточнённой формулы.

2.С ростом нормы доходности относительная погрешность между приближённой и уточнённой формулами также растёт.

3.Темп роста относительной погрешности уменьшается с ростом нормы доходности.

4.Абсолютная погрешность несущественна для страхователя.

5.Абсолютная погрешность для страховщика по всему портфелю является достаточно существенной.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.Зависит ли тарифная ставка страхования жизни от начального возраста таблицы смертности?

2.Почему тарифная ставка страхования жизни не зависит от числа лиц начального возраста таблицы смертности?

62

3.Почему важен вывод о независимости тарифной ставки страхования жизни от начального возраста и числа лиц начального возраста таблицы смертности?

4.Страхование пенсий

Страхование пенсий также относится к накопительным видам страхования. Идея пенсионного страхования состоит в том, что страхователь вносит единовременно или частями определённую сумму страховщику, который обязуется выплачивать пожизненно или в течение ряда лет пенсию. В соответствии с условиями договора пенсии подразделяются на немедленные и отсроченные. В первом случае пенсия выплачивается сразу после заключения договора, во втором – по истечении ряда лет. Выплаты, по желанию страхователя, могут быть как годичные, так и месячные. При исчислении пожизненной пенсии длительность жизни принимается равной предельному возрасту таблицы смертности.

Расчёт пенсий базируется так же, как и в случае страхования жизни,

на принципах капитализации нетто-фонда, демографического прогнозирования и эквивалентности финансовых обязательств сторон.

При этом принцип демографического прогнозирования реализуется с помощью таблиц смертности.

Следует отметить, что согласно российскому законодательству пенсии могут начинать выплачиваться при достижении пенсионного возраста. Однако в рамках негосударственного пенсионного обеспечения пенсии могут выплачиваться и ранее наступления возраста.

Такие пенсии носят название страховых рент.

4.1. Немедленно начинающиеся пенсии

Пусть х – возраст застрахованного, Р – взнос страхователя, n П x (н,г ) –

немедленная годичная пенсия от возраста x лет на срок n лет. Рассмотрим

63

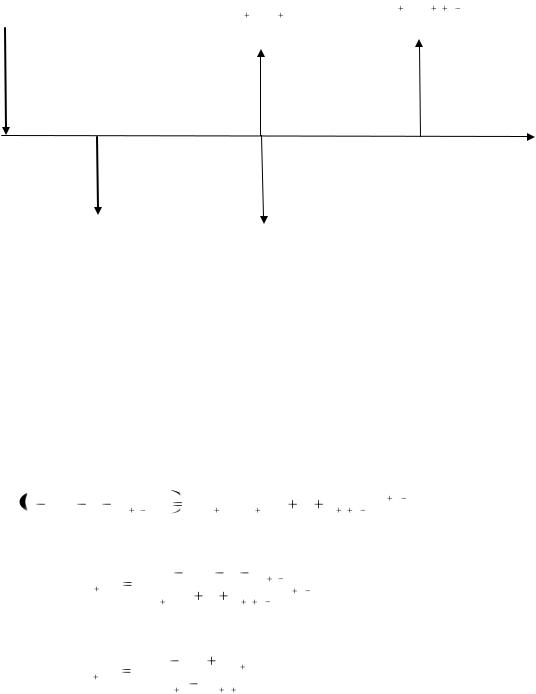

вначале случай пожизненного страхования когда срок страхования, n = w – x, w – предельный возраст таблицы смертности. Для годичных пенсий схема потока наличности изображена на рисунке 4.1.

lxP |

w x Пx( н,г )lx 1 |

w x Пx( н,г )lx n 1 |

0

1 |

п-1 |

n=w-x |

t |

|

П( н,г )l w x х x

Рисунок 4.1 – Поток наличности для годичной немедленно начинающейся пенсии

Текущая стоимость этого потока определяется формулой

A(0) Pl |

x w x |

П(н,г)l |

x w x |

П(н,г)l |

V |

w x |

П(н,г)l |

V w х 1 . |

|

x |

x |

x 1 |

x |

x n 1 |

|

Приравнивая текущую стоимость к нулю, получим выражение для |

||||||||||

немедленно начинающейся пенсии вида: |

|

|

|

|

|

||||||

|

П x(н,г ) P |

|

lx |

P |

|

Dx |

P |

|

Dx |

. |

(4.1) |

w x |

|

lx 1V ... lw 1V w x 1 |

Dx |

... Dw 1 |

N x |

|

|||||

|

|

lx |

|

|

Nw |

|

|||||

В формулу (4.1) для немедленно начинающейся годичной пенсии не учитывается нагрузка, то есть формула (4.1) является аналогом нетто-

ставки в страховании жизни. Эту пенсию можно назвать идеальной пенсией в отличии реальной пенсии, учитывающей расходы на ведение дел и другие виды нагрузки. Термин «нетто-пенсия» является

64

недостаточно корректным, так как величина нетто всегда меньше величины брутто. Очевидно, что величина идеальной пенсии должна быть больше реальной пенсии.

Оценим реальную пенсию, обозначив её символом w(-рx) Пх(н,г) , при доле нагрузки f. В этом случае нагрузка определяется величиной fP, а

величина Р (1-f ) формирует пенсионный фонд. Следовательно, величина реальной пенсии определяется равенством.

w(-рx) Пх(н,г ) Р(1 f) |

|

Dx |

. |

Nx |

|

||

|

N w |

||

В дальнейшем будем искать идеальные пенсии, опуская термин

«идеальная». Для нахождения реальной пенсии необходимо идеальную пенсию умножить на величине 1 – f.

Пример 4.1. Найти немедленную годичную пожизненую страховую ренту от возраста х = 45 лет при цене ренты 1 млн рублей и норме доходности i = 0,03.

Решение. Согласно формуле (4.1)

|

П (н, г ) |

106 |

D45 |

106 |

23 161 |

52 149 рублей. |

40 |

|

|

||||

45 |

|

N45 N85 |

|

445 690 1 540 |

|

|

|

|

|

|

|

Можно поставить и обратную задачу: найти рентный взнос,

гарантирующий заданную ежегодную ренту. Соответствующая формула имеет вид

P |

|

П |

( н,г ) Nx |

Nw |

. |

(4.2) |

||

w x |

x |

|

Dx |

|||||

|

|

|

|

|||||

|

|

|

|

|

|

|

||

Пример 4.2 Найти величину рентного нетто-взноса, гарантирующего немедленную годичную пожизненную ренту от возраста х = 40 лет в сумме 500 тыс. рублей при норме доходности i = 0,03.

Решение. На основании формулы (4.2) можно записать, что

P 500 000 |

N40 |

N85 |

500 000 |

573 976 1 540 |

10 447 437 рублей. |

|

D40 |

27 396 |

|||||

|

|

|

||||

Во многих случаях страхователям выгоднее заключать договор не на пожизненную, а на временную пенсию на определённое число п лет.

65

Пенсии с заданным числом лет пенсионных выплат называются срочными пенсиями. Формулы расчёта таких пенсий по аналогии с формулами (4.1), (4.2) имеют вид:

|

П( н,г ) |

P |

|

|

Dx |

, x |

n |

w , |

(4.3) |

|

п |

|

|

|

|||||||

х |

|

N x |

N x n |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

P п П |

( н,г ) N x |

N x |

n |

, |

x |

n w . |

(4.4) |

|||

х |

|

Dx |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Пример 4.3 Найти немедленную годичную страховую ренту от возраста х = 45 лет на срок 20 лет при рентном взносе 1 млн рублей и норме доходности i =0,03.

Решение. На основании формулы (4.3) имеем

|

П |

(н,г ) |

10 |

6 |

D45 |

10 |

6 |

23 161 |

|

69 789 рублей. |

20 |

45 |

|

N 45 N65 |

|

445 690 113 771 |

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

Из сравнения ответов к примерам 4.1 и 4.3 следует, что уменьшение

возраста окончания выплаты пенсий до реальной продолжительности жизни, близкой к средней, значительно увеличивает величину пенсии

(на 34%).

Ежемесячные пенсии находятся аналогично. Вначале нужно найти годичные пенсии постнумерандо, когда выплаты производятся в конце каждого года, и разделить их на число месяцев. В этом случае срочная

немедленная ежемесячная пенсия находится по формуле |

|

||||||

|

Пх(н, м) |

Р |

|

|

Dх |

, x + n < w. |

(4.5) |

n |

|

|

|

||||

|

12 N x 1 |

N x n 1 |

|

|

|||

Аналогично, на основании формулы (4.5) можно получить

немедленную пожизненную ежемесячную пенсию в виде

(н, м) |

|

Р |

|

D x |

|

, |

(4.6) |

w-x |

12 |

|

N x |

1 |

|||

х |

|

|

|

|

|

|

|

так как по определению N w 1 |

0 . |

||||||

Пример 4.4. Найти цену ренты, гарантирующую немедленную ежемесячную страховую ренту в размере 100 000 рублей от возраста 35

лет на срок 30 лет, при норме доходности i= 0,03.

66

Решение. По условию задачи необходимо воспользоваться формулой

(4.5) и найти из нее величину Р:

P 12 |

|

П |

(н, м) N36 |

N66 |

12 10 |

5 |

692 973 - 103 597 |

21 939 113 рублей. |

|

30 |

35 |

D35 |

|

32 237 |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

4.2. Отсроченные пенсии

Отсроченные пенсии представляют собой пенсионные схемы, в

которых взносы вносятся раньше, чем начинаются выплаты пенсий. В

связи с этим обстоятельством взносы классифицируются на единовременные, годичные и ежемесячные. Аналогично, будем рассматривать годичные и месячные пенсионные выплаты. Комбинируя способы накопления и выплаты пенсий, можно построить чрезвычайно много видов пенсионных схем. От фантазии страховщика и точности расчёта актуария зависит, насколько та или иная пенсионная схема станет привлекательной для населения, не обременит компанию и,

следовательно, будет использоваться на практике.

Рассмотрим различные пенсионные схемы этого типа.

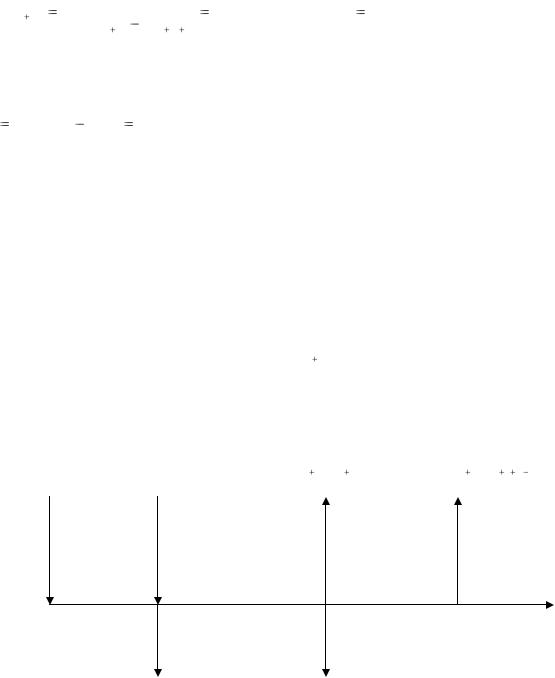

Первая схема соответствует единовременному взносу Р с отсрочкой выплаты пенсии на п лет от момента заключения договора. При этом предполагается, что по договорам умерших до выплаты первой пенсии взнос Р возвращается выгодоприобретателю. Предполагается также, что пенсия выплачивается в начале каждого года в течение т лет.

Поток наличности, соответствующий этой схеме, изображён на рисунке 4.2, где число застрахованных равно числу lx, доживших до возраста х. Пенсию такого типа будем называть отсроченной пенсией с единовременным взносом, годичными пенсионными выплатами,

возвратом взносов выгодоприобретателям и обозначать символом

(в) П(о,е,г) . m x n

67

|

(в) |

(о,е,г) |

(в) |

(о,е.г) |

|

|

m |

Пх п lx n m 1 |

|||

Plx |

m |

Пх п lx n |

|||

|

|

||||

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

0 |

1 |

… |

n |

n+m-1 |

t |

|

|

|

|

|

|

|

|

Pdx |

Pdx+n-1 |

|

|

Рисунок 4.2 – Поток наличности при страховании отсроченной пенсии с единовременным взносом, годичными пенсиями и возвратом

взносов выгодоприобретателям

Приравнивая текущую стоимость этого потока наличности к нулю,

получим уравнение

P l |

x |

d V ... d |

V n |

(в)П (o,e,г) (l |

V n |

... l |

V n m 1 ) , из которого |

|

x |

x n 1 |

m x n |

x n |

|

x n m 1 |

находим, что

m |

П x n |

P |

|

l |

|

d V |

... d |

V n |

. |

(4.7) |

|

|

|

x |

x |

|

|

x n 1 |

|||||

(в) |

(o,e,г ) |

|

|

|

|

|

|

|

|||

|

|

|

l |

x n |

V n ... |

l |

|

V n m 1 |

|

|

|

|

|

|

|

|

|

x n m 1 |

|

|

|||

С помощью коммутационных чисел выражение (4.7) принимает вид:

m |

Пx n |

P |

Dx |

M x |

M x n |

. |

(4.8) |

(в) |

(o,e, г ) |

|

|

|

|||

|

|

|

Nx n |

Nx n m |

|

|

|

Пример 4.5. Найти величину реальной страховой ренты с отсрочкой выплат 10 лет, с последующими выплатами в течение 15 лет в начале

68

каждого года для возраста 45 лет при единовременном взносе 10 млн рублей, доле нагрузки 25%, норме доходности i = 0,03.

Решение. Найдём по формуле (4.8) величину идеальной страховой ренты:

(в) П (о,е, г ) |

107 |

D45 |

|

M 45 M55 |

107 |

23 161 10 179 8 872 |

1 221 180 рублей. |

|

|

|

|

|

|||||

15 |

45 10 |

|

N45 |

|

N45 10 15 |

247 180 68 222 |

|

|

|

|

|

10 |

|

||||

Для того чтобы найти реальную ренту, достаточно вспомнить, что на выплату пенсии идет не вся сумма Р , а ее часть, остающаяся после вычета нагрузки. Таким образом,

Т |

(в)П(о,е,г) (1 0,25) 915 885 рублей. |

|

|

15 |

55 |

Дадим оценку отсроченной пенсии с единовременным взносом,

годичными пенсиями и без возврата взносов выгодоприобретателям в случае смерти участника пенсионного фонда до первого получения

пенсии. Обозначим величину этой пенсии символом П (о,е,г) . Тогда

m х n

m |

Пх n |

P |

Dx |

. |

(4.9) |

|

|

(о,е,г ) |

|

|

|

|

|

|

|

|

Nx n |

N х n m |

|

|

Ясно, что пенсия без возврата взносов будем больше, чем пенсия с возвратом взносов, так как во втором случае пенсионный фонд уменьшается. Обе схемы являются востребованными: в первом случае,

если нет выгодоприобретателей, во втором, если выгодопреобретатели имеются.

Проведём на примере сравнительный анализ значений пенсий с возвратам и без возврата взносов.

Пример 4.6. Найти величину реальной страховой ренты без возврата взносов с отсрочкой выплаты 10 лет с последующими выплатами в течение 15 лет в начале каждого года для возраста 45 лет на дату заключения договора при единовременном взносе 10 млн рублей, доле нагрузки 25 %, норме доходности i = 0,03.

Решение. Найдём по формуле (4.9) величину идеальной страховой ренты:

69

|

П |

(о,е,г ) |

10 |

7 |

|

D45 |

10 |

7 |

23 161 |

1 294 214 рублей. |

15 |

45 10 |

|

N45 10 |

N45 10 15 |

|

247 180 - 68 222 |

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Реальную страховую ренту без возврата взносов при учёте нагрузки найдём по формуле

Т 15П55(о,е,г) (1 0,25) 970 660 рублей.

В абсолютном выражении годичный рентный платёж увеличился на

54 776 рублей, в относительном – на 6 %. Цена этого повышения – возврат 10 млн рублей единовременного взноса.

Рассмотрим ту же самую пенсионную схему с ежегодным внесением пенсионного взноса Р и возвратом взносов. Поток наличности,

соответствующий этой схеме, изображен на рисунке 4.3. Величину

пенсии будем обозначать символом (в) П (о,г,г) .

m х n

|

|

|

(в) П (о,г,г)l |

(в) П (о,г,г)l |

Plx |

|

Plx+1 |

||

|

m х n x n |

m х n x n m 1 |

||

|

|

|

||

|

|

|

|

|

…

n |

n+m-1 |

t |

0 l

…

Pdx |

nPdx+n-1 |

Рисунок 4.3 – Поток наличности при страховании отсроченной пенсии с годичными взносами, годичными пенсиями и возвратом взносов выгодоприобретателям

Уравнение, определяемое нулевой текущей стоимостью этого потока наличности, имеет следующий вид:

70

P[ l |

x |

l |

x 1 |

d |

x |

V |

... l |

x n 1 |

n 1 d |

x n 2 |

V n 1 nd |

V n |

] |

|

|

|

|

|

|

|

|

|

x n 1 |

|

|||||

(в)П (о,г,г) l |

|

V n |

... |

|

l |

x |

V n m 1 . |

|

|

|

(4.10) |

|

||

m х п |

|

x m |

|

|

|

n m 1 |

|

|

|

|

|

|

||

Умножим обе части этого равенства на величину Vx и воспользуемся определением (2.4) – (2.8) коммутационных чисел. Тогда уравнение

(4.10) примет вид:

P[ Nx |

Nx |

n Cx |

|

2Cx |

1 ... |

nCx |

|

n 1 |

] |

|

|

|

|

|

|

||||

= (в) П(о,г,г) N |

x n |

N |

x n |

m |

. |

|

|

|

|

|

|

|

|

|

(4.11) |

|

|||

m х |

п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Если теперь воспользоваться формулой (2.33 ), то уравнение (4.11) |

|

||||||||||||||||||

преобразуется к виду: P N |

x |

N |

x n |

R |

R |

nM |

x n |

(в)П(о,г,г) N |

x n |

N |

x n m |

, |

|||||||

|

|

|

|

|

|

|

|

x |

|

x n |

|

m x n |

|

|

|||||

следовательно, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

(в) |

(о, г, г ) |

|

Nx |

Nx n Rx |

|

Rx n |

nM x n |

|

|

|

|

|

|

(4.12) |

|

||||

m Пх п |

Р |

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|||

|

|

|

Nx n |

Nx n |

m |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Пример 4.7. Найти величину ежегодного рентного взноса от возраста

40 лет с отсрочкой пенсии на 15 лет при условии, что рента с возвратом взносов выплачивается в течение 10 лет в начале каждого года, норма доходности равна 3%, доля нагрузки равна 20%, ежегодная рента равна

1 млн рублей.

Решение. Согласно формуле (4.12)

P |

|

10 |

6 |

|

|

|

N40 |

15 |

N40 |

15 10 |

|

|

|

|

|

|

|||||

|

|

N40 N40 |

15 |

|

R40 |

R40 |

15 |

|

15M 40 |

15 |

|

||||||||||

|

|

|

|

|

|

|

|

||||||||||||||

106 |

|

|

|

|

|

247180 |

113771 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

573976 |

247180 |

316241 |

167406 |

15 |

8872 |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

||||||||||||||

10 |

6 |

133409 |

|

429911 рублей. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

311041 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Брутто-взнос находится по формуле |

Тб |

|

|

Р |

536139 рублей. |

||||||||||||||||

|

|

|

|||||||||||||||||||

1 |

0,2 |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Оценим величину отсроченной пенсии с годичными взносами,

годичными |

пенсиями |

без возврата взносов выгодоприобретателям. |

||||

Обозначим |

величину пенсии |

символом |

m |

П(о,г,г). Схема |

этого потока |

|

|

|

|

|

х n |

|

|

наличности |

отличается |

от |

схемы, изложенной на |

рисунке 4.3, |

||

71