3864

.pdf20

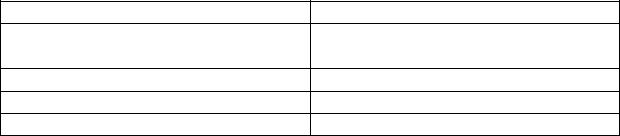

Таблица 9 – Баланс ОАО «Глобус»

Актив |

Значение, |

Пассив |

Значение, |

|

тыс. руб. |

|

тыс. руб. |

Денежные средства |

480 |

Собственный капитал |

|

Земля и здание |

2 000 |

Обязательства |

3 500 |

Машины и оборудование |

1 600 |

|

|

Инвестиции в предприятие |

340 |

|

|

Запасы |

900 |

|

|

Дебиторская задолженность |

350 |

|

|

Валюта баланса |

|

|

|

По заключению оценщика 15% дебиторской задолженности не будет собрано, 20% запасов устарело и может быть продано за 40% их балансовой стоимости, земля и здание стоят 2 700 тыс. руб., машины и оборудование – 1 500 тыс. руб., инвестиции в предприятия – 380 руб. Среднерыночная доходность собственного капитала – 13%, чистая прибыль ОАО «Глобус» – 500 тыс. руб. Ставка капитализации – 25%.

Задача 6. Рыночная стоимость материальных активов предприятия равна 6 000 тыс. руб., отраслевой коэффициент отношения чистой прибыли к собственному капиталу (среднерыночная доходность собственного капитала) – 11%, среднегодовая чистая прибыль предприятия за последние пять лет – 800 тыс. руб., коэффициент капитализации прибылей предприятия – 15%. Определить стоимость гудвилла предприятия.

Задача 7. Патент отражён в бухгалтерской отчётности по стоимости 140 тыс. руб. Компания предоставила лицензию трём другим производителям на пользование патента на 10 лет при платежах 100 тыс. руб. в год с каждого. Основываясь на ставке доходности в 10%, определить текущую стоимость патента.

Задача 8. Определить текущую стоимость облигации с оставшимся сроком погашения в 6 лет, номинальной стоимостью 100 тыс. руб., приносящей 6% купонный доход при требуемом уровне доходности – 10%.

Задача 9. Рассчитать ликвидационную стоимость предприятия, используя следующие данные баланса:

1. Основные средства – 12 500 тыс. руб.

21

2.Запасы – 1 400 тыс. руб.

3.Дебиторская задолженность – 1 600 тыс. руб.

4.Денежные средства – 800 тыс. руб.

5.Долговые обязательства – 3 600 тыс. руб.

6.Кредиторская задолженность – 1 900 тыс. руб.

Согласно заключению оценщика основные средства стоят на 15% дороже, 50% запасов устарело и может быть продано за 60% балансовой стоимости, 60% дебиторской задолженности не будет собрано.

Выходные пособия работникам и прочие затраты на ликвидацию составят 1 800 тыс. руб.

Тема 7. Итоговое заключение о стоимости предприятия (бизнеса)

Вопросы для обсуждения

1.Внесение итоговых поправок к стоимости предприятия (бизнеса).

2.Метод средневзвешенной величины.

3.Метод анализа иерархий.

Задача 1. Провести согласование итоговой величины стоимости методом средневзвешенной величины. Исходные данные представлены в таблице 10.

Таблица 10 – Определение итоговой величины стоимости объекта оценки

|

Метод оценки |

Стоимость, тыс. руб. |

Удельный вес метода |

|

|

|

|

1. |

Метод накопления активов |

2 400 000 |

0,3 |

|

|

|

|

2. |

Метод компании-аналога |

2 600 000 |

0,5 |

|

|

|

|

3. |

Метод дисконтированных |

2 100 000 |

0,2 |

денежных потоков |

|

|

|

|

|

|

|

Задача 2. Рассчитать итоговую стоимость компании «Вымпел», предварительно определив удельные веса подходов по методу анализа иерархий (таблица 11). Рыночная стоимость компании «Вымпел», определённая методом дисконтированных денежных потоков составила 460 млн руб., методом компании-аналога – 501 млн руб., методом накопления активов – 447 млн руб.

22

Таблица 11 – Исходные данные для определения удельных весов методом анализа иерархий

Критерий |

|

А |

|

Б |

|

В |

|

Г |

А |

|

1 |

|

|

|

|

|

|

Б |

|

3 |

|

1 |

|

|

|

|

В |

|

7 |

|

0,2 |

|

1 |

|

|

Г |

|

7 |

|

5 |

|

3 |

|

1 |

|

|

|

|

|

||||

Критерий А |

|

Затратный |

Доходный |

Сравнительный |

||||

|

|

|

подход |

подход |

|

подход |

||

Затратный подход |

|

1 |

|

|

|

|

||

Доходный подход |

|

7 |

1 |

|

|

|||

Сравнительный подход |

3 |

5 |

1 |

|||||

|

|

|

|

|

||||

Критерий Б |

|

Затратный |

Доходный |

Сравнительный |

||||

|

|

|

подход |

подход |

|

подход |

||

Затратный подход |

|

1 |

|

|

|

|

||

Доходный подход |

|

5 |

1 |

|

|

|||

Сравнительный подход |

3 |

7 |

1 |

|||||

|

|

|

|

|

||||

Критерий В |

|

Затратный |

Доходный |

Сравнительный |

||||

|

|

|

подход |

подход |

|

подход |

||

Затратный подход |

|

1 |

|

|

|

|

||

Доходный подход |

|

0,33 |

1 |

|

|

|||

Сравнительный подход |

0,5 |

9 |

1 |

|||||

|

|

|

|

|

||||

Критерий Г |

|

Затратный |

Доходный |

Сравнительный |

||||

|

|

|

подход |

подход |

|

подход |

||

Затратный подход |

|

1 |

|

|

|

|

||

Доходный подход |

|

5 |

1 |

|

|

|||

Сравнительный подход |

3 |

7 |

1 |

|||||

Задача 3. Вы применили три подхода для оценки компании. Метод дисконтированного денежного потока дал оценочную стоимость 100 млн руб. По методу компании-аналога стоимость составила 110 млн руб., а по методу накопления активов – 92 млн руб. Если методу накопления активов и методу компании-аналога Вы придадите вес по 25% каждому, а методу дисконтированного денежного потока – 50%, то каково будет заключительное суждение о стоимости компании?

23

Тема 8. Оценка стоимости контрольных и неконтрольных пакетов акций

Вопросы для обсуждения

1.Премии и скидки за контрольный (неконтрольный) пакет акций.

2.Подходы к определению стоимости пакета акций.

Задание 1. Дать характеристику подходам в оценке стоимости предприятия

(бизнеса). Результаты оформить в таблице 12.

Таблица 12 – Подходы и методы оценки стоимости предприятия (бизнеса)

Подход |

Метод |

Достоинства и недостатки |

Уровень |

|

|

|

контроля |

|

|

|

|

Доходный |

|

|

|

|

|

|

|

|

|

|

|

Сравнительный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затратный |

|

|

|

|

|

|

|

|

|

|

|

Задача 1. Методом сделок ЗАО «Млечный путь» оценено в 350 млн руб. Рассчитать стоимость 3%-го пакета акций данной компании при условии, что рыночные скидки на неконтрольный характер пакета составляют 25%, скидки на недостаток ликвидности – 30%.

Задача 2. Оценить стоимость пакета привилегированных акций, если известны: количество акций в пакете – 150 шт.; объявленный уровень дивидендов на одну акцию – 120 руб.; требуемая ставка доходности 16%.

Задача 3. Оценить стоимость 80%-го пакета акций ОАО «Полюс». По методу рынка капитала стоимость компании составила 300 млн руб. Для предприятий данной отрасли рынок предполагает скидку на неконтрольный характер – 20%, скидку на недостаток ликвидности – 30%, в том числе скидку, рассчитанную на основе затрат по выводу на открытый рынок ценных бумаг для компании с аналогичным размером капитала – 15%.

24

Тема 10. Оценка инвестиционных проектов

Вопросы для обсуждения

1.Расчёт периода (срока) окупаемости проекта.

2.Расчёт чистой текущей стоимости доходов.

3.Расчёт ставок: доходности проектов, модифицированной ставки и ставки финансового менеджмента.

Задача 1. Предприятие рассматривает целесообразность приобретения новой технологической линии ценой в 1700 тыс. руб. Ликвидационная стоимость линии равна затратам на её демонтаж. Определить чистую текущую стоимость проекта, если ежегодные поступления после вычета налогов 590 тыс. руб., норма прибыли – 11%, срок эксплуатации линии – 5 лет.

Задача 2. Компания «Вымпел» рассматривает два варианта реализации инвестиционных проектов, которые требуют равных капитальных вложений – 28 млн руб. Определить оптимальный вариант реализации инвестиционных проектов, если:

1)прогнозируемые денежные потоки по первому проекту в первый год – 700 тыс. руб., во второй год – 900 тыс. руб., в третий год – 1 100 тыс. руб., в четвёртый год – 1 300 тыс. руб., в пятый год – 1 600 тыс. руб.

2)прогнозируемые денежные потоки по второму проекту в первый год – 400 тыс. руб., во второй год – 1 000 тыс. руб., в третий год – 1 100 тыс. руб., в четвёртый год – 1 400 тыс. руб., в пятый год – 1 800 тыс. руб.

3)для финансирования проектов используется банковский кредит из расчёта 11,5% годовых.

Задача 3. Рассчитать внутреннюю норму доходности проекта (IRR), если чистая текущая стоимость (NPV) равна 500 тыс. руб. при ставке доходности 15%, а при ставке доходности 17% NPV равна минус 80 тыс. руб.

Задача 4. Определить период окупаемости инвестиционного проекта, требующего вложения 1 000 тыс. руб. Прогнозируются следующие денежные потоки: первый год – 200 тыс. руб., второй год – 500 тыс. руб., третий год – 600 тыс. руб., четвёртый год – 800 тыс. руб., пятый год – 900 тыс. руб. Ставка дисконта – 15% годовых.

25

Тема 12. Оценка стоимости многопрофильных компаний

Вопросы для обсуждения

1.Стоимостная оценка бизнес-единиц.

2.Реструктурирование многопрофильных компаний и оптимизация их стоимости.

Задание 1. Подготовить реферат на тему (на выбор):

1.«Особенности оценки многопрофильных компаний».

2.«Оценка финансово-промышленных групп».

Задание 2. По данным периодической печати и информационным ресурсам сети Интернет подготовить аналитическую справку о крупнейших компаниях России по рыночной стоимости (капитализации).

Задача 1. Оценить эффективность выделения двух бизнес-единиц из общего бизнеса. Стоимость бизнеса до выделения – 800 млн руб., после – 460 млн руб. Стоимость выделяемых бизнес-единиц 270 млн руб. и 180 млн руб.

Задача 2. Определить цену, по которой ФПГ следует реализовать акции. Ожидаемые дивиденды составят 5 руб., предполагаемая цена в конце года – 100 руб., ставка капитализации – 15%.

Тема 13. Оценка стоимости предприятий (бизнеса) при осуществлении стратегий слияния, поглощений и создания совместных предприятий

Вопросы для обсуждения

1.Анализ стратегий слияний и поглощений, создания совместных предприятий.

2.Оценка эффективности, стоимостной разрыв.

Задание 1. По данным периодической печати и ресурсам Internet подготовить письменную справку о тенденциях проведения реструктуризации российских компаний в форме слияний и поглощений. Реструктуризация какого вида преобладает?

26

Задание 2. Подготовить реферат на тему (на выбор):

1.«Стратегия слияния предприятий: российский опыт».

2.«Зарубежный опыт реструктуризации компаний в форме слияний и поглощений».

3.«Создание совместных предприятий: отечественный и зарубежный опыт».

Задача 1. В процессе реструктуризации в форме поглощения было осуществлено дробление акций поглощаемой компании «Вымпел». Рассчитать коэффициент конвертации, если известно: оценочная стоимость акции поглощаемой компании «Вымпел» – 100 рублей; оценочная стоимость акции присоединяющей компании «Стрела» – 25 рублей.

Задача 2. Оценить эффективность реструктуризации в форме поглощения. Поглощающая компании «Альфа» имеет следующие показатели: чистая прибыль – 800 тыс. руб., количество акций в обращении – 200 тыс. шт.,

мультипликатор Цена/Чистая прибыль – 20.

Поглощаемая компания «Бета» имеет следующие показатели: чистая прибыль

– 300 тыс. руб., количество акций в обращении – 100 тыс. шт., мультипликатор Цена/Чистая прибыль – 7.

Задача 3. Рассчитать величину стоимостного разрыва, которая может быть получена в результате реализации проекта реструктуризации предприятия. известно, что уже через год годовая прибыль предприятия возрастёт до 1 млн руб., рыночная стоимость чистых материальных активов составляют 2,5 млн руб., отношение величины прибыли к чистым материальным активам составляет 0,35, коэффициент капитализации – 0,25.

Тема 14. Оценка стоимости кредитных учреждений

Вопросы для обсуждения

1.Основы оценки стоимости кредитных учреждений.

2.Оценка финансовой стабильности и результатов кредитных учреждений.

Задание 1. Подготовить реферат на тему (выбрать одну): 1. «Особенности оценки кредитных учреждений».

27

2.«Методы оценки надёжности и финансовой устойчивости коммерческих банков».

3.«Мировая практика слияний и поглощений на банковском секторе».

4.«Банковские слияния и поглощения в России: анализ тенденций».

Задание 2. Дать характеристику методам оценки стоимости банков. Результаты представить в таблице 13.

Таблица 13 – Методы оценки стоимости банков

Подход |

|

Метод |

|

Характеристика |

|

1. Сравнительный подход |

правило «золотого сечения» |

|

|||

|

сравнение |

продаж (объёма |

|

||

|

активных |

или |

|

пассивных |

|

|

операций) |

|

|

|

|

|

мультипликатор «цена акции |

|

|||

|

/ доход» |

|

|

|

|

2. Подход с точки зрения |

капитализатор |

|

чистого |

|

|

«потока наличности» |

дохода |

(мультипликатор |

|

||

|

дохода) |

|

|

|

|

|

капитализатор |

дивидендов |

|

||

|

(мощность дивидендов) |

|

|||

|

избыточный доход |

|

|

||

|

дисконтированный |

поток |

|

||

|

наличности |

|

|

|

|

3. Подход с точки зрения |

чистая балансовая стоимость |

|

|||

активов |

чистая рыночная |

стоимость |

|

||

|

материальных |

(осязаемых) |

|

||

|

активов |

|

|

|

|

|

стоимость замещения |

|

|||

|

ликвидационная стоимость |

|

|||

|

стоимость воссоздания |

|

|||

Задание 3. Дать характеристику методам оценки активов банка. Результаты представить в таблице 14.

Таблица 14 – Характеристика методов оценки активов банка

Статья активов |

Методика оценки |

|

|

Денежные средства в кассах банка |

|

|

|

Драгоценные металлы |

|

|

|

Корреспондентский счёт в ЦБ РФ |

|

|

|

Корреспондентские счета в Ностро |

|

|

|

|

28 |

|

Продолжение таблицы 14 |

|

|

|

|

|

Статья активов |

|

Методика оценки |

|

|

|

Государственные ценные бумаги |

|

|

|

|

|

Обязательные резервы |

|

|

|

|

|

Ценные бумаги в портфеле банка |

|

|

|

|

|

Ссудная задолженность |

|

|

|

|

|

Ссуды населению |

|

|

|

|

|

Учтённые векселя в портфеле банка |

|

|

|

|

|

Прочие дебиторы |

|

|

|

|

|

Имущество |

|

|

|

|

|

Другие средства |

|

|

|

|

|

Тема 15. Роль оценки бизнеса при разработке программ реструктуризации и финансового оздоровления предприятия

Вопросы для обсуждения 1. Особенности оценки бизнеса при финансовом оздоровлении предприятия.

Задание 1. Подготовить перечень основных нормативных документов регламентирующих оценку стоимости предприятия (бизнеса) при разработке программ реструктуризации и финансового оздоровления предприятий.

Задание 2. Дать характеристику методам оценки объектов оценки при проведении процедур банкротства. Результаты представить в таблице 15.

Таблица 15 – Характеристика методов оценки при процедурах банкротства

Объект Методика оценки

Предприятие как имущественный комплекс

Конкурсная масса

Отдельные активы предприятия

Дебиторская задолженность

Задание 3. Разработать график погашения задолженности предприятия. Для этого использовать данные реальной организации или данные условного примера. Результаты представить в таблице 16.

29

Таблица 16 – График погашения кредиторской задолженности

Наименование кредитора |

Сумма |

|

Квартал |

||

|

требований, |

|

|

|

|

|

I |

II |

… |

N |

|

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

1. Бюджет |

|

|

|

|

|

|

|

|

|

|

|

федеральный |

|

|

|

|

|

|

|

|

|

|

|

региональный |

|

|

|

|

|

|

|

|

|

|

|

местный |

|

|

|

|

|

|

|

|

|

|

|

2. Инвестиционный кредит |

|

|

|

|

|

|

|

|

|

|

|

поступления по кредиту |

|

|

|

|

|

|

|

|

|

|

|

погашение кредита |

|

|

|

|

|

|

|

|

|

|

|

остаток на конец периода |

|

|

|

|

|

|

|

|

|

|

|

проценты за кредит начисленные |

|

|

|

|

|

|

|

|

|

|

|

проценты за кредит выплаченные |

|

|

|

|

|

|

|

|

|

|

|

3. Задолженность перед покупателями |

|

|

|

|

|

|

|

|

|

|

|

изменение задолженности: рост (+), |

|

|

|

|

|

снижение (-) |

|

|

|

|

|

|

|

|

|

|

|

остатки на конец квартала |

|

|

|

|

|

|

|

|

|

|

|

задолженность перед покупателями |

|

|

|

|

|

|

|

|

|

|

|

изменение задолженности: рост (+), |

|

|

|

|

|

снижение (-) |

|

|

|

|

|

|

|

|

|

|

|

остатки на конец квартала |

|

|

|

|

|

|

|

|

|

|

|

4. Задолженность по оплате труда |

|

|

|

|

|

|

|

|

|

|

|

начислено |

|

|

|

|

|

|

|

|

|

|

|

выплачено |

|

|

|

|

|

|

|

|

|

|

|

погашение задолженности |

|

|

|

|

|

|

|

|

|

|

|

остатки на конец квартала |

|

|

|

|

|

|

|

|

|

|

|

5. Задолженность перед внебюджетными |

|

|

|

|

|

фондами |

|

|

|

|

|

|

|

|

|

|

|

начислено текущих платежей |

|

|

|

|

|

|

|

|

|

|

|

выплачено текущих платежей |

|

|

|

|

|

|

|

|

|

|

|

погашение задолженности |

|

|

|

|

|

|

|

|

|

|

|

остатки на конец квартала |

|

|

|

|

|

|

|

|

|

|

|

6. Другие виды кредиторской задолженности |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|