Недвижимость оценка и управление Учебное пособие

..pdfжена возможность различного периода времени действия отличия – ограниченное время или условно бесконечное время. Не приводятся также в Распоряжении методические рекомендации по определению состава затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки, источникам информации для определения указанных затрат и способам их расчета (нормирования). Не указывается, должна ли величина затрат соответствовать сметной стоимости или дополнительно включать косвенные издержки инвестора. Не разработаны основы корреляционно-регрессионного анализа связи между изменением элемента сравнения и изменением цен аналогов (цен единиц измерения аналогов).

Устранение отмеченных недостатков Распоряжения Минимущества РФ

№568-р может быть положено в основу магистерской диссертации.

2.4.Оценка стоимости земельного участка методом выделения

Метод применяется для оценки застроенных земельных участков. Условия применения метода и последовательность действий по его

применению изучаются по учебному пособию «Экономика недвижимости» с учетом требований Распоряжения Минимущества РФ № 568-р и ФСО № 7.

При использовании метода выделения необходимо тщательно обосновать сметную стоимость строительства (сумму затрат на создание улучшений земельного участка), износ улучшений, отразить учет предпринимательской прибыли, а также предложить способы индексации сметной стоимости на дату оценки.

Сумма затрат на создание улучшений земельного участка может определяться с использованием укрупненных и (или) элементных стоимостных показателей (см. учебное пособие «Экономика недвижимости» и МДС

81-35.2004).

При подготовке магистерской диссертации следует обратить внимание на то, что в Распоряжении Минимущества РФ № 568-р классификация укрупненных расценок не соответствует положениям Постановления Госстроя России от 05.03.2004 № 15/1 «Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)»; не определены особенности применения различных видов укрупненных показателей, их индексации на дату оценки, необходимость учета НДС.

В диссертации можно выполнить вариативные расчеты определения сметной стоимости строительства с применением различных укрупненных расценок и определить соответствие полученных итогов реальной (рыночной) сметной стоимости строительства; исследовать возможность разработки корректирующих коэффициентов для их применения в целях устранения отличий сметной стоимости, определенной по укрупненным показателям от реальной сметной стоимости на дату оценки; определить условия (область применения) различных видов укрупненных показателей, а также единичных (элементных) расценок. Например, можно разработать «привязку» показателей УПВС и показателей, содержащихся в сборниках УПСС КО-ИНВЕСТ; разработать расчет-

20

ные формулы и методические рекомендации по их применению; отразить механизм индексации сметной стоимости на дату оценки.

При подготовке магистерской диссертации можно разработать методические рекомендации по применению ресурсного и ресурсно-индексного методов в условиях значительного числа скрытых работ на объекте оценки, а также по применению информации об объемах потребных ресурсов на остальные виды работ. Можно также разработать методические рекомендации по оценке величины прибыли инвестора и величины суммарного износа (с соответствующими расчетными формулами) и примеры расчета. Необходимо обратить внимание на методику учета прибыли предпринимателя, которая может либо относиться только к улучшениям, либо распределяться между улучшениями и земельным участком.

2.5. Оценка стоимости земельного участка методом распределения

Метод применяется для оценки застроенных земельных участков. Условия применения метода и последовательность действий изуча-

ются по учебному пособию «Экономика недвижимости», с учетом требований Распоряжения Минимущества РФ № 568-р и ФСО № 7.

При подготовке магистерской диссертации следует обратить внимание на вышеназванные недостатки Распоряжения Минимущества РФ № 568-р при характеристике метода рыночных сравнений, а также на методику обоснования вероятного значения доли земельного участка в рыночной стоимости единого объекта недвижимости; определить показатели (параметры) недвижимости, от которых зависит величина указанной доли, и информационную базу, которая должна быть использована при расчетах.

2.6. Оценка стоимости земельного участка методом капитализации земельной ренты

Метод применяется для оценки застроенных и незастроенных земельных участков. Условия применения метода и последовательность действий по его применению изучаются по учебному пособию «Экономика недвижимости» с учетом требований Распоряжения Минимущества РФ № 568-р и ФСО № 7.

Под капитализацией земельной ренты понимается определение на дату оценки стоимости всех будущих, равных между собой или изменяющихся с одинаковым темпом величин земельной ренты за равные периоды времени. Расчет производится путем деления величины земельной ренты за первый после даты оценки период на определенный оценщиком соответствующий коэффициент капитализации.

В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли.

21

Основными способами определения коэффициента капитализации являются:

деление величины земельной ренты по аналогичным земельным участкам на цену их продажи (метод рыночных сравнений);

увеличение безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвестированием капитала в оцениваемый земельный участок (метод экспертной оценки).

Под безрисковой ставкой отдачи на капитал понимается ставка отдачи при наименее рискованном инвестировании капитала (например, ставка доходности по депозитам банков высшей категории надежности или ставка доходности к погашению по государственным ценным бумагам).

При подготовке магистерской диссертации необходимо привести основные положения теории земельной ренты, сформулированные К. Марксом в работе «Капитал», предложить расчетные формулы и определить методику их применения; разработать методические рекомендации по определению величины земельной ренты (дохода от сдачи в аренду земельного участка), с учетом положений, приведенных в подразделе 2.7 настоящего пособия, выполнить расчеты с использованием имеющейся в распоряжении оценщиков информационной базы, определить значения необходимых для использования в расчетах коэффициентов (соотношений); обосновать величину коэффициента капитализации (ставки дисконта); определить область (условия) применения коэффициента капитализации либо ставки дисконта для оценки земельного участка, обремененного непогашенными заемными средствами или свободного от финансовой задолженности; установить источники информации для определения безрисковой ставки отдачи на капитал; номенклатуру и величину премий за риск, связанный с инвестированием капитала в оцениваемые земельные участки, а также параметры, которые влияют на изменение величины премии за риск.

2.7. Оценка стоимости земельного участка методом остатка

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода – возможность застройки оцениваемого земельного участка зданиями или сооружениями, приносящими доход. Распоряжением Минимущества РФ № 568-р установлены две модификации данного метода (подробнее см.: учеб. пособие «Экономика недвижимости»).

При подготовке магистерской диссертации следует учесть рекомендации, которые были приведены выше в части оценки величины сметной стоимости строительства и косвенных издержек инвестора; отразить необходимость учета суммарного износа и прибыли предпринимателя.

В отношении расчета чистого операционного дохода от земли (земельной ренты) учесть вышеприведенные рекомендации в части оценки земельной ренты; обосновать методику оценки потенциального валового дохода, а также особенности учета потерь от простоя помещений и потерь от неплатежей за

22

аренду, необходимость учета других (дополнительных, прочих) доходов, в том числе получаемых за счет неотделимых улучшений недвижимости, но не включенных в арендную плату.

Необходимо разработать классификацию операционных расходов на постоянные и переменные и сделать выводы о целесообразности применения подобной классификации расходов при выполнении расчетов.

Привести классификацию элементов улучшений с коротким сроком использования; указать методику оценки расходов на замещение элементов с различными сроками использования; область применения указанного метода расчета (путем деления суммы затрат на создание данных элементов улучшений на срок их использования), а также возможность применения другого метода оценки – путем использования третьей функции сложных процентов; методику учета возможности процентного наращивания денежных средств для замены элементов с коротким сроком использования.

Привести рекомендации по определению продолжительности срока использования указанных элементов.

В ходе исследований обосновать величину (норматив) управленческих расходов.

Разработать трактовку термина «соответствующий период времени». Учесть рекомендации (замечания), которые были приведены выше, в

части определения коэффициента капитализации (нормы дисконта).

Учесть приведенные выше замечания в части разработки расчетных формул и методики их применения; отразить положения по применению информационной базы для расчетов.

Изучить возможность применения третьей модификации метода остатка, рекомендованной в учебном пособии «Экономика недвижимости».

2.8.Оценка стоимости земельного участка методом предполагаемого использования

Как указано в распоряжении Минимущества РФ № 568-р, метод применяется для оценки застроенных и незастроенных земельных участков.

Условия применения метода и последовательность действий по его применению изучаются по учебному пособию «Экономика недвижимости» с учетом требований Распоряжения Минимущества РФ № 568-р и ФСО № 7.

При подготовке магистерской диссертации в части определения структуры расходов необходимо учесть вышеприведенные замечания по оценке сметной стоимости строительства и косвенных издержек инвестора; в части временной структуры – замечания по определению продолжительности расчетного периода, в том числе продолжительности строительства; в части величины доходов – замечания по определению ЧОД, а также отразить методические положения, включая способы оценки реверсии (Rev); в части дисконтирования – замечания по оценке величины ставки дисконта.

Разработать рекомендации (обосновать область применения), в каких случаях необходимо учитывать доход:

23

1)от сдачи в аренду;

2)от хозяйственного использования земельного участка или единого объекта недвижимости;

3)от продажи земельного участка или единого объекта недвижимости.

2.9.Оценка сервитутов

Кроме оценки рыночной стоимости земельных участков может оцениваться стоимость различных прав на земельные участки. В соответствии с этим на рынке могут обращаться права (совершаться сделки) на недвижимость, отличные от права частной собственности (см. учебное пособие «Экономика недвижимости»).

Одним из видов прав на земельные участки являются сервитуты, под которыми, в соответствии со ст. 274 Гражданского кодекса РФ, понимается право ограниченного пользования чужим земельным участком. В отличие от иных прав на земельные участки, сервитут не может быть самостоятельным предметом купли-продажи, залога и не может передаваться ка- ким-либо способом лицам, не являющимся собственниками недвижимого имущества, для обеспечения использования которого сервитут установлен.

Однако при оценке рыночной стоимости земельных участков стоимость сервитута должна быть учтена. При этом соблюдается следующая зависимость: рыночная стоимость земельного участка уменьшается при наложении на него сервитута.

Основные положения по оценке соразмерной платы за сервитут приведены во Временных методических рекомендациях, утвержденных Федеральной службой земельного кадастра 17 марта 2004 г. (далее – Временные методические рекомендации).

Соразмерная плата за сервитут – плата за пользование чужим земельным участком или иным объектом недвижимости, величина которой равна размеру убытков, причиненных собственнику обремененного сервитутом земельного участка или иного объекта недвижимости, в связи с ограничением его прав в результате установления сервитута. Другими словами, соразмерная плата за сервитут не предполагает учета прибыли, а собственник обремененного сервитутом земельного участка не приравнивается к предпринимателю.

Выплата соразмерной плата за сервитут может иметь:

единовременный характер, когда выплачивается однократно в полном объеме;

периодический характер, когда выплачивается многократно, частями в течение всего срока, на который сервитут установлен.

24

При подготовке магистерской диссертации:

1)следует предложить расчетную формулу и методические рекомендации по ее применению;

2)обратить внимание на механизм капитализации: прямая капитализация или дисконтирование денежного потока; предложить способы применения этих двух методов капитализации, разработать расчетные примеры;

3)выполнить исследование по обоснованию методики учета текущей неравноценности предусмотренных во Временных методических рекомендациях убытков, рассмотрев механизмы индексации и дисконтирования;

4)разработать расчетную формулу определения ущерба и методиче-

ские рекомендации по ее применению;

5)разработать классификацию элементов денежного потока и методические рекомендации по определению их величины;

6)рассмотреть возможности расчета периода восстановления нарушенного производства.

Расчетная величина соразмерной платы за сервитут может быть выражена отрицательной величиной. Это означает, что в результате обременения прав собственника земельного участка или иного объекта недвижимости сервитутом убытки собственнику причинены не были. В этом случае собственник земельного участка или иного объекта недвижимости, обремененного сервитутом, не вправе требовать соразмерной платы за сервитут.

2.10. Оценка кадастровой и иных видов стоимости земельных участков

Как установлено в новой редакции (от 3 июля 2016 г.) Федерального закона № 135-ФЗ, под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости. Характеристику указанных видов стоимости см. в учебном пособии «Экономика недвижимости», а также Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)».

При подготовке магистерской диссертации в области оценки кадастровой стоимости целесообразно сосредоточиться на объектах недвижимости, рынок которых ограничен или отсутствует, так как на балансах подразделений ОАО «РЖД» находится значительное число подобных объектов. Основу информационной базы могут составить сведения из Системы управления имущественным комплексом и данные бухгалтерского учета подразделений ОАО «РЖД».

Выполняется классификация объектов недвижимости ОАО «РЖД» в целях оценки кадастровой стоимости и формируются группы объектов.

Обоснование подходов, методов и моделей для определения кадастровой стоимости является обязательным разделом(ами) магистерской диссертации. Необходимо сосредоточиться на применении методов массовой оценки, что должно быть отражено в названии диссертации.

25

Следует отразить необходимость этапа определения варианта НЭИ и его объем (масштабы). В данном параграфе диссертации дать пояснения того, что определение максимальной рыночной стоимости выполняется при индивидуальной оценке рыночной стоимости земельного участка, чего не предусматривается при применении методов массовой оценки.

Модель оценки может быть разработана только для одной группы объектов.

3. Оценка эффективности сделок с объектами недвижимости

3.1. Виды сделок на рынке недвижимости

Инвестиции в недвижимость набирают все большую популярность, поскольку рынок недвижимости дает множество возможностей для создания и формирования доходов в результате продажи объектов, владения или сдачи их в аренду.

Рынок недвижимости представляет собой систему рыночных механизмов, увязывающих и информационно обеспечивающих права и интересы участников, которые возникают при сделках с недвижимостью.

Рынок недвижимости неразрывно связан с инвестиционной деятельностью: посредством инвестиций в новое строительство (первичный рынок) и инвестиций в операции между участниками, связанные с перемещением прав собственности на объекты недвижимости (вторичный рынок). Инвестиции осуществляются в двух формах: прямые инвестиции в строительство зданий, сооружений и других объектов и портфельные инвестиции путем предоставления финансовых средств участникам инвестиционного процесса через покупку акций, облигаций, долей и паев.

Участниками субъектно-объектных отношений на рынке недвижимости являются потребители услуг (физические и юридические лица, а также органы государственного управления), профессиональные участники (агентства недвижимости, девелоперы, застройщики, специализированные организации, оказывающие консалтинговые и эксплуатационные услуги по договору доверительного управления имуществом), инфраструктурные участники (банки, страховые компании, рекламные агентства, оценочные компании, юридические фирмы и др.) и органы государственного управления, которые в процессе владения, пользования и распоряжения недвижимым имуществом вступают в экономические отношения.

Рынок недвижимости функционирует посредством совершения операций, каждая рыночная операция – гражданско-правовая сделка.

В соответствии со статьей 153 Гражданского кодекса Российской Федерации сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

26

Совершаемыми сделками могут быть: купля/продажа, аренда, лизинг, внесение в уставный капитал, мена, доверительное управление, страхование, передача на баланс местным органам исполнительной власти, строительный подряд, наем, кредитование, ипотека (залог). Практически не совершаемыми сделками являются перевозка и ответственное хранение.

Реализация экономических отношений на рынке недвижимости невозможна без совершения сделок в форме договора двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Все условия сделок с объектами недвижимости, включенные в договоры, можно классифицировать следующим образом:

существенные (необходимы и достаточны для заключения соответствующего договора, например, предмет договора);

дополнительные (отдельные особенности в зависимости от вида договора, объекта недвижимости);

прочие.

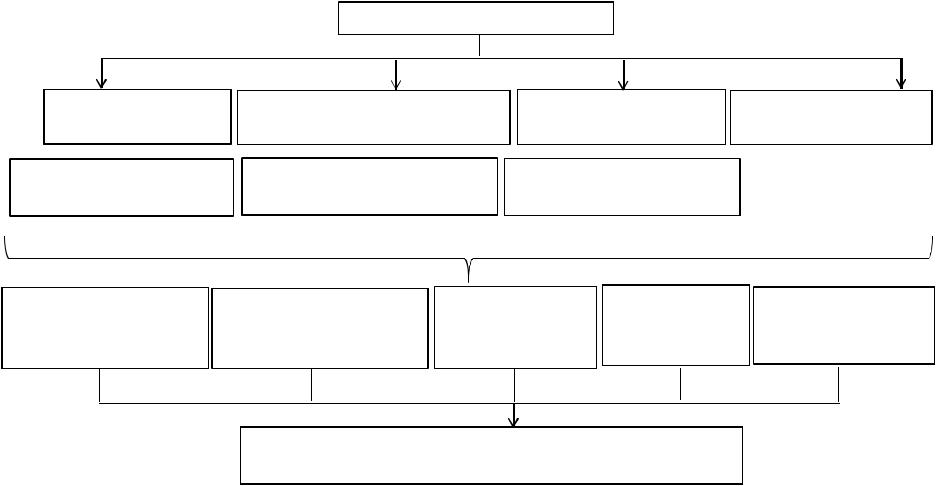

На рис. 1 показаны основные виды сделок с недвижимостью и условия признания их действительными.

Сделки можно классифицировать по ряду признаков:

1.По числу сторон: одно-, двухили многосторонние.

2.По форме: в простой письменной форме и нотариально удостове-

ренной.

Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, либо должным образом уполномоченными ими лицами. Сделки должны совершаться в простой письменной форме, исключением являются сделки, требующие нотариального удостоверения юридическими лицами между собой и с гражданами, а также сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, независимо от суммы сделки. Нотариальное удостоверение сделки означает проверку ее законности. Несоблюдение нотариальной формы сделки влечет ее недействительность.

3.По законности содержания: действительные (как юридический факт) и недействительные (не соответствующие требованиям закона).

Недействительные сделки подразделяются на ничтожные и оспоримые. Оспоримой считается сделка, недействительная по решению суда, а ничтожная недействительна изначально, независимо от решения суда. Среди ничтожных сделок с недвижимостью наиболее распространены мнимые и притворные. Мнимая сделка совершается без намерения создать правовые последствия (дарение недвижимости с целью укрытия от конфискации). Притворная сделка – это сделка, которая совершена с целью прикрытия другой сделки (купля-продажа прикрывается дарением и т. д.). Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна

смомента ее свершения.

27

28

Виды сделок с недвижимостью

Сделки с жилой недвижимостью

Приватизация жилья; наем (государственная и муниципальная собственность)

Сделки с жилыми помещениями, |

Сделки с нежилыми |

Страхование, доверительное |

находящимися в частнойсобственности |

помещениями |

управление |

Купля-продажа; мена; аренда; дарение; |

Купля-продажа; аренда; безвозмездное |

|

наследование; рента, кредитование |

пользование, кредитование |

|

под залог жилья (ипотека), обмен и др. |

под залог недвижимости и др. |

|

Условия де йс твитель нос ти с де ло к

Содержание не противоречит |

Совершена правоспособными |

Совершена |

В сделке есть |

Соблюдение формы |

закону, подзаконным актам |

юридическими лицами |

лицензированными |

соответствие воли |

сделки и государственной |

или положениям |

и дееспособными гражданами |

профессиональными |

и волеизъявления |

регистрации |

|

|

посредниками |

|

|

Несоблюдение даже одного условия «действительности» влечет «недействительность» сделки с момента ее свершения

Рис. 1. Основные виды сделок с недвижимостью и условия признания их действительности

28

4.По обязанности сторон: возмездные и безвозмездные.

5.По способу заключения: лично или представителем по доверенности.

При подготовке магистерской диссертации необходимо исследовать существующие классификации сделок и предложить свою, детализированную по уровню риска относительно каждого участника рынка недвижимости; дать оценку уровня риска и определить его количественное значение.

Права и обязанности сторон при сделках с недвижимостью в основном определяются конкретным видом договора и особенностями объекта недвижимости. Так, при купле-продаже (гл. 30, § 7 ГК РФ) продавец обязуется передать объект в собственность покупателю, а покупатель – принять его и уплатить за него определенную цену. Договор купли-продажи заключается в письменной форме и подлежит государственной регистрации.

В соответствии с договором мены (гл. 31, § 7 ГК РФ) каждая из сторон обязуется передать в собственность другой стороны один объект в обмен на другой. Если в соответствии с договором мены объекты обмена признаются неравноценными, то сторона, цена объекта которой ниже, должна оплатить разницу в ценах.

Аренда (гл. 34, § 7 ГК РФ) представляет собой право пользования чужой недвижимостью на определенных условиях. По договору аренды арендодатель обязуется предоставить арендатору объект недвижимости за плату во временное владение и пользование или только во временное пользование. В аренду могут быть переданы земельные участки, обособленные природные объекты, предприятия, имущественные комплексы, здания, сооружения и др. Договор аренды заключается в письменной форме и подлежит государственной регистрации.

Дарение – безвозмездная передача имущества в собственность. При сделке дарения одаряемый вправе в любое время до передачи ему объекта недвижимости отказаться от него (гл. 32, § 7 ГК РФ).

Наследование – в случае смерти гражданина право собственности на принадлежащее ему имущество переходит по наследству к другим лицам в соответствии с завещанием или законом.

Договор ренты (гл. 33, § 7 ГК РФ) заключается в передаче получателем ренты другой стороне – плательщику ренты – в собственность имущества в обмен на периодические выплаты определенной денежной суммы или в предоставлении средств на содержание в иной форме. При этом получатель ренты лишается права собственности на объект недвижимости и приобретает право его залога. Договор ренты заключается в письменной форме, удостоверяется нотариально и подлежит государственной регистрации.

По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление,

29