Экономическая мотивация инновационной деятельности

..pdfриск незавершения проекта.

Инвесторы должны быть уверены, что возможные доходы от проекта будут достаточны для покрытия затрат, выплаты задолженности обеспечения окупаемости капиталовложений.

На микроуровне основное внимание уделяется коммерческой эффективности проекта , которая определяется как отношение финансовых затрат и результатов.

При рассмотрении альтернативных проектов в деловой практике применяют следующие направления анализа:

1.Сравнивается средняя годовая рентабельность проектов со средней ставкой банковского кредита.

2.Сравниваются проекты с точки зрения страхования от инфляционных потерь.

3.Сравниваются периоды окупаемости инвестиций.

4.Сравнивается потребность в инвестициях.

5.Учитывается стабильность поступлений.

6.Сравнивается рентабельность инвестиций в целом за весь срок осуществления проекта.

7.Сравнивается рентабельность инвестиций в целом с учетом дисконтирования. При этом исходят из следующих критериев принятия инвестиционных решений:

1.Отсутствие более выгодных альтернатив.

2.Минимизация риска потерь от инфляции.

3.Краткость срока окупаемости.

4.Относительная дешевизна проекта.

5.Обеспечение стабильности поступлений.

6.Высокая рентабельность с учетом дисконтирования.

Таким образом, экспертиза инновационных проектов позволяет оценить их с

точки зрения инвестиционной привлекательности.

3.3 Принципы проведения экспертиз

Экспертиза инновационных проектов представляет процедуру комплексной проверки и контроля их важнейших параметров: качества системы нормативнометодических, проектно-конструкторских и других документов, входящих в состав проекта и систему инновационного менеджмента; профессионализма руководителя проекта и его команды; научно-технического потенциала и конкурентоспособности инновационной организации; достоверности выполненных расчетов, степени риска и эффективности проекта; качества механизма разработки и реализации проекта, возможности достижения поставленных целей.

Согласно кругу выполняемых задач Р.А. Фатхутдинов сравнивает экспертизу инновационных проектов с сертификацией. Он считает, что по инновационным проектам, направленным на решение крупных экологических, информационных и гуманитарных проблем, имеющим международное или национальное значение, правомерно проводить не экспертизу, а сертификацию, и лишь после получения сертификата обеспечивать инновационный проект полным финансированием.

Объем и глубина проверяемых при экспертизе вопросов определяется генеральным заказчиком в зависимости от вида и особенностей инновационного проекта. В соответствии с Рекомендациями ОЭСР экспертиза инновационных проектов проводится на базе принципов:

1. наличие независимой группы исследователей, выступающих арбитрами в спорных ситуациях по результатам экспертизы;

31

2.при расчете добавленной стоимости деятельность в области исследований и нововведений рассматривается как производственная;

3.проведение предварительного прогнозирования и планирования расходов на среднесрочную перспективу, дающие возможность определить предполагаемую эффективность и время для контроля;

4.методы контроля увязаны с перспективами развития системы руководства научно-технической политикой на государственном уровне.

Перечисленные принципы экспертизы инновационных проектов, рекомендованных ОЭСР, Р.А. Фатхутдинов дополняет следующими:

1)экспертная группа должна быть численностью не менее чем из семи специалистов в данной области, работающих на контрактной основе;

2)работа экспертной группы должна быть организована на принципах независимости и объективности, профессионализма и комплексности, системности и мотивации конечных результатов труда;

3)основной задачей экспертной группы должна быть проверка соблюдения оцениваемой инновационной организацией при проектировании объекта совокупности научных подходов, принципов и методов инновационного менеджмента.

При экспертизе проектов учитывается потенциальное воздействие результатов исследований или разработок на социально-экономическую и экологическую среду. Экспертиза содержит как количественную, так и качественную оценку проектов. При принятии решений учитываются оценки, высказанные каждым членом экспертной группы. Эксперты имеют право требовать любую информацию, касающуюся разрабатываемого проекта. К каждой экспертной группе может быть подключен высококвалифицированный представитель заказчика экспертизы. Эксперты имеют право контролировать выполнение работ по проекту. Экспертную оценку проектов и контроль за их исполнением, как правило, выполняют организации, финансирующие проект. Обязательными параметрами при этом являются сроки завершения отдельных этапов проекта и проекта в целом, а также степень риска, связанного с осуществлением проекта.

32

4 Мониторинг реализации инноваций в РФ.

4.1 Мониторинг: цели, задачи, предмет.

Целью мониторинга является обеспечение реализации программ инновационного развития компаний в полном объеме и в установленные сроки.

Формирование системы мониторинга направлено на решение следующих задач:

1.Своевременное выявление проблем в реализации программы, заблаговременное предупреждение о намечающихся отклонениях от планов, представленных в программе.

2.Информирование и организация взаимодействия компании, Минэкономразвития России, Минобрнауки России, других федеральных органов исполнительной власти по вопросам реализации и совершенствования программы.

3.Формирование на основе результатов мониторинга эффективной системы мотивации менеджмента компании, обеспечивающей сбалансированную систему стимулов для выполнения программы инновационного развития.

Предметом мониторинга являются:

1.Оценка соответствия значений ключевых показателей эффективности (далее — КПЭ), достигнутых за отчетный период, целевым значениям КПЭ.

2.Определение степени выполнения мероприятий, предусмотренных программой инновационного развития. Оценка результативности выполненных программных мероприятий.

3.Оценка соответствия объемов средств, фактически направленных компанией на реализацию программы, в том числе на выполнение научных исследований и разработок, в отчетном периоде, заявленным в программе планам финансирования.

4.Выявление причин отклонений результатов, достигнутых в рамках реализации программы, от заявленных в программе планов.

При формировании системы мониторинга учитываются положения следующих нормативных правовых актов, поручения Президента Российской Федерации, Правительства Российской Федерации:

1.Поручения Президента Российской Федерации: №Пр–22 от 4 января 2010 г., №Пр–

307от 07 февраля 2011 г., Пр–469 от 24 февраля 2011 г., Пр–1215 от 4 мая 2011 г., № Пр–3291 от 3 ноября 2011 г.

2.Перечень акционерных обществ с государственным участием, государственных корпораций, федеральных государственных унитарных предприятий, разрабатывающих программы инновационного развития (утвержден решением Правительственной комиссии по высоким технологиям и инновациям от 3 августа 2010 г., протокол № 4).

3.Рекомендации по разработке программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий (утверждены решением Правительственной комиссии по высоким технологиям и инновациям от 3 августа 2010 г., протокол № 4).

4.Положение о порядке мониторинга разработки и реализации программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий (утверждено решением Правительственной комиссии по высоким технологиям и инновациям от 3 августа 2010 г., протокол № 4).

5.Методические материалы по разработке программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и

33

федеральных государственных унитарных предприятий (утверждены распоряжением Минэкономразвития России от 31 января 2011 г. №3Р–ОФ).

6.Методические материалы по разработке паспортов программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий.

7.Другие решения и документы Правительственной комиссии по высоким технологиям и инновациям (далее — Правительственная комиссия) и её Рабочей группы по развитию частно-государственного партнерства в инновационной сфере (далее — Рабочая группа), касающиеся разработки и реализации программ.

4.2Принципы формирования системы мониторинга

Выстраивание системы мониторинга осуществляется исходя из следующих основных принципов:

1.Системный подход, предусматривающий увязывание процессов мониторинга хода реализации программы, выработки управленческих решений в сфере инновационного развития, формирования системы мотивации сотрудников компании, участвующих в реализации программы, актуализации программ инновационного развития.

2.Полнота и достоверность собираемой информации, достаточные для принятия обоснованных и своевременных управленческих решений по результатам мониторинга. Состав и объем данных (в том числе степень детализации информации), получаемых в рамках мониторинга, должны отвечать требованиям основных заинтересованных сторон (соответствующие подразделения и сотрудники компании, ее дочерние и зависимые общества, Правительственная комиссия, Рабочая группа, федеральные органы исполнительной власти).

3.Сопоставимость результатов мониторинга хода реализации программ инновационного развития компаний, относящихся к одному и тому же сектору экономики.

4.Регулярность мониторинга. Должны быть предусмотрены различные режимы предоставления сведений (подробный мониторинг — с ежегодной периодичностью, мониторинг по основным показателям — в ежеквартальном режиме).

5.Встраивание в систему стратегического и инвестиционного планирования компании. Результаты мониторинга целесообразно учитывать при подготовке и актуализации стратегических, финансовых, инвестиционных и других планов компании.

4.3Организация мониторинга

Мониторинг реализации программ компаний из группы 1 Перечня акционерных обществ с государственным участием, государственных корпораций, федеральных государственных унитарных предприятий, разрабатывающих программы инновационного развития (утвержден решением Правительственной комиссии от 3 августа 2010 г., протокол №4) (далее — перечень) и обеспечение координации деятельности федеральных органов исполнительной власти по мониторингу реализации программ компаний из группы 2 указанного перечня осуществляет Рабочая группа.

В соответствии с Положением о порядке мониторинга разработки и реализации программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий (утверждено решением Правительственной комиссии от 3 августа 2010 г., протокол №4) организационное и методическое обеспечение деятельности Рабочей группы осуществляет Министерство экономического развития Российской Федерации.

34

Мониторинг реализации программ компаний из группы 2 указанного перечня, а также экспертно-аналитическое сопровождение реализации их программ осуществляют соответствующие федеральные органы исполнительной власти, закрепленные решением Правительственной комиссии за каждой из компаний, входящих в перечень, с учетом отраслевой принадлежности компаний (далее — отраслевые ведомства).

Мониторинг хода реализации программ инновационного развития компаний из группы 1 указанного перечня Рабочая группа осуществляет при участии отраслевых ведомств, Министерства экономического развития Российской Федерации и Министерства образования и науки Российской Федерации. Мониторинг программ компаний из группы 2 отраслевые ведомства осуществляют самостоятельно с участием Минобрнауки России и Минэкономразвития России.

Федеральные органы исполнительной власти принимают участие в мониторинге по следующим направлениям:

-Отраслевое ведомство — оценивает результаты реализации программы по показателям, отражающим: общую эффективность экономической деятельности компании; ход финансирования и результативность инновационной деятельности, в том числе исследований и разработок; ход взаимодействия со сторонними организациями (малые и средние инновационные предприятия, технологические платформы, территориальные инновационные кластеры, институты развития). Перечень показателей представлен в разделе 4 настоящих методических материалов. Кроме того, отраслевое ведомство оценивает результаты реализации программы: 1) на предмет соответствия актуальным направлениям социально-экономического и научно-технологического развития отраслей / секторов экономики, в которых работает компания, 2) в контексте реализуемой отраслевым ведомством государственной политики и 3) с учетом специфики соответствующей отрасли / сектора экономики.

-Минобрнауки России — оценивает ход взаимодействия компании с высшими учебными заведениями, научными организациями в рамках реализации программы в отчетном периоде.

-Минэкономразвития России — осуществляет общую координацию процесса мониторинга хода реализации программ, по каждой из программ выполняет анализ доклада отраслевого ведомства о ее реализации и с учетом отчета компании о реализации программы, а также заключения Минобрнауки России готовит заключение и другие материалы для рассмотрения на заседании Рабочей группы. Исключение составляет ГК «Ростехнологии», в отношении которого Минэкономразвития России выполняет роль отраслевого ведомства.

4.4 Система показателей мониторинга

Для осуществления мониторинга хода реализации программы формируется система показателей, отражающих: общую эффективность деятельности компании; финансирование и результативность инновационной деятельности компании, ее исследований и разработок; ход взаимодействия с высшими учебными заведениями, научными организациями, малыми и средними инновационными предприятиями, технологическими платформами и другими сторонними организациями.

Система показателей включает следующие группы показателей:

1.Показатели, единые для всех компаний.

2.Показатели, определяемые отраслевым ведомством.

3.КПЭ, установленные в программе.

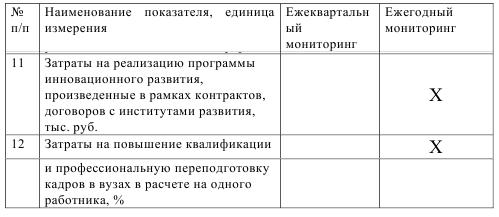

Состав показателей, единых для всех компаний, приведен в Таблице 3.

35

Таблица 3. Перечень показателей мониторинга хода реализации программы, данные по текущим значениям которых предоставляются всеми компаниями.

36

Продолжение таблицы 3

Данные для расчета значений показателей, приведенных в Таблице 3, предоставляются компанией в формах мониторинга (Приложения 1 и 2 [5]).

Указания по расчету показателей, приведенных в Таблице 3, представлены в Приложении 3 [5].

Показатели, определяемые отраслевым ведомством: отражают соответствие достигнутых компанией результатов актуальным направлениям социальноэкономического и научно-технологического развития отраслей / секторов экономики, в которых работает компания; устанавливаются в соответствии с реализуемой отраслевым ведомством государственной политикой; учитывают отраслевую специфику. Состав показателей данной группы, а также набор данных для их расчета отраслевое ведомство определяет самостоятельно.

Наряду с вышеуказанными показателями, в систему показателей мониторинга хода реализации программы каждой из компаний входят все КПЭ, установленные в программе. При этом рекомендуется в перечне КПЭ, установленных в программе, рекомендуется выделить КПЭ, которые являются наиболее значимыми с точки зрения достижения основных целей реализации программы (не более 10 показателей). Кроме того, в систему показателей мониторинга входят показатели, установленные в программе в соответствии с рекомендациями по разработке программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий (утверждены решением Правительственной комиссии по высоким технологиям и инновациям от 3 августа 2010 г., протокол № 4).

4.5 Структура и содержание отчетных материалов

Настоящими методическими материалами устанавливаются единые для всех компаний сроки предоставления отчетных материалов в федеральные органы исполнительной власти и перечень отчетных материалов. Отчетные материалы предоставляются со следующей периодичностью: один раз в год — в развернутой форме; ежеквартально — по сокращенной форме.

В состав отчетных материалов, предоставляемых с периодичностью один раз в год, входят:

1.Ежегодный отчет о реализации программы.

2.Форма ежегодного мониторинга реализации программы.

3.Среднесрочный план реализации программы.

37

4.Перечень дочерних и зависимых обществ компании, участвующих в реализации программы, данные по которым включены в расчеты при заполнении формы ежегодного мониторинга.

5.Перечень дочерних и зависимых обществ, которые уже разработали собственные программы инновационного развития и приступили к их реализации. 6. Паспорт программы (не предоставляется в составе отчетных материалов, если компания опубликовывает в открытом доступе на своем официальном интернет-сайте утвержденную программу инновационного развития в полном объеме).

Всостав отчетных материалов, предоставляемых с ежеквартальной периодичностью, входят:

1.Форма ежеквартального мониторинга реализации программы.

Ежегодный отчет о реализации программы, форма ежегодного мониторинга реализации программы, среднесрочный план реализации программы, перечни дочерних и зависимых обществ (по пунктам 4, 5 выше) предоставляются в 2012 г. не позднее 1 февраля, а начиная с 2013 г. — не позднее 1 мая года, следующего за отчетным. Форма ежеквартального мониторинга предоставляется в течение 30 календарных дней после окончания отчетного квартала.

Отраслевое ведомство по своему усмотрению и с учетом предложений Минобрнауки России включает в формы ежегодного и ежеквартального мониторинга (представлены в Приложениях 1 и 2 [5]) дополнительные разделы по соответствующему направлению, обозначенному в разделе 3 [5], и с учетом необходимости расчета показателей мониторинга, установленных отраслевым ведомством (согласно разделу 4 настоящих методических материалов). Рекомендации по структуре и содержанию отчетных материалов даны ниже.

Ежегодный отчет о реализации программы инновационного развития содержит: 1 данные (выраженные как в качественной, так и в количественной форме), в

полном объеме характеризующие ход реализации программы в отчетном году; 2 аналитическую часть, в которой:

а) рассматриваются факторы, оказавшие существенное влияние на выполнение программных мероприятий и достижение текущих значений КПЭ;

б) выделяются основные проблемы, барьеры и ограничения при реализации программы;

в) определяются имеющиеся благоприятные возможности в сфере науки, технологий и инноваций;

г) вырабатываются рекомендации по улучшению реализации программы. 2 Паспорт программы не предоставляется в составе отчетных материалов, если компания опубликовывает в открытом доступе на своем официальном интернет-сайте утвержденную программу инновационного развития в полном объеме.

Вструктуре ежегодного отчета выделяются введение, основная часть и заключение. В приложении к ежегодному отчету содержатся:

1 заполненная форма ежегодного мониторинга реализации программы (см. Приложение 1 [5]);

2 среднесрочный план реализации программы (см. Приложение 4 [5]); 3 перечень дочерних и зависимых обществ компании, участвующих в реализации

программы, данные по которым включены в расчеты при заполнении формы ежегодного мониторинга;

4 перечень дочерних и зависимых обществ, которые уже разработали собственные программы инновационного развития и приступили к их реализации;

5 паспорт программы. По усмотрению компании в приложении к ежегодному отчету могут быть представлены дополнительные материалы, характеризующие ход

38

реализации программы. К ежегодному отчету также прилагается краткая пояснительная записка, отражающая его основные положения.

Во введении к ежегодному отчету рекомендуется охарактеризовать основные особенности отчетного этапа реализации программы, в том числе: ключевые задачи, которые решались в отчетном году, основные проблемы и важнейшие достижения в реализации программы в текущем периоде, ближайшие перспективы.

Основную часть отчета составляют следующие разделы: Раздел 1. Финансирование программных мероприятий. Раздел 2. Ключевые показатели эффективности.

Раздел 3. Выполнение основных мероприятий программы. Раздел 4. Предложения по изменению программы.

Раздел 5. Предложения по развитию государственного регулирования. По каждому из разделов рекомендуется:

1.По мероприятиям, реализация которых запланирована в программе в отчетном периоде, представить оценки степени их важности для достижения целевых значений КПЭ.

2.Выделить подразделения, дочерние и зависимые общества компании, являющиеся лидерами в выполнении важнейших мероприятий программы.

3.При наличии отклонений от планов реализации мероприятий, заложенных в программе, привести временные оценки отставания / опережения от графика (насколько позже / раньше запланированного срока данное мероприятие будет завершено), а также охарактеризовать влияние этого отклонения на выполнение других мероприятий и достижение целевых значений КПЭ.

4.В случае если целевые значения КПЭ не достигаются / какие-либо запланированные мероприятия не выполнены или выполнены не в полном объеме, определить причины отклонений, представить соответствующие разъяснения и предложения по мерам по устранению отклонений.

Рекомендации по содержанию отдельных разделов ежегодного отчета представлены ниже.

Раздел 1 ежегодного отчета содержит сведения о финансировании мероприятий программы в отчетном году по следующим направлениям: затраты на технологические (продуктовые, процессные) инновации, включая исследования и разработки новых продуктов, услуг и методов их производства (передачи), новых производственных процессов, приобретение машин и оборудования, связанных с технологическими инновациями, приобретение технологий и др.; затраты на маркетинговые, организационные инновации; инвестиции в инновационные компании малого и среднего бизнеса и другие затраты на реализацию программы.

Рекомендуется представить описание основных организационных механизмов и корпоративных практик финансирования реализации программы, основных проблем в области финансирования, с которыми пришлось столкнуться в отчетном году. Также характеризуется структура источников финансирования реализации программы и ее динамика. Рекомендуется отдельно охарактеризовать практику использования компанией инструментов прямой господдержки развития науки, технологий и инноваций (средства ФЦП, институтов развития и др.), механизмов венчурного инвестирования, банковского кредитования. Кроме того, в данном разделе обозначаются подходы к финансовому планированию реализации программы, применяемые в компании, и их развитие в отчетном году, а также дается оценка устойчивости финансирования реализации программы. В данном разделе также даются разъяснения, в каком объеме положения программы отражены в инвестиционной программе компании,

39

плане по ее реализации, а также других документах компании, определяющих ее финансовую и инвестиционную политику.

Раздел 2 ежегодного отчета содержит оценку соответствия промежуточных результатов реализации программы целевым значениям КПЭ, определенным в программе. В данном разделе: приводятся текущие значения КПЭ; дается оценка соответствия текущих и целевых значений; производится анализ факторов, оказывающих определяющее влияние на формирование текущих значений показателей.

Раздел 3 ежегодного отчета содержит данные о выполнении основных мероприятий, предусмотренных в программе, а также в среднесрочном плане ее реализации в отчетном году, включая конкретные результаты (вехи), достигнутые в ходе реализации основных мероприятий (или их этапов). Дается характеристика влияния выполнения этих мероприятий на достижение текущих значений КПЭ. Кроме этого, приводится описание новых стратегических инициатив, запущенных компанией в отчетном году, и дается оценка того, как они повлияли / могут повлиять на содержание программы и ход ее реализации.

В разделе 3 содержится информация, в том числе, по следующим направлениям:

1.Выполнение мероприятий в области освоения новых технологий. Отдельное внимание рекомендуется уделить анализу выполнения ключевых проектов по освоению новых технологий в рамках следующих направлений: повышение энергоэффективности, повышение экологичности производства, освоение новых технологий на производстве, внедрение систем контроля качества.

2.Выполнение мероприятий в области выпуска инновационных продуктов. Отдельно выделяются научно-исследовательские и опытноконструкторские работы, выполняемые в кооперации с ведущими высшими учебными заведениями, научными организациями, малыми и средними инновационными предприятиями, а также в рамках технологических платформ. Кроме того, в данном разделе приводятся сведения о выполнении намеченных планов коммерциализации результатов исследований и разработок и выведения на рынок инновационной продукции. Рекомендуется также выделить мероприятия по выпуску инновационной продукции, новой для отечественного или мирового рынка («прорывные инновации»).

3.Выполнение мероприятий в области инновационных бизнес-процессов. Рекомендуется охарактеризовать сформированные в компании структуры и механизмы, способствующие созданию и внедрению инноваций, включая: стратегические документы в сфере инновационной деятельности, технологической, производственной и маркетинговой политики, политики в сфере информатизации, совершенствования продукции; управленческие структуры, отвечающие за технологическое и инновационное развитие компании; механизмы и структуры, направленные на расширение научной и производственной кооперации; систему управления интеллектуальной собственностью; систему управления знаниями; систему прогнозирования научно-технологического развития; систему мотивации и др. Кроме того, описываются основные мероприятия по встраиванию инновационного блока в систему корпоративного управления, отражаются основные проблемы развития инновационного блока.

4.Выполнение мероприятий в области развития сотрудничества с ведущими высшими учебными заведениями, научными организациями, малыми и средними инновационными предприятиями. Отдельно рекомендуется представить сведения об участии компании в формировании и функционировании технологических платформ и о взаимодействии с государственными институтами развития.

5.Выполнение мероприятий в области международного сотрудничества и внешнеэкономической деятельности. Отдельно рекомендуется представить сведения о

40