Novaya_papka_3 / resenie_zadah_po_6_teme

.docРешение задач тема 6

13. Машиностроительный завод производит по лицензии запасные части к иномаркам. Изделие № 2746 реализуется оптовым покупателям по цене $3.18. В состав себестоимости изделия включаются стоимость металлической заготовки - $0.25; прямые затраты на оплату труда - $1.10; переменные общепроизводственные накладные расходы - $0.13; и постоянные общепроизводственные накладные расходы в размере $3900. Переменные коммерческие расходы составляют $0.45. Компания производит и реализует в среднем 5000 изделий в год. Удельная маржинальная прибыль по изделию 2746 составляет

А. $0.47

@Б. $1.25

В. $1.70

Г. $1.83

Решение:

из цены вычитаем все переменные издержки:

3,18-0,25-1,1-0,13-0,45=1,25

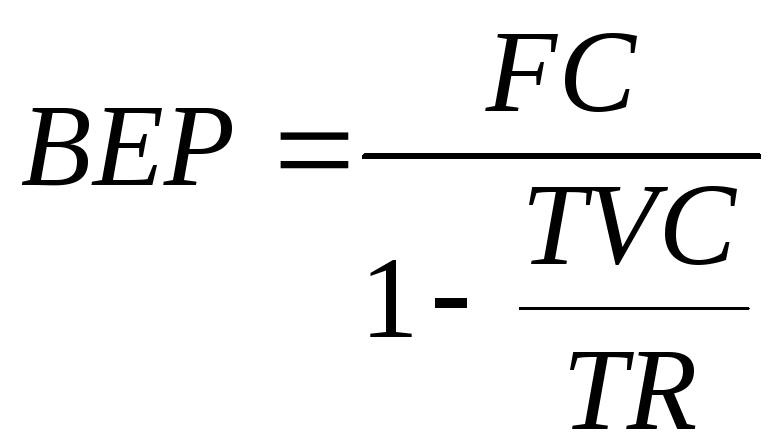

15. Точка безубыточности ООО "Кумин" в рублевом выражении составляет 4 млн. руб. при годовых фиксированных затратах в 1200000 руб. Доля маржинальной прибыли в одном рубле выручки

@А. составит 30%

Б. составит 70%

В. составит 83.3%

Г. не может быть определена на основе приведенной информации

Решение:

-

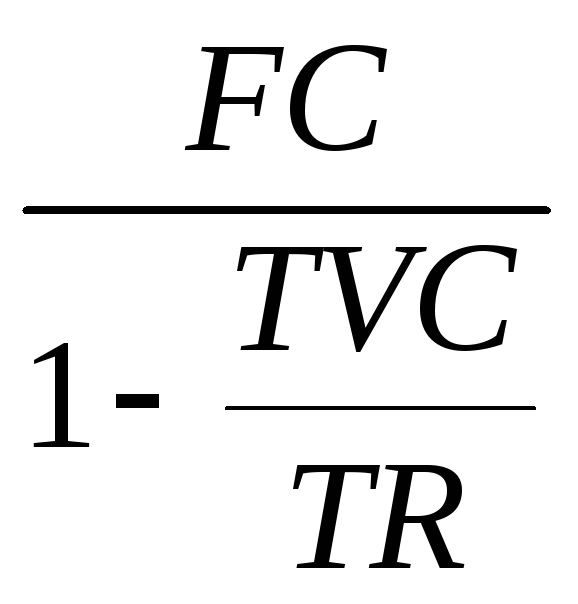

формула точки безубыточности в СТОИМОСТНОМ

ВЫРАЖЕНИИ, где FC

– fixed

costs

– постоянные издержки, TVC

– total

variable

costs

- общие переменные издержки (т.е. переменные

издержки на единицу, умноженные на

количество продукции), TR

– total

revenue

– общий доход.

-

формула точки безубыточности в СТОИМОСТНОМ

ВЫРАЖЕНИИ, где FC

– fixed

costs

– постоянные издержки, TVC

– total

variable

costs

- общие переменные издержки (т.е. переменные

издержки на единицу, умноженные на

количество продукции), TR

– total

revenue

– общий доход.

Здесь TVC/TR и есть искомая величина доли маржинальной прибыли в 1 руб. выручки, т.е. 1200000/4000000 = 0,3 * 100 = 30%

В 16й задаче почти те же данные, но обратите внимание, там 1200000 это уже переменные, а не постоянные издержки, и это важно! Тогда расчет идет так:

TVC/TR=1-FC/BEP

TVC/TR – то, что нужно найти.

18. Частный предприниматель принимает заказы на изготовление эксклюзивных визитных карточек по 3 руб. за штуку, минимальная партия – 100 штук. Постоянные затраты составляют 100 тыс. руб. Если предприниматель планирует получить доход в 25000 руб. до налогов, реализовав 62500 карточек, то переменные затраты на изготовление одной карточки должны составить

@А. 1руб.

Б. 1 руб. 20 коп.

В. 1 руб. 80 коп.

Г. 2 руб.

Решение:

Прибыль = Выручка – Постоянные изд. – Переменные изд.

Выражаем переменные изд.:

Перем.изд. = Выручка – Пост.изд. – Прибыль = 3*62500 – 100000 – 25000 = 62500

Переменные издержки на 1 карточку: 62500 (пер.изд)/62500 (кол-во) = 1.

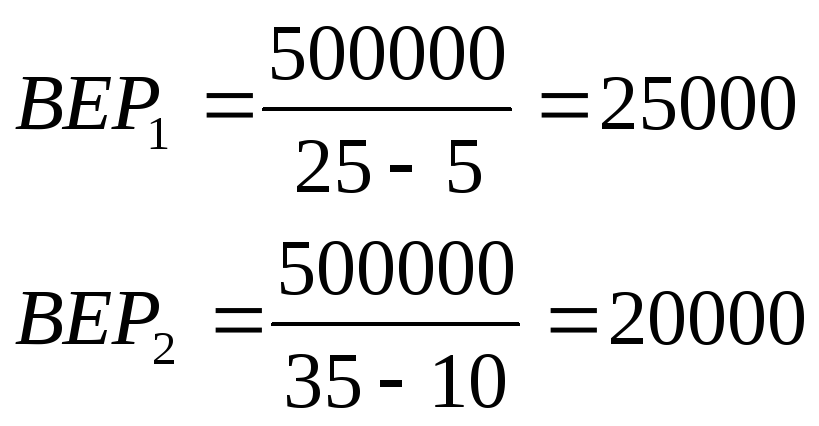

24. Кооператив инвалидов реализует сувенирные тюбетейки ручной вышивки по $25 за штуку. Переменные затраты составляют $5 на одно изделие, постоянные затраты - $500000 в год. Если кооператив наймет более квалифицированных работников, то сможет продавать свои изделия уже по $35, однако ценой увеличения переменных затрат до $10 на изделие. В последнем случае значение точки безубыточности в натуральных единицах

А. увеличится на 8333

Б. увеличится на 5000

В. уменьшится на 8333

@Г. уменьшится на 5000

Решение:

Тюбетейки пхахахах =))

Кхм..

Находим две точки безубыточности в НАТУРАЛЬНОМ ВЫРАЖЕНИИ по формуле:

![]() ,

где P

–цена, VC

– переем.изд. на ЕДИНИЦУ продукции.

,

где P

–цена, VC

– переем.изд. на ЕДИНИЦУ продукции.

Расчет:

Ответ – уменьшится на 5000

28. ООО "Голубой дымок" производит монопродукт – безникотиновые сигареты. Постоянные затраты составляют 1 млн. руб., переменные – 5 руб. на одну пачку сигарет, которая продается за 25 руб. Компания приняла решение установить более производительное оборудование, что повлечет увеличение постоянных затрат на 10%, однако позволит уменьшить переменные затраты на 40%. Значение точки безубыточности

А. увеличится

Б. уменьшится

@В. не изменится

Г. не может быть рассчитано на основе имеющейся информации

Решение:

TFC1=1000000 (общие постоянные издержки)

VC1=5 (переменные изд. на единицу)

P=25

TFC2= 1,1*1000000=1100000

VC2=5-0,4*5=3

Как видим, ничего не меняется.

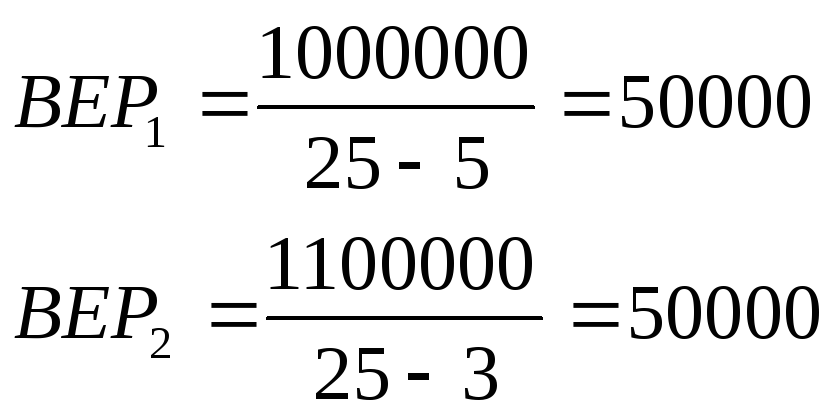

30. ЗАО "Шведская мебель" производит и реализует кухонные столы из натурального дерева. Рынок кухонной мебели весьма конкурентен, что не позволяет продавать столы дороже $200. Более того, в последнее время наметилось падение объемов продаж. В результате компания рассматривает возможность найма менеджера по рекламе, что обойдется в дополнительные $30000 в год. В настоящее время переменные затраты составляют $75 на одно изделие, суммарные постоянные расходы - $250000 в год. Если менеджер по рекламе будет принят на работу, значение точки безубыточности возрастет на

А. 109 единиц

Б. 150 единиц

@В. 240 единиц

Г. 400 единиц

Решение:

P=200

TFC1=250000

VC=75

TFC2=250000+30000

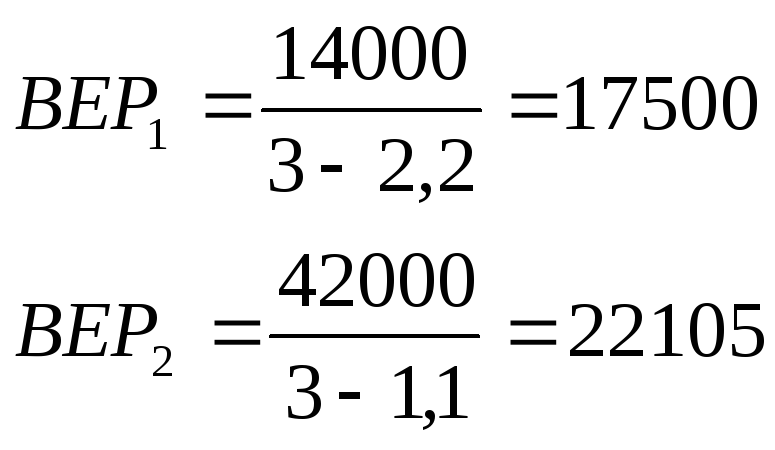

32. Сувенирный цех Карадуванской мебельной фабрики производит рождественские корзинки, которые охотно покупаются иностранными туристами. В настоящее время оптовая цена одной корзинки составляет $3, при этом переменные затраты составляют $2.20, а общецеховые фиксированные затраты - $14000 в год. Руководство фабрики рассматривает возможность приобретения оборудования, автоматизирующего процесс изготовления корзин. При этом переменные затраты, как ожидается, уменьшатся на 50%, зато постоянные утроятся. В этом случае значение точки безубыточности в натуральных единицах возрастет на

@А. 4605

Б. 5165

В. 13257

Г. 22105

Решение:

P=3

VC1=2,2

TFC1=14000

VC2=2,2*0,5=1,1

TFC2=14000*3=42000

22105-17500=4605

34. ОАО "Обувная фабрика "Динамо" испытывает проблемы с качеством своей продукции. Один из вариантов решения этой проблемы руководство видит в установлении системы автоматизированного контроля качества, что обойдется в $25000 в год. Однако, по расчетам экономистов предприятия, это приведет к увеличению продаж на 4000 пар обуви в год, при этом количество выбраковываемой обуви возрастет на 200 пар. Обувь в настоящее время продается в среднем по $20 за пару, переменные затраты составляют $9. В силу конкурентности рынка эти значения не изменятся. Чистый доналоговый эффект внедрения системы контроля качества

А. составит $19000

@Б. составит $17200

В. составит $15000

Г. не может быть рассчитан на основе имеющихся данных

Решение:

FC=25000

Q=4000

Qбрак=200

Р=20

VC=9

Прибыль = Выручка – Пост.изд. – Общие перем.изд.

Выручка рассчитывается только на НЕбракованную продукцию, т.е. 4000*20=80000

Общие переменные изд. рассчитываются на ВСЮ продукцию, т.е. 4200*20=37800

80000-25000-37800=17200

В 35й задаче «приведет к увеличению продаж ДО 4000 пар», а исходного значения продаж нет, поэтому изменение выпуска мы посчитать никак не можем, чистый эффект соответственно тоже, поэтому ответ «не может быть рассчитан на основе имеющихся данных»

41. Компания производит и реализует жареные орешки по цене 3 руб. за пакетик. В 2004 году постоянные затраты ожидаются в размере 450 тыс. руб., переменные – в размере 1 руб. на пакетик орехов. Чтобы достичь точки безубыточности, в 2004 году компании необходимо будет продать

А. 112500 пакетиков

Б. 150000 пакетиков

@В. 225000 пакетиков

Г. 450000 пакетиков

Решение:

![]()

43. Фирма реализует высокопрочные пластиковые пакеты по цене 8 руб. 50 коп. за шт. Фиксированные затраты компании составляют 80000 руб. в год. Если точка безубыточности достигается при реализации 20000 штук, то переменные затраты на единицу продукции

А. равны 2,12 руб.

Б. равны 4,0 руб.

@В. равны 4,50 руб.

Г. не могут быть рассчитаны на основе имеющихся данных

Решение:

![]()

Выразим отсюда VC:

![]()

45. Фирма реализует высокопрочные пластиковые пакеты по цене 8 руб. 50 коп. за шт. Фиксированные затраты компании составляют 80000 руб. в год. Если точка безубыточности достигается при реализации 20000 штук, то удельная маржинальная прибыль

А. равна 2,12 руб.

@Б. равна 4,0 руб.

В. равна 4,50 руб.

Г. не может быть рассчитана на основе имеющихся данных

Решение:

Удельная марж.прибыль = Цена – Перем.изд.на 1 ед.

Как найти переменные издержки смотрите в задаче 43.

TRm=8,5-4,5=4

54. Предприятие общественного питания рассматривает возможность добавления к существующему ассортименту блюд корейской кухни (салатов). Капитальных затрат проект не требует; однако дополнительные фиксированные затраты составят 4000 руб. в месяц, в то время, как прямая себестоимость одного салата составит в среднем 14 руб. Рассчитайте, сколько необходимо продавать ежемесячно салатов, чтобы достичь точки безубыточности. Продажная цена одного салата – 18 руб.

@А. 1000

Б. 1400

В. 1600

Г. 1800

Решение:

![]()

Далее с 56 по 66 задачи решаются так же.

67. Предприятие реализует свою продукцию по цене 50 руб. за единицу. Фиксированные расходы на производство и реализацию данного вида изделий составляют 6000 руб., переменные затраты – 30 руб. за единицу. Рассчитайте запас финансовой прочности в абсолютном выражении, если плановая прибыль до уплаты налогов составит 20000 руб.

А. 1300 шт.

@Б. 1000 шт.

В. 400 шт.

Г. 300 шт.

Решение:

Запас ф.п. = TR-BEP

Т.к. нам надо найти запас фин.прочности в АБСОЛЮТНОМ ВЫРАЖЕНИИ, т.е. в штуках, TR (выручка) тоже должна быть в штуках. Т.е. нужно найти тот объем выпуска, который будет покрывать затраты и прибыль в 20000 руб. Это делается по формуле точки безубыточности.

![]()

![]()

Запас ф.п. = 1300-300=1000

68. Предприятие реализует свою продукцию по цене 50 руб. Фиксированные расходы на производство и реализацию данного вида изделий составляют 6000 руб., переменные затраты – 30 руб. за единицу. Рассчитайте запас финансовой прочности в относительном выражении, если плановая прибыль до уплаты налогов составит 20000 руб.

А. 0.350

Б. 0.571

@В. 0.769

Г. 0.923

Решение:

Здесь нужно найти запас фин.прочности в ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ, т.е. в долях.

![]()

69. Предприятие реализует свою продукцию по цене 50 руб. Фиксированные расходы на производство и реализацию данного вида изделий составляют 6000 руб., переменные затраты – 30 руб. за единицу. Рассчитайте запас финансовой прочности в стоимостном выражении, если плановая прибыль до уплаты налогов составит 20000 руб.

А. 15000 руб.

Б. 20000 руб.

@В. 50000 руб.

Г. 65000 руб.

Решение:

Чтобы найти запас фин.прочности в СТОИМОСТНОМ ВЫРАЖЕНИИ, нужно этот же показатель в абсолютном выражении (т.е. в штуках) умножить на цену:

1000*50=50000

75. Автотранспортная организация рассматривает возможность расширения деятельности в новых рыночных нишах. Для обеспечения этого процесса предполагается приобретение и использование 3 грузовых автомобилей «Merсedes-Actros». Расходы, которые понесет организация распределяются следующим образом: месячный фонд заработной платы ИТР и служащих – 100 тыс руб., затраты на рекламу – 40 тыс руб. в полугодие, затраты на ежеквартальное обязательное техническое обслуживание в специализированном центре – 20 тыс. руб. на 1 автомобиль, себестоимость 1 тн. перевезенного груза (включая заработную плату водителя, амортизацию, стоимость ГСМ, износ авторезины) – 242 руб. Установившаяся на рынке цена за 1 тн. перевезенного груза – 390 руб. Определите суммарный годовой объем перевезенных грузов, при котором организация покроет все свои затраты по данному проекту.

А. 12242 тн.

Б. 856 тн.

В. 3423 тн.

@Г. 10270 тн.

Решение:

Формула точки безубыточности все та же:

![]()

FC=100000*12 (т.к. дано за месяц, а надо найти за год)+40000*2 (дано за полугодие)+20000*4 (дано за квартал)*3 (кол-во авто)=1520000

VC=242

P=390

![]()

76. Спрашивают «годовой объем перевезенных грузов приходящийся на 1 автомобиль, при котором организация покроет все свои затраты по данному проекту».

Делим BEP на 3:

10270/3=3423

78. Обратите внимание: спрашивается прибыль ДО налога. 24% из прибыли вычитать не надо.

И еще: FC=100000*12+40000(дано В ГОД)+20000*3*4=1480000

Формула:

![]()

в задачах 79, 80, 81 – 24% вычитать из 1000000. И внимательно читайте дано!

82. ООО «КопиКомпани» приобрела ксерокс «HP-LX1000» для оказания услуг по ксерокопированию. Дополнительные затраты по данному виду услуги распределяются следующим образом: аренда помещения – 2000 руб. в месяц, оплата труда продавца – 5000 руб. в месяц, изготовление и размещение рекламных листовок – 500 руб. в месяц, стоимость 1 листа используемой бумаги формата А4– 22 коп, стоимость тонера, расходуемого на 1 лист – 11 коп. Стоимость ксерокопирования 1 листа формата А4 – 1 руб. Определите минимальный объем ксерокопирования, при котором организация покроет все возникшие дополнительные расходы.

@А. 11194 листа

Б. 12554 листа

В. 9615 листов

Г. 5628 листов

Решение:

По формуле точки безубыточности.

FC=2000+5000+500

VC=0,22+0,11=0,33

P=1

![]()

84. ООО «КопиКомпани» приобрела ксерокс «HP-LX1000» для оказания услуг по ксерокопированию. Дополнительные затраты по данному виду услуги распределяются следующим образом: аренда помещения – 2000 руб. в месяц, оплата труда продавца – 5000 руб. в месяц, изготовление и размещение рекламных листовок – 500 руб. в месяц, стоимость 1 листа используемой бумаги формата А4– 22 коп., стоимость тонера, расходуемого на 1 лист – 11 коп. Предполагаемый объем ксерокопирования в месяц – 15000 копий. Определите минимальную цену ксерокопирования 1 листа формата А4, при которой организация покроет все возникшие дополнительные расходы.

А. 0,5 руб.

Б. 0,33 руб.

@В. 0,83 руб.

Г. 0,77 руб.

Решение:

Данные те же, из

формулы

![]() выражаем Р:

выражаем Р:

![]()

85. ООО «КопиКомпани» приобрела ксерокс «HP-LX1000» для оказания услуг по ксерокопированию. Дополнительные затраты по данному виду услуги распределяются следующим образом: аренда помещения – 2000 руб. в месяц, оплата труда продавца – 5000 руб. в месяц, изготовление и размещение рекламных листовок – 500 руб. в месяц, стоимость 1 листа используемой бумаги формата А4– 22 коп., стоимость тонера, расходуемого на 1 лист – 11 коп. Предполагаемый объем ксерокопирования в месяц – 15000 копий. Определите минимальную цену ксерокопирования 1 листа формата А4, при которой организация покроет все возникшие дополнительные расходы и получит дополнительную операционную прибыль (прибыль до уплаты процентов и налогов) в размере в 2500 руб. в год.

А. 0,5 руб.

Б. 0,66 руб.

@В. 1 руб.

Г. 0,83 руб.

Решение:

![]()

![]()

86. ООО «КопиКомпани» приобрела ксерокс «HP-LX1000» для оказания услуг по ксерокопированию. Дополнительные затраты по данному виду услуги распределяются следующим образом: аренда помещения – 2000 руб. в месяц, оплата труда продавца – 5000 руб. в месяц, изготовление и размещение рекламных листовок – 500 руб. в месяц, стоимость тонера, расходуемого на 1 лист – 11 коп. Стоимость ксерокопирования 1 листа формата А4 – 1 руб. Предполагаемый объем ксерокопирования в месяц – 15 000 копий. Определите максимальную закупочную цену 1 листа формата А4, при которой организация покроет все возникшие дополнительные расходы.

@А. 0,22 руб.

Б. 0,5 руб.

В. 0,45 руб.

Г. 0,33 руб.

Решение:

тут какая то путаница. Если считать правильно, получается вариант ответа которого нет:

![]()

0,22 получается только в том случае, если к FC прибавить 2500, т.е. доп.прибыль, как в прошлой задаче. НО это почему-то не указано в тексте этой задачи =(.

![]()

89. ООО «КопиКомпани» приобрела ксерокс «HP-LX1000» для оказания услуг по ксерокопированию. Дополнительные затраты по данному виду услуги распределяются следующим образом: аренда помещения – 2000 руб. в месяц, оплата труда продавца – 5000 руб. в месяц, изготовление и размещение рекламных листовок – 500 руб. в месяц, стоимость тонера, расходуемого на 1 лист – 11 коп. Предполагаемый объем ксерокопирования в месяц – 15000 копий. Стоимость ксерокопирования 1 листа формата А4 – 1 руб. Определите максимальную закупочную стоимость 1 пачки бумаги формата А4, используемой при ксерокопировании (1 пачка – 500 листов), при которой организация покроет все возникшие дополнительные расходы и получит дополнительную операционную прибыль (прибыль до уплаты процентов и налогов) в размере в 2500 руб. в год.

А. 167 руб.

@Б. 112 руб.

В. 110 руб.

Г. 165 руб.

Решение:

Цена 1 листа считается также как в 86 задаче:

![]()

Чтобы получить цену за пачку, нужно 0,22 умножить на 500 листов. Но тогда получится 110, а не 112. Чтобы получилось 112, нужно чтобы цена была равна 0,224. Я думаю, тут дело в округлении при расчете цены 1 листа:

![]()

0,223 – все же ближе к 0,224 чем 0,22.

0,223*500=111,5 можно округлить до 112.

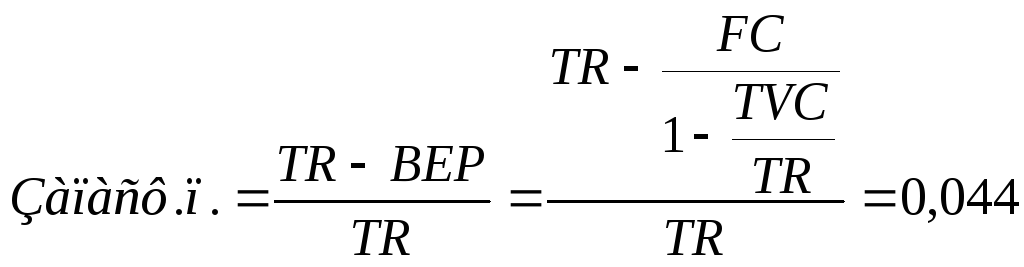

91. Фактическая выручка от продаж составила 2 млн. руб.; переменные затраты – 1100 тыс. руб., постоянные затраты – 860 тыс. руб. Запас финансовой прочности в процентах к выручке от продаж составит

А. 2%

@Б. 4.4%

В. 22.2%

Г. 57%

Решение:

,

4,4%

,

4,4%

-

формула расчета точки безубыточности

в стоимостном выражении.

-

формула расчета точки безубыточности

в стоимостном выражении.

95. Фактическая выручка от продаж составила 500 тыс. руб.; переменные затраты – 250 тыс. руб., постоянные затраты – 100 тыс. руб. Запас финансовой прочности в стоимостном выражении составит

А. 350 тыс. руб.

@Б. 300 тыс. руб.

В. 150 тыс. руб.

Г. 50 тыс. руб.

Решение:

100. Фактическая выручка от продаж составила 80 млн. руб.; переменные затраты – 62 млн. руб., постоянные затраты – 6 млн. руб. Порог рентабельности организации в стоимостном выражении составит

А. 12 млн. руб.

Б. 18.4 млн. руб.

@В. 26.7 млн. руб.

Г. 74 млн. руб.

Решение:

Порог рентабельности – другое название точки безубыточности! Рассчитываем BEP.

103. Фактическая выручка от продаж составила 80 млн. руб.; переменные затраты – 62 млн. руб., постоянные затраты – 6 млн. руб. Маржинальный доход организации в составил

А. 12 млн. руб.

@Б. 18.46 млн. руб.

В. 26.67 млн. руб.

Г. 74 млн. руб.

Решение:

TRm=TR-TVC=80-62=18

Не знаю, почему в ответе 18,46, странно вообще-то..

104. Выручка от продаж составляет 500 млн. руб., маржинальный доход – 250 млн. руб., постоянные затраты – 100 млн. руб. Если выручка возрастет на 10%, то прибыль до уплаты процентов и налогов возрастет на

@А. 10%

Б. 16.7%

В. 26.7%

Г. 33%

Решение:

Это вычисляется по формуле операционного левериджа:

![]()

Т.е. если выручка возрастет на 1%, прибыль возрастет на 1,67%. Умножаем на 10, чтобы узнать, что будет, если выручка возрастет на 10% - 16,7. Но почему-то отмечен ответ 10%, по-моему это неправильно. Вот в следующей задаче 10% отмечено правильно.

106. Выручка от продаж составляет 500 млн. руб., маржинальный доход – 160 млн. руб., постоянные затраты – 100 млн. руб. Если выручка возрастет на 10%, то прибыль до уплаты процентов и налогов возрастет на

@А. 10%

Б. 16.7%

В. 26.7%

Г. 33%

Решение:

![]()

340 это переменные затраты, они рассчитываются как Выручка – маржинальный доход (т.к. марж.доход=выручка-перем.затраты).

Тоже неправильно отмечено.

И в 107 тоже.

111. Выручка от продаж составляет 100 млн. руб., переменные затраты – 50 млн. руб. Для того, чтобы один процент изменения выручки приводил к изменению операционной прибыли на два процента, постоянные затраты должны составлять

А. 75 млн. руб.

Б. 50 млн. руб.

@В. 25 млн. руб.

Г. 0 руб.

Решение:

![]()

100-TC=25

TC=75

FC=TC-TVC=75-50=25

В 115 задаче также рассчитывается TVC, а в 117 – TRm.