!Экзамен зачет учебный год 2023 / Диссертация Филатовой Е.В.-1

.pdf51

банковских операций, а также на назначение администрации, временно исполняющей обязанности, и др.

Кроме того, вызывает интерес осуществление Банком России метода последующего контроля, используемого в двух направлениях. Во-первых, для сравнения бухгалтерской и статистической отчетности кредитных организаций с действующими нормами, сбора, систематизации и анализа информации о деятельности кредитных организаций. Во-вторых, для проведения Банком России или аудиторскими организациями по его поручению проверок кредитных организаций. При этом для обеспечения контроля (надзора) за банковской деятельностью осуществляются: 1) предварительный контроль; 2) банковская проверка; 3) меры принуждения.

Метод предварительного контроля достаточно популярен в банковской деятельности, в связи с чем его ключевым направлением является утверждение Банком России правил бухгалтерского учета и отчетности для банковской системы Российской Федерации1. Ведь государственная регистрация и лицензирование кредитных учреждений осуществляются исключительно по решению Банка России (ст. 59 Закона о Банке России и ст. ст. 12 и 13 Закона о банковской деятельности). В законах четко предусмотрены основания для отказа в регистрации и выдаче банковской лицензии. Это дает возможность осуществлять предварительный контроль в целях определения целесообразности создания кредитной организации до начала ее деятельности.

Банковская проверка проводится в целях оценки общего состояния кредитной организации либо отдельных направлений ее дeятельности,

сoблюдения законодательства и нормативных актов Банка России, достоверности учета (отчетности) кредитного учреждения (ее филиала).2

Меры принуждения Банком России применяются по отношению к

1Голодухин А.Г. Организация денежно-кредитного контроля в Российской Федерации (на примере Центрального Банка Российской Федерации). М. 2003. С.241.

2Инструкция Банка России от 05.12.2013 № 147-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации (Банка России)» // Вестник Банка России. № 23-24. 13.03.2014.

52

кредитным организациям, например отзыв лицензии, запрет на осуществление некоторых видов банковских операций, которые предусмотрены лицензией, и др.1

Контроль за использованием ненадлежащих активов должен основываться на нормативном выражении, в этом и будут заключаться меры административного предупреждения Банка России. Именно от этого факта зачастую зависит однообразный подход к оценке финансовой деятельности определенной кредитной организации. Должны быть определены необходимые критерии при установлении и официальном закреплении признаков использования ненадлежащих активов. Следовательно, главной составляющей этого контроля является совершенствование административно-правового регулирования банковской деятельности, что позволит уменьшить риски,

связанные с использованием ненадлежащих активов.

Поэтому, по нашему мнению, сочетание методов административно-

правового регулирования с экономическими методами позволяет обеспечить исполнение Банком России превентивной (preventivefunction), защитной

(protective function) и обеспечительной (supportive function) функций.2 Так,

сущность превентивной функции в минимизации рисковой деятельности банков заключается в ограничении операций банков (например, установление форм обязательной регистрации, лицензирования, формулирование минимальных экономических стандартов деятельности и т.д.).3

Защитная функция позволяет обеспечить защиту только публичных интересов вкладчиков. Особенность обеспечительной функции проявляется в случае выдачи Банком России стабилизационных кредитов для поддержания проблемного банка.

Е.Н. Пастушенко утверждает, что Банк России для управления банковской деятельностью осуществляет правоустановительную (создание правовых норм),

1Пыхтин C.B. Лицензирование банковской деятельности в Российской Федерации. – М.:

ЮНИТИ, 2005.

2Талисманов Ю.Л. Механизм государственного регулирования кредитных организаций в России на современном этапе //Финансовая аналитика: Проблемы и решения. 2011. № 17. С. 58.

3Ерпылева Н.Ю. Пруденциальое регулирование банковской деятельности // Юридическая работа в кредитной организации. 2012. № 1. С.101-122.

53

правотворческую (подготовка и вступление в силу правовых актов),1

правоприменительную (исполнение законодательных и иных нормативных правовых актов), аналитическую (анализ деятельности кредитных организаций в целях выявления ситуаций, угрожающих интересам их вкладчиков и кредиторов),

правоохранительную (осуществление контрольно-надзорных мер для защиты прав и свобод граждан и других субъектов права) функции.2 Вместе с тем, по мнению В.Ю. Миронова,3 нормотворчество Банка России включает пять направлений, представленных в Приложении 2. Интересно, что Я.А. Гейвандов4

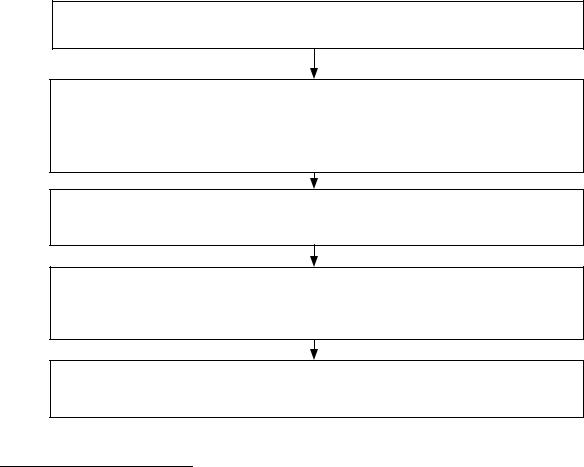

выделил иные функции Банка России в сфере административно-правового воздействия на банковскую деятельность в Российской Федерации (схема 2).

Функции Банка России в сфере административно-правового воздействия на банковскую деятельность

осуществление денежно-кредитного регулирования путем нормотворчества, в процессе которого Банк России устанавливает порядок регистрации кредитных организаций, порядок лицензирования и осуществления банковской деятельности и контроля (надзора)

установление в нормативных правовых актах обязательных экономических стандартов

принятие решения о регистрации и лицензировании деятельности кредитных организаций, выдача разрешений на осуществление банковской деятельности

осуществление надзора (контроля) за банковской деятельностью

Схема 2 — Функции Банка России

1Приказ Банка России от 15.09.1997 № 02395 «О порядке подготовки и вступления в силу нормативных актов Банка России» // Экономика и жизнь. № 42. 1997.

2Пастушенко Е.Н. Правовые акты Центрального Банка Российской Федерации: процессуальные аспекты финансово-правовой теории /под ред. Н.И.Химичевой. - Саратов: Издво ГОУ ВПО «Саратовская государственная академия права». 2012. С.19-22.

3Миронов В.Ю. Финансово–правовые основы банковского регулирования: автореф. дис. …канд. юрид. наук: 12.00.14 / Владислав Юрьевич Миронов. Саратов, 2005. С.65.

4Гейвандов А.Я. Банковское регулирование в Российской Федерации. Банковское право Российской Федерации. Особенная часть. М.: Юрист, 2011. С.283.

54

Однако в результате преобразования Банка России в мегарегулятор финансового рынка страны цели его деятельности, полномочия и функции, в том числе в части административно-правового регулирования, претерпели существенные изменения.

Во-первых, произошло усиление Банка России как субъекта административно-правового регулировании банковской деятельности в сторону мегарегулирования. Ему переданы практически все полномочия по правовому регулированию, правоприменительной практике, контролю и надзору в сфере оборота ценных бумаг, которые ранее реализовывались несколькими федеральными органами исполнительной власти. Так, к полномочиям Федеральной службы по финансовым рынкам относился надзор за рынком ценных бумаг, частично — за деятельностью государственных пенсионных фондов, микрофинансовых организаций, страховым сектором и другими сегментами финансового рынка. К полномочиям служб, находящихся в ведении Минфина России (Казначейство России, ФНС России), относились отдельные контрольно-надзорные полномочия в отношении субъектов финансового рынка в рамках установленных сфер деятельности. Однако сегментированность системы надзора за финансовым рынком и рассогласованность действий между указанными органами власти и Банком России приводила к запаздыванию в принятии решений в регулятивной сфере и в сфере осуществления надзора.

Банк России объединил в себе орган административно-правового регулирования кредитно-денежных и валютных отношений и юридическое лицо,

осуществляющее хозяйственную деятельность.1 С 1 сентября 2013 г. полномочия Банка России были расширены и распространились на всех субъектов,

задействованных в обороте ценных бумаг. При этом ранее его регулятивные,

управленческие и надзорные функции распространялись только на банковскую и кредитную сферы.

1 Химичева Н.И. Исследование правовых актов Центрального банка РФ в аспектах финансового права // Финансовое право. 2008. № 9.

55

Необходимо отметить, что аналогичные реформы по созданию самостоятельных административно-правовых мегарегуляторов, которые обладают определенной независимостью от правительства, органов финансового надзора и контролируют все секторы финансового рынка одновременно, еще в 90-х годах проведены в ряде зарубежных стран (Германии, Южной Корее, Венгрии, Англии и др.).

Во-вторых, административно-правовое регулирование Банком России банковской деятельности стало носить комплексный характер, а

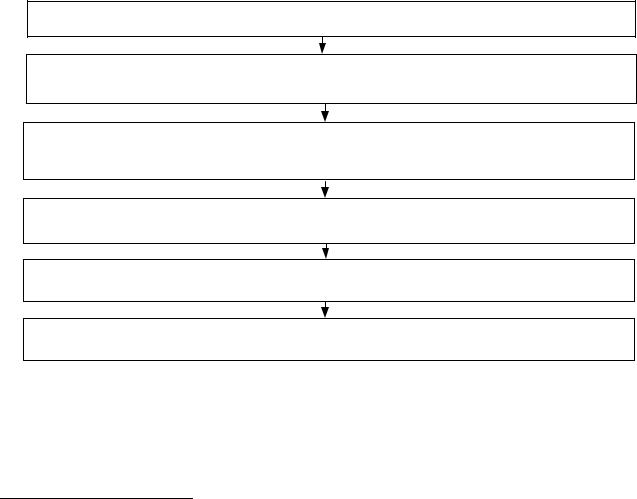

административно-правовые методы и меры регулирования — важнейшее звено механизма правового регулирования и надзора за банковской деятельностью и финансовой сферой.1 В то же время Банк России стал ответственным за следующие административно-правовые решения (схема 3):

Административно-правовые решения

о государственной регистрации негосударственных пенсионных фондов (п. 8.1 ст. 4 Закона о Банке России)

регулирование, контроль и надзор небанковских финансовых организаций (НФО), в частности в соответствии со ст. 76.6 Закона о Банке России он стал устанавливать для НФО сроки и порядок составления и представления отчетности, а также другой информации, предусмотренной федеральными законами

ведение базы данных о НФО (их должностных лицах и иных лицах, в отношении которых он получает персональные данные согласно ст. 76.7 Закона о Банке России)

регистрация выпусков эмиссионных ценных бумаг и отчетов об итогах выпусков эмиссионных ценных бумаг в отношении всех эмитентов (п. 10 ст. 4 Закона о Банке России), а также контроль и надзор за их деятельностью

определение правил бухгалтерского учета и отчетности для банковской системы России, кредитных организаций и НФО (п. 14 ст. 4 Закона о Банке России)

Схема 3 — Административно-правовые решения, принимаемые Банком России

1 Юридические лица публичного права в доктрине и практике России и зарубежных стран / Под ред. В.П. Мозолина, А.В. Турбанова. М., Юстицинформ, 2011.

56

Кроме того, в рамках инвестиционной деятельности Банк России начал вести официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж (п. 16.2 ст. 4

Закона о Банке России), формировать их статистическую методологию (п. 16.3 ст. 4 Закона о Банке России), проводить прогнозирование и анализ состояния экономики (п. 18 ст. 4 Закона о Банке России), контролировать соблюдение требований законодательства относительно использования инсайдерских данных и манипулирования рынком (п. 18.3 ст. 4 Закона о Банке России).

В-третьих, он является ответственным за публикацию не менее двух раз в год обзора финансовой стабильности экономики страны по осуществлению мониторинга состояния финансового рынка Российской Федерации в целях выявления ситуаций, угрожающих финансовой стабильности Российской Федерации, и разработке мер, направленных на снижение этих угроз. Особого внимания заслуживает тот факт, что основным направлением деятельности Банка России стало обеспечение устойчивости рубля при помощи поддержания стабильности цен, в том числе в целях формирования условий сбалансированного экономического роста. Согласно статье 9 Закона Банк России сохранил за собой право принимать участие в капиталах и деятельности международных учреждений, которые способствуют развитию сотрудничества в кредитно-

денежной, банковской и валютной сферах, и международных компаний, которые связаны с развитием сотрудничества в других областях финансового рынка.

В-четвертых, учитывая новые цели деятельности и функции Банка России,

произошли изменения в его организационной структуре, органах управления и территориальных подразделениях. Образовалась служба Банка России по финансовым рынкам, осуществляющая регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями и (или) в

сфере их деятельности.1 В результате он стал единой централизованной системой,

1 Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» // Собрание законодательства РФ. 29.07.2013. № 30 (ч. I). Ст. 4084.

57

имеющей вертикальную структуру управления (ст. 83, 84 Закона о Банке России) (Приложение 2). В настоящее время Банк России продолжает централизацию надзора путем перехода от региональной к централизованной системе, в связи с чем банки России будут контактировать напрямую с надзорным подразделением в центральном аппарате Банка России вне зависимости от того, в каком регионе они зарегистрированы. Данная реорганизация позволит создать прямой контакт между банками и контролирующими структурами, а также устранить риски недопонимания, возникавшие ранее из-за разных подходов к надзору со стороны территориальных управлений и их фактической неподконтрольности центральному аппарату.1

Вместе с тем сравнительный анализ положительных и отрицательных сторон объединения в Банке России функций мегарегулятора (Приложение 3)

свидетельствует о том, что в целях повышения эффективности административно-

правового регулирования банковской деятельности целесообразно решить ряд проблем в этой сфере.

Во-первых, усиление регулятивных и надзорных функций в Банке России создает спорную ситуацию: субъект, ответственный за выработку государственной политики, одновременно является контрольным органом.

Данный подход концентрирует в рамках одной структуры административно-

правовое регулирование, исполнение, совершение юридически значимых действий и надзор. При этом, как отмечает С. Чекетти,2 большая часть информации о функционировании банковской системы и финансового сектора находится как внутри Банка России, так и у контрольных органов. В этой связи объединение в рамках одной структуры указанных функций способствует получению достоверной информации о деятельности банков, об их финансовой

1Вертикаль Набиуллиной: как ЦБ изменит систему банковского надзора // РБК. Июнь 2017. [Электронный ресурс] // URL: http://www.rbc.ru/finances/13/06/2017/593fe8639a7947f825c52161 (дата обращения: 11.09.2017).

2Интервью С. Чекетти, профессора Брандейсовской международной школы бизнеса, бывшего глава валютно-экономического департамента Банка международных расчетов и бывшего заместителя председателя правления Федерального резервного банка Нью-Йорка, автора учебника Money, Banking, and Financial Markets, первому заместителю Банка России К.

Юдаевой // [Электронный ресурс] URL: http://www.cbr.ru/press/ (дата обращения: 11.09.2017).

58

устойчивости и эффективности административно-правовых норм. Такой подход прост с организационной точки зрения. В частности, в качестве примера отметим опыт Банка Англии, сочетающего все структуры в рамках одной организации и имеющего эффективный механизм обмена информацией между ними. Это позволяет центральному банку получать достоверную информацию о состоянии банков и их деятельности.

С другой стороны, особенность статуса Банка России предопределяет конфликт интересов в самой его структуре в связи с объединением функций по административно-правовому регулированию, полномочий акционера отдельных участников банковской деятельности (Сбербанк России, ВТБ, Россельхозбанк) и

его прав и обязанностей как участника финансового рынка. При этом Банк России не входит ни в одну из ветвей государственной власти и практически не несет ответственности перед государством. В соответствии со статьей 2 Закона о Банке России государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства. Хотя в сравнении с системой федеральных органов исполнительной власти следует отметить, что данные функции в соответствии с Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти»1

распределены между федеральными министерствами, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной актами Президента и Правительства Российской Федерации сфере деятельности, и федеральными службами, реализующими контрольно-надзорные функции.

Во-вторых, существует спорный вопрос2 относительно юридического характера нормативных актов Банка России, имеющих в настоящее время подзаконный характер. При этом ранее Банк России имел право самостоятельно устанавливать правила подготовки актов по вопросам, отнесенным к его

1Собрание законодательства РФ. № 11. 15.03.2004. Ст. 945.

2Чучунова В.С. Административноправовые аспекты реформы регулирования оборота ценных бумаг [Электронный ресурс] // Документ опубликован не был. Доступ из справочной правовой системы «КонсультантПлюс». (дата обращения: 05.05.2017).

59

компетенции, в форме положений, указаний и инструкций. Такой характер его правотворчества без указания на подзаконность издаваемых актов создает избыточную автономность в системе органов государственной власти.

В-третьих, отметим, что существует риск функционирования саморегулируемых организаций (СРО), который заключается в проведении Банком России политики, направленной на сокращение функций СРО (участие в лицензировании, контроле, разработке стандартов и правил деятельности профучастников). Ведь обратной стороной создания мегарегулятора на базе Банка России является опасность монополизма управления и, как следствие, снижение количества саморегулируемых организаций. Для этого потребуется основательный мониторинг со стороны государственных и общественных институтов.

Соответственно, ключевой вопрос заключается в совершенствовании качества управления и контроля за банковской деятельностью и финансовыми рынками. В этом случае осуществление административно-правового регулирования банковской деятельности Банком России должно основываться на следующих принципах:

принципы Базельского комитета;

общественно-значимые принципы: ответственность, обеспечение сохранения банковской тайны;

организационные принципы: технологичность, непрерывность,

независимость, объективность, обоснованность используемых методов административно-правового регулирования, открытость, доступность информации;

функциональные принципы: системность банковского надзора,

превентивность.

Данные принципы способствуют более эффективному административно-

правовому регулированию Банка России, а также позволяют сохранить и укрепить доверие к нему. Следовательно, объединение в Банке России функций по административно-правовому регулированию банковской деятельности

60

(нормотворческой и исполнительной функций) и надзору (контролю) за деятельностью кредитных организаций определяет необходимость совершенствования мер административно-правового регулирования. Тем более,

как отмечает Т.Э. Рождественская,1 регулирующие банковскую деятельность и банковскую сферу нормы могут относиться к конституционному праву (вопросы статуса Банка России), административному праву (отношения в сфере применения мер ответственности к кредитным организациям), гражданского праву (кредит, счет, вклад, расчеты). При этом существуют нормы, которые не реализованы в существующей системе российского права, которая переживает период трансформации. В связи с этим особый статус Банка России способствует формированию взаимосвязи между мерами административно-правового регулирования и надзора (контроля). Именно это, на наш взгляд, является залогом эффективности системы управления банковской деятельностью.

Учитывая, что управление в банковской сфере осуществляют основные органы исполнительной власти (Минфин России, ФНС России,

Росфинмониторинг) и особый публично-правовой институт (Банк России), его механизм должен быть ориентирован на правовое регулирование администрирования банковской деятельности, осуществляемое указанными органами и организациями посредством установления соответствующих правил и норм. При этом использование административно-правовых форм и методов управления банковской деятельностью с применением комплексных мер административно-правового и экономического воздействия уполномоченными органами и организациями (в частности, Банком России), закрепленных в законодательных актах Российской Федерации, позволит повысить качество и эффективность регулирования и контроля за банковской деятельностью.

В этой связи в целях совершенствования механизма административно-

правового регулирования в указанной сфере и исполнения Банком России своих

1 Рождественская Т.Э. Банковское право. М. : Изд. дом Гос. ун-та - Высшей школы экономики, 2010. С.9.