Финансовое право

Ивлиева Марина Федоровна

7.09.2020

Литература. Учебник под редакцией Грачевой, Толстопятенко. Учебник под редакцией Карасевой. Учебники СГЮА под редакцией Химичевой. Пособие «Финансовое право» - кафедральная методичка, там все вопросы программы, пособие на весь год.

Нет тождества между понятиями «финансы» и «деньги». Финансы это лишь часть денег. Мы будем говорить лишь о публичных деньгах, частные затрагивать не будем.

Мы будем изучать публичное финансовое право – общественные отношения, связанные с созданием, распределением публичного фонда денежных средств.

Предмет и метод финансового права:

Понятие финансов, публичные и частные финансы.

Это категории сугубо экономические. Многие институты финансового права связаны именно с экономическими категориями. Финансы экономисты понимают как общественные отношения по поводу формирования, распределения и использования денег. В материальном смысле финансы – сами денежные фонды. Функции денег – быть средством расчетов и платежей, а финансы – это деньги более высокого свойства, которые имеют распределительную и контрольную функцию. Главная цель частных финансов – получение прибыли. А государство создает определенные фонды, в том числе государственный бюджет. Основная цель публичных финансов – не накопление, а расход. Государство должно собирать свои фонды столько, чтобы выполнять свои задачи.

Жан-Поль… написал книгу «Финансовое право», юрист 20 века из Франции. Хотя в оригинале книга называлась «Публичные финансы». Большая часть отношений по формированию публичных фондов обеспечиваются принудительной силой государства.

Финансовая система страны. Через нее осуществляет свою деятельность государство. Определение – на слайде ниже.

ДАЛЬШЕ ХАМЕНУШКО И.В.

Мы отринули разницу между частными и публичными финансами. Огораживать предмет финансового права будем чуть позже. Как овцы съели Англию, так финансовое право съест гражданское… (дальше комментируется слайд выше)

Финансы предприятий и организаций, то есть корпоративных субъектов.

Кредит – не только банки участвуют в кредитных отношениях, возле кредита стоит значок вопроса, мы к ним еще вернемся. Банки – это самые финансовые организации, потому что они аккумулируют и используют денежные средства. То, что делают страховые компании, очень похоже на то, что делают банки. Но они выплачивают компенсации, если произошел страховой случай.

Последний пункт – финансы домохозяйств.

Теперь все подвергаем сомнению:

С чего мы решили, что финансы домохозяйств - это финансы, что они входят в систему? Если мы возьмем не юридические учебники, то в половине учебников это звено не выделяется. Применим тестовый критерий: участвуют ли деньги граждан в распределительных отношениях? Фонды для распределительных отношений? Если речь идет о том, что человек создает денежный фонд, но это лишь отложенное потребление. Это просто деньги, которые выполняют обычную функцию, просто реализация ее отложена во времени.

Раньше мы бы поставили знак равенства между финансами и государственными деньгами. Эхо до сих пор этого времени до нас доходит, люди часто так называют государственные деньги. Это не признак безграмотности, просто это значит, что либо человек родился в 18 веке, либо хорошо учился при социализме, потому что тогда финансы могли быть только государственными. Ведь ключ к социализму – установление государственно собственности на средства производства. Второго звена – финансов предприятий и организаций – не было. Банки тоже были лишь государственные.

Как быть с кредитом? Почему он обозначен вопросом? Что достается банку? Мы можем положить свободные средства на депозит, компания может положить их на депозит, да и государство тоже. Это значит, что банки формируют свой финансовый фонд за счет других звеньев финансовой системы. Где хранятся финансы? Чаще всего в банке. Банк не будет держать их мертвым грузом, он выдает кредиты. Государство может выпустить облигации, а государство получит себе деньги. Поэтому ресурсы получит государство.

Как только мы признаем кредит звеном финансовой системы, мы дважды посчитаем одни и те же деньги! Поэтому при такой структуре финансовой системы мы посчитаем одни и те же деньги. Поэтому, когда мы открываем учебники по финансам, там в половине учебников скажут, что им не нужен двойной счет. Другие говорят, что не бывает финансовой системы без банка. Методически нам удобнее включать кредит в финансовую систему.

Итог: финансы бывают и частные, и публичные. Деление есть, но отличить их точно невозможно всегда.

Лектор предлагает считать, что финансы граждан существуют. Если сказать на экзамене, что финансов домохозяйств не существует, то это надо будет доказать.

Еще одно усложнение: некоторые авторы утверждают, что есть шестое звено – собственно деньги. Лектор не согласен. Шестое звено можно назвать «финансовой инфраструктурой», фондовым рынком и так далее. В принципе, обе позиции справедливы, но надо понимать, почему так. Хаменушко: деньги в отдельное звено не надо выделять, поскольку все звенья в материальном выражение – это денежный фонд. Какого черта нам выделять деньги дважды? Деньги – это материя финансовой системы, а не отдельное звено.

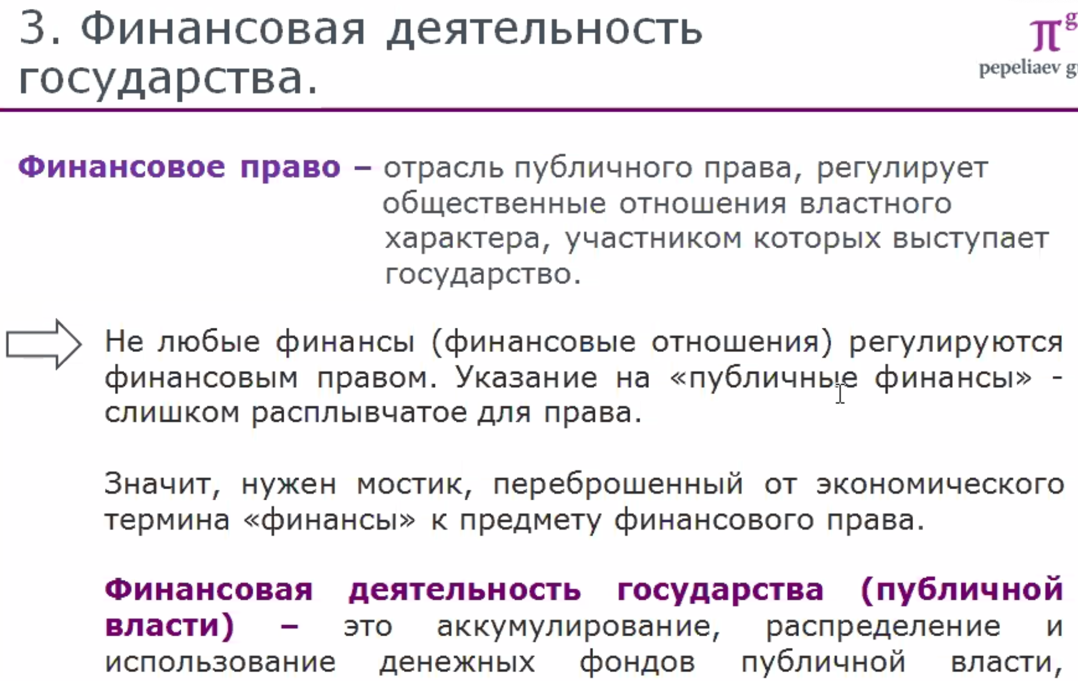

Финансовая деятельность государства

Не любые финансовые отношения регулируются финансовым правом.

«Мостик», который позволяет перейти от финансов к финансовому праву – это финансовая деятельность государства, то есть работа по аккумулированию и распределению собственных фондов. Осуществляется оно уполномоченными органами публичной власти. Мостик шаткий, потому что он создан из софизмов. Какие отношения должны регулироваться финансовым правом? Готовый ответ: должны регулироваться те отношения, которые связаны либо с аккумулированием средств в бюджете государства (в широком смысле), либо с распределением и «дележкой».

Когда мы покупаем булочку, мы выступили носителем налогового бремени. Денег в кармане становиться меньше, поэтому не стоит верить экономистам, которые это отрицают. Как покупатель мы оплачиваем налог и нас связывает частный контракт. На нас нет обязанности купить. А на продавце лежит правовая обязанность продать именно по цене + НДС. Это не его воля. Он связан государством, ему императивно предписано. Булочник как субъект вовлекается в налоговые отношения. Поэтому наш мостик неплохо работает, он позволяет понять, где должно распространяться действие норм ФП.

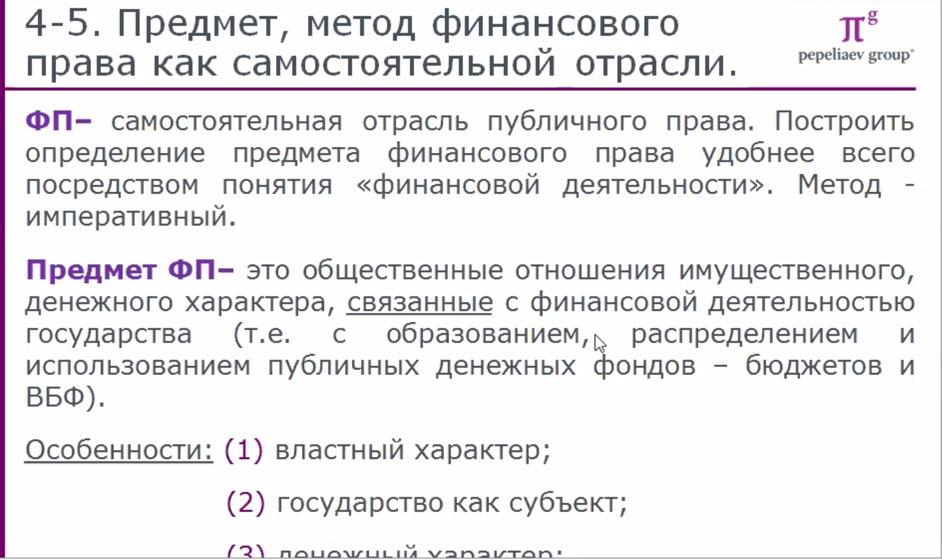

Предмет и метод

Если ФЛ не частное право, то это не кусочек административного права? Это же часть управленческих отношений. Долгое время, до 1953 года считалось, что управление в сфере финансов – это административное право. Но потом было обосновано, что ФП обладало собственным предметом правового регулирования. В разных странах все по-разному. В Германии это отдельная отрасль, а в странах англо-саксонских они вообще не парятся над делением. В рамках континентальной системы такое выделение понятно. Учебник 1978 Жан-Поль-Мари… - замечательное старье.

Почему мы не можем вернуть ФП в административное?

Предмет – общественные отношения имущественного, но не всегда денежного характера, их сущностный признак в том, что они связаны с финансовой деятельностью государств.

Расшифровка финансовой деятельности – там будет аккумулирование, распределение, а насчет использования будет сказано «организация использования». С чего это? Когда государство тратит деньги, это не финансовые отношения. Когда государство тратит деньги на собственные нужды, это не финансовые отношения; то же самое происходит с госзакупками. Это обычные меновые отношения без реализации государством властных функций. Чтобы не путать отношения, где деньги просто тратятся, мы говорим, что есть использование денежных средств и есть организация использования – план расходов, казначейство проверяет все платежные документы, разрешает совершить платеж. Все это организация. Процедура выбытия средств регламентируется ФП, а дальнейшие контракты (трудовые договоры, госзакупки) – нет.

Это все потому разжевано, что мы мало надеемся на разумность мыслящих существ… (с)

Когда нам покажется, что БК или НК написан языком, не имеющим никакой связи с русским – это не нормы права, это алгоритм для зомби. Это не хорошо и не плохо, это реалии.

Особенности системы ФП как отрасли

Учебник – Грачева, Ивлиева, Пепеляев примерно 2002-2004.

14 сентября 2020

Хаменушко И.В.

Структура отрасли ФП:

Финансовое право – отрасль беспринципная, нет общеотраслевых принципов (законность и федерализм не подходят). В финансовом праве общая часть находится лишь на стадии формирования. Если сбудутся мечты одержимых финансистов и появится общий Финансовый кодекс, может и общая часть появится.

Может, в финансовом контроле будет легче? Да. Потому что финансовый контроль – это объективное проявление контрольной функции финансов. В бюджетном, финансовом, валютном контроле все примерно похоже, но до единообразия еще очень далеко. Мы будем говорить, что отрасль делится на Общую и Особенную часть, но с большой оговоркой, институты Общей части еще предстоит сформировать. Финансовому праву лет 200-300. Если считать чуть пораньше.

Особенную часть можно структурировать по ядерному методу (яичница) – ядром финансового права будут нормы бюджетного права (как наполнить бюджет и в какой процедуре израсходовать его средства). Как мы наполняем бюджет? Все поступающие в казну средства зачисляем на единый счет федерального бюджета. Источники поступления средства в бюджет – это налоги. Это основной источник, но не единственный. 90% бюджета формируется из налогов. Другие источники использовать очень трудно. Поэтому нормы налогового права очень тесно связаны с бюджетным правом, иногда даже трудно их разъединить. Пример: три чтения бюджета – норма бюджетного права на все 100. Есть и нормы на стыке. Многие неудобства или же блага возникают как раз на стыке налогового и бюджетного права, потому что важно правильно заплатить налог.

Недавно появилась законодательная инициатива, которая здорово облегчит налогоплательщикам мысль. Зачем им морочить голову? Налогоплательщики могут заплатить все налоги одним платежом, а дальше администратор налогового дохода их распределит. Эта инициатива позволяет разграничить налоговое и бюджетное право. Задача налогоплательщика облегчится – просто заплатить. А государство будет раскладывать эти деньги по разным карманам.

За структурой отрасли стоит жизнь – наказанные налогоплательщики, которые ошиблись бюджетом и затраты.

И бюджетное, и налоговое право называются правом, возникает иллюзия, что это полноценные самостоятельные отрасли. Изучать их в отрыве друг от друга странно.

Есть ли третий институт в Особенной части финансового права? Есть подотрасль, которая детальным образом регулирует, как расходуются средства. В БК есть десяток статей, которые регулируют основы субсидирования. Но нормы более бухгалтерского плана есть уже вне БК. Как только в субсидиях возникает важный вопрос, надо ли возвращать остатки субсидии или нет, в бюджетном праве четких ответов нет. Регулирование организации использования средств надо выделить из бюджетного права и построить симметрично. Самая суть бюджетного права – это бюджетный процесс, процедура определения средств.

Поэтому рядом с бюджетным правом мы должны учесть налоговое право и государственные (бюджетные) расходы.

Вдруг выясняется, что расходов может быть больше, чем собранных доходов. Надо учесть один принцип (эмпирический, скорее), который был вычитан из учебников по французскому финансовому праву – приоритет государственных расходов. Государство не может отказаться от расходов, оставаясь при этом государством. Значит, что есть расходы, предопределенные самими функциями государства. На другой чаше весов у нас налоги. Государство в лице органов может устанавливать и повышать ставки налогов, если растут расходы. Вступает в силу неприятная зависимость – с ростом налоговых ставок собираемость налогов растет, по достижении определенных границ собираемость начинает падать. Люди либо прекращают бизнес, либо уклоняются или эмигрируют; сверхвысокие налоги собирать уже не может государство. Эта зависимость называется кривая Леффера. Эта зависимость не поддается математической формализации. Сама разница между доходной и расходной частями бюджета приводит к разрыву. Разрыв надо чем-то заполнять, поэтому появляется государственный кредит. Заимствования подчиняются определенным нормативным правилам. Но заимствования опасны, потому что могут быть излишние обременения. Отсюда жесткое регулирование на законодательном уровне и институт финансового права – государственный кредит.

Все, больше ничего нет в финансовом праве. Бюджетное право + налоги, госкредит, государственный расход.

Но оглавление учебника свидетельствуют, что в ФП есть еще что-то. Более удаленная «орбита», периферия Особенной части ФП – эти нормы испытывают тяготение ядра ФП, но их можно отнести и к административному (это валютное регулирование, регулирование денежной системы, банковское право, регулирование страхования, регулирование деятельности рынка ценных бумаг). Может работа рынка ЦБ регулироваться только ГП? Но туда надо подбавить административное регулирование. И банковская система также может работать. Но в силу традиции и объективных причин все эти институты считаются институтами Особенной части ФП. То же валютное регулирование – оно определяет, как нам совершать операции с иностранной валютой. Это имеет отношение к деятельности финансовой государства? В принципе нет. Но что тогда валютное регулирование? Оно примагнитится к административному. Но надо задуматься – для чего нам нужны правила поведения с валютой? Нам нужно избежать такой ситуации, когда налоги собираются в одной валюте, а расходуются в другой! Поэтому государство говорит – все расчеты в государственной валюте. Валютное регулирование существует не из мистических соображений, а просто по той причине, что бюджет формируется в национальной валюте и государство должно ее защищать.

Банковское регулирование – там те же резоны, но сильнее гражданско-правовая основа.

Периферия ФП – нормы, которые равным образом можно отнести к административному или гражданскому праву.

Финансовое законодательство:

Буйство кодексов – Налоговый, Бюджетный и огромное количество законов и подзаконных актов. Отдельного Финансового кодекса нет и его трудно помыслить. Притяжение ядра финансового права не настолько сильное. Одно время у нас была такая теория, что однажды специалисты по финансовому праву напишут кодекс. Но он вряд ли кому-то нужен.

Итог: речь идет о публичной отрасли права, которая регулирует не все денежные отношения, а только государственные.

Финансовый контроль:

Финансовый контроль как реализация функций финансов.

Основная идея довольно проста – доводится слышать, что очень уж разрастается аппарат ФНС или излишне глубокое проникновение налоговиков в деятельность ИП и ЮЛ. Это объективный процесс. По мере совершенствования финансовых отношений развивается и контрольная функция. Когда товарно-денежные отношения были простыми и деньги были монетные, мы платили булочнику наличными. Если на денежках не было прям следов крови, булочник не интересовался, откуда эти деньги. Но сейчас платежи в основном безналичные и деньги начинают оставлять след.

Только состояние бессмертной души никому не важно, все остальное подлежит контролю.

Отсюда затруднение в финансовом праве – речь идет о финансовом контроле государственном или вообще? Мы не сможем их разделить. Пример: после окончания юрфака вас на работе послали провести проверку на предприятии. Вы должны проверить сеть кондитерских. С чего вы начнете? Я бы начал с того, что поискал другую работу…

Начало – поискать бухотчетность предприятия. Поймете, чем оно занимается, какие активы и обязательства, кто поставляет им продукцию. Отсюда намечаются направления проверки. Ха какую ниточку потянуть, вы увидите из бухотчетности. Второе задание: проверить ООО «Мартышка и очки». Итог: государственный контроль за основу берет контроль бизнеса. Чтобы проводит финансовую проверку, государство берет за основу тот бухучет, который составляется в интересах бизнеса. Ни одна компания без этого не может не только из-за закона о бухучете, без учета и отчетности не дадут кредит организации, не заключим договор с покупателем. Поэтому для ведения бизнеса нужен отчет. Сам базис генерирует финансовые отношения, которые без учета просто невозможны. Это приводит к одному следствию – мы не можем сказать, где заканчивается государственный контроль и начинается просто контроль. Когда налогоплательщик сам контролирует свою деятельность, он считает в том числе и для ФНС.

Дадим определение государственного финансового контроля (но помним, что это контроль вообще). Надо ли нам давать формальное определение финансового контроля вообще? Нет, мы уже все сказали при функциях финансов.

Определение государственного финансового контроля, его целей и задач.

Это тоже пустое определение, но оно нужное. Мы создаем пустотность определений, но эта формализация позволяет внести большую точность и ясность в правовом регулировании. Нам надо все же отграничить госфинансовый контроль от иных схожих видов деятельности.

В учебниках это пишут неплохо.

Государственный финансовый контроль – вид государственного контроля (а это определение из административного права), осуществляемый уполномоченными организациями посредством специальных приемов и способов (метод), направленный на обеспечение законности в финансовой деятельности государства (благая цель). Это сближает очень сильно финансовое право с административным. Метод административный потому что.

Эти дозволенные приемы и способы и создают специфику финансового контроля. Пример: составление налоговой декларации – это не государственный финансовый контроль, но его предпосылка. Мы упорядочиваем информацию о своей деятельности и делаем ее доступной для внешней проверки. А проверка декларации налоговой – это уже госфинконтроль.

Смиритесь с тем, что мирно сосуществуют бок о бок финансовый контроль в целом и государственный финансовый контроль. Чтобы определить границы насилия и принуждения со стороны государства.

Может и не надо тратить бюджетные ресурсы на построение специальной систем контроля, а опираться на объективную контрольную функцию финансов? Пример: у налогоплательщика есть учет, он проверяется у аудитора. Раз отчетность достоверна, значит, все хорошо. Если же что-то не так, то пусть аудитор в рамках частноправовой услуги написал бы в заключении предупреждение, что отчетность имеет ошибки.

Цель! В целом государственный финансовый контроль пытается достичь законности финансовой деятельности государства!

ФНС проверяет, чтобы налогоплательщик заплатил налоги в точности с налоговым законодательством (недоплата, переплата проверяется). Нет задачи собрать налоги! ФНС контролирует законность финансовой деятельности государства, чтобы оно не брало чужое. Это идеализация, но к этому нам нужно стремится. Поэтому ФНС поправит налогоплательщика и в случае переплаты, и в случае недоплаты.

Поэтому распределение и перераспределение должно быть в соответствии с законами.

Одна ли это цель? На самом деле цель у нас развернется в трех аспектах. Будет казаться, что целей две или три.

Задача, которую мы понимаем как законность, это не только законность в смысле буквы закона, но и как эффективное расходование средств (потому что закон предписывает эффективно расходовать средства). Проверка эффективности расходования бюджетных средств – очень модное направление. Хаменушко считает, что ее проверить нельзя, но вы ему не верьте!

Вы – налогоплательщик. Фирма занимается разработкой компьютерных программ. Вы можете вообще не нанимать офис или наоборот. Как руководитель, вы можете ездить на самокате или купить машину. В зависимости от такой модели (показательное нестяжательство) мы больше сберегаем средства, поэтому прибыль больше, которую можно реинвестировать или распределить в качестве дивидендов. Но можно пойти по другому пути – без офиса и автомобиля я не смогу продать свой софт крупным корпорациям, надо выглядеть солидно. Это то, что КС РФ называет дискрецией предпринимателя. Поэтому если ФНС приходит и видит две фирмы, которые пошли по разным путям, можно одних наказать, а других похвалить? На поверхности вроде да, потому что один сильно раздул издержки и действует неэффективно. Но мы не знаем, что будет через какое-то время. Через 5 лет у него может быть огромная прибыль и выручка выросла. Это не наше собачье дело! Мы не в бизнесе, мы не проверяющие.

В бюджетном контроле проверяется целесообразность (совпадет с законностью, потому что целесообразность – сопоставление цели предоставления бюджетных средств) и эффективность, в налоговом – только законность! Запрет не означает запрета на проверку деловой цели расходов (связаны они с бизнесом или нет). Сказка Киплинга «Откуда взялись броненосцы?». Все очень расплывчато.

21 сентября 2020

Проверка эффективности финансовых операций. Ее проверяют по количественному критерию, но в частном хозяйстве есть очень простой критерий эффективности – это прибыль. Иначе будет убыток. Угадать полное равновесие гипотетически можно, практически такого не бывает. А в публичном хозяйстве нет такого критерия, поэтому проверить эффективность расходования бюджетных средств невозможно. Выдаем субсидию театру и цирку, говорим: обеспечьте посещаемость. У цирка будет больше посещаемость, но значит ли это, что он более эффективнее? Это все область оценочных суждений. Поэтому возникает иллюзия: процент наполняемости зала является средством проверки эффективности, но это просто зацепились за какой-то критерий. Эффективность вуза определяется баллом поступающих. Это конечно лучше, чем ничего, но не надо обольщаться. Сопоставимых по точности показателей эффективности нет.

Эффективность и целесообразность проявляется не всегда.

Направления финансового контроля. В центре финансового права – бюджетное право. Центр контроля – бюджетные отношения. Поэтому направления контроля примерно соответствуют подотраслям и институтам ФП. Гос. кредитного контроля нет – он охватывается бюджетным контролем.

Три направления, в которых финансовый контроль достиг максимального развития сейчас – бюджетный, налоговый и валютный контроль. Банковский надзор – тоже большой блок нормативного регулирования.

Не всегда цель финансового контроля будет охватывать кроме законности еще целесообразность с эффективностью – в бюджетном контроле проверяется все (целевое расходование средств, эффективность и законность), а в налоговом контроле кто подвергается? Налогоплательщик. Будем проверять законность исчисления и уплаты налогов? Конечно.

Будем ли мы проверять целесообразность уплаты налогов? И да, и нет. Целесообразность теряет всякий смысл, нас интересует просто, заплатил он или нет. пример с маркетинговым расходом. Закон требует документального подтверждения маркетинговых расходов и все. А если бы налоговый орган задался вопросом целесообразности или эффективности расхода? Он сказал бы: зачем вам маркетинг-то? Мы бы свалились в бездну оценочных суждений. Поэтому предмет проверки – лишь законность. Эффективность налогоплательщика оценит рынок. Если налогоплательщик действует неэффективно, его скоро не станет. С ФЛ заманчиво сказать: мало платите, потому что мало зарабатываете, вы неэффективны. Но налоговое право еще не регулирует, как и сколько мы должны зарабатывать. Поэтому бомжи свободны от упреков в организации деятельности неэффективным образом… а вот целесообразность налогоплательщика должна проверяться! Проверяем, нужна или не нужна ему сделка, мы впадаем в грех проверки целесообразности. КС говорил: налоговые органы не лезут в бизнес, налоговый орган советовать, подсказывать и наказывать не может за решение. С другой стороны, если мы видим, что у сделки есть исключительная направленность на уклонение от уплаты налогов, мы может принять концепцию цели сделки и начать думать – сделка нужна для целей бизнеса или только чтобы сократить уплату налогов? Может ли компания приобрести офисное здание? Если компания купит здание, она заплатит цену и 20% НДС. Смена владельца офисного здания сопровождается попаданием в бюджет 20% цены. Поэтому сделки могут структурировать иначе – компания покупает не здание, а другую компанию. Но стороны договаривались о покупки компании, единственный актив которой – это здание. На самом деле речь идет о покупке недвижимости. Наш налогоплательщик выбирал, что лучше – купить недвижимость или хозяина недвижимости? Если он совершает операцию с акциями, НДС не будет. Мы видим, что разница между сделками только в НДС, интерес в сделках один и тот же. Следовательно, выбор формы сделки – покупка акций или долей – может квалифицироваться как уклонение от уплаты налогов. Это статья 54.1 НК – трактует квалификацию сделок и действий с точки зрения того, есть ли иная цель сделки, кроме экономии на налогах.

Итог – органы не вдаются в вопросы обоснованности, эффективности налогоплательщика, но при этом расходы должны быть связаны с деловой деятельностью!

Финансовый контроль можно понимать двояко – деятельность некая, которая осуществляется так-то, так-то. Это описательное определение. Но можно присмотреться к нему с позиции глубинных целей – зачем он вообще нужен государству? Он встроен в систему управления финансами.

Цель финансового контроля – выявить нарушения, а также это обратная связь в системе управления финансами. Приемы и способы контроля не стоит связывать только с поиском нарушений. Они в первую очередь нужны для получения обратной связи. Если мы видим, что взимание какого-то налога приводит к большому количеству нарушений, это приводит к наказанию нарушителей, но надо еще задуматься – что не так с налогом? В налогах обратная связь может быть не так очевидна, а в валютном регулировании она просто необходима. В бюджетном регулировании обратная связь вообще на первом месте.

Проверка эффективности вступает в игру, когда нам важно понять, как получатель средств распоряжается ими, надо ли ему их давать? Не обязательно кого-то сажать, доводить до инфаркта. Просто важно узнать, что там внутри. Зачем бухгалтерский учет в любой компании? Чтобы менеджмент не занимался хищениями? Чтобы знать, какими операциями вообще компания занимается!!

Поэтому финансовый контроль надо понимать как поиск нарушений, как проверка исполнения и как элемент обратной связи в системе государственного управления в финансовой системе.

Итог: надо понимать финансовый контроль не как полицейский. Это не деятельность контролирующих органов по аналогии контролеров в автобусе. Финансовый контроль в первую очередь для того, чтобы понять, что вообще происходить в финансовой системе. А попутно можно привлекать нарушителей к ответственности.

На самом деле проверка эффективности, законности и целесообразности – это проблема, которая возникает каждый день.

Виды финансового контроля:

Глобально на виды его можно поделить как на слайде. 4,5 больших блока, а каждый будет дальше разворачиваться.

По субъектам делим на: (кто проверяет?)

Общегосударственный. Если проверка идет не по административному подчинению, в отношении любых лиц – это общегосударственный контроль. Пример – налоговые органы. Мы не находимся в прямом подчинении у налоговых органов, но они могут нас проверять.

По субъектам его легко разложить:

Есть президентский финансовый контроль – подразделение Администрации Президента.

Правительственный контроль – само правительство не будет им заниматься. Правительство глубоко встроено в бюджетный процесс. Утвердило федеральный бюджет, законопроект Минфина был обсужден на заседании и утверждён. Это предварительный финансовый контроль, происходит до совершения операций с позиций законности, целесообразности и эффективности.

Дальше есть парламентский финансовый контроль. Тоже ключевой участник бюджетного процесса, поэтому предварительный финансовый контроль при рассмотрении законопроекта бюджета.

Есть масса более конкретных ситуаций, когда надо проанализировать израсходование бюджетных средств конкретных получателем по конкретному проекту. Это институциональный финансовый контроль – Счетная палата ПФ. В законе ее деятельность называется парламентским контролем, но это не совсем так. Это независимый орган, нет прямого подчинения у парламента. Орган создается Парламентом. Надо разобрать правовое положение Счетной палаты подробнее, проработать ФЗ. Мнение лектора – Счетная палата равноудалена от ветвей власти, но в целом ее работа больше привязана к парламенту. Задача Счетной палаты – проверка финансовых операций на предмет их соответствия закону и на предмет эффективности (проверка расходования бюджетных средств). Вторая задача – экспертно-аналитическая. Надо выявить неэффективное бюджетное законодательство. Какой контроль осуществляет Счетная палата? По всем направлениям или по некоторым? В основном она проверяет, как расходуются средства, выделенные из бюджета. Счетная палата не будет заниматься банковский надзором, это слишком специализированно. Всякая налоговая льгота экономически может быть рассмотрена как форма бюджетного финансирования, поэтому Счетная палата проверяет применение налоговых льгот налогоплательщиком.

«Рабочие лошадки» финансового контроля. Созданы специально. Это Минфин и Федеральное казначейство + ФНС. Также сюда относится Банк России, хоть это и не ФОИВ. Не будем забывать, что Банк России обладает двойственным правовым статусом. У ЦБ есть функционал ФОИВ, отсюда контрольные (надзорные) полномочия за кредитными организациями + контрольные функции обычного кредитного учреждения (выдача кредитов), то есть рыночного субъекта и эмиссия. В системе разделения властей Банк России равноудален от законодательной и исполнительной власти. Банк России сам по себе.

Ведомственный (внутриведомственный). Есть прямое административное подчинение. Раньше финансовый контроль был представлен именно так, потому что СССР был устроен так, что принадлежащие предприятия закреплялись за ведомствами, в профильном ведомстве было контроль-ревизионное управление. Ревизия вдавалась уже во все подробности. После разгосударствления экономики ведомственный контроль утратил свое тотальное значение. Но он сохраняется там, где сохраняются разветвленные иерархические структуры – МВД, МЮ, Минобразования, Минздрав и тому подобное. Подведомственные учреждения финансируются через структуру своего ведомства. Министерство образования может проверять использование вузами субсидий силами своего контрольно-ревизионного управления в порядке подведомственности. Наиболее разветвленная система у Минобороны, но мы об этом не узнаем ничего. Это самый засекреченный финансовый контроль. Только специалисты МО знают его.

Внутрихозяйственный. Организуется непосредственно в предприятиях и организациях. Основа – бухгалтерский учет и финансовая отчетность. Есть ФЗ, регулирующий это – о бухучете. Любое ЮЛ обязано вести такой учет, хотя он может быть упрощенным при определенных условиях. Есть стандарты. Отвечает за ведение бухучета либо гендиректор, либо назначенный главбух. Генеральный директор – человек бизнеса, он не будет ручками вести бухучет. Очень часто предприятие пользуется дозволенной возможностью – по договору специализированная фирма этим занимается. Если происходит косяк, ответит все равно гендиректор. Бухгалтерский учет и отчетность создает информационную возможность проведения любого другого контроля, в том числе государственного. Налоговая проверка без него невозможна. Но даже если бухучета нет, вам не скажут «ступай с миром, ты убогий» (

на самом деле так и есть).Налоговая инспекция применяет расчетный способ налогообложения, используется информация о других налогоплательщиках с аналогичными видами деятельности. Если компания занимается розничной продажей винных изделий и у нее нет учета, налоги им посчитают исходя из того, сколько обычно подобные компании зарабатывают. И это будет иметь юридическую силу. Поэтому такой контроль должен быть, без него государство все равно руками не разведет. Проверять-то проверят, да и уголовное дело возбудят. В нормальной ситуации нужен хороший надежный внутрихозяйственный контроль. В чем основа налогового комплаенса? Налогоплательщик выстраивает систему налогового контроля, ведет надежный учет и это исключает риски нарушения налогового законодательства. Налоговый орган значительно сократит время проверки. Так и принимают решение налоговики – перейти на метод налогового мониторинга или применять выездные проверки.Независимый. Та же логика работает и здесь. Аудит не зависит ни от государства, ни от проверяемого субъекта. Поэтому мы его и называем независимым финансовым контролем. Общегосударственный финансовый контроль иногда называют госаудитом, это нормально. Он удален и от государства, и от частника. Он ведется либо индивидуальными аудиторами, либо фирмами. Раньше их деятельность лицензировалась, теперь перешли к саморегулированию. Полезно посмотреть закон об аудиторской деятельности. Состоялся переход с национальных стандартов на общепризнанные мировые стандарты. Для чего он нужен и откуда он берется? Информационная основа любого контроля – внутрихозяйственный контроль. «Ворон ворону глаз не выклюнет». Поэтому на любую деятельность желательно взглянуть со стороны, иначе люди могут тупо совершить ошибку, даже не желая зла. Он возник не потому, что государство повелело ему быть. Он возник в 18 веке в англосаксонских странах, потому что развилась акционерная форма собственности бизнеса. Акционер мог только смотреть на отчетность, но он не вникает в бизнес. Поэтому они стали нанимать бухгалтеров с опытом, чтобы они проверили книги и ответили, верен отчет или нет. Аудит возник самопроизвольно, был вызван к жизни усложнением финансовых отношений. Контрольная функция финансов таким образом проявляется, это объективирование во внешнем мире. В России есть определенная странность в возникновении аудита. Никакой рынок не мог создать у нас такие компании. Когда они стали нужны, еще существовал СССР – 1988. Возникли совместные предприятия, где с одной стороны было государство, а с другой – иностранные компании. старая советская модель министерского контроля не годилась. Иностранные финансы привели за собой новые методики финансового контроля. Поэтому государство сверху создало первую аудиторскую фирму в 1988. Особенность нашего аудита – он создавался не снизу, а сверху. Это наложило отпечаток на всю последующую деятельность аудиторов. Во главу угла ставились государственные интересы. Аудитор идет перед налоговой. Налоговая не может проверить всех. Поэтому аудитор под страхом выдачи заключения о недостоверности о бухотчетности проверяет компании, заставляет исправлять ошибки и совершенствовать в отчетности, и это повышает качество отчетов по всей стране. Акционеры, банки, глядя на отчетность, смотря – она заверена заключением аудитора или это самопальная отчетность? Понятно, что если она заверена, то доверие повышается. Свести аудит к оказанию услуг в сфере проверки – неправильно. У него есть государственная публичная цель.

Общественный. Получил развитие при СССР. Госпредприятия были чертовски неэффективны, но тогда этого не понимали. Его вели не созданные государством органы или организации, а организации, номинально общественные – комитеты народного контроля. Юридически не формализован, но он есть. Тем не менее газетчики могут раскопать что-то, что не могут раскопать аудиторы. Потому что аудитор – профессионал, он не следователь. Если речь идет об ошибке в применении финансового законодательства… пока была невинность в части знаний о деривативных сделках, они засчитывались за балансом. По ним была прибыль или убыток, но она не отражалась в счетах компании совершенно легально. Недобросовестные финансисты эти сделки использовали, чтобы манипулировать отчетами. Можно было продать опционы, получить опционную премию уже сейчас как чистый доход, приукрасить положение компании и смыться. А когда опционы надо исполнять, инвестиционная компания говорила ой… либо судиться, либо уплачивать… Иногда формализованная процедура финансового контроля не выявит нарушение, а оно уже есть. Хоть и новое, редкое. Тогда газетчики могут прийти на помощь.

28.09.2020

Рассматриваем отдельные органы.

Казначейство – эффективно работающая структура. Роль Минфина трансформируется – возникает отдельный ФОИВ – Росфиннадзор. Первоначально Росфиннадзор занимался только бюджетным контролем. Где-то в 2005 году ликвидируется Федеральная служба валютно-экспортного контроля. Куда девать полномочия? Валютный контроль же остался. Подкинули эти полномочия Росфиннадзору. В итоге большая половина служба продолжила заниматься бюджетным контролем, а другая половина занималась валютным, и это свело Росфиннадзор в могилу. Он засекал ситуации, когда деньги отмывали, но сделать с этим ничего не получалось. Накопился чуть ли не триллион невзысканных штрафов за нарушение валютных операций. Полномочия Росфиннадзора распределили между федеральным казначейством (любой финансовый контроль в бюджетной сфере), а валютные полномочия ушли в ФНС – наиболее эффективный финансовый орган. Конфетку не сделали, но стали заниматься более полезными вещами. Им приходится заниматься и бесполезными вещами, но они умудрились сделать много хорошего. Поэтому на слайде Росфиннадзор ликвидирован.

На этом слайде еще есть Росфинмониторинг со знаком вопроса. Непонятно, относить их деятельность к финансовому контролю. Дело в том, что он занят поиском преступников, выявляет преступления – отмывания денег. И он занимается выявлением финансирования терроризма. Росфинмониторинг ищет признаки этих составов преступления, а финансовый контроль – это вообще о другом. Поэтому инструментарий финансового контроля не заточен под выявление преступников, это лишь побочный результат. Цель диктует более широкий инструментарий у Росфинмониторинга. Но на самом деле это лишь надстройка к силовым органам. Поэтому его оставим со знаком вопроса.

Формы финансового контроля

Такое деление полезно, если вы работаете министром финансов, а так – оно довольно теоретическое.

Предварительный контроль – предшествует совершению финансовой операции

Текущий – совпадение во времени. Его не бывает. Очень трудно что-то контролировать в процессе совершения операции. Возвращаемся к парадоксу Зенона. Говорим: в бюджетном процессе парламент осуществляет текущий контроль. Глобально – да, если смотреть на него, как на протяженный во времени цикл. С позиций всего цикла в целом контроль будет текущим. Надо мыслить категориями «финансовый год», «тысячелетие» … А если думать об отдельных операциях, то он либо распался на предварительный, либо на последующий. Один пример текущего контроля – пересчет денежных средств в момент выдачи заработной платы кассиром предприятия. Тут и выдача средств как финансовая операция, и пересчет. Если вы возразите, что это не финансовая операция, И.В. с вами с удовольствием согласится.

Последующий – операция уже сделана, проверяем ее законность, целесообразность и эффективность. Применяются меры административной или даже уголовной ответственности. Его будем применять не для обратной связи, а если захочется собрать побольше штрафов с нарушителей. Можно дать налогоплательщику зайти в своем грехопадении куда подальше, а потом взыскать недоимку и пеню года так за три. Пеня могла сравняться по размеру с недоимкой и даже превзойти. Нам не важно, соблюдается закон или нет, мы просто хотим привлечь к ответственности виновных. Режим законности не устанавливается, чем больше виноватых – тем лучше. Чем дальше стоят во времени мероприятия от проверяемой операции – тем лучше.

Долгое время контроль был всегда последующим. Сейчас в силу рационализации финансового контроля мощно выстрелил предварительный и текущий контроль.

Чем хорош предварительный? Превенцией. Только планируем финансовую операцию, а она уже тестируется с позиций законности, целесообразности и так далее. Он предотвращает совершение нежелательного действия. Исторически первым примером предварительного контроля был валютный контроль. Уполномоченный банк тестировал поступившие платежные документы и решал – это разрешенная операция или нет? И мог ее вообще не проводить. Такой контроль просто отсекает все, что противоречит законодательству. Не все операции тестируются предварительным контролем. Предварительный контроль видим те вещи, которые легко поддаются алгоритмизации. Например, капитальные операции могут быть запрещены или ограничены. Банк легко видит – ему принесли платежное поручение на капитальную операцию или на текущую? И банк легко может эти операции тормознуть. Когда предварительный контроль не сработает? Обычная экспортная операция. Компания продает товары на экспорт. Валютный закон возлагает на нее бремя – обеспечить получение экспортной выручки. На стадии предварительного контроля вы ничего не сделаете, мы не знаем, заплатят экспортеру или нет. А если ему не заплатили, то радостно включается последующий контроль и приезжает проверочка. Органы валютного контроля штрафуют экспортера на всю сумму экспортной выручки. Это кажется не очень справедливым? Да, так и есть, но таково наше законодательство. Бьют того, кого могут достать.

Методы финансового контроля.

Как делаются контрольные мероприятия? Какие приемы и способы? Метод – устойчивая совокупность приемов и способов контрольной деятельности, (хотелось бы, чтобы она была закрепленная законом). Методы – процессуальные формы контрольной деятельности. Методы – некая процессуальная оболочка контрольной деятельности.

У нас будет 5 методов. Пришли работать в налоговый орган, говорят: проведите проверку. Мы знаем, какие методы у нас есть. В Счетной палате говорят – проведите ревизию, и мы знаем, что за этими словами стоит. Это идеальная картина мира, пока что все не так. Деление на методы имеет случайный и произвольный характер, а отдельные приемы и способы производятся вне процессуальной формы.

Сидит налогоплательщик, делает бизнес, а инспектору стало скучно. Он вызывает гендира на беседу. Он должен идти? Спрашивает у юристов. Вы краснеете и говорите: мы не знаем, потому что общение с налоговыми органами проводится либо в формате выездной проверки, либо в формате камеральной проверки. Но у них есть право требования объяснения, и нигде не написано, что для таких объяснений необходимо назначение налоговой проверки. Легкие контрольные действия – опросы, допросы, истребование документов происходят вне назначенных проверок. Внепроцессуальное применение контрольных действий – отдельный нерв этой темы.

Откуда мы возьмем те приемы, из которых сконструируем методы? Это как запчасти, которые все разложатся на две-три группы: либо приемы фактического контроля, либо приемы документального контроля. Это зависит от источника информации. Если ваш источник – документ, замшелая хартия, то вам нужны приемы документального контроля, если ваш источник – исследование объектов в натуре или люди, следует использовать приемы, которые годятся для работы с материальным миром. Тогда мы применяем фактический контроль. Человек для вас – факт, но одновременно и загадка.

Перечислим приемы фактического контроля: это получение информации от изучения предметов материального мира в натуре.

Инвентаризация

Контрольная закупка

Опрос

Допрос

Изначально фактический контроль понимался попроще. В советские времена нужды в углубленном погружении в деятельность в предприятии не было. Тогда проводили ревизии или проверки по документам. Когда надо понять – данные в документах расходятся с жизнью? Используется инвентаризация. А проверка документов и инвентаризация – если позволяли выяснить признаки хищения – подключался уже правоохранительный орган. И в аналогах ОРД начиналось расследование хищения. Финансовый контроль шел либо довольно поверхностно по документам, либо сразу все переходило в модус уголовного преследования. Сейчас стало и проще, и тяжелее. Государство больше не собственник всего. Бизнес для него – это налогоплательщик, а потом уже получатель бюджетных средств. Поэтому оно проверяет не как хозяин, а как получатель налогов и как инвестор. Это значит, что проверка должна быть мягче или жестче? По факту это означает, что проверка носит более углубленный характер. Государство не понимает бизнес, оно и не должно его понимать. Чтобы понять бизнес, нужно большее углубление в его деятельность. Раньше налогоплательщик государство не очень волновал, потому что налоги носили формальный характер. Теперь документальный контроль усилен, мы увидим тут и осмотры, и экспертизы. Инструментарий похож на инструментарий следователя в УПП – проверки, допросы, экспертизы. Процессуальная форма налогового контроля похожа на уголовный процесс. Но есть и экзотика – контрольные закупки, обмеры, измерения фундаментов – все, что позволяет получать информацию от созерцания предметов в натуре.

Контрольная закупка – если прямо не разрешена госоргану, тот ее делать не может.

Но применимость методов надо смотреть в каждом отдельном случае. Когда придет клиент и скажет: я получил решение о проведении контрольного действия. Это законно? Мы начинаем думать – сначала мы спрашиваем: кто вышел с проверкой? Если ФНС – смотрим НК РФ. Смотрим, налоговый орган вышел с проверкой соблюдения налогового или же валютного контроля? Если валютный, то права и обязанности усечены – нет допросов, опросов, только документальный контроль!!!! И валютном контроле акт проверки вам не выдадут. Только по ходатайству могут направить копию. А процедуры возражения нет вообще. После акта сразу протокол об административном правонарушении и скоро вынесения постановления о привлечении к ответственности.

Для ориентации в методах надо сразу все – и представления о видах органов финансового контроля, и о формах, и о методах. Реальная картина – хаос, в квадрате или же в кубе. Уровень хаоса снижен принципиальным образом по сравнению с 1990-ми.

В БЮДЖЕТНОМ КОДЕКСЕ ФИНАНСОВЫЙ КОНТРОЛЬ ПЕРЕПУТАН С БЮДЖЕТНЫМ КОНТРОЛЕМ. Там более узкое понятие «бюджетный контроль» отождествлено с «финансовым контролем». Из-за этого легко запутаться.

Эта теория позволит сориентироваться в море фактов.

Фактический контроль разобрали. Это все возможные мыслимые приемы и способы, позволяющие извлекать информацию их людей и вещей. Но они должны быть разрешены данному органу власти.

Документальный контроль – набор приемов и способов, характерный для 19 века…

Формальная проверка – есть ли требуемый реквизит?

Логическая проверка – указано, что счет за продовольственные товары, а сумма астрономическая

Математическая проверка

Методы финансового анализа – счет позволяет все перевести в деньги, какие затраты на покупку или какова выручка от продажи продукции. Физическую реальность мы переводит в финансовую форму. Вся деятельность любого госоргана, предприятия, ФЛ с помощью такого оформления оцифровывается и предстает перед нами в виде финансовой информации. Может проанализировать входящие и исходящие денежные потоки и с помощью сложных формул можем выявить расхождения. Финансовый анализ помогает выявить эти расхождения. Но его руками делать не будем.

Юридическая проверка – пошли в налоговый орган, проверяем налогоплательщиков. Проверяем затраты. Действительные или недействительны ли договоры. Обнаруживаем, что мы нашли огромную черную дыру – договоры с вымышленными фирмами.

Поменялось ли что-то в связи с тем, что сейчас 2020 год? Большевики говорили, что социализм есть учет и электрификация всей страны, они понимали учет очень специфично. Это был учет, организованный с помощью бумажных носителей. Изменение произошло с появлением цифровых технологий.

Третья группа – цифровой контроль. Источник контрольной информации – электронный документ. Но для документального контроля применимы все те же приемы. Однако электронная форма позволяет легко обобщать данные. В основе по-прежнему финансовый анализ и статистика, применить их сложно, но сама идея очень проста: обрабатываем большие массивы данных и выбираем отклоняющиеся показатели. Проверяем одного торговца спиртным. Может у него правда маленькая выручка. А может, у него черный оборот. Проверяем нескольких. Где-то на двадцатом нам уже не хватит ресурсов, мы не можем сравнить то, что проверяет другая команда. А если вы инспектор теперь, то может одним нажатием вызвать информацию о характерных оборотах спиртным в данном регионе. Мы можем пойти дальше. В ситуации с проведением выручки через черную кассу уже не возникнет. Решена проблема, над которой бились люди в Российской империи. Покупатель, приходя в магазин, следит за чеком, для него будет очень подозрительно, если ему не пробьют чек. Вряд ли торговцы будут массово предлагать оформлять мимо кассы. Потому что позвонят куда следует. Поэтому вся розница – прибежище теневого бизнеса – загнана в электронные кассы. Электронная касса передает данные сразу в ФНС. Бизнесмен продал – ФНС об этом знает еще до его бухгалтерии.

АСК НДС-2 – автоматическая система контроля НДС-2, чтобы устранить проделки налогоплательщиков с НДС. Вторая система – АИС налог-3. В ней сделано то, чего не удавалось сделать тысячелетиями – собрана информация о нас всех как о налогоплательщиках.

Весь контроль оцифрован, но в налоговом это наиболее зримо, там многие вещи легко оцифровать. Параметры деятельности уклонистов будет подозрительно выглядеть.

Непонятно, выделять отдельный цифровой метод или нет.

Можем ли мы сделать такую табличку, где в одной колонке напишем эти способы, а в другой распишем, что для них характерно? Можно попробовать. Но методы начнут сливаться между собой.

На слайде они расположены от простых к сложным.

Обследование предполагает общее ознакомление с деятельностью проверяемого субъекта. Пример – ситуация, когда аудитор приходит к потенциальному клиенту и решает, заключать с ним договор на проведение аудита или нет. Вопрос не только в вознаграждении. Он скорее всего не возьмется за проверку организации, если она будет в бардаке. Поэтому он попросит ознакомиться с некоторыми документами – отчетность компании, данные в СПАРК (информационная база данных), может просить информацию о договорах и судебных разбирательствах и составит общее представление о своем клиенте. Может, еще и поговорит с гендиректором – собеседование — это фактический контроль. Обследование проходит эпизодически.

Наблюдение – исключительно документальный контроль. Так построен валютный контроль. Мы ставит контракт на учет в уполномоченном банке, который будет вести наблюдение. Оно постоянное. Именно так построена работа налоговых органов. Общение посредством стандартизированной отчетности – это использование наблюдения. Это очень удобно для получения обратной связи (важнейшая цель финансового контроля). Сейчас появился налоговый мониторинг – тотальное наблюдение, абсолютно вся информация. Когда можно видеть весь бухучет в режиме реального времени. В мониторинге могут запросить объяснения.

Анализ основан на применении методов финансового, математического и статистического анализа. Он разрешен Счетной палате, а ФНС не может его проводить, но может назначать финансовую экспертизу, которую будет проводить эксперт.

Проверка – с ревизией разницы нет никакой. В советские времена под ревизией понималась полная ревизия хозяйственной деятельности, но она сейчас никому не нужна. Проверка в прежние времена была только документальной. Сейчас разница размыта. Проверки с ревизиями бывают и комплексные. Проверки камеральные – проверяющие сидят у себя и не выезжают на объект. Выездная – посещение объекта, наибольшее вторжение в сферу деятельности проверяемого лица. Все осмотрят. Могут не назначать опросы, но в коридоре с кем-нибудь поговорят. Встречная проверка – проверяют вас, а вопросы задают вашим контрагентам. Также может поделить проверки и ревизии на плановые и внеплановые.

Ревизия – контрольное мероприятие, которое сочетает фактический и документальный контроль.

Сейчас центр тяжести смещается к наблюдению как к текущему контролю или даже предварительному.

Комплаенс. Когда мы разбирали виды финансового контроля, мы говорили о внутрихозяйственном. Комплаенс – мы стремимся свести риски нарушения законодательства к минимуму. Для этого нужно надлежащая организация внутрихозяйственного контроля. Налоговый контроль и налоговый комплаенс сходятся между собой. Заключается соглашение о мониторинге и взаимодействии, ты свободен от проверок, но ведется налоговый мониторинг, который предполагает возможность обсудить налоговый учет сложных сделок до того, как будет сформирована налоговая декларация. Можно заранее проговорить понимание сделки и избежать неприятностей.

5.10.2020

Тема: бюджетное право

Порядок вопросов совпадает с практикумом. Поскольку учебника нет, сохраняются элементы непредсказуемости.

Понятие бюджета.

Структура бюджета.

Бюджетное планирование.

Бюджетное право как подотрасль ФП.

Бюджетная система и бюджетное устройство.

Бывают ситуации, когда государству приходится спасать своего кормильца – бизнес.

Понятие бюджета. Если мы сталкиваемся с вопросом определения бюджета, надо будет дать минимум три ответа с разных точек зрения. Для экономиста это одно, для получателя бюджетных средств другое, для юриста – третье.

С материальной точки зрения: в 1990-ые мы бы сказали, что это пустота. Сейчас это деньги, которые государство аккумулирует в своем распоряжении. Мы понимаем бюджет как сами денежные фонды, как правило, централизованные. Они централизованы в руках единого государства и могут быть направлены на определенную цель. Они централизованы в том смысле, что бюджетные средства и хранятся централизованно. Это была непростая задача при переходе от СССР к РФ. потому что изначально единого бюджетного счета не было, около 6 лет старались сосредоточить все операции в Федеральном казначействе на едином счете. Теперь у субъектов отдельные счета тоже в казначействе. У муниципалитетов тоже есть свои отдельные счета. Но исключения есть. Для международных операций РФ может открывать счета за рубежом, они будут учитываться все единого счета. Но общее правило таково: одно публично-правовое образование имеет один счет. Борьба была долгая, в 1996 году создали Казначейство, ключевая идея была такая – оно будет держать деньги на одном счете для одного публично-правового образования. Долго сопротивлялся Таможенный комитет (сейчас ФТС). Какой-то ФОИВ мог сказать, что он не хочет переходить на казначейское обслуживание, это удивительно. Тогдашняя ФТС лет 10-12 продолжали получать таможенную пошлину не на казначейский счет, а на счета банка. Им было приятно подержать эти деньги в своих руках. Очень долго держал оборону Пенсионный фонд. Они говорили, что они не могут хранить эти деньги на едином счете, но их тоже загнали на казначейское обслуживание. Последние инсургенты переведены на обычное обслуживание. В 21 веке никто не будет хранить денежный фонд в виде запаса золотых монет. Это поток денежных средств восходящий и нисходящий. В годовом измерении суммы колоссальные – 23 триллиона входящих и исходящих средств в обороте. А с точки зрения конкретного момента остаток на бюджетных счетах может быть и нулевым, и отрицательным, и Минфин прибегает к краткосрочным заимствованиям. Поэтому не надо думать, что деньги сначала накопили в сундуке, а потом расходовали. Сейчас это не так работает. Говорим «фонд», но понимаем скорее денежный поток. Если в бюджете образуется денежный разрыв на некую дату, например, на 5 октября 2020, может случится так, что на данный день поступления в бюджет меньше, это кассовый разрыв. Минфин должен в таком случае осуществлять финансовое управление средствами бюджета, то есть материальным денежным потоком – так балансировать поступления и выплаты, чтобы не сталкиваться с кассовыми разрывами, а при случае закрывать их краткосрочными кредитами.

С экономической точки зрения: бюджет будет пониматься не только как материальное воплощение, но и как определенное общественное отношение по поводу формирования и распределения денежного фонда публичной власти. Нас интересует больше правовая оболочка. Нам интереснее, как урегулированы права и обязанности вовлеченных в процесс лиц. Если такую работу пустить на самотек, она быстро превратиться в собачью свалку. Поэтому отношения тщательно регулируются правом.

С юридической точки зрения: бюджет – это план бюджетной власти. Для юристов важен именно план использования денежного фонда. В чем задача права? Систематизировать увлекательный процесс сбора и распределения денежных средств. Если мы хотим получать деньги из бюджета, нам интересно материальное понимание. А для юриста важнее ФЗ о федеральном бюджете, некий финансовый план государства. Но план был и в Древнем Египте, суть не в этом. Может ли мы их учетные системы отождествлять с бюджетом? Нет. это не любой финансовый план, это план, утвержденный представительной властью. Бюджет очень сильно вставлен в систему сдержек и противовесов при разделении властей. Бюджетные вопросы – основа самого принципа разделения властей. Сложилось так, что расходы и налоги – исполнительная власть, а санкционирует это Парламент. Так зародилось в средневековой Англии. К концу 18 века становится общим для всех, что бюджет требует санкционирования представительной власти. Поэтому надо договорить, что это финансовый план государства, принимаемый в форме закона (акта представительной власти, то есть ФЗ, закона субъекта РФ, нормативного правового акта муниципального образования).

Нам важнее значимость бюджета для системы сдержек и противовесов при разделении властей. В любой стране сейчас мы наблюдаем примерно одинаковую картину: законодательная власть рассматривает проект бюджета, вносит поправки, исполнительная власть исполняет бюджет и отчитывается перед представительной властью об этом. Придется смириться с двойственной природой. Мы говорим, что бюджет – это фонд. Но это и некие общественные отношения. И в то же время это некий финансовый план.

Разноплановость природы бюджета порождает двойственность подходов к этому плану. Бюджетное законодательство для бухгалтера – это усложненный план счетов. Вы недоумеваете, что он довольно странный, потому что учитывает только операции с денежными средствами, но при этом он должен быть полным и всеобъемлющим. Это специфическая часть бухучета. А если смотреть на бюджет глазами конституционалиста, нам любая операция не важна. Нам важно, чтобы общая картина доносилась корректно до представительной власти, и чтобы она могла всерьез увидеть все вопросы, разобраться и проголосовать. Эти подходы немного конкурируют друг с другом. Бюджет как бухгалтерский документ будет бесконечным и будет совпадать с картиной, которую Минфин изо дня в день видит в системе учета средств федбюджета. Но эта картина слишком велика для бюджетного процесса. Для голосования не нужно так много знаний, должен быть определенный уровень раскрытия информации. Наш федбюджет утащило в сторону бухучета и финансовой отчетности, он стал всасывать в себя лишнюю информацию. Бюджет стал собирать в себя избыток информации. Это не хорошо и не плохо, это естественно.

Студент может забить на лекцию, а преподаватель – нет. Больше разницы между ними нет.

У бюджета должны быть две функции: фискальная в широком смысле и регулятивная. Бюджет нужен, чтобы собрать деньги и профинансировать необходимые расходы государства, но этот процесс неизбежно будет оказывать управленческое воздействие на общество. Это позволяет говорить об управлении в финансовой сфере как о реализации властных полномочий государства в распределении денежных средств, это реализация финансовой политики государства. Каждый второй рубль в нашей стране перераспределяется через бюджетную систему. В широком смысле слова можно сказать, что мы сталкиваемся с реализацией государственной бюджетной политике. Ее долгосрочные черты воплощены в бюджетном законодательстве – это генеральное направление, заданном БК РФ и законами субъектов.

Если в Минфине на едином счете федерального бюджета образуется текущий свободный остаток денежных средств. Что с ним сделать? Можно оставить его на счете. Тогда для Минфина деньги учитывает Федказначейство на едином счете, который открыт в ЦБ РФ. это деньги налогоплательщиков, которые лежат в ЦБ. Они могут так там и лежать, но могут размещаться на депозите. Либо держать его в абсолютно надежном хранилище в ЦБ или отправить их на депозиты в частные банки под проценты – это вопрос текущей бюджетной политики. Есть глобальные вопросы – будет ли у каждого субъекта РФ свой бюджет? Это решается в КРФ. Но есть и еще более оперативные вопросы. И есть совсем частности – что делает изо дня в день тот орган исполнительной власти, в руках которого находится денежный фонд? У него есть предписание в ФЗ о бюджете. Но это не исчерпывает всей технологии работы с этими деньгами.

Основные направления налоговой и бюджетной политики на 2020 год. Мы увидим всю тщетность бюджетного планирования, потому что никто не мог спланировать 2020 год, находясь в октябре 2019. Огромная и красивая бумага ныне годится как исторический документ.

Тщетно все сущее…

Продвигаемся дальше.

Структура бюджета. Хороший бюджет пишется из трех строк. Уровень раскрытия информации – ключевая вещь в искусстве ФП. Есть вещи, которые относятся к области чистого искусства. На одном полюсе – бесконечно подробный бюджет, который не может осмыслить ни один человек. На другом полюсе – бюджет из трех строк: доходы, расходы и разница между ними. Дальше этих трех строчек дальше никто не читает. Те, кто читает, умножают скорбь, не умножая знания. Это все адвокатские штучки. Ключ к пониманию бюджета – сначала три строчки (в статье 1 ФЗ о бюджете), а потом детализация. С дефицитом все понятно, он чаще всего случается. Расходов больше, чем доходов. У государства есть расходы, которые оно не может не произвести. От них нельзя отказаться, можно лишь подсократить, иначе это не будет государством вообще. В бюджетном праве начинает действовать эмпирический принцип приоритета государственных расходов. Он просто есть. Это не значит, что любой каприз должен быть удовлетворен, но все равно есть неизбежные расходы. С доходами чуть больше свободы, потому что основной вид доходов – налоги. Но возникает диалектическое противоречие между предзаданностью расходов и уровнем экономического развития.

Где-то общество выдерживает нагрузку в 70% налогов, а где-то уже при 30% налогоплательщики эмигрируют. Это эффект кривой Леффера. Мы еще будем об этом говорить. Прогрессивное налогообложение ФЛ – люди быстро попадали чуть ли под 45%. Из-за инфляции доходы очень быстро начинали попадать в категорию сверхдоходов. В итоге поступления от налогов стали ничтожно малы. А когда отказались от прогрессивной шкалы, собираемость выросла в 10 раз. Это была специфическая ситуация, но факт остается фактом – повышаешь ставки, собираешь меньше, и наоборот. И оцифровке эта зависимость не поддается.

Поэтому дефицит и профицит – коварные слова. Невозможность в полной мере управлять доходами приводит к тому, что дефицит объективно возникает либо как запланированная картина, либо как результат исполнения бюджета. Дефицит как план не страшен. Минфин определенным образом понимает, как будет управлять разрывом между расходами и доходами – разместит ЦБ. То же самое, что делает любой работяга – стрельнет пятерку у соседа. Поэтому дефицит на уровне планирования сам по себе не страшен. А если дефицит сложился как результат исполнения бюджета – это плохо. Какие-то расходы остались просто непрофинансированными. Привлечение заемных средств – способ покрытия бюджетного дефицита. Скорее всего дефицита в результате вы не увидите, он будет уже покрыт заимствованиями. Там не будет дефицита как убытка, как это бывает у компаний.

Есть такое воззрение, что небольшой дефицит полезен, стимулирует экономику, так как государство предъявляет повышенный спрос либо само, либо через служащих. Дефицит – собираемся потратить деньги, которых нет. Это трата денег, которых нет. Можно либо позаимствовать (государство говорит: я хочу разместить облигации, банки хотят их купить, бегут в ЦБ за финансированием, ЦБ эмитирует деньги, поэтому покрытие дефицита все равно идет через эмиссию, хоть и косвенно), это не страшно, либо напечатать, но так мы запускаем механизм инфляции. Небольшой дефицит – количество денег начинает расти. Говорят, что это оказывает живительное действие до поры до времени.

Обратная ситуация – это профицит. Вполне может случиться при резком экономическом росте. Потому что налоги неохотно снижают. Они будут поступать все больше и больше. В 2019 был небольшой, но все-таки рост экономический, в бюджете был некоторый избыток. Профицит может быть плановой величиной или же финансовым результатом. Профицит может быть как план и как результат. Это одновременно и правильно, и неправильно. Профицит как план – вещь не очень хорошая, потому что он отходит от приоритета расходов. На уровне плана можно запланировать операции в ноль, это идеальное бюджетное планирование, а кейнсианцы хотят легкого изящного бюджетного дефицита, а сторонник патерналистского государства хотят профицита (налогоплательщики глупы, надо деньги у них отобрать, собрать в казну и использовать на стратегические цели). Все правы.

Технически профицита как запланированной величины в российском бюджете быть не может, потому что он устроен с помощью бюджетного правила. Смысл его: если какие-то доходы носят экстраординарный характер, они абсорбируются в Фонде национального благосостояния. Кубышка выделана внутри бюджета. Есть предзаданные сутью государства расходы, есть доходы. Мы понимаем уровень развития экономики, прогнозируем налоговые поступления и видим, что их стало многовато. Мы их технически не пишем в колонку «профицит». Мы пишем «направление этих средств в Фонд национального благосостояния», с позиции бюджетного учета это расходная операция. Поэтому профицит есть, но технически его как бы нет, он поглощается Фондом.

Мы свободны от обязанности понимать, надо так делать или нет.

Есть еще резервный фонд – но его уже нет. это история успеха. Когда был спад в 2014, средства этого фонда позволили пройти государству этот спад без снижения расходов.

Это самый простой подход к структуре, дальше становится только сложнее.

Бюджетная классификация. Если бы они составлялись каждый раз, как Бог на душу положит, был бы ужас. Но есть наработанная история бюджетов. Для того чтобы информацию за разные финансовые годы можно было бы сравнивать между собой, чтобы бюджеты были понятны, предусмотрена бюджетная классификация. Она нужна и юристам, и исполнителям. Для юристов она нужна, чтобы составить бюджет как план и потом отчетность о его исполнении. Это делается по статьям, подразделам и разделам. И технический исполнитель, который сидит на учете, записывает каждый доход и расход с кодами. Никакая информация не потеряется.

Бюджетная классификация – группировка доходов, расходов и источников покрытия дефицита с присвоением каждой классификационной единицы своего цифрового кода. Поэтому бюджеты пишутся по единой классификации, их можно сопоставлять внутри страны и за разные периоды времени. Главное, что это позволяет автоматизировать бюджетный учет. В конце 1990-ых меня занесло в Минфин, и на каждом этаже в огромном количестве кабинетов сидели тетки и считали на счетах. Сейчас все считается автоматически. Это достигается за счет того, что каждая операция пронумерована и поддается алгоритмизации.

Бюджетная классификация достаточно поучительна. К налоговым доходам относятся пени за нарушение налогового законодательства. А уголовные и административные штрафы туда не относятся. Отсюда четко видно фискальную направленность налогового администрирования, следы ея остались.

Классификация доходов простая, а классификация расходов сложная. Она ведется по трем направлениям. Один расход кодируется, сначала отвечая на вопрос «зачем?» - функциональная классификация расходов. То есть описываем, на что нужен этот расход. Национальная оборона – один код. Охрана природы – второй. И так далее. Это очень укрупненно. Потом все надо детализировать. Вступает в ход ведомственная классификация, вопрос «кто будет тратить?». Расходы на оборону могут идти по линии МО или МВД. Каждый расход надо промаркировать с точки зрения функционального назначения и с точки зрения ведомственной принадлежности. Это все очень абстрактно, на конституционном уровне раскрытия, но важен и экономический уровень раскрытия информации. Это классификация будет называться экономической.

Итог: доходы делят по видам, а расходы – с функциональной позиции, с ведомственной и с экономической (счетно-бухгалтерской, когда мы делим расходы на текущие или капитальные. Это описание хозяйственных операций начинается. Капитальные – затраты на капитальное строительство. Появляется слово КОСГУ – классификация операций с сектором государственного управления).

Вместо старой средневековой классификации появилась КОСГУ – мы маркируем расход с точки зрения хозяйственной деятельности в госсекторе. К счастью, нам глубоко в это лезть не надо. Это стыковка между бюджетным правом и бухучетом в госсекторе.

КОСГУ приводит к тому, что у нас начинает в бюджетный учет подтягиваться весь бухучет. В КОСГУ будут учитываться не только расходные операции, но и доход от продажи имущества, доход от оказания платной образовательной услуги. КОСГУ начинает собирать всю информацию в государственном секторе. Глядя на эти сведения, мы думаем: у нас бюджетное учреждение получило доход. Чей доход? По этой логике в 2007 году БК РФ занесло. В доходы бюджета начали подтягиваться операции всех бюджетных учреждений. Университет оказывает платные услуги – а доход этот у РФ. Хотя деньги эти остаются в распоряжении Университета. ГП говорит, что это деньги универа, а бюджетное право говорит, что средства заработало бюджетное учреждение, и на уровень хозяина начинают подтягиваться деньги созданных им субъектом. Все кончилось хорошо, решили, что доходы автономных и бюджетных учреждений не равны доходам бюджета. Поэтому все осталось по-старому. Только казенные учреждения пострадали. Они полностью финансируются учредителем, поэтому и доходы такого учреждения принадлежат учредителю.

Дефицит бывает и технический.

Классификация источников покрытия бюджетного дефицита – заимствование (государственный кредит), приватизация, доходы от продажи имущества из государственного материального резерва (запаса). Это три официальных пути.

На всех уровнях публично-правовых образований есть бюджеты.

С одной стороны, самостоятельные бюджеты, с другой стороны – необходимость единообразия. Сгоряча заодно сделали единый общий федеральный закон о бюджетной классификации. Наслаждайтесь… потом поняли, что это жутко неудобно. Как бы ни были стабильны налоги, дьявол кроется в деталях и приходится вносить поправки по 300 раз в году. И регулирование бюджетных отношений субъекта и муниципалитета законом начинает вступать в противоречие с КРФ. Поэтому теперь она в виде Методических рекомендаций (это жесточайший закон). Формально у нас бюджетная классификация в виде рекомендаций, это подзаконный нормативный акт, но его обязательность обеспечивается тем, что ты не получишь дотаций и субсидий из вышестоящего бюджета при неповиновении.

Назад к понятию бюджета! Важная деталь.

Мы договорились, что у нас три определения бюджета. В юридическом определении получилось, что это финансовый план государства, облеченный в форму закона. Бюджет – это закон или план в форме закона? Это план в форме закона. Это животное в форме змеи. Закон о бюджете – и закон, и не закон. У него нет того наполнения, которое обычно есть в законах. А в бюджете мы видим цифры, непохожие на нормы, они предельно конкретны. В бюджете не будет абстрактных расходов. Всегда принцип подведомственности работает. То есть нормы закона о бюджете конкретны. Это распорядительный акт. Но ни одна копейка не тратится на основании закона о бюджете. Он говорит «в принципе, отводит N денег…» Но нужны процедуры составления смет, длинная процедура, утверждаются лимиты бюджетных ассигнований. Поэтому бюджет очень конкретен, но он не является актом прямого действия.

По доходам то же самое: цифры доходов нормативны? Вроде да, но… Надо помнить о том, что это финансовый план государства, не совсем закон.

12.10.2020

Продолжаем тему «бюджетное право».

Продолжаем с момента «бюджетное планирование».

Конституирующие признаки бюджета – это финансовый план, который эксплуатирует форму закона. Процедура принятия этого закона похожа на законодательный процесс. Мы находимся в системе разделения властей, поэтому для бюджетного процесса распределение полномочий немного смещено. Мы привыкли, что законодатель в обычном процессе может все, а применительно к бюджету перевес остается у исполнительной власти. Законодательная инициатива есть только у Правительства, есть только один проект. Почему закончился СССР? Потому что закончились деньги. Сейчас планирование идет от финансов, это хорошо, позволяет жить по средствам.

Требования к бюджету: полнота (приятная глазу), достоверность и прозрачность.

Полнота – должны быть отражены все операции, абсолютно все доходы и расходы государства должны найти отражение в бюджете соответствующего уровня. Если есть финансовые операции секретные, они все равно включены в бюджет, но не публикуются такие статьи. Если требование нарушение, это по-прежнему бюджет, но плохой.

Достоверность – правовой принцип, требование, по доктрине – это требование. По законодательству – принцип, прямо закрепленный в БК. Это требование отличается от полноты – все финансовые операции могут найти отражение в бюджете, но насколько это будет достоверное отражение? Достоверность – ее надо достигать по максимуму. Не надо преувеличивать сложности в составлении достоверного бюджета. Все его параметры предзаданы нормативно или экономически. Планировать доходы можно достаточно точно, потому что валовый доход – очень инерционная штука. Даже при падении СССР он так медленно падал, что наблюдатели могли не заметить этого. Сейчас можно опираться на бюджетные показатели с огромной степенью уверенности. События большой страны, связанные с адской пандемией, цепляют ее очень поверхностно. Доходы предзаданы налоговой системой. Оставшаяся доля – доходы от приватизации и безвозмездные поступления + штрафы, их легко прогнозировать. По расходам достоверность тоже вычисляется чуть ли не автоматически. В БК есть расходные обязательства и бюджетные обязательства. Бюджетные обязательства – вносят дух сбалансированности в БК. В доходах доходы предзадаются налогами. А что предзадают расходы? Обязательства, которые на себя взяло государство. Они могут следовать из закона. Обязательства могут быть заданы текущими контрактами: из трудовых контрактов с преподавателями складывается сумма, которую университет должен из года в год направлять на уплату зп. Какие-то обязательства вытекают из международных договоров – членские взносы в ООН. Есть и обязательства более низкого уровня – вытекают из законов. Некоторые вытекают вообще из контрактов. Поэтому маневр не очень большой. Государство не может перестать выполнять свои функции, и количество бюджетных обязательств будет примерно похожим из года в год. Поэтому, когда мы слышим благородные призывы к сокращению государственных расходов, мы тут же упремся в несокращаемость расходов. Если не затуманивать бюджетные показатели специально, они получаются достаточно достоверными. Поэтому пользоваться прогностическим материалом – проект закона о федеральном бюджете на 2021 год и плановый период 2021-2023.

Прозрачность бюджета – он не должен быть перегружен информацией, но из трех статей бюджет не напишешь.

Если мы говорим о просто бюджете, мы имеем в виду финансовый план в форме закона. Но есть консолидированный бюджет – он не принимает форму закона, ему это не нужно. Дело в том, что в сложно устроенном государстве бюджетов несколько (да и в унитарном даже). В федеративном государстве будет минимум три уровня. На каждом есть самостоятельный бюджет, который объединен в консолидированный бюджет, это статистическая информация, математическое сложение показателей бюджетов всех уровней. Для чего он нужен? Представим, что у нас есть 10 пакетиков вискаса, думаем, сколько надо его. Надо сложить всех кошек, и надо посчитать, сколько им нужно пакетиков. И на уровне государства есть определенное количество источников и определенное количество субъектов, которые взимают эти налоги. Надо понять, какова нагрузка налогами. Надо посмотреть, сколько все муниципальные бюджеты пропускают денег через себя, на высших уровнях то же самое, потом сложить. Иначе федеральная власть выпустит бюджет без учета региональных и муниципальных налогов. В итоге на федеральные не останется средств (в жизни все наоборот). Когда парламент рассматривает проект закона на следующий год и определяет точность бюджетных показателей, он смотрит сведения о том, как исполнялся он в прошлом году и смотрит консолидированный бюджет.

Доходы и расходы в цифрах обычно совпадают с номером года… загадки.

На 2021 год бюджет сведен с солидным дефицитом. Он солидный и кругленький, потому что Россия может себе позволить такую роскошь. С чего бы это вдруг? Три триллиона рублей дефицита – порядка 3% ВВП, ничтожно мало. Опасные показатели начинаются от 10% ВВП. А 3 процента легко закроются заимствованиями. Это не признак жизни не по средствам, а признак того, что Минфин уверен в репутации РФ. У нас блестящая кредитная история, хотя в 1991 году в это поверить было нельзя.

Бюджетное планирование. Легче всего заглянуть в недалекое прошлое. Было время, когда бюджет создавали задним числом. Бюджет в 1990-ые писали, как курсовую: сначала план: как хотим, потом пишем работу и в конце меняем план. Если посмотреть, все ли законы подвергались корректировкам? За любой год да. Все меняли. Это не значит, что у нас плохое бюджетное планирование, но есть одна тревожная вещь. Секрет Полишинеля – нефть. Множество бюджетных показателей пляшут от цены на нефть. Бывают поправки негативные, связаны с тем, что цена оказалась ниже. Есть бюджетные правила, которые позволяют негативное влияние убрать, но не полностью. Бюджетное правило убирает резкое влияние налогов, прямо завязанных на цене нефти – на добычу полезных ископаемых и вывозная таможенная пошлина. Если нефть дорожает, избыток нефтяных доходов автоматически попадет в Фонд национального благосостояния, пересматривать бюджет не надо. А если дешевеет – деньги будут подтягиваться из Фонда национального благосостояния. Но не все автоматически меняется бюджетным правилом, поэтому нужны поправки в бюджет. А если доходов больше, чем запланировано, они аккумулируются в Фонде, но не всегда они должны там лежать нетронутыми. Избыток можно отправить на текущие нужды. Поэтому поправки могут сделать, чтобы достать деньги из Фонда и направить их на дополнительное финансирование программ развития.

Самое надежное планирование какое? Кейнс учил, что долгосрочное. В долгосрочной перспективе мы все мертвы, а он оптимист. Но самое надежное – краткосрочное, ее можно худо-бедно спрогнозировать. То есть на финансовый год. Он не всегда может быть календарным. Это давняя традиция, идущая от праздника урожая. В англосаксонских странах финансовый год привязан к дате сбора урожая. В РФ это календарный, у нас всегда урожай.