Содержание

|

ВВЕДЕНИЕ........................................................................................................... 1. Характеристика магазина………………………………………………….. 1.1 Организационная характеристика………………………………………… 1.2 Основные технико-экономические показатели………………………….. 2 Теоретические аспекты текучести кадров…………………………………. 2.1 Методические подходы к управлению текучестью кадров…………….. 1.2 Методика проведения анализа текучести кадров на предприятии…….. 3 Проблема текучести кадров………………………………………………… ЗАКЛЮЧЕНИЕ………………………………………………………………… Список использованной литературы…………………………………………. |

3 6 6 10 22 22 32 37 43 45 |

Введение

Персонал организации является основным ресурсом компании. Сегодня большинство руководителей убедились в важности вопросов кадровой политики. И только удачно подобранный трудовой коллектив, команда единомышленников способны реализовать стоящие перед компанией серьезные задачи.

Понятие «текучесть кадров» в широком смысле обозначает изменения в составе членов организации, в ходе которых одни сотрудники увольняются, а их должности занимают новые люди. В узком смысле этот термин относится к выбывающим членам организации во втором случае текучесть кадров подразделяют на добровольную, когда человек сам уходит из организации, и принудительную, когда его увольняют по тем или иным причинам.

Сокращение текучести кадров входит в состав задач и функций службы управления персоналом и в настоящее время осуществляется постепенно при выполнении процесса управления человеческими ресурсами в рамках улучшения системы менеджмента качества по всем направлениям деятельности.

Одной из важных и сложных проблем управления является обеспечение устойчивости при функционировании предприятий и организаций и снижение тем самым негативных эффектов феномена цикличности. Сегодня неустойчивость развития экономики непосредственным образом проявляется в росте текучести персонала организаций всех видов и форм собственности.

Текучесть зависит от множества факторов (специфики бизнеса, территориального расположения фирмы, стадии развития компании, квалификации, образования и возраста сотрудника), поэтому каждая компания определяет свой идеальный уровень сменяемости персонала.

В российской производственной сфере оптимальной считается текучесть около 10%. В активно растущем бизнесе, особенно на стадии массового найма, уровень текучести может составлять чуть более 20%. В ресторанном и страховом бизнесе 30% ежегодной смены сотрудников не вызывает беспокойства, а для некоторых розничных сетей даже текучка 80% считается нормальной.

В крупных городах с большим рынком труда средние нормы по всем отраслям варьируются от 10% до 20%. А в небольшом провинциальном городе этот показатель может составить всего 5% только потому, что в данной местности гораздо меньше возможностей найти другую работу.

Отличается процент нормы и для разных уровней персонала: для управленческого звена текучесть не должна превышать 5%, для линейного персонала 10-30%, для неквалифицированного персонала - 80%. Замечено, что чем ниже квалификация, тем больше стремление к перемене места работы.

И все же норма текучести кадров зависит не столько от каких-либо стандартов, сколько от кадровой стратегии компании. Практика показывает, что основная причина увольнения - недовольство работников своим положением.

Для многих компаний высокая текучесть кадров - одна из самых актуальных проблем. Поэтому важно научиться управлять текучестью персонала: выявлять ее причины, вести статистику и вовремя принимать соответствующие меры.

Если в компании существует высокая текучесть кадров, нужно постоянно искать замену уходящим сотрудникам, проводить адаптацию и обучение новичков. Компании с высокой текучестью кадров сложнее формировать имидж привлекательного работодателя и создавать благоприятный климат в коллективе. Поэтому неслучайно текучесть персонала - это один из основных показателей, характеризующих эффективность системы управления человеческими ресурсами в компании.

Цель- разработать мероприятия по снижению текучести кадров, а также формирование управленческой деятельности.

Информационной базой для написания отчета по практике послужила финансовая и бухгалтерская отчетность магазина. Для написания отчета по практике была изучена и проанализирована научная и периодическая литература по да Характеристика объекта исследования

1.1.Краткая историческая справка.

Индивидуальный предприниматель, представляет собой коммерческую организацию – учрежденную одним лицом для осуществления предпринимательской деятельности в соответствии с действующим законодательством РФ. Общество является юридическим лицом с момента государственной регистрации, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в суде.

Текстильный магазин « Домашний» зарегистрирован как ИП, которое начало свое существование в ноябре 2003 года. Она представляет собой магазин. Сбыт товаров готовой продукции происходит населению города Костромы и гостей города.

Этот магазин реализует продукцию текстиля для дома, это:

- подушки, одеяла;

- домашняя одежда (халаты, сорочки и т.д.);

- постельное белье.

Целью магазина является реализация текстильной промышленности, удовлетворение спроса населения и тем самым получение прибыли предприятия.

Разработка системы целей начинается с определения основной общей цели организации – четко выраженная причина ее существования – обозначается как ее миссия. Значение соответствующей миссии, которая формально выражена и эффективно представлена сотрудникам организации невозможно преувеличить. Выбранные на ее основе цели служат в качестве критериев для всего последующего процесса принятия управленческих решений. Поскольку организация является открытой системой, она может выжить, в конечном счете, только если будет удовлетворять какую – то потребность, находящуюся вне ее самой. Чтобы заработать прибыль, необходимую ей для выживания, фирма должна следить за средой, в которой функционирует. Поэтому именно в окружающей среде руководство подыскивает общую цель организации. Чтобы выбрать соответствующую миссию, руководство должно ответить на два вопроса: «Кто наши клиенты?» и «Какие потребности наших клиентов мы можем удовлетворить?». Миссия фирмы заключается в представлении населению продукции народного потребления и в извлечении прибыли от реализуемой продукции.

Магазин характеризуется как частная фирма.

В настоящее время структура фирмы выглядит следующим образом:

1. Склад, в котором хранится реализуемая продукция.

2. Административный офис, в котором находятся: генеральный директор, бухгалтерия, отдел снабжения и сбыта, отдел продаж (магазин).

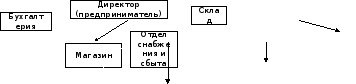

Структуру управления фирмы можно представить в виде следующей организационной диаграммы (рис.1)

Рис.1 Структура управления фирмы

На рис.1 представлена структура управления фирмы. Как видно из рисунка во главе фирмы стоит директор, который несет ответственность за всех остальных сотрудников. Директору подчиняется бухгалтерия, отдел снабжения, магазин и склад.

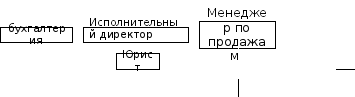

Структуру

управления предприятием можно изобразить

и по-другому

Рис.2 Структура управления фирмой

Таким образом, во главе фирмы стоит директор. У него в подчинении находится все ниже стоящие сотрудники. Директору подчиняется: бухгалтер, бухгалтер, администратор магазина, продавцы, кассиры, начальник склада, грузчик.

В состав линейных руководителей первого уровня входят:

- директор;

- главный бухгалтер.

Линейные полномочия это уровня, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным. Именно линейные полномочия предоставляют руководителю узаконенную власть для направления своих прямых подчиненных на достижение поставленных целей.

Например, директор обладающий полными линейными полномочиями по распоряжению его ресурсами, может использовать деньги фирм на покупку любого товара путем отдачи распоряжения бухгалтеру произвести платеж. Этот директор также может иметь право принять решение, каких сотрудников следует принять на работу, какой оклад должен устанавливаться для каждой должности, а также выбирать руководителей подразделений и устанавливать цели для фирмы.

В состав линейных руководителей второго уровня входят:

- менеджер по продажам и снабжению;

- начальник склада;

Когда линейное руководство сталкивается с проблемой, требующей специальной квалификации, оно может пригласить соответствующих специалистов на временной или постоянной основе и таким образом сформировать консультативный аппарат.

В обязанностях этих специалистов входит консультирование линейного руководства в их области знаний. Наиболее часто консультативный аппарат используется в области права, новейшей или специальной технологии, обучения и повышения квалификации, а также консультация по работе с потребителями.

Полномочия линейных руководителей дают право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Полномочия штабного персонала ограничиваются правом планировать, рекомендовать, советовать или помогать, но не приказывать другим членам организации выполнять их распоряжения.

Полномочия административного аппарата были вначале ограничены консультациями линейному руководству, когда последние обращались за советом. Когда аппаратные полномочия сводятся к рекомендательным полномочиям, предполагается, что линейное руководство будет обращаться за консультациями к консультативному аппарату, когда потребуются его знания. Но линейное руководство не обязано так поступать.

Рекомендательными полномочиями на данном предприятии наделены все линейные руководители I звена и ряд руководителей II звена по решению директора.

Высшее руководство может расширить объем полномочий аппарата, давая ему право отклонять решения линейного руководства. Цель: установление системы контроля для уравновешивания власти и предотвращения грубых ошибок. Наиболее широко используются в правительственных организациях.

Согласно принципу единоначалия работник должен получать полномочий только от одного начальника и отвечать только перед ним. На предприятии можно рассмотреть следующую ситуацию: Директор фирмы наделил Менеджера по продажам и снабжению фирмы полномочиями по управлению предприятием. Менеджер каждый месяц предоставляет директору отчет о деятельности предприятия, о доходах, расходах, отчеты по продажам. В организации, которая придерживается этого принципа, все формальные коммуникации должны направляться по цепи команд. Лицо, у которого возникла какая-либо проблема, не может обратиться через голову своего непосредственного начальника к руководителю высшего ранга по данному вопросу.

В соответствии с принципом Эйзенхаузера задачи бывают различные:

Важные и срочные – получение большей прибыли, снижение издержек.

Важные, но несрочные - разработка дополнительных видов услуг, возможность повышения квалификации работников, разработка повышения культуры организации.

Срочные, но неважные – приобретение нового инвентаря.

Организационная структура управления предприятием ориентирована на выполнение следующих задач: Список условий для хранения и сбыта продукции и услуг, повышение уровня эффективности труда, обеспечение освоения и поставки на рынок новых видов продукции.

По типу структуры управления магазин «Домашний» относится к линейной структуре управления. Линейная структура управления основывается на принципе иерархии. Во главе каждого управленческого подразделения находится руководитель, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

К ее положительным сторонам относятся:

- существует четкое разграничение ответственности и компетенции.

- простота контроля.

- быстрые и экономичные формы принятия решений.

- подчиненность, персональная ответственность.

К ее отрицательным сторонам относятся:

- высокие профессиональные требования к руководителю, который должен иметь обширные разносторонние знания и опыт по все функциям управления и сферам деятельности.

- отсутствие звеньев по планированию и подготовке решений;

- перегрузка менеджера высшего уровня;

- сложность решения вопроса при отсутствии менеджера.

Рассмотрим цель, задачи, функции работы каждого из подразделений представленные в таблице 1

Проанализировав таблицу, можно сделать вывод о том, что всего подразделения выполняются важную роль в фирме. Если одно из подразделений будет отсутствовать, то вся цепочка, по которой движется продукция до конечного потребителя, будет нарушена. Бухгалтерия выступает в роле контролера в финансово – хозяйственной деятельности фирмы ИП, отдел по снабжению и сбыту осуществляет неотъемлемую часть в жизни фирмы.

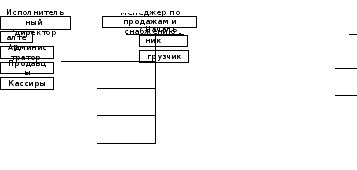

Информационные взаимосвязи должностного лица как по горизонтали, таки вертикали на примере директора.

Рис.3 Информационные взаимосвязи исполнительного директора

Рассмотрим взаимосвязь «Генеральный директор – менеджер по продажам»:

- Утверждение решений, выдача заданий, различные административные распорядительства.

взаимосвязь «Бухгалтерия - директор»:

Обеспечение должностными инструкциями, штатным расписанием подразделений, информация о системах оплаты труда различных категорий работников.

Сведения о численности работающих по периодам, по профессиям, по подразделениям, сведения для аттестации рабочих мест: списки работников на льготное пенсионное обеспечение по периодам.

взаимосвязь «Исполнительный директор - Генеральный директор»:

Предоставление на утверждение основных кадровых документов.

взаимосвязь «Исполнительный директор-Юрист»:

Информация о приказах, распоряжениях, хищения имущества, наказаниях за нарушение трудовой дисциплины, необходимые данные для подготовки судебных и арбитражных дел.

Эффективность управленческого труда – категория социально – экономическая, она раскрывает взаимосвязь результатов управленческой деятельности, выраженных технико – экономическим и социальным результатом, с расходами на их достижение. За общий критерий экономической эффективности управленческого труда принимают максимальный результат.

Данный магазин имеет линейную структуру руководства, что облегчает работу в магазине. Все работники подчиняются непосредственно директору магазина , который и является индивидуальным предпринимателем.

1.2 Основные технико-экономические показатели

Рассмотрим динамику основных технико-экономических показателей организации за 2009-2011 гг. (Табл.2)

Таблица 2

Основные технико-экономические показатели

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2011г., в % к 2009г. | ||

|

Численность работников, чел. |

20 |

20 |

29 |

+ 45 | ||

|

Численность АУП, чел. |

3 |

3 |

3 |

0 | ||

|

Средняя заработная плата, тыс. руб. в год |

10 |

10 |

12 |

+ 20 | ||

|

Основные фонды, тыс.руб. в год |

640 |

700 |

984 |

+54 | ||

|

Оборотные средства, тыс. руб. в год |

3000 |

4500 |

5000 |

+ 67 | ||

|

Производственная площадь, кв.м |

84 |

84 |

84 |

0 | ||

|

Рентабельность, % |

4 |

6 |

8 |

+100 | ||

|

Общая выручка,руб |

36760 |

62472 |

89428 |

+110 | ||

|

Общая себестоимость,руб |

34980 |

57790 |

80560 |

+110 | ||

|

Прибыль до налогооблажения, руб |

1780 |

4502 |

8868 |

+400 | ||

|

Чистая прибыль, руб |

1350 |

3420 |

6740 |

+350 | ||

В начале своей работы штат сотрудников составлял 20 человек, но к 2011 году он увеличился на 45%, т.е. стал составлять 29 человек, а численность административно – управленческого персонала осталась неизменной. Также повысилась заработная плата, т.е. в среднем она увеличилась на 20%. Как видно из таблицы 1 производственная площадь со, но в будущем руководство планирует расширить свои площади. Что касается рентабельности предприятия, то ее можно рассчитать по формуле:

Р общ = Чистая прибыль / себестоимость *100%

Рентабельность в 2009 году оказалась 4%, а к 2011 году рентабельность предприятия повысилась на 2% т.е. стала составлять 6%. К 2011 году рентабельность предприятия растет большими темпами и она стала составлять 8 %. Сравнивая 2009 и 2011 годы, то можно сказать, что рентабельность изменилась на 100 % со знаком «+».

Определив основные технико-экономические показатели, рассмотрим структуру денежной выручки по различным видам продукции реализуемой

организации.. Данные представлены в таблице 3.

Таблица 3

Объем и структура денежной выручки на предприятии

|

Вид продукции |

2009 г. |

2010 г. |

2011 г. |

В среднем 2009 – 2011 гг. |

| ||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

| |||||

|

Постельное белье |

35 651 |

97 |

43 674 |

70 |

57 093 |

68 |

50 383,5 |

69 |

| ||||

|

Подушки |

_ |

- |

2 512 |

4 |

8 722 |

9,6 |

5 617 |

7,4 |

| ||||

|

Одеяла |

_ |

- |

7 962 |

13 |

8 245 |

10 |

8 103,5 |

11 |

| ||||

|

Домашний текстиль |

_ |

- |

969 |

1,5 |

2 091 |

3 |

1 530 |

2 |

| ||||

|

Полотенца |

_ |

- |

630 |

1 |

919 |

1,1 |

774,5 |

1 |

| ||||

|

Бижутерия |

_ |

- |

1 296 |

2 |

3 509 |

4 |

2 177,5 |

3 |

| ||||

|

Сувениры |

_ |

- |

_ |

- |

781 |

1 |

390,5 |

0,5 |

| ||||

|

Скатерти |

_ |

- |

_ |

- |

751 |

1 |

375,5 |

0,5 |

| ||||

|

Детский текстиль |

_ |

- |

3 892 |

6 |

4 297 |

5 |

4 094,5 |

6 |

| ||||

|

Шапки, шарфы |

_ |

- |

_ |

- |

305 |

0,4 |

152,5 |

0,2 |

| ||||

|

Халаты, сорочки |

1 109 |

3 |

1 537 |

2,5 |

1 715 |

2 |

1 626 |

2 |

| ||||

|

Всего |

36 760 |

100 |

62 472 |

100 |

89 428 |

100 |

75 950 |

100 |

| ||||

|

| |||||||||||||

Как видно из таблицы 3 фирма развивается Доходы предприятия за 2009-2011 увеличились больше ,чем в 2 раза на 243%.Это обусловлено тем, что в этот период вводится новый ассортимент реализуемой продукции .Как видно из данных «лидерское» положение в денежном эквиваленте продукции на всем протяжении данного периода занимает постельное белье. Правда к 2011 объем выручки за постельное белье снижается на 70%, что обусловлено расширением ассортимента. Так же из таблицы видно , что по отдельным видам ассортимента объем выручки увеличивается за период с 2010 по 2011, а по некоторым наоборот – снизился. За этот период объем выручки увеличился на 240%, по дом. текстилю на 200%.,бижутерии на 200%. Тогда как объем выручки по одеялам снизился на 13,1% , на дом .текстиле на 16,7%.

Далее рассмотрим объем и структуру издержек магазина в таблице 4.

Исходя из данных таблицы 4 видно, что на предприятии наибольший удельный вес в структуре издержек производства является себестоимость изделий в размере 87,59 % в 2009 году, 91,98% в 2010 году и 90,86 % в 2011 году. При этом доля заработной платы в структуре издержек уменьшается с 7,89 % - в 2009 году до 5,54 % в 2011 году, это связано с увеличением объемов реализации продукции. Остальные затраты магазина можно считать незначительными в размере 1,51 % - начисление на заработную плату, при этом увеличение начислений на заработную плату происходит за счет увеличение ставок налога.

Для более полной характеристики магазина необходимо рассмотреть основные показатели эффективности магазина, представленные в таблице 5.

Таблица 5

Основные показатели эффективности производства

Из таблицы 5 видно, что объем продаж продукции за анализируемый период подлежит увеличению более чем в 2,43 раза, на это в большей степени повлияло увеличение спроса на продукцию, при этом рентабельность реализованной продукции увеличивается 5,09 % до 11,01 %. Показатель рентабельности очень низкий для торгового предприятия, за счет этого происходит увеличение выручки, т.к. цены на реализуемую продукцию не высоки по сравнению с конкурентами данного предприятия. Так же можно отметить , что прибыль предприятия увеличивается более чем в 4,98 раза, на это повлияло снижение издержек по сравнению с выручкой, тогда как выручка увеличивается на 143,28 %, издержки увеличиваются на 130,3 %. Фондоотдача предприятия имеет тенденцию к повышению, но фондоотдача слишком мала за анализируемый период, это связано с тем, что на предприятии большинство основных средств – арендованное имущество. Коэффициент оборачиваемости увеличивается за счет чего время оборота оборотных активов сокращается на 9 дней, это так же показывает об увеличении спроса на реализуемую продукцию.

Рассмотрим основные показатели эффективности и экономичности системы управления. (Табл.6)

Таблица 6

Показатели эффективности и экономичности системы управления

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2010 г. в % к 2008 г. |

|

Удельный вес численности АУП % |

15 |

15 |

15 |

- |

|

Расходы на содержание на 1 АУП в тыс. руб. в мес. |

3 |

4 |

5 |

+67 |

|

Средняя зар.плата АУП руб. в мес. |

20 300 |

20 300 |

25 000 |

+23 |

|

Объем реализации продукции на 1 АУП тыс.руб. в год |

12 253 |

20 824 |

28 152,3 |

+130 |

|

Удельный вес з/п АУП % |

30,5 |

30,5 |

22 |

-27 |

По данным таблицы 6 можно сделать вывод, при неизменном составе численности персонала, довольно высоко поднялся процент объема реализованной продукции, это говорит о том, что организация работает эффективно.

Таким образом, исходя из вышесказанного можно сделать вывод о том, что в данном магазине увеличивается рентабельность с 6 % до * %, это связано с увеличением наценки, при том выручка так же увеличивается, за счет увеличения объемов продаж магазину потребовались больше продавцов на 9 человек. Также можно сделать вывод о том, что данный магазин динамично развивается.