МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Щоденник – звіт

з науково-дослідної практики

студента 2 року навчання в магістратурі

факультету "ОБЛІК І АУДИТ"

спеціальності 8.03050901

Дмітрієва Аліна Вікторівна

2013-2014

навчальний рік

Зміст

Структура звіту

Титульний лист

Бланк відгуку керівника

Лист індивідуального завдання

Таблиці з результатами аналізу літературних джерел

Таблиці з результатами аналізу авторефератів

Рецензія на наукову статтю чи автореферат

Аналіз статистичного матеріалу, поданого у додатках

Зміст дипломної роботи

Оформлений вступ до дипломної роботи

Структурно-логічна схема дипломної роботи

Стаття чи тези доповідей

Додатки (перелік статистичного матеріалу)

1. Відгук керівника

2. Лист індивідуального завдання

3. Аналіз літературних джерел

Для того, щоб написати наукову роботу, необхідно перш за все визначитись з ключовими поняттями, що будуть використовуватися. Так, у дипломній роботі «Формування інформаційної бази для аналізу і аудиту фінансового стану підприємства» було визначено наступні ключові поняття: фінансовий стан підприємства, аналіз фінансового стану, економічний ефект, економічна ефективність, інформаційна база аналізу і аудиту фінансового стану підприємства.

Надалі

за ключовими поняттями проводиться

пошук літературних джерел та їх аналіз:

розуміння того, що буде використовуватися

при написанні, а що – ні, порівняння

наукових робіт, формування зауважень.

Отже, дка

технології обліку та аналізу запасів

та їх вплив на фінансовий стан

підприємства"ими поняттями, що будуть

фігурувати.

Таблиця 1

Список опрацьованої літератури

|

Тип літературного джерела |

Перелік назв джерел |

Режим доступу до джерела |

Кількість оброблених джерел, шт |

|

1 |

2 |

3 |

4 |

|

Фахова періодика |

«Незалежний аудитор», «Фінанси, облік і аудит», «Актуальні проблеми економіки», «Баланс», «Управління розвитком», «Облік і фінанси», «Экономика и жизнь» |

http://www.nbuv.gov.ua/ Бібліотека ХНЕУ

|

32 |

|

Наукова література |

Матеріали конференцій, збірники наукових праць, монографії, дисертації, автореферати |

http://www.nbuv.gov.ua/ http://www.irbis-nbuv.gov.ua |

17 |

Продовження табл. 1

|

1 |

2 |

3 |

4 |

|

Навчально-методична література |

Посібники, підручники |

Бібліотека ХНЕУ http://capcipa.ua/personal/library

|

22 |

|

Нормативно-правові акти |

Перелік НП(С)БО, П(С)БО, МСБО, МСФО, ПБУ, Податковий кодекс України, Закон України Про розвиток та державну підтримку малого і середнього підприємства в Україні, Закон України Про аудиторську діяльність, Господарський кодекс України, Закон України «Про бухгалтерський облік та фінансову звітність в Україні», Методичні рекомендації, інструкції, Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затвердженого наказом Міністерством фінансів України |

http://liga.net/ http://zakon4.rada.gov.ua/ http://buhgalter911.com/ http://www.minfin.gov.ua/ http://base.consultant.ru/ http://buhgalter911.com/Res/NPSBO/NPSBO1.aspx http://www.ukrstat.gov.ua http://zakon1.rada.gov.ua/laws/show/z0892-99. http://zakon1.rada.gov.ua/laws/show/z0121-01.

|

13 |

|

Іноземні джерела |

Наукові публікації |

http://www.moluch.ru/archive/ http://rosbuh.ru/ http://consulting.ru/ http://www.audit-it.ru/ http://jurnal.org/articles/ http://www.ippnou.ru/article http://gaap.ru/articles/ |

7 |

Закінчення табл.1

|

1 |

2 |

3 |

4 |

|

Сайт |

Наукові статті, автореферати, монографії, судові справи, словники, статистична інформація, консультації економістів-практиків |

http://dtkt.com.ua/ http://liga.net/ http://reyestr.court.gov.ua http://www.nbuv.gov.ua/ http://www.ukrstat.gov.ua/

|

|

Після обробки літературних джерел для подальшого написання дипломної роботи необхідно розуміння, про що писати, отже, потрібно провести порівняльний аналіз різних підходів до визначення термінів «фінансовий стан» та «аналіз фінансового стану», що представлено у табл. 2 і табл.3.

Таблиця 2

Визначення сутності поняття «фінансовий стан»

|

№з/п |

Автор |

Джерело |

Сутність поняття |

Примітка |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Білик М. Д. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства – це реальна (на фіксований момент часу) і потенційна фінансова здатність підпри-ємства забезпечити певний рівень фінансування поточної діяльності, саморозвитку та погашення зобов'язань перед підприємствами і державою. Кількісно він вимірюється системою показників, на підставі яких здійснюється його оцінка. |

опис фінансового стану як характеристику здатності підприємства фінансувати свою господарську діяльність, сплачуючи свої зобов’язання у необхідні терміни. |

|

2.

|

Дем’янен- ко М. Я. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан відображає якісну сторону виробничої та фінансової діяльності підприємства і є результатом реалізації усіх елементів зовнішніх і внутрішніх фінансо-вих відносин підприємства. Він характеризується систе-мою показників, які відображають стан капіталу в процесі його кругообігу, здатність розраховуватися за своїми зобов'язаннями і забезпечувати ефективне фінансування своєї виробничої діяльності на певний момент часу. |

фінансовий стан – це результат господарської, у перше чергу виробничої діяльності організації за певний період, і водночас наслідок «реалізації усіх елементів зовнішніх і внутрішніх фінансових відносин підприємства» |

Продовження табл. 2

|

1 |

2 |

3 |

4 |

5 | |||

|

3. |

Євдокімо- ва Л. О., Коробов М. Я. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального виробничого, комерційної та інших видів діяльності підприємства, доцільністю й ефективністю їхнього розміщення й використання, фінансовими взаємовідносинами з іншими суб'єктами господарювання платоспроможністю і фінансовою стійкістю. |

опис фінансового стану як характеристику здатності підприємства фінансувати свою господарську діяльність, сплачуючи свої зобов’язання у необхідні терміни. | |||

|

4.

|

Литвин Б. М., Стельмах М. В. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан — це результат виробничо-фінансової діяльності. Він характеризується величиною засобів підприємства, їх розміщенням і джерелами утворення, залежить від виконання матеріально-технічного постачан-ня, виробництва, реалізації та прибутку. Фінансовий стан — це показник його плато- та кредитоспроможності, виконання зобов’язань перед державою та іншими підприємствами, організаціями, установами. |

фінансовий стан – це результат господарської, у перше чергу виробничої діяльності організації за певний період, і водночас наслідок «реалізації усіх елементів зовнішніх і внутрішніх фінансових відносин підприємства» | |||

Продовження табл. 2

|

1 |

2 |

3 |

4 |

5 |

|

5. |

Олексюк О.С. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства характеризує його фінансову конкурентоспроможність, тобто його платоспроможність і кредитоспроможність, використання фінансових ресурсів та капіталу, можливість фінансової незалежності від зовнішніх джерел фінансування своєї діяльності, можливість у належні терміни сплачувати свої зобов’язання перед державою та іншими господарюючими суб’єктами. |

опис фінансового стану як характеристику здатності підприємства фінансувати свою господарську діяльність, сплачуючи свої зобов’язання у необхідні терміни. |

|

6. |

Олексів І. Б. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства відображає всі аспекти його виробничо-господарської діяльності. За допомогою аналізу фінансового стану підприємства зацікавлені особи (інвестори, кредитори, менеджери тощо) можуть оцінити минулий, поточний та перспективний стан підприємства в ринковому середовищі і прийняти рішення, які можуть впливати на його подальшу виробничо-господарську діяльність. |

опис фінансового стану як характеристику здатності підприємства фінансувати свою господарську діяльність, сплачуючи свої зобов’язання у необхідні терміни. |

|

7.

|

Осмоловсь- кий В. В. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан – комплексне поняття, яке характеризу-ється забезпеченістю фінансовими ресурсами, необхідни-ми для нормальної виробничої діяльності комерційних та інших суб’єктів господарювання, доцільністю й ефективністю їх розміщення і використання, фінансовими взаємовідносинами з суб’єктами господарювання, платоспроможністю та фінансовою стійкістю. |

Комплексність поняття |

Закінчення табл. 2

|

1 |

2 |

3 |

4 |

5 |

|

8. |

Петряєва З. Ф |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства – це складна інтегрована за багатьма показниками характеристика якості його діяльності; це міра забезпеченості фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення господарської діяльності, та своєчасного проведення грошових розрахунків за своїми зобов'язаннями. |

опис фінансового стану як характеристику здатності підприємства фінансувати свою господарську діяльність, сплачуючи свої зобов’язання у необхідні терміни. |

|

9. |

Поддєрьо- гін А. М., Шеремет О. О. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність розміщення і використання фінансових ресурсів. |

фінансовий стан – це результат господарської, у перше чергу виробничої діяльності організації за певний період, і водночас наслідок «реалізації усіх елементів зовнішніх і внутрішніх фінансових відносин підприємства» |

|

10 |

Савицька Г.В. |

Бібліотека ХНЕУ ім.. С.Кузнеця |

Фінансовий стан підприємства – це економічна категорія, яка відображає стан капіталу в процесі його кругообігу та спроможність суб'єкта до саморозвитку на фіксований момент часу. |

Фінансовий стан підприємства, як економічна категорія |

Таблиця 3

Визначення сутності поняття «аналіз фінансового стану»

|

№з/п |

Автор |

Джерело |

Сутність поняття |

Примітка |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Багров В. П. |

|

Аналіз фінансового стану − це засіб оцінювання та прогнозування результатів господарської діяльності підприємства на основі його бухгалтерської звітності. |

аналіз фінансового стану є засобом та способом встановлення висновків щодо фінансового стану, підкріплених математичними розрахунками. |

|

2 |

Бланк І.А. |

|

Аналіз фінансового стану і основних результатів фінансової діяльності підприємства проводиться з метою виявлення резервів підвищення його ринкової вартості і забезпечення ефективного розвитку. |

Приділяється увага меті та завданню аналізу |

|

3 |

Євдокімова Л. О.

|

|

Аналіз фінансового стану являє собою глибоке, науково обґрунтоване дослідження фінансових відносин і руху фінансових ресурсів у єдиному виробничо-торговельному процесі. |

Аналіз являється обґрунтуванням дослідження існуючих ресурсів |

Продовження табл.3

|

1 |

2 |

3 |

4 |

5 |

|

4 |

Ковальов В. В. |

|

Аналіз фінансового стану – це спосіб накопичення і перетворення фінансової інформації з метою: – оцінки поточного і перспективного фінансового стану підприємства; – оцінки можливих і доцільних темпів розвитку підприємства з позиції їх фінансового забезпечення; – виявлення доступних джерел засобів і оцінки можливості та доцільності їх мобілізації; – прогнозування стану підприємства на ринку капіталів. |

аналіз фінансового стану є засобом та способом встановлення висновків щодо фінансового стану, підкріплених математичними розрахунками. |

|

5 |

Максименко Д. В.

|

|

Аналіз фінансового стану дозволяє визначити стійкість підприємства, чи здатне воно своєчасно розплачуватися зі своїми кредиторами, який прибуток воно отримало. Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук шляхів зміцнення фінансового стану підприємства та його платоспроможності. |

Приділяється увага меті та завданню аналізу |

Закінчення табл.3

|

1 |

2 |

3 |

4 |

5 |

|

6 |

Мних Є. В. |

|

Аналіз фінансового стану — комплекс дій щодо вивчення й аналізу результатів фінансово-господарської діяльності підприємств з метою визначення ступеня ефективності використання основних фондів і оборотних коштів для реалізації програм (статутних завдань), виявлення можливих недоліків, порушень, невикористаних резервів підвищення результативності діяльності. |

це комплекс дій щодо оцінювання результатів господарювання, встановлення причин незадовільних показників і прогнозування заходів щодо усунення цих причин. |

|

7 |

Уткін Е. А. |

|

Аналіз фінансового стану підприємства – це процес виявлення критичних точок в діяльності фірми, встановлення основних причин фінансових негараздів і планування заходів щодо їх усунення. |

Ключовим являється те, що це процес |

Таблиця 4

Аналіз статей та навчально-методичної літератури за напрямком дослідження

|

№з/п |

Автор, назва, видавник, місто видання, рік видання, загальна кількість сторінок |

Короткий зміст відібраного матеріалу, який використовувати-меться в роботі |

Відібрані цитати |

Дискусійні моменти джерела (характеристика та сторінки за кожною позицією) |

Зауваження (для якого розділу, вирішення якого завдання роботи відібраний матеріал) |

| |||

|

1 |

2 |

3 |

4 |

5 |

6 |

| |||

|

Джерела вітчизняних авторів |

| ||||||||

|

1. |

Финансовый менеджмент: теория и практика / ред. Стоянова Е. С. – 6-е изд. - М. : Изд-во «Перспектива». – 2010. – 656 с.

|

Характеристика основних підходів до визначення поняття «фінансовий стан» (с. 87 – 89) |

«Фінансовий стан – це результат господарської, а у першу чергу виробничої діяльності організації за певний період, і водночас наслідок «реалізації усіх елементів зовнішніх і внутрішніх фінансових відносин підприємства» (с. 87) |

С. 88 – огляд тлумачення поняття «фінансовий стан підприємства» різними науковцями(завдання 1 магістерської роботи) |

С. 87 – 89 – фінансовий стан підприємства(розділ 1 роботи - виконання завдання 1 - дослідження поняття «фінансовий стан підприємтсва»)

|

| |||

|

2. |

Мних, Є.В. Економічний аналіз: підручник [Текст] / Є.В. Мних. – К. : Центр навч. літератури, 2005. – 465 с.

|

Характеристика поняття «аналіз фінансового стану підприємства»(с. 305) |

«Аналіз фінансового стану підприємства - комплекс дій щодо вивчення й аналізу результатів фінансово-господарської діяльності підприємств з метою визначення ступеня ефективності використання основних фондів і оборотних коштів для реалізації програм (статутних завдань), виявлення можливих недоліків, порушень, невикористаних резервів підвищення результативності діяльності.»(с.18) |

С.305 - роз'яснення поняття «Аналіз фінансового стану» (завдання 1 магістерської роботи) |

.305– тлумачення поняття «Аналіз фінансового стану» (розділ роботи - виконання завдання 1- дослідження поняття «Аналіз фінансового стану») | ||||

Продовження табл.4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3. |

Савицька Г. В. Економічний аналіз діяльності підприємства : навч. посібн. / Г. В. Савицька. – 3-тє вид., випр. і доп. – К. : Знання, 2007. – 668 с.

|

Дослідження фінансового стану підприємства (С. 524 - 531)

|

«Слід звернути увагу, що дослідження фінансового стану підприємства проводиться у короткостроковій та довгостроковій перспективах»(С. 525)

|

С. 524 – 531 - характеристика методики аналізу фінансового стану

|

Розділ 1 магістерської роботи

|

|

4. |

Філіна Г. І. Фінансова діяльність суб'єктів господарювання : Навч. посіб. – К. : ЦУЛ. – 2009. – 320 с.

|

Методологія аналізу фінансового стану підприємства (С. 93 - 115)

|

«Перша група представлена показниками фінансової стійкості, які характеризують здатність підприємства відповідати за своїми боргами й зобов'язаннями.» (С. 94)

|

С. 94 - Визначення п'яти груп показників для аналізу фінансового стану підприємства

|

Розділ 1 магістерської роботи

|

|

5. |

Петряєва З. Ф. Організація і методика економічного аналізу : навчальний посібник. Ч. 2 / З. Ф. Петряєва, Г. Г. Хмеленко. – Х. : Вид. ХНЕУ, 2008. – 240 с. |

Визначення поняття «Фінансовий левередж» та методика його розрахунку (С.176 - 177) |

«Показник фінансового левериджу вимірює сукупні економічних результатів, які досягаються при різному співвідношенні власного і позичкового капіталу підприємства.» (С. 176) |

С. 176 – 177 – опис розрахунків фінансового левериджу та його значення. |

Розділ 2 магістерської роботи |

Закінчення табл.4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

№з/п |

Автор, назва, видавник, місто видання, рік видання, загальна кількість сторінок |

Короткий зміст відібраного матеріалу, який використовувати-меться в роботі |

Відібрані цитати |

Дискусійні моменти джерела (характеристика та сторінки за кожною позицією) |

Зауваження (для якого розділу, вирішення якого завдання роботи відібраний матеріал) |

|

Джерела іноземних авторів | |||||

|

1. |

Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2008. –512 с.

|

Визначення поняття «Аналіз фінансового стану» (С. 33) |

«Аналіз фінансового стану – це спосіб накопичення і перетворення фінансової інформації з метою: Оцінки поточного і перспективного фінансового стану підприємства; – оцінки можливих і доцільних темпів розвитку підприємства з позиції їх фінансового забезпечення; – виявлення доступних джерел засобів і оцінки можливості та доцільності їх мобілізації; – прогнозування стану підприємства на ринку капіталів.» (С. 33) |

С.33 – 35 – пояснення та тлумачення сформованого терміну «Аналіз фінансового стану» |

Розділ 1 магістерської роботи |

Аналіз авторефератів та дисертацій

Також важливим є аналіз авторефератів різних вчених, що представлено у табл. 5.1 та 5.2

Таблиця 5.1

Аналіз авторефератів та дисертацій українських вчених

|

Автор |

Назва |

Місто, рік |

Спеціальність |

Ключові завдання та результати |

Наукова новизна |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Леженко Л.І. |

Облік і аудит формування фінансових результатів |

Київ, 2009 |

Спеціальність 08.00.09 – Бухгалтерський облік, аналіз та аудит

|

дослідити теоретичні та практичні підходи до концепції формування фінансових результатів як об’єктів обліку й аудиту, визначити структурні особливості витрат і доходів хлібопекарних підприємств

|

Запропоновано механізм комплексного інформаційного забезпечення процесу формування доходів підприємств хлібопекарного виробництва, основою якого є реєстрація облікових даних у розроблених аналітичних відомостях, побудованих у розрізі видів діяльності (операційної, фінансової та іншої звичайної). Практичне використання їх дає змогу попередньо накопичувати та групувати облікові дані про доходи (в частині їх визнання й віднесення на фінансовий результат) за відповідними звітними періодами та сприяє ефективному узагальненню інформації в системі регістрів фінансового обліку |

Продовження табл.5.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

удосконалити процес формування обліково-аналітичної інформації про доходи, витрати та фінансові результати з урахуванням особливостей виробництва хлібопекарних підприємств

|

Розроблено методику формування та порядок реєстрації результатів перевірки фінансової звітності підприємства, на відміну від існуючих підходів запропоновано алгоритм аналізу статей Звіту про фінансові результати, в якому Відбір інформації здійснюється від узагальнюючого показника до першоджерела (первинного документа), а також робочі аудиторські документи з накопичення, групування та зіставлення облікової інформації про доходи, витрати і результати діяльності, практичне застосування яких підвищить ефективність роботи інформації, а також виявленні аудитора при пошуку необхідної відхилень в облікових даних

|

|

|

|

|

|

удосконалити методику аудиту доходів, витрат і фінансових результатів, розробити аудиторські документи для оформлення результатів таких перевірок

|

Класифікацію загальновиробничих, адміністративних витрат та витрат на збут підприємств хлібопекарного виробництва. Визначено їх основні групи, які включають однорідні за змістом та економічним призначенням статті, що забезпечує об’єктивну оцінку витрат, ефективний їх контроль |

Продовження табл.5.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

і прийняття оптимальних рішень у підсистемі управління витратами |

|

Ващенко Л. О.

|

Інформаційне та методичне забезпечення аналізу фінансового стану підприємств |

Київ, 2005 |

Спеціальність 08.06.04 – Бухгалтерський облік, аналіз та аудит

|

розвитку концептуальних основ інформаційного та методичного забезпечення аналізу фінансового стану підприємств як бази для його прогнозування на підставі комплексної бальної оцінки

|

Обґрунтовано доцільність розгляду аналізу фінансового стану з позиції системного підходу в контексті управління підприємством, що сприяє науковому обґрунтуванню рішень персоналу відносно оптимізації фінансового стану суб’єкта господарювання;

|

|

обґрунтування доцільності використання методу моделювання в дослідженні інформаційного та методичного забезпечення |

Формалізована технологія прийняття управлінських рішень за результатами аналізу фінансового стану, що е єдиним | ||||

|

аналізу фінансового стану для подальшого розвитку його теорії та практики

|

логічно правильним завершенням практичної реалізації аналітичної функції управління;

|

Продовження табл.5.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

удосконалення структури процесу аналізу фінансового стану на основі узагальнення та систематизації існуючих методик

|

Сформовано методичне забезпечення прогнозування фінансового стану з використанням кореляційно-регресійних моделей, що дає можливість науково обґрунтовано оцінювати реальність тактичних і стратегічних планів підприємства, вносити своєчасні й обґрунтовані корективи в процес управління;

|

|

|

|

|

|

виявлення впливу результатів аналізу фінансового стану на процес управління підприємством за рахунок рішень, які приймаються |

|

Закінчення табл.5.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Леженко Л.І. |

Облік і аудит формування фінансових результатів |

Київ, 2007 |

Спеціальність 08.00.09 – Бухгалтерський облік, аналіз та аудит

|

Дослідити теоретичні та практичні підходи до концепції формування фінансових результатів як об’єктів обліку та аудиту, визначити структурні переваги їх формування в сучасній обліковій практиці;

|

Запропоновано застосування інформаційної моделі процесу формування доходів шляхом попереднього накопичення інформації в аналітичних відомостях, що дозволить групувати та узагальнювати облікові дані в розрізі видів діяльності за відповідний звітний період;

|

|

Обґрунтувати необхідність удосконалення методики та організації аналітичного обліку доходів, витрат і фінансових результатів та їх документального оформлення на підприємствах хлібопекарного виробництва; |

Розроблено методичні підходи до формування та реєстрації результатів перевірки показників Звіту про фінансові результати з використанням специфічних аудиторських документів, застосування яких сприятиме підвищенню ефективності роботи аудитора, скороченню витрат його робочого часу. | ||||

|

Уточнити структуру та зміст регістрів обліку доходів і витрат та Звіту про фінансові результати з метою їх удосконалення; |

|

Аналіз авторефератів та дисертацій українських вчених

Таблиця 5.2

|

Автор |

Назва |

Місто, рік |

Спеціальність |

Ключові завдання та результати |

Наукова новизна |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Серебрякова Т.Ю. |

Внутринний контроль и аудит потребительской кооперации |

Москва 2004 |

08.00.12 "Бухгалтерский учет, статистика" |

Изучение эволюции ведомственного контроля в потребительской кооперации;

|

Теоретическое обоснование целесообразности и необходимости создания служб внутреннего аудита в качестве органов ведомственного контроля союзов потребительских обществ и разработке методологических и методических основ функционирования внутреннего контроля и внутреннего аудита в системе потребительской кооперации.

|

|

Анализ и оценка современного состояния ведомственного контроля в системе потребительской кооперации

| |||||

|

Разработка принципов и технологических основ деятельности службы внутреннего аудита в потребительской кооперации | |||||

|

Семушкина Н.В. |

Исследование и разработка методов финансового состояния предприятия на основе применения экспертных систем |

Москва, 1998 |

08.00.13 "Экономико-математические методы" |

Анализа и обобщения наиболее распространенных методик оценки финансового состояния предприятия;

|

с учетом интересов основных типов пользователей разработана обобщенная методика получения интегрированных качественных оценок, основанная на единой классификации показателей финансового состояния предприятия |

Закінчення табл.5.2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

Обоснования необходимости разработки методики интегрированной качественной оценки финансового состояния предприятия с учетом интересов основных типов пользователей

|

для области финансового анализа определены основные этапы формализации знаний на основе применения математического аппарата теории нечеткой логики |

|

Обоснования необходимости использования ЭС для формализации качественной оценки финансового состояния предприятия |

Аналіз статистичного матеріалу

Економічна характеристика інформаційного забезпечення аналізу фінансового стану підприємства

Прибутковість і рентабельність господарської діяльності підприємства невід’ємно пов’язані зі збалансованістю надходжень і витрат грошових коштів, з фінансовою незалежністю від зовнішніх джерел фінансування, з раціональним розміщенням капіталу. Ці ознаки доброго фінансового стану досягаються лише цілеспрямованими діями керівництва, ефективність яких визначається якістю інформаційного забезпечення. Прийняттю управлінського рішення передує збір, обробка, систематизація, аналітична оцінка даних щодо об’єкту, яким необхідно керувати. Отже дієвість системи інформаційного забезпечення визначає ефективність усієї системи управління господарською діяльністю підприємства, а значить і фінансовий стан, який буде досягнуто на базі функціонування даних систем. Однак на результати господарювання ринкового суб’єкта впливає не лише успішність організації його внутрішнього середовища. Кожне підприємство взаємодіє із зовнішнім середовищем, відчуває вплив економічної ситуації в державі, водночас й саме приймає участь у формуванні економічних показників розвитку національної економіки. Таким чином, перш ніж оцінювати фінансовий стан окремого вітчизняного підприємства, необхідно дослідити загальні тенденції та економічне становище сучасної України.

Перш за все необхідно зазначити, що з 2008 р. по 2012 р. спостерігалася негативна динаміка ВВП. Так на рис. 1.1 проілюстровано низхідну криву руху індексу ВВП. Зміни ВВП узгоджені з коливаннями виробництва промислової продукції. Наприклад, у 2009 році відбулося падіння індексу ВВП на 15,6 пунктів у порівнянні зі значенням 2008 року (113,0 – 128,6 = -15,6) [46]. Водночас показник по промисловій продукції у 2009 році також зменшився – на 16,7 пунктів (78,1 – 94,8 = -16,7) [46]. І навпаки, незначному зростанню ВВП у 2010 році на 0,8 пунктів (113,8 – 113,0 = +0,8) відповідає зростання індексу промислової продукції – на 33,1 пункти (111,2 – 78,1 = +33,1) [46]. Математичної лінійної залежності між ВВП і обсягом виробництва промислової продукції немає, але їхня узгоджена динаміка у часі є наочною (рис. 1.1) і безперечною.

Рис. 1.1. Динаміка індексу ВВП та індексу промислової продукції у 2005-2012 роках [46]

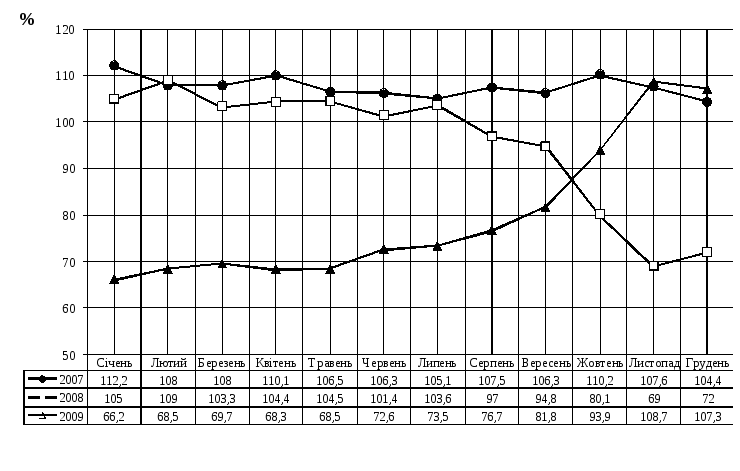

Таким чином, добробут держави, її окремих суб’єктів господарювання і громадян, невід’ємно пов’язаний із промисловим виробництвом. Оскільки на рис. 1.1 подано дані, узагальнені за роками, розглянемо детальніше тенденції розвитку вітчизняної промисловості. На рис. 1.2 представлено щомісячні індекси промислової продукції за 2007-2009 роки. На рис. 1.3 подано аналогічну інформацію за 2010-2012 роки. Як бачимо, криза промислової галузі 2009 року здебільшого прийшлася на період липень 2008 р. – червень 2009 р., після чого почалася незначна стабілізація (рис. 1.2). Досягти рівня виробництва 2008 року вдалося лише у листопаді 2009 року, однак він значно нижчий за показник листопаду 2007 року.

Рис. 1.2. Індекси промислової продукції в Україні у 2007-2009 роках (місяць до відповідного місяця попереднього року) [46]

Рис. 1.3. Індекси промислової продукції в Україні у 2010-2012 роках (місяць до відповідного місяця попереднього року) [46]

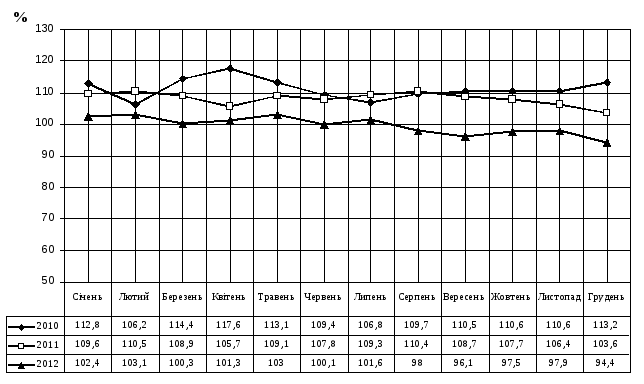

Ситуацію у 2010-2012 роках можна описати як зусилля щодо виходу з кризової ситуації 2008-2009 років (рис. 1.3). Відбувся сплеск в промисловій галузі у лютому-квітні 2010 року, але потім ситуація стабілізувалася. З початку 2010 р. по липень 2012 року щомісячні обсяги виробництва незначно перевищували аналогічні дані минулого року: індекси відповідних графіків на рис. 1.3 вище за 100 пунктів. Однак з серпня 2012 р. спостерігалося не критичне, але зниження обсягів промислової продукції.

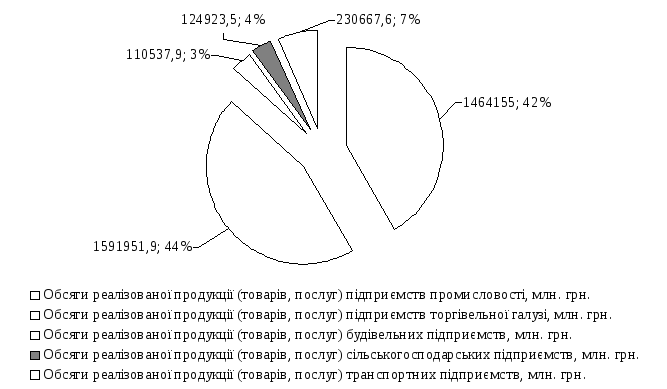

Значущий вплив промислової галузі взагалі, й промислових підприємств зокрема, на економічне становище держави доводять діаграми на рис. 1.4 та на рис. 1.5. Проаналізуємо структуру обсягу продукції (товарів, послуг), реалізова-них вітчизняними підприємствами протягом останніх двох років. Загальний обсяг реалізованої протягом 2011 року продукції склав 3 991 239 млн. грн., з якого 42 % (1 464 155 млн. грн.) належать підприємствам промислової галузі (рис. 1.4).

Рис. 1.4. Структура обсягу реалізованої продукції (товарів, послуг) підпри-ємствами України у 2011 р. [46]

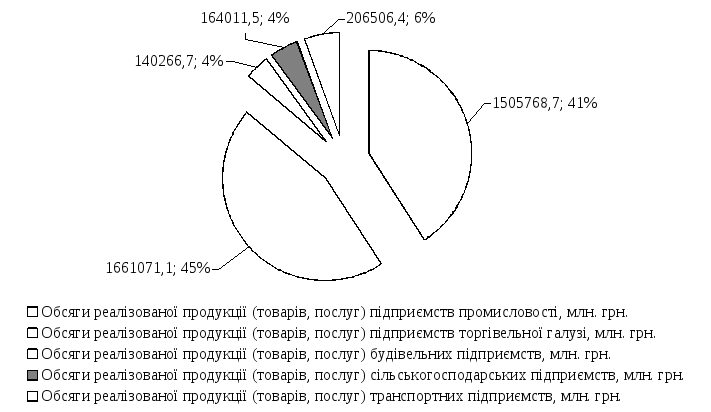

Ситуація 2012 року аналогічна: з 4 212 194 млн. грн. реалізованої продукції (товарів, послуг) загалом, на промислові підприємства припадає 1 505 768,7 млн. грн., тобто 41 % (рис. 1.5). При цьому у 2012 році загальний обсяг реалізованої промислової продукції приватних суб’єктів господарювання за 2012 рік склав 1 505 768,7 млн. грн., з яких великі приватні підприємства забезпечили 978 911,7 млн. грн. (65 %), середні – 453 291 млн. грн. (30,1 %), а підприємства малого бізнесу (у тому числі фізичні особи-підприємці) – 73 566 млн. грн. (4,9 %).

Рис. 1.5. Структура обсягу реалізованої продукції (товарів, послуг) підпри-ємствами України у 2012 р. [46]

Таким чином, приватний бізнес, який працює у галузі промисловості, забезпечує більше, ніж 40 % реалізованої в Україні продукції (товарів, послуг). Отже держава зацікавлена у доброму фінансовому стані промислових підприємств, який споріднений із прибутковістю та рентабельністю господарської діяльності.

Рецензія на автореферат