ВСТУП

В умовах ринкової економіки головною метою діяльності підприємства є отримання максимального прибутку, або максимального соціального ефекту, що стосується переважно комунальних та некомерційних підприємств. Тому підприємство в сучасних ринкових умовах, що на сьогодні складаються в Україні, для реалізації цієї мети повинні максимально використовувати свої виробничі, фінансові або ж інвестиційні можливості при мінімальних витратах, тобто досягати максимальної фінансової ефективності своєї діяльності. Особливо це стосується комерційних підприємств, діяльність яких проходить в умовах ринкової конкуренції.

Актуальність даної роботи в тому, що в умовах ринкової конкуренції важливим аспектом функціонування підприємства є постійна оцінка та аналіз результатів своєї діяльності та фінансового стану, що дозволяє якісно та кількісно визначити ефективність діяльності підприємства, виявити резерви підвищення його ринкової вартості, завчасно ідентифікувати негативні тенденції у його розвитку та на основі отриманих даних виявити фінансові резерви та скорегувати свою діяльність. Саме тому значення фінансового стану як інструменту пошуку шляхів забезпечення стабільного розвитку підприємства тальки посилюється.

Фінансовий аналіз - це процес дослідження фінансового стану й основних результатів фінансової діяльності підприємства з метою виявлення резервів подальшого підвищення його ринкової вартості й забезпечення ефективного розвитку. Фінансовий аналіз розділяється на такі напрями:

1) аналіз майна та джерел його формування;

2) аналіз структури витрат;

3) аналіз структури балансу й оборотних коштів;

4) аналіз ліквідності і фінансової стійкості;

5) аналіз грошового потоку;

6) аналіз оборотності;

7) аналіз прибутковості;

8) аналіз ефективності діяльності компанії.

Об´єктом курсової роботи є фінансово-господарська діяльність ВАТ «Запоріжжяобленерго».

Предметом курсової роботи виступає процес аналізу фінансово-господарської діяльності ВАТ «Запоріжжяобленерго».

Метою курсової роботи є закріплення та розширення одержаних у процесі навчання теоретичних та практичних вмінь та навичок з дисципліни “Фінансовий аналіз” шляхом проведення аналітичного дослідження діяльності конкретного суб´єкта господарювання.

Для досягнення вказаної мети в курсовій роботі вирішуються такі завдання:

проведення експрес-аналізу фінансово-господарської діяльності ВАТ «Запоріжжяобленерго»;

проведення поглибленого аналізу фінансово-господарської діяльності ВАТ «Запоріжжяобленерго»;

розробка рекомендацій щодо покращення фінансового стану ВАТ «Запоріжжяобленерго».

Інформаційною базою дослідження є акціонерне товариство відкритого типу «Запоріжжяобленерго». Відкрите акціонерне товариство "Запоріжжяобленерго" надає послуги з транспортування та постачання електроенергії за регульованим тарифом споживачам Запорізької області – одного з найпотужніших індустріальних центрів України. Майже три чверті від загального обсягу енергоспоживання області припадає на долю розташованих тут промислових гігантів. Населення Запорізької області складає близько 2 млн. чоловік, площа постачання електроенергії - 27 тис. кв. км.

За обсягами відпуску електроенергії та питомою вагою промислових споживачів у структурі енергоспоживання "Запоріжжяобленерго" входить до четвірки найбільших енергопостачальних компаній України.

Інформаційним забезпеченням виконання курсової роботи є: форма №1 «Баланс», форма №2 «Звіт про фінансові результати».

Періодом дослідження є 3 роки: 2011, 2012 та 2013 рік.

РОЗДІЛ 1. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ «ЗАПОРІЖЖЯОБЛЕНЕРГО»

1.1. Аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів ВАТ «Запоріжжяобленерго»

Проведення експрес-аналізу є першим етапом у комплексному фінансовому аналізу підприємства і дає можливість здійснити попередню оцінку фінансового стану об´єкта аналізу. Аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів виконується за даними балансу підприємства (додаток А) за допомогою методів вертикального та горизонтального аналізу [2, с. 23-27].

Горизонтальний аналіз базується на вивченні динаміки окремих фінансових показників у часі. Він дає можливість виявити тенденції зміни окремих статей, що входять до складу бухгалтерської звітності або їхніх груп. Найбільш типовими формами горизонтального аналізу є:

1) порівняння фінансових показників звітного й минулого періодів;

2) порівняння фінансових показників звітного періоду з плановими;

3) порівняння фінансових показників за ряд попередніх періодів.

Метою такого аналізу є виявлення тенденцій змін окремих показників, що характеризують результати фінансової діяльності підприємства [2, с. 34].

Вертикальний (структурний) аналіз спрямований на визначення структури фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому. Вертикальний аналіз активів визначає співвідношення оборотних і необоротних активів; склад використовуваних активів, склад активів за ступенем їх ліквідності й т. д. Структурний аналіз капіталу передбачає визначення частки власного та позикового капіталу, аналіз складу власного й позикового капіталу, аналіз складу позикового капіталу за строковістю зобов'язань та ін.

Результати проведення аналізу активу та пасиву балансу підприємства «Запоріжжяобленерго» за 2011-2013 роки представлені в табл.(1.1-1.6).

Таблиця 1.1

Структура та динаміка джерел формування фінансових ресурсів підприємства у 2011 році

|

Стаття пасиву |

Джерело інформації, форма №1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

|||||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 4 - 3 |

8 = 6 - 5 |

|

10* |

||

|

1. Власний капітал |

р. 380 |

84930 |

185205 |

5,43 |

12,46 |

100275 |

7,04 |

118,07 |

- 127,63 |

||

|

1.1. Статутний капітал (пайовий капітал) |

р. (300 +310 + 360 +370) |

44840 |

44840 |

2,87 |

3,02 |

0 |

0,15 |

- |

- |

||

|

1.2. Додатковий капітал |

р. (320+330) |

477508 |

553408 |

30,52 |

37,24 |

75900 |

6,72 |

15,90 |

- 96,61 |

||

|

1.3. Резервний капітал |

р. 340 |

3004 |

3004 |

0,19 |

0,20 |

0 |

0,01 |

- |

- |

||

|

1.4. Нерозподілений прибуток (непокритий збиток) |

р. 350 |

-440422 |

-416047 |

- 28,15 |

- 28,00 |

24375 |

0,15 |

- 5,53 |

- 31,03 |

||

|

2. Забезпечення майбутніх витрат і платежів |

р. 430 |

1579 |

1982 |

0,10 |

0,13 |

403 |

0,03 |

25,52 |

- 0,51 |

||

|

3. Довгострокові зобов'язання |

р. 480 |

1015565 |

705800 |

64,91 |

47,50 |

-309765 |

- 17,41 |

- 30,50 |

394,28 |

||

|

4. Поточні зобов'язання |

р. 620 |

462456 |

592978 |

29,56 |

39,91 |

130522 |

10,35 |

28,22 |

- 166,13 |

||

|

4.1. Короткострокові кредити |

р. (500 + 510) |

48668 |

39429 |

3,11 |

2,65 |

-9239 |

-0,46 |

-18,98 |

11,76 |

||

|

4.2. Кредиторська заборгованість |

р. (520 + ... + 610) |

413788 |

553549 |

26,45 |

37,25 |

139761 |

10,80 |

33,78 |

- 177,89 |

||

|

5. Доходи майбутніх періодів |

р. 630 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

БАЛАНС |

р. 640 |

1564530 |

1485965 |

100,00 |

100,00 |

-78565 |

- |

- 5,02 |

100,00 |

||

Таблиця 1.2

Структура та динаміка напрямів використання фінансових ресурсів підприємства у 2011році

|

Стаття активу |

Джерело інформації, форма № 1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

||||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу |

|||

|

1. Необоротні активи |

р. 080 |

770952 |

804805 |

49,28 |

54,16 |

33853 |

4,88 |

4,39 |

- 43,09 |

|

|

1.1. Нематеріальні активи |

р. 010 |

1895 |

2599 |

0,12 |

0,17 |

704 |

0,05 |

37,15 |

- 0,90 |

|

|

1.2. Основні засоби |

р. (020+030+070) |

768337 |

764467 |

49,11 |

51,45 |

-3870 |

2,34 |

- 0,50 |

4,93 |

|

|

1.3. Довгострокові фінансові інвестиції |

р. (040+045) |

399 |

410 |

0,03 |

0,03 |

11 |

0,00 |

2,76 |

- 0,01 |

|

|

1.4. Довгострокова дебіторська заборгованість |

р. 050+060 |

5 |

36970 |

0,00 |

2,49 |

36965 |

2,49 |

73900,00 |

- 47,05 |

|

|

1.5. Інвестиційна нерухомість |

р. 055 |

316 |

359 |

0,02 |

0,02 |

43 |

0,00 |

13,60 |

- 0,05 |

|

|

2. Оборотні активи |

р. 260 |

791543 |

667992 |

50,59 |

44,95 |

-123551 |

- 5,64 |

- 15,61 |

157,26 |

|

|

2.1.Запаси |

р. (100 + ... + 140) |

54419 |

50998 |

3,48 |

3,43 |

-3421 |

- 0,05 |

- 6,29 |

4,35 |

|

|

2.2.Дебіторська заборгованість |

р. (150 +... + 210)** |

709309 |

607821 |

45,34 |

40,90 |

-101488 |

- 4,43 |

- 14,31 |

129,18 |

|

|

2.3.Поточні фінансові інвестиції |

р. 220 |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

|

2.4.Грошові кошти |

р. (230 + 240) |

1535 |

3095 |

0,10 |

0,21 |

1560 |

0,11 |

101,63 |

- 1,99 |

|

|

2.5. Інші оборотні активи |

р. 250 |

26280 |

6078 |

1,68 |

0,41 |

-20202 |

- 1,27 |

- 76,87 |

25,71 |

|

|

3. Витрати майбутніх періодів |

р. 270 |

1885 |

329 |

0,12 |

0,02 |

-1556 |

- 0,10 |

- 82,55 |

1,98 |

|

|

4.Необоротні активи та групи вибуття |

р. 275 |

150 |

12839 |

0,01 |

0,86 |

12689 |

0,85 |

8459,33 |

-16,15 |

|

|

БАЛАНС |

р. 280 |

1564530 |

1485965 |

100,00 |

100,00 |

-78565 |

- |

- 5,02 |

100,00 |

|

Таблиця 1.3

Структура та динаміка джерел формування фінансових ресурсів підприємства у 2012 році

|

Стаття пасиву |

Джерело інформації, форма №1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

|||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 4 - 3 |

8 = 6 - 5 |

|

10* |

|

1. Власний капітал |

р. 380 |

301733 |

325399 |

21,32 |

23,25 |

23666 |

1,94 |

7,84 |

-147,83 |

|

1.1. Статутний капітал (пайовий капітал) |

р. (300 +310 + 360 +370) |

44840 |

44840 |

3,17 |

3,20 |

0 |

0,04 |

- |

- |

|

1.2. Додатковий капітал |

р. (320+330) |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

1.3. Резервний капітал |

р. 340 |

3004 |

4134 |

0,21 |

0,30 |

1130 |

0,08 |

37,62 |

-7,06 |

|

1.4. Нерозподілений прибуток (непокритий збиток) |

р. 350 |

253889 |

276425 |

17,94 |

19,75 |

22536 |

1,82 |

8,88 |

-140,77 |

|

2. Забезпечення майбутніх витрат і платежів |

р. 430 |

1982 |

3008 |

0,14 |

0,21 |

1026 |

0,07 |

51,77 |

-6,41 |

|

3. Довгострокові зобов'язання |

р. 480 |

527703 |

828500 |

37,28 |

59,21 |

300797 |

21,92 |

57,00 |

-1 878,92 |

|

4. Поточні зобов'язання |

р. 620 |

583925 |

242427 |

41,26 |

17,32 |

-341498 |

-23,93 |

-58,48 |

2 133,16 |

|

4.1. Короткострокові кредити |

р. (500 + 510) |

39429 |

19760 |

2,79 |

1,41 |

-19669 |

-1,37 |

-49,88 |

122,86 |

|

4.2. Кредиторська заборгованість |

р. (520 + ... + 610) |

544496 |

222667 |

38,47 |

15,91 |

-321829 |

-22,56 |

-59,11 |

2 010,30 |

|

5. Доходи майбутніх періодів |

р. 630 |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

р. 640 |

1415343 |

1399334 |

100,00 |

100,00 |

-16009 |

- |

-1,13 |

100,00 |

Таблиця 1.4

Таблиця 1.4

Структура та динаміка напрямів використання фінансових ресурсів підприємства у 2012 році

|

Стаття активу |

Джерело інформації, форма № 1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

|||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу |

||

|

1. Необоротні активи |

р. 080 |

727097 |

791478 |

51,37 |

56,56 |

64381 |

5,19 |

8,85 |

- 402,16 |

|

1.1. Нематеріальні активи |

р. 010 |

2599 |

1840 |

0,18 |

0,13 |

-759 |

- 0,05 |

- 29,20 |

4,74 |

|

1.2. Основні засоби |

р. (020+030+070) |

723782 |

788800 |

51,14 |

56,37 |

65018 |

5,23 |

8,98 |

- 406,13 |

|

1.3. Довгострокові фінансові інвестиції |

р. (040+045) |

353 |

353 |

0,02 |

0,03 |

0 |

0,00 |

- |

- |

|

1.4. Довгострокова дебіторська заборгованість |

р. 050+060 |

4 |

133 |

0,00 |

0,01 |

129 |

0,01 |

3 225,00 |

- 0,81 |

|

1.5. Інвестиційна нерухомість |

р. 055 |

359 |

352 |

0,02 |

0,02 |

-7 |

0,00 |

-1,94 |

0,04 |

|

2. Оборотні активи |

р. 260 |

675407 |

607806 |

47,72 |

43,44 |

-67601 |

- 4,28 |

- 10,01 |

422,27 |

|

2.1.Запаси |

р. (100 + ... + 140) |

50014 |

75440 |

3,53 |

5,39 |

25426 |

1,86 |

50,84 |

- 158,82 |

|

2.2.Дебіторська заборгованість |

р. (150 +... + 210)** |

622298 |

491304 |

43,97 |

35,11 |

-130994 |

- 8,86 |

- 21,05 |

818,25 |

|

2.3.Поточні фінансові інвестиції |

р. 220 |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

2.4.Грошові кошти |

р. (230 + 240) |

3095 |

40062 |

0,22 |

2,86 |

36967 |

2,64 |

1 194,41 |

- 230,91 |

|

2.5. Інші оборотні активи |

р. 250 |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

3. Витрати майбутніх періодів |

р. 270 |

0 |

0 |

- |

- |

- |

- |

- |

- |

|

4.Необоротні активи та групи вибуття |

р. 275 |

12839 |

50 |

0,9 |

0,00 |

-12789 |

-0,90 |

-99,61 |

79,88 |

|

БАЛАНС |

р. 280 |

1415343 |

1399334 |

100,00 |

100,00 |

-16009 |

- |

-1,13 |

100,00 |

Таблиця 1.5

Структура та динаміка джерел формування фінансових ресурсів підприємства у 2013 році

|

Стаття пасиву |

Джерело інформації, форма 1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

|||||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, %

|

у % до зміни підсумку балансу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 4 - 3 |

8 = 6 – 5 |

|

10 |

||

|

1. Власний капітал |

р. 1495 |

329873 |

342856 |

23,18 |

23,06 |

12983 |

- 0,11 |

3,94 |

20,51 |

||

|

1.1. Статутний капітал (пайовий капітал) |

рр. (1400+1405+ +1425+1430) |

44840 |

44840 |

3,15 |

3,02 |

0 |

- 0,13 |

0 |

0 |

||

|

1.2. Додатковий капітал |

р. 1410 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

1.3. Резервний капітал |

р. 1415 |

4134 |

5656 |

0,29 |

0,38 |

1522 |

0,09 |

36,82 |

2,40 |

||

|

1.4. Нерозподілений прибуток (непокритий збиток) |

р. 1420 |

280899 |

292360 |

19,73 |

19,67 |

11461 |

- 0,07 |

4,08 |

18,11 |

||

|

2. Довгострокові зобов'язання і забезпечення |

р.1595 |

828905 |

866471 |

58,24 |

58,28 |

37566 |

0,05 |

4,53 |

59,37 |

||

|

3. Поточні зобов'язання і забезпечення |

р. 1695 |

264586 |

277308 |

18,59 |

18,65 |

12722 |

0,06 |

4,81 |

20,10 |

||

|

3.1. Короткострокові кредити |

р. 1600 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

3.2. Кредиторська заборгованість |

р. (1605 + ... + 1650) |

239214 |

231799 |

16,81 |

15,58 |

-7415 |

20,81 |

133,78 |

-11,71 |

||

|

3.3. Інші поточні зобов’язання і забезпечення |

рр.(1660+…+1690) |

25372 |

45509 |

1,78 |

3,06 |

20137 |

1,28 |

79,37 |

31,82 |

||

|

4. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу |

р. 1700 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

5. Чиста вартість активів НПФ |

Р. 1800 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

БАЛАНС |

р. 1900 |

1423364 |

1486635 |

100 |

100 |

63271 |

- |

4,45 |

100 |

||

Таблиця 1.6

|

Стаття активу |

Джерело інформації, форма № 1 |

Абсолютна величина, тис. грн. |

Питома вага, % |

Зміни за період |

|||||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах, тис. грн. |

у питомій вазі, % |

темп приросту, % |

у % до зміни підсумку балансу |

||||

|

1. Необоротні активи |

р. 1095 |

815595 |

955422 |

57,30 |

64,27 |

139827 |

6,97 |

17,14 |

221,00 |

||

|

1.1. Нематеріальні активи |

р. 1000 |

1840 |

2303 |

0,13 |

0,15 |

463 |

0,03 |

25,16 |

0,73 |

||

|

1.2. Основні засоби |

рр. (1005+1010+1020) |

812917 |

952332 |

57,11 |

64,06 |

139415 |

6,95 |

17,15 |

220,35 |

||

|

1.3. Довгострокові фінансові інвестиції |

рр. (1030+1035) |

353 |

353 |

0,02 |

0,02 |

- |

- |

- |

- |

||

|

1.4. Довгострокова дебіторська заборгованість |

р. 1040 |

133 |

95 |

0,01 |

0,01 |

-38 |

- |

- 28,57 |

- 0,06 |

||

|

1.5. Інвестиційна нерухомість |

р.1015 |

352 |

338 |

0,02 |

0,02 |

-14 |

- |

- 3,98 |

- 0,02 |

||

|

1.6. Інші необоротні активи |

рр.(1045+…+1090) |

0 |

0 |

- |

- |

- |

- |

- |

- |

||

|

2. Оборотні активи |

р. 1195 |

607701 |

531212 |

42,69 |

35,73 |

- 76489 |

- 6,96 |

- 12,59 |

- 120,89 |

||

|

2.1.Запаси |

рр. (1100+1110) |

76428 |

51484 |

5,37 |

3,46 |

- 24944 |

- 1,91 |

- 32,64 |

- 39,42 |

||

|

2.2.Дебіторська заборгованість |

рр. (1120+…+1155)* |

491211 |

442588 |

34,51 |

29,77 |

- 48623 |

- 4,74 |

- 9,90 |

- 76,85 |

||

|

2.3.Поточні фінансові інвестиції |

р. 1160 |

0 |

0 |

- |

- |

- |

- |

- |

|

||

|

2.4.Грошові кошти |

р. 1165 |

40062 |

37140 |

2,81 |

2,50 |

-2922 |

- 0,32 |

- 7,29 |

- 4,62 |

||

|

2.5. Інші оборотні активи |

рр. (1115+1180 + 1190) |

0 |

0 |

- |

- |

- |

- |

- |

- |

||

|

2.6. Витрати майбутніх періодів |

р. 1170 |

0 |

0 |

- |

- |

- |

- |

- |

- |

||

|

3. Необоротні активи та групи вибуття |

р. 1200 |

50 |

1 |

0,00 |

0,00 |

-49 |

- 0,00 |

- 98,00 |

- 0,08 |

||

|

БАЛАНС |

р. 1300 |

1423364 |

1486635 |

100,00 |

100,00 |

63271 |

|

4,45 |

100

|

||

Структура та динаміка напрямів використання фінансових ресурсів підприємства у 2013 році

За результатами проведеного аналізу можна визначити основні тенденції у формуванні та використанні фінансових ресурсів підприємства за досліджуваний період.

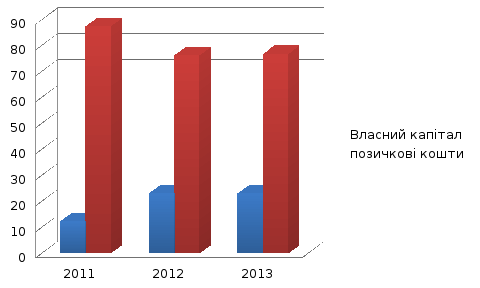

Основним джерелом формування фінансових ресурсів на протязі всього періоду є позичкові кошти підприємства, але його питома вага та зростання як в абсолютному так і в процентному відношенні поступово зменшується до 2012 року, а вже у 2013 році спостерігається зворотня тенденція. Так, в кінці 2013 року власний капітал складає всього 23,06 % від суми балансу, а довгострокові та поточні зобов´язання у сумі 76,93 %, коли на початку 2011 р. данні показники були 12,46 % та 87,41 % відповідно (рис.1.1).

Така структура джерел формування майна є ознакою фінансової нестійкості підприємства. Так, як частка позичкових коштів більша за частку власного капіталу, то це свідчить про те, що підприємство може за рахунок їх розширює свою діяльність й підвищує прибутковість власного капіталу.

Рис. 1.1 Відношення власного та позикового капіталу до балансу в 2011-2013 роках

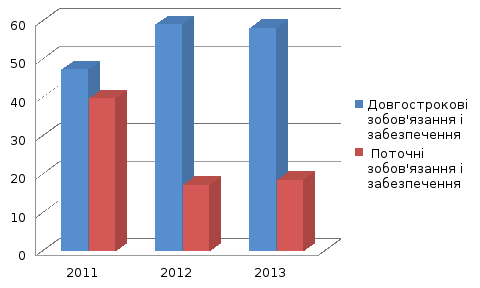

На кінець звітного періоду зобов’язання підприємства на 58,24 % складалися з довгострокових та на 18, 59 % з поточних, що є позитивним фактором та свідчить у певній мірі про раціональну структуру балансу й про не високий ризик втрати фінансової стійкості. Залучення довгострокових кредитів для формування майна підприємства свідчить про зважену фінансову стратегію підприємства. Можна говорити про переважання довгострокових зобов’язань у структурі позикового капіталу протягом всього звітного періоду (рис. 1.2).

Рис. 1.2 Структура позикового капіталу підприємства за 2011-2013роки

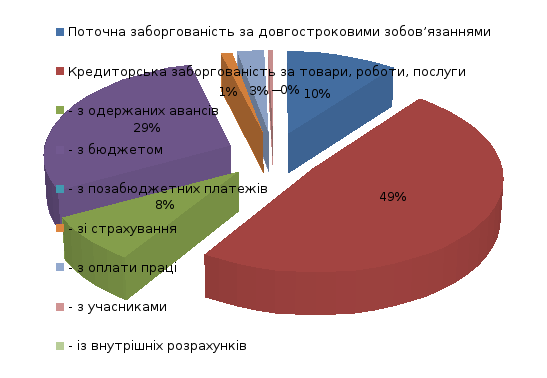

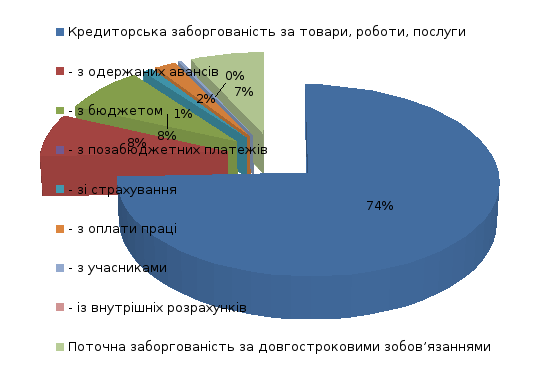

На рис. 1.3-1.6 показано структуру кредиторської заборгованості за кожну звітну дату балансу. На початок досліджуємого періоду структура кредиторської заборгованості займає 37,25%. В наступні періоди (2012 -2013р.) спостерігається зменшення кредиторської заборгованості до 15%.. Це може свідчити про зменшення рівня платоспроможності підприємства, що може вплинути на його ділову репутацію. Загалом можна сказати, що по усім зобов´язанням спостерігається стабільність потягом звітного періоду, найбільшу питому вагу займає кредиторська заборгованість за товари, роботи та послуги, інші показники мають невисокі значення з деякими відхиленнями. Такий стан підприємства говорить про те що по кредитам підприємство розраховується вчасно, не має заборгованості перед бюджетом та позабюджетними фондам, так як їх частка становить менше 60%.

Рис. 1.3 Структура кредиторської заборгованості на 2011 рік

Рис. 1.5 Структура кредиторської заборгованості на 2012 рік

Рис. 1.6 Структура кредиторської заборгованості на 2013 рік

У власному капіталі найбільша питома вага припадає на нерозподілений прибуток. Аналізуючи структуру власного капіталу, треба зауважити про наявність резервного фонду, бо у разі непередбачуваних витрат підприємство може зіткнутися з труднощями при пошуку коштів для їх покриття. За весь період статутний капітал не змінився, додатковий капітал у 2011 році склав 553408 тис. грн., але у 2012 та 2013 році він взагалі був відсутній, це означає, що сума внесків засновників понад зареєстровану частину була відсутня. Темп росту нерозподіленого прибутку має позитивне значення у 2012 та 2013 роках, але у 2011 році взагалі мав негативну тенденцію (-28%). Тобто, прибуток підприємства, що залишається після сплати податків і виплати дивідендів та використовується для реінвестування, на цілі розвитку був відсутній у 2011 році.

Темп зростання оборотних та необоротних активів підприємства стабільний та досить високий, що свідчить про розширення виробничо-господарської діяльності підприємства, позитивно впливаючи на баланс.

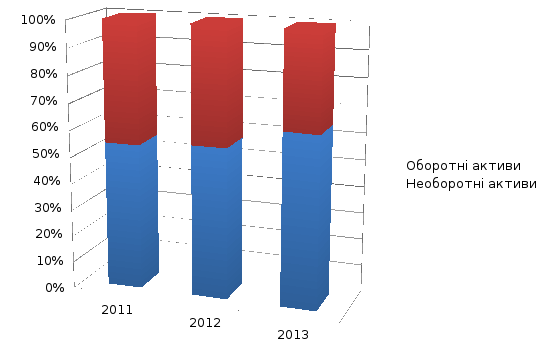

Структура активу балансу характеризується поступовим зменшенням питомої ваги оборотних активів, та внаслідок цього збільшення ваги необоротних активів (рис. 1.7). Це призводить до зменшення мобільності структури та оборотності активів, що негативно впливає на ліквідність підприємства. Частка необоротних активів впродовж усього звітного періоду більша за 40 %, що говорить про «важку» структуру активів. Це свідчить про значні накладні втирати та підвищену чутливість до зміни доходу (виручки).

Рис. 1.7 Оборотні та необоротні активи в структурі підприємства за 2011-2013 рік

Темп зростання незавершеного будівництва в 2011-2013 роках залишався протягом всього періоду не значним, що не може негативно вплинути на результати фінансово-господарської діяльності, оскільки це супроводжується значним відволіканням фінансових коштів з виробничого процесу. У підприємства невеликий розмір довгострокових фінансові вкладення, тобто підприємство не здійснює інвестування у великих розмірах в акції, облігації і т.д.

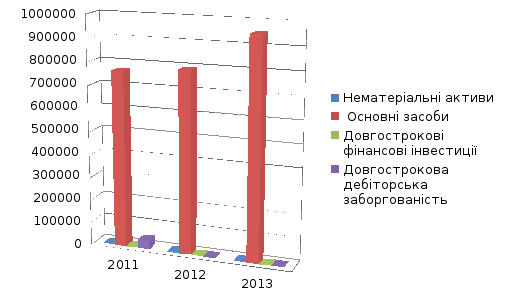

На рис. 1.8 зображена структура необоротних активів за досліджуваний період. Вона насамперед характеризується збільшенням питомої ваги основних засобів. Зростання основних засобів може свідчити про покращання виробничого потенціалу підприємства і бути результатом введення в експлуатацію нових об’єктів з метою розширення виробництва.

Рис. 1.8. Структура необоротних активів підприємства за 2011-2013 роки

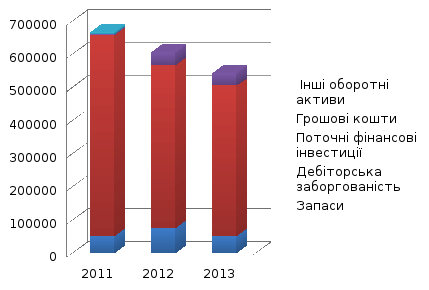

Оборотні активи за весь період зменшувались, темп приросту оборотних активів відстає від темпу приросту необоротних активів. Впродовж усього періоду на зміну балансу серед оборотних активів найбільше вплинула дебіторська заборгованість ( 2011 р. - 40,9 %, 2012 р. – 35,1 %, 2013 р. – 29,7 %), що свідчить про їх переважання у структурі оборотних активів (рис. 1.9). Структура з високою часткою заборгованості і низьким рівнем грошових коштів може свідчити про проблеми, пов’язані з оплатою послуг та продукції підприємства, а також про переважно не грошовий характер розрахунків.

Рис. 1.9. Структура оборотних активів підприємства за 2011-2013 роки

Обсяг дебіторської заборгованості за аналізований період знизився , що є позитивною зміною і може свідчити про покращення ситуації з оплатою продукції підприємства і про вибір оптимальної політики продаж.

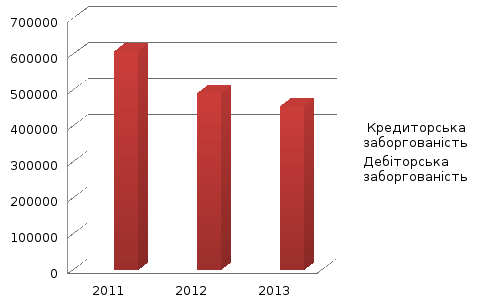

Рис 1.10. Співставлення сум дебіторської і кредиторської комерційної заборгованості за 2011-2013 роки

На основі співставлення сум дебіторської і кредиторської комерційної заборгованості за 2011-2013 роки маємо активне сальдо (дебіторська заборгованість перевищує кредиторську). Це свідчить, що підприємство надавало своїм покупцям безкоштовний комерційний кредит в розмірі, що перевищує кошти, отримані у вигляді відстрочок платежів комерційним кредиторам.

Узагальнюючим етапом експрес-аналізу є визначення джерел формування майна підприємства в розрізі його основних складових елементів таких як нематеріальні активи, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, запаси, дебіторська заборгованість, грошові кошти тощо [3, с. 134].

Перевірка відношення між джерелами формування капіталу та напрямів його використання визначається на основі балансової моделі :

НА+ОА=ВК+ДЗ+КЗ (1.1)

де НА – необоротні активи

ОА – оборотні активи

ВК – власний капітал

ДЗ – довгострокові зобов´язання

КЗ – короткострокові зобов´язання

Згідно цієї моделі, необоротні активи повинні формуватися за рахунок власного капіталу та довгострокових зобов´язань. Оборотні активи – за рахунок власних оборотних коштів та поточних зобов´язань. Запаси мають формуватися за рахунок короткострокових кредитів та зобов’язань. Тому при правильному розміщенні джерел фінансування в майні підприємства мають зберігатися такі рівняння:[4, с. 101].

НА = (ВК – ВОК) + ДЗ (1.2)

ОА = ВОК + КЗ (1.3)

З = ВОК + (КЗ+КрЗ) (1.4)

де ВОК – власний оборотний капітал

КрЗ – кредиторська заборгованість

На рис. 1.11-1.14 показано джерела формування активів підприємства за аналізований період.

Рис. 1.11. Визначення джерел формування активів підприємства у 2011 році

Рис. 1.12. Визначення джерел формування активів підприємства у 2012 році

Рис. 1.13. Визначення джерел формування активів підприємства у 2013 році

У 2011 році практично усі активи фінансувалися за рахунок власного капіталу та довгострокових зобов´язань, при чому нерозподілений прибуток не брав ніякої участі у формуванні необоротних активів підприємства, так як він мав від’ємні значення. Баланс характеризується якісною структурою.

Обсяг власного капіталу дозволяє повністю фінансувати нематеріальні активи, інвестиційну нерухомість та незначну частину оборотних активів. В основному такий розподіл джерел формування активів не є прийнятний, оскільки не забезпечує виробничий процес власним капіталом, але позитивним є те, що короткострокові зобов’язання покривають заборгованість покупців за реалізовану продукцію.

На кінець 2012 та 2013 року спостерігається значне «збільшення» балансової моделі. В 2012 році з’являється нерозподілений прибуток, що дає змогу покрити дебіторську заборгованість.

На протязі усього періоду відбулося погіршення структури джерел формування активів підприємства. В основному це відбулося із-за росту позикового капіталу з метою збільшення активів та малого приросту власного капіталу. Але це призвело до того, що в кінці періоду незначні частки нематеріальних активів та оборотних активів забезпечуються власним капіталом та довгострокових зобов’язань, коли як поточна виробнича діяльність – за рахунок кредиторської заборгованості.

1.2. Експрес-аналіз фінансових результатів діяльності ВАТ «Запоріжжяобленерго».

Рівень ефективності господарської діяльності визначається фінансовими результатами, отриманими внаслідок цієї діяльності. Експрес-аналіз фінансових результатів діяльності підприємства здійснюється за даними форми № 2 з виконанням абсолютних та відносних показників (табл. 1.7).

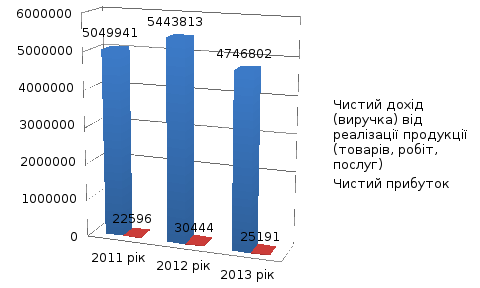

Як видно з таблиці, на протязі досліджуваного періоду основна діяльність підприємства є беззбитковою і основним джерелом отримання доходів, що характеризується валовим та чистим прибутком. Доход від реалізації продукції, чистий доход від реалізації продукції характеризуються зростанням в абсолютному значенні у 2011 та 2012 роках, у 2013 році зміна відбувається у бік зменшення. Така ж ситуація спостерігається і по відносним показникам, що вказує на розширення виробництва на початок звітного періоду. Але фінансовий результати від операційної діяльності має зовсім протилежний результат у 2012 році. Якщо порівняти темп приросту чистого доходу та чистого прибутку (рис. 1.13), то можна прослідити, що чим вище позитивне зростання в динаміці першого показника, ти більший темп приросту чистого прибутку і навпаки.

Таблиця 1.7

Фінансові результати діяльності ВАТ «Запоріжжяобленерго» у 2011-2013 роках

|

Показник |

Джерело інформації, форма № 2 |

2011 рік, тис. грн. |

2012 рік, тис. грн. |

Темп приросту, % |

2013 рік, тис. грн. |

Темп приросту, % |

|

1 |

2 |

3 |

4 |

|

6 |

|

|

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

р. 010 |

6059929 |

6532576 |

7,80 |

- |

- |

|

2. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

р. 035 |

5049941 |

5443813 |

7,80 |

4746802 |

- 12,80 |

|

3. Валовий прибуток (збиток) |

р. 050 (055) |

64193 |

106629 |

66,11 |

76958 |

- 27,83 |

|

4. Фінансовий результат від операційної діяльності |

р. 100 (105) |

32988 |

-56760 |

- 272,06 |

62325 |

-209,80 |

|

5. Фінансовий результат від звичайної діяльності до оподаткування |

р. 170 (175) |

31672 |

47901 |

51,24 |

34431 |

- 28,12 |

|

6. Чистий прибуток |

р. 220 (225) |

22596 |

30444 |

34,73 |

25191 |

- 17,25 |

Таким чином, починаючи з 2011 року до 2012 року ми бачимо, що зростання ЧД супроводжується зростанням ЧП, але з меншим темпом приросту (рис. 1.11). Така тенденція є позитивною в роботі підприємства і свідчить про те, що підприємство отримує достатньо стабільно чистий прибуток. Незначне відставання зростання ЧП від зростання ЧД може бути пов'язане з накопиченням попередніх боргів або незначним підвищенням собівартості продукції (товарів, робіт, послуг).

Рис. 1.14. Динаміка чистого доходу та чистого прибутку

На початок 2013 року, тенденція швидко змінилась, зменшується ЧП та ЧД. Ця тенденція є негативною в роботі підприємства, оскільки зменшення обсягу реалізації продукції (товарів, робіт, послуг) (зменшення ЧД) може призвести не тільки до зменшення ЧП, а й обумовити збитковість.

Таким чином, експрес-аналіз фінансових результатів підприємства виявив що, чистий прибуток ВАТ «Запоріжжяобленерго» на початок звітного періоду збільшився, але в кінці спостерігається тенденція в бік зменшення. Основний дохід підприємство отримує від основної діяльності, що є головним фактором формування прибутку.

В цілому підприємству слід прийняти декілька шляхів оптимізації виробництва, з метою підвищення прибутку. Необхідно значно скоротити дебіторську заборгованість, припинити надавати безкоштовні кредити і підвищити наявність грошових коштів. Щодо оптимізації прибутку слід ще скоротити собівартість продукції, та загалом скоротити витрати. Не дивлячись на те, що підприємство функціонує за рахунок позичкових коштів слід розробити політику збалансованість власних та залучених коштів.

РОЗДІЛ 2. ПОГЛИБЛЕНИЙ АНАЛІЗ ФІНАНСОВО – ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ВАТ «ЗАПОРІЖЖЯОБЛЕНЕРГО»

2.1. Аналіз ліквідності підприємства

Фінансовий стан підприємства з позиції короткострокової перспективи оцінюється показниками ліквідності й платоспроможності, що в загальному вигляді характеризують його здатність вчасно і у повному обсязі здійснювати розрахунки за короткостроковими зобов'язаннями з контрагентами [5, с. 187].

Поняття «ліквідності» і «платоспроможності» не є тотожними.

Ліквідність ─ це здатність активів перетворюватися в грошові кошти. Вона характеризується наявністю у підприємства ліквідних засобів у формі залишку грошей у касі, грошових коштів на рахунках у банку та тих елементів оборотних активів, які легко реалізуються. Ступінь ліквідності визначається тривалістю часового періоду, протягом якого ця трансформація може бути здійснена (чим коротше період, тим вища ліквідність активів). Слід відзначити, що в складі поточних активів є такі їх елементи, які можна швидко продати, але зі значною знижкою в ціні. До таких елементів відносять виробничі запаси [5, с. 188-192].

Ліквідність балансу визначається ступенем покриття зобов'язань підприємства такими його активами, строк перетворення яких у готівкові грошові кошти відповідає строку погашення платіжних зобов'язань. Ліквідність балансу досягається встановленням рівності між зобов'язаннями підприємства та його активами [6, с. 54].

Ліквідність підприємства характеризує наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань навіть з порушенням строків погашення, передбачених контрактом. Зміст визначення полягає в тому, що якщо процеси виробництва і реалізації продукції відбуваються в нормальному режимі, то грошових коштів, які надходять від покупців продукції, буде достатньо для розрахунків з кредиторами, тобто розрахунків за поточними зобов’язаннями [6, с. 59].

Інформаційним забезпеченням аналізу ліквідності є форма №1 «Баланс» (дод. А) )[7, с. 138].

За ступенем ліквідності статті активів можна умовно розподілити на 4 групи [9, с. 265-274]:

1 група (А1) ─ абсолютно ліквідні активи, такі, як грошові кошти та короткострокові фінансові вкладення.

2 група (А2) ─ активи, що швидко реалізуються (готова продукція, товари відвантажені й дебіторська заборгованість). Ліквідність цих активів залежить від таких факторів, як своєчасність відвантаження продукції, оформлення банківських документів, швидкість платіжного документообігу, попит і конкурентоспроможність продукції, місцезнаходження й платоспроможність контрагентів, умови надання комерційних кредитів покупцям, форми розрахунків тощо. Основним компонентом цієї групи є дебіторська заборгованість. Тому з метою підвищення ліквідності підприємство в необхідній мірі може управляти активами даної групи, зокрема змінюючи строки кредитування покупців.

3 група (А3) – активи, що повільно реалізуються (виробничі запаси та незавершене виробництво). Слід відзначити, що оборотні активи взаємопов’язані в межах кругообігу коштів, що відображається їх послідовною трансформацією з однієї групи активів у іншу.

4 група (А4) – активи, що важко реалізуються (основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво).

Оскільки в складі пасивів можна виділити зобов'язання різного рівня строковості, то способом оцінки ліквідності балансу є зіставлення певних елементів активу з елементами пасиву. У зв'язку з цим, усі зобов'язання підприємства, залежно від строковості їхнього погашення ділять на 4 групи [8, с. 86]:

1 група (П1) ─ найбільш строкові зобов'язання (кредиторська заборгованість і кредити банку, строк погашення яких настав);

2 група (П2) ─ середньострокові зобов'язання (короткострокові кредити банку);

3 група (П3) ─ довгострокові зобов'язання (довгострокові кредити банку та позики);

4 група (П4) – постійні (стійкі) пасиви (власний капітал, що постійно знаходиться в розпорядженні підприємства).

Баланс вважається абсолютно ліквідним, якщо А1 ≥ П1, А2 ≥ П2, А3 ≥ П3. Якщо виконуються перші три умови, то й виконується умова А4 ≤ П4, яка має балансуючий характер та підтверджує наявність у суб’єкта господарювання власних оборотних коштів і означає дотримання мінімальної умови фінансової стійкості [8, с. 98].

Невиконання однієї з перших трьох нерівностей свідчить про порушення ліквідності балансу. Тому якщо будь-яка з нерівностей має знак, протилежний зафіксованому в оптимальному варіанті, ліквідність балансу більшою або меншою мірою буде відрізнятися від абсолютної.

Результати розрахунків по аналізованому підприємству (табл. 2.1) показують, що в цій організації зіставлення підсумків груп по активу і пасиву має наступний вигляд:

- На початок звітного періоду - (А1< П1 , А2 > П2, АЗ < ПЗ , А4 > П4);

- На кінець року звітного періоду - (А1< П1 , А2 > П2, АЗ > ПЗ , А4 > П4) .

Як бачимо, на початок 2011 року спостерігається недолік найбільш ліквідних активів для покриття найбільш термінових зобов'язань. Такий недолік становить ситуацію, що є загрозливою (більш того на кінець аналізованого періоду недолік не був ліквідований). Така динаміка не свідчить про погіршення фінансового стану підприємства, однак, якщо тенденція зберігатиметься, у перспективі це може викликати нестачу коштів для погашення термінової заборгованості. Підприємству необхідно контролювати ситуацію, щоб подібні негативні явища не ліквідувати в майбутньому. На кінець аналізованого періоду зменшився недолік повільно реалізованих активів ( 991855 тис. грн.) для покриття довгострокових зобов'язань. Така зміна не можна назвати негативним, так як в цьому випадку їх недолік компенсується досить великим надлишком швидко реалізованих активів. У той же час слід зазначити, що дещо скоротився надлишок найбільш ліквідних активів. На даний момент таке положення не спричиняє погіршення фінансового стану підприємства, однак, якщо тенденція зберігатиметься, в перспективі це може викликати недолік коштів для погашення строкової заборгованості.

Аналіз, проведений за запропонованою схемою , є наближеним . Більш детальним є аналіз ліквідності за допомогою фінансових коефіцієнтів.

Таблиця 2.1.

Показники ліквідності балансу підприємства у 2011 - 2013 роках

|

Стаття активу |

Формула для розрахунку |

На початок 1-ого періоду, тис.грн. |

На кінець 1-ого періоду, тис.грн. |

На кінець 2-ого періоду, тис.грн. |

На кінець 3-ого періоду, тис.грн. |

Стаття пасиву |

Формула для розрахунку |

На початок 1-ого періоду, тис.грн. |

На кінець 1-ого періоду, тис.грн. |

На кінець 2-ого періоду, тис.грн. |

На кінець 3-ого періоду, тис.грн. |

|

1.Найбільш ліквідні активи, А1 |

ПФІ+ГКнв+ГКк+ГКів |

1536 |

3096 |

40063 |

37140 |

1.Найбільш термінові зобов'язання, П1 |

ВВ+КЗтрп+ПЗоа+ПЗб+ПЗпбп+ПЗс+ПЗоп+ ПЗу+ПЗвр+ З(НА)+ІПЗ |

413788 |

553549 |

222667 |

231799 |

|

2.Активи, що швидко реалізуються, А2 |

ВО+ДЗчрв+ДЗпв+ ДЗрсб+ДЗб+ ДЗва+ДЗнд+ДЗвр+ІПДЗ |

1392011 |

1182519 |

918863 |

421819 |

2.Короткостр. пасиви, П2 |

КБкср+ ПЗдср |

48668 |

39429 |

19760 |

36482 |

|

3.Активи, що повільно реалізуються, А3 |

ВЗ+ПБА+ НЗВ+ГП+Т+ІОА+ВМП |

82584 |

57405 |

50014 |

1074439 |

3.Довгостр. пасиви, П3 |

∑РІІІ(П) |

1015565 |

705800 |

828500 |

866471 |

|

4.Активи, що важко реалізуються, А4 |

∑РI(А) |

770952 |

804805 |

727097 |

955422 |

4.Постійні пасиви, П4 |

∑РІ(П)+ ∑РІІ(П)+ ДМП |

86509 |

187187 |

328407 |

342856 |

Розпишемо, що означає кожен елемент у формулах для розрахунку ліквідності балансу підприємства:

-

Найбільш ліквідні активи, А1:

-

ПФІ - поточні фінансові інвестиції;

-

ГКнв - грошові кошти: в національній валюті;

-

ГКк - грошові кошти: у т.ч. в касі;

-

ГКів - грошові кошти: в іноземній валюті;

-

Активи, що швидко реалізуються, А2:

-

ВО – векселі одержані;

-

ДЗчрв - дебіторська заборгованість: чиста реалізаційна вартість;

-

ДЗпв - дебіторська заборгованість: первісна вартість;

-

ДЗрсб - дебіторська заборгованість: резерв сумнівних боргів;

-

ДЗб - дебіторська заборгованість: за бюджетом;

-

ДЗва - дебіторська заборгованість: за виданими авансами;

-

ДЗнд - дебіторська заборгованість: з нарахованих доходів;

-

ДЗвр - дебіторська заборгованість: із внутрішніх розрахунків;

-

ІПДЗ - інша поточна дебіторська заборгованість.

-

Активи, що повільно реалізуються, А3

-

ВЗ – виробничі запаси;

-

ПБА – поточні біологічні активи;

-

НЗВ – незавершене виробництво;

-

ГП – готова продукція;

-

Т – товари;

-

ІОА – інші оборотні активи;

-

ВМП – витрати майбутніх періодів;

-

4.Активи, що важко реалізуються, А4

-

∑РI(А) – усього за розділом І (Актив);

-

5.Найбільш термінові зобов'язання, П1

-

ВВ – векселі видані;

-

КЗтрп - кредиторська заборгованість за товари, роботи, послуги;

-

ПЗоа - поточні зобов’язання: з одержаних авансів;

-

ПЗб - поточні зобов’язання: з бюджетом;

-

ПЗпбп - поточні зобов’язання: з позабюджетних платежів;

-

ПЗс - поточні зобов’язання: зі страхування;

-

ПЗоп - поточні зобов’язання: з оплати праці;

-

ПЗу - поточні зобов’язання: з учасниками;

-

ПЗвр - поточні зобов’язання: із внутрішніх розрахунків;

-

З(НА) - зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу;

-

ІПЗ - інші поточні зобов'язання;

-

6.Короткостр. пасиви, П2

-

КБкср - короткострокові кредити банків;

-

ПЗдср - поточна заборгованість за довгостроковими зобов’язаннями;

-

7.Довгостр. пасиви, П3

-

∑РІІІ(П) - усього за розділом ІІІ (Пасив);

-

8.Постійні пасиви, П4

-

∑РІ(П) - усього за розділом І (Пасив);

-

∑РІІ(П) - усього за розділом ІІ (Пасив);

-

ДМП – доходи майбутніх періодів.

-

-

Співставлення найбільш ліквідних активів та їх швидкореалізованих елементів з найбільш терміновими зобов’язаннями і короткостроковими пасивами дає можливість оцінити поточну ліквідність. Поточна ліквідність свідчить про платоспроможність підприємства в найближчий до моменту проведення аналізу час.

-

Порівняння повільнореалізованих активів з довгостроковими зобов’язаннями відображає перспективну ліквідність, яка представляє собою прогноз платоспроможності на основі співставлення потенційних надходжень і платежів. Таким чином, необхідно дослідити співвідношення вищевказаних груп активів і пасивів в досліджуваному періоді та встановити тенденції у структурі балансу та його ліквідності.

-

Аналіз ліквідності передбачає розрахунок відповідних коефіцієнтів, що дає можливість оцінити здатність підприємства своєчасно та у повному обсязі виконувати поточні зобов’язання. Дослідження коефіцієнтів ліквідності здійснюється поетапним співставленням окремих груп активів з короткостроковими пасивами на основі даних балансу. Таким чином, необхідно за даними фінансової звітності аналізованого підприємства розрахувати показники згідно табл. 2.2.

-

Коефіцієнт поточної ліквідності (коефіцієнт покриття) характеризує достатність оборотних активів підприємства для погашення своїх боргів та показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю короткострокових зобов’язань. В даному випадку коефіцієнт на початок та на кінець звітного періоду входить у межі допустимих значень 2011 рік – 1,71, 2013 рік – 1,92, але протягом 2012 року коефіцієнт був спочатку менший за нормативне значення, а потім виходив за його межі – 2,51, це значить, що підприємству було не достатньо оборотних активів для погашення своїх боргів. Але ситуація підприємства стабілізувалась. Згідно загальноприйнятим стандартам, вважається, що цей коефіцієнт повинен знаходитися в межах від одиниці до двох. Нижня межа зумовлена тим, що оборотних коштів повинне бути щонайменше досить для погашення короткострокових зобов'язань, інакше компанія виявиться під загрозою банкрутства. Перевищення короткострокових коштів над зобов'язаннями більш ніж в два (три) рази вважається також небажаним, оскільки може свідчити про порушення структури капіталу. Тому, виходячи з розрахунків коефіцієнта ми бачимо, що на підприємстві оборотні активи повністю переведені у грошові кошти, при цьому поточні зобов’язання також оплачені протягом одного року.

-

Коефіцієнт швидкої (проміжної) ліквідності розраховують за більш вузьким колом оборотних активів, коли з їх загальної величини віднімають найменш ліквідну їх частину – запаси. Коефіцієнт абсолютної ліквідності показує, яка частина короткострокової заборгованості може бути у випадку необхідності погашена негайно за рахунок найбільш ліквідних активів.

-

Як видно з наведеного розрахунку, коефіцієнти поточної і термінової ліквідності вище визнаного нормального рівня. При цьому протягом року ліквідність балансу підприємства дещо знизилася. Це, по-перше , в короткостроковій перспективі не повинно спричинити погіршення фінансового стану підприємства , а по-друге , свідчить про більш раціональне використання коштів та оптимізації структури балансу. Коефіцієнт абсолютної ліквідності, як на початок, так і на кінець звітного періоду показав значення нижче мінімально рекомендованого, що є негативним явищем.

-

Показник власних оборотних коштів характеризує ту частину власного капіталу підприємства, яка є джерелом покриття його поточних активів. На початок і на кінець звітного періоду цей показник має від’ємні результати, та тенденцію зменшення цього негативного явища.

-

Коефіцієнт забезпеченості власними оборотним коштами показує, яка частина оборотних активів фінансується за рахунок власних коштів підприємства. Цей показник у даному випадку має негативне значення та становить на початок -0,87 та на кінець -1,15.

-

Коефіцієнт забезпеченості запасів і витрат власними оборотними коштами визначає, яка частина матеріальних запасів фінансується за рахунок власних коштів підприємства. Цей показник становить на початок періоду -0,85 та на кінець -11,9. Коефіцієнт маневреності ВОК характеризує частку власних оборотних коштів, яка знаходиться у формі абсолютно ліквідних активів – грошових коштів.

-

Коефіцієнт покриття запасів показує співвідношення величини «нормальних» джерел покриття запасів до величини запасів. Всі вище зазначені показники мають від’ємні значення, це явище пояснюється тим, що основним джерелом формування майна підприємства є позичкові кошти.

-

-

Таблиця 2.2.

-

Показники ліквідності підприємства у 2011 - 2013 роках

-

-

Показник

-

Формула для розрахунку

-

Нормативне значення

-

На початок 1-ого періоду

-

На кінець

-

1-ого періоду

-

На кінець 2-ого періоду

-

На кінець 3-ого періоду

-

1.Коефіцієнт поточної ліквідності (Кпл)

-

1,5 - 2

-

-

1,71

-

1,13

-

2,51

-

1,92

-

2.Коефіцієнт швидкої ліквідності (Кшл)

-

0,5 - 1

-

1,70

-

1,12

-

2,51

-

1,73

-

3.Коефіцієнт абсолютної ліквідності (Кал)

-

0,2 – 0,35

-

0,00016

-

-

-

-

-

0,13

-

4.Власні оборотні кошти (ВОК)

-

ВК –НА

-

> 0

-

-686022

-

-619600

-

-466049

-

-612566

-

5.Коефіцієнт забезпеченості власними оборотними коштами (Квок)

-

> 0

-

- 0,87

-

- 0,93

-

- 0,77

-

-1,15

-

6.Коефіцієнт забезпеченості запасів і витрат власними оборотними коштами (Кзвок)

-

> 0,5

-

- 0,85

-

- 1,94

-

-

-

-11,9

-

7.Коефіцієнт маневреності власних оборотних коштів (Кманвок)

-

збільшення

-

-0,000446

-

0

-

0

-

-0,06

-

8.Коефіцієнт покриття запасів (Кпокр.зап)

-

> 1

-

- 0,59

-

-0,64

-

-

-

-10,73

-

-

-

-

Розпишемо, що означає кожен елемент у формулах для розрахунку ліквідності у відносних значення:

-

ОА – оборотні активи;

-

ПКкср – короткостроковий позиковий капітал;

-

ЗВ – запаси і витрати;

-

ГК – грошові кошти;

-

КФВ – короткострокові фінансові вкладення;

-

ВК – власний капітал;

-

НА – необоротні активи;

-

ВОК – власні оборотні кошти;

-

КБкср – короткострокові кредити банків;

-

КЗтов – кредиторська заборгованість за товари.

-

-

-

2.2. Аналіз фінансової стійкості підприємства

-

-

Фінансова стійкість підприємства характеризується ступенем його фінансової незалежності від зовнішніх кредиторів та інвесторів. Інформаційним забезпеченням аналізу фінансової стійкості підприємства є форма № 1 «Баланс».

-

Фінансова стійкість ─ це такий стан фінансових ресурсів підприємства, при якому раціональне розпорядження ними є гарантією наявності власних коштів, стійкої прибутковості й забезпечення процесу розширеного відтворення. Кожне підприємство повинне адекватно визначити межі своєї фінансової стійкості.

-

Виконання аналізу фінансової стійкості підприємства передбачає розрахунок абсолютних та відносних показників.

-

В табл. 2.4 представлено абсолютні показники фінансової стійкості підприємства.

-

Після виконання розрахунків наведених нище показників, підприємство може бути віднесене до одного з чотирьох типів фінансової стійкості (табл. 2.3.), які характеризуються співвідношенням матеріальних оборотних коштів і виду джерел їх фінансування.

-

Таблиця 2.3

-

Типи фінансової стійкості підприємства

-

Абсолютна фінансова стійкість

-

Нормальна фінансова стійкість

-

Нестійкий фінансовий стан

-

Кризовий фінансовий стан

-

-

-

-

-

-

-

Таблиця 2.4

-

Абсолютні показники фінансової стійкості підприємства у 2011 - 2013 роках

-

Показник

-

Формула для розрахунку

-

На початок 1-ого періоду, тис.грн.

-

На кінець 1-ого періоду, тис.грн.

-

На кінець 2-ого періоду, тис.грн.

-

На кінець 3-ого періоду, тис.грн.

-

1. Постійні пасиви

-

-

∑РІ(П)+ ∑РІІ(П)+ДМП

-

-

86509

-

187187

-

328407

-

342856

-

2.Активи, що важно реалізуються

-

-

∑РІ(А)+ВМП

-

-

772834

-

805134

-

791478

-

955422

-

3.Власні обігові кошти

-

-686328

-

-617947

-

-463071

-

-612566

-

4.Довгострокові зобов’язання

-

∑РІІІ(П)

-

1015565

-

705800

-

828500

-

866471

-

5.Наявність постійних та довгострокових пасивів для фінансування запасів

-

329237

-

87853

-

365429

-

253905

-

6.Короткострокові кредити банків

-

КБкср+ ПЗдср

-

48668

-

39429

-

19760

-

0

-

7.Загальна сума основних джерел фінансування запасів

-

377905

-

127282

-

385189

-

253905

-

8 Запаси

-

ВЗ+ПБА+НЗВ+ГП+Т

-

54419

-

50998

-

75440

-

51484

-

9. Надлишок (нестача) власних обігових коштів

-

-740747

-

-668945

-

-538511

-

-664050

-

10.Надлишок (нестача) власних обігових коштів та довгострокових зобов’язань

-

274818

-

36855

-

289989

-

202421

-

11.Надлишок (нестача) основних джерел фінансування запасів

-

323486

-

76284

-

309749

-

202421

-

-

-

Розпишемо, що означає кожен елемент у формулах для розрахунку в абсолютних значеннях:

-

∑РІ(П) - усього за розділом І (Пасив)

-

∑РІІ(П) - усього за розділом ІІ (Пасив)

-

ДМП – доходи майбутніх періодів

-

∑РІ(А) - усього за розділом І (Актив)

-

ВМП- витрати майбутніх періодів

-

∑РІІІ(П) - усього за розділом ІІІ (Пасив)

-

КБкср - короткострокові кредити банків

-

ПЗдср - поточна заборгованість за довгостроковими зобов’язаннями

-

ВЗ – виробничі запаси

-

ПБА – поточні біологічні активи

-

НЗВ – незавершене виробництво

-

ГП – готова продукція

-

Т – товари

-

-

Охарактеризуємо означені типи фінансової стійкості.

-

Абсолютна фінансова стійкість характеризується тим, що всі запаси підприємства покриваються власними оборотними коштами, тобто поточна діяльність підприємства не залежить від зовнішніх кредиторів. Така ситуація зустрічається дуже рідко. Більш того, її навряд чи можна розглядати як бажану, оскільки це означає, що керівництво компанії не вміє, не бажає або не має можливості використовувати зовнішні джерела коштів для операційної діяльності.

-

Нормальна фінансова стійкість відображає раціональне використання підприємством позикових коштів та забезпечує, як правило, високу дохідність поточної діяльності. У цій ситуації підприємство використовує для покриття запасів, крім власних оборотних коштів, також довгострокові залучені кошти. З погляду фінансового менеджменту такий тип фінансування є найбільш бажаним для підприємства.

-

Нестійкий фінансовий стан показує, що відбувається порушення платоспроможності, але зберігається можливість відтворення рівноваги платіжних засобів та платіжних зобов’язань за рахунок поповнення джерел власних оборотних коштів, скорочення дебіторської заборгованості, прискорення оборотності запасів.

-

Кризовий фінансовий стан указує на можливість банкрутства підприємства. Така ситуація свідчить про нездатність підприємства розраховуватися за своїми зобов’язаннями. Вона стає причиною неприпустимого фінансового стану в поточному періоді, що призводить до втрати фінансової рівноваги в довгостроковій перспективі.

-

Керівництву підприємства необхідно терміново з'ясувати причини такого стану, розробити заходи щодо відновлення фінансової стійкості. Необхідно спрямовувати дії на обґрунтування зменшення запасів і витрат, поповнення власних оборотних коштів, прискорення обертання капіталу в поточних активах.

-

Таким чином, за результатами аналізу даних табл. 2.3. на основі даних табл. 2.4. визначається тип фінансової стійкості підприємства: як по кожному звітному періоду, так і за досліджуваний період взагалі.

-

За даним підприємством простежується нормальна фінансова стійкість за весь звітний період, так як трикомпонентний показник фінансової стійкості має значення (0;1;1). Такий тип фінансової стійкості підприємства

-

відбиває можливість підприємства своєчасно та в повному обсязі розрахуватися із кредиторами та інвесторами. Однак такому підприємству може не вистачити грошових коштів для придбання виробничих запасів.

-

Визначення типу фінансової стійкості підприємства повинне бути доповнене аналізом відносних показників фінансової стійкості (табл. 2.5.).

-

Коефіцієнт автономії (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів підприємства (власного капіталу) у загальній сумі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважається, що в підприємство з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки воно має можливість погасити борги за рахунок власних коштів. За результатами розрахованого коефіцієнта було отримано значення менше нормативного протягом всього періоду. На початок звітного періоду у 2011 році коефіцієнт автономії склав 0,05, на кінець 2013 року - 0,231, увесь час простежувалось значення нижче нормативного [21, с. 164].

-

Коефіцієнт фінансової залежності є оберненим до попереднього коефіцієнта. Зростання цього показника в динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, тобто втрату ним фінансової незалежності. За розрахованими даними, коефіцієнт на багато перевищує нормативне значення, де на початок періоду він складає 18,42, але та на кінець значення суттєво змінюється до 4,34, що означає зменшення частки позикових коштів [21, с. 234].

-

-

Таблиця 2.5

-

-

Відносні показники фінансової стійкості підприємства

-

Показник

-

Формула для розрахунку

-

Нормативне значення

-

На початок 1-ого періоду

-

На кінець

-

1-ого періоду

-

На кінець 2-ого періоду

-

На кінець 3-ого періоду

-

Коефіцієнт автономії

-

0,5, збільш.

-

0,05

-

0,12

-

0,23

-

0,231

-

Коефіцієнт фінансової залежності

-

2, зменш.

-

18,42

-

8,02

-

4,30

-

4,336

-

Коефіцієнт фінансового ризику

-

0,5,

-

крит. - 1

-

17,42

-

7,02

-

3,30

-

3,336

-

Коефіцієнт маневреності власного капіталу

-

0, збільш.

-

- 8,08

-

- 3,35

-

- 1,43

-

-1,787

-

Коефіцієнт структури покриття довгострокових вкладень

-

-

-

1,32

-

0,88

-

1,05

-

0,907

-

Коефіцієнт довгострокового залучення коштів

-

0,4

-

0,92

-

0,79

-

0,72

-

0,716

-

Коефіцієнт фінансової незалежності капіталізованих джерел

-

0,6

-

0,08

-

0,21

-

0,28

-

0,284

-

-

Розпишемо, що означає кожен елемент у формулах для розрахунку у відносних значеннях:

-

∑РІ(П) - усього за розділом І (Пасив);

-

БП - баланс пасиву;

-

∑РІ(А) - усього за розділом І (Актив);

-

∑РІІ(П) - усього за розділом ІІ (Пасив);

-

∑РІІІ(П) - усього за розділом ІІІ (Пасив).

-

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Він показує, скільки одиниць залучених коштів припадає на одиницю власних. На даному етапі слід зазначити, що цей коефіцієнт вищий за нормативне значення. Протягом звітного періоду він незначно зменшується 17,42 на початок до 3,34 на кінець, що свідчить про залежність підприємства від зовнішніх інвесторів та кредиторів, тобто про зниження фінансової стійкості. Оптимальне значення ─ 0,5, критичне значення ─ 1[21, с. 234].

-

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу знаходиться в обігу, тобто в тій формі, яка діє можливість вільно маневрувати цими коштами, а яка – капіталізована. Для забезпечення гнучкості у використанні власних коштів необхідно, щоб коефіцієнт маневреності був достатньо високим. Позитивним буде незначне зростання даного коефіцієнта в динаміці. У даному випадку коефіцієнт має від’ємні значення (початок звітного періоду -8,08, кінець -1,78) та тенденцію зменшення цього значення, це говорить про те, що на підприємстві задіяні позичкові кошти в обігу, а не власний капітал [22, с. 164].

-

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина необоротних активів підприємства профінансована зовнішніми інвесторами. Даний коефіцієнт показав значення на початок 1,32 та на кінець 0,907, що говорить про те відбулось не значне зниження його в динаміці, тобто залежності підприємства від зовнішніх інвесторів. Водночас наявність подібного фінансування є ознакою добре розробленої стратегії підприємства [18, с. 243].

-

Коефіцієнт довгострокового залучення коштів та коефіцієнт фінансової незалежності капіталізованих вкладень у сумі дають 1 і характеризують структуру довгострокових пасивів підприємства, що складаються з власного капіталу та довгострокових зобов’язань. Дивлячись на розраховані ці показники слід зазначити, що і коефіцієнт довгострокового залучення коштів та коефіцієнт фінансової незалежності капіталізованих вкладень відрізняються від своїх нормативних значень. За звітний період значення показника змінилось (поч.. 2011 р. - 0,92, кін. 2012 р. – 0,72, кін.2013 р. – 0,72), але наявність та відхилення його від нормативного значення є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство у все більшій мірі залежить від зовнішніх факторів.

-

Важливим аспектом фінансового аналізу є визначення запасу фінансової стійкості, що дає можливість обґрунтовувати прийняті управлінські рішення.

-

Запас фінансової стійкості може визначатися за допомогою маржинального аналізу (або аналізу беззбитковості, або CVP-аналізу).

-

Проведення маржинального аналізу вимагає дотримання ряду умов:

-

витрати діляться на 2 частини ─ змінні й постійні;

-

змінні витрати змінюються пропорційно обсягу виробництва й реалізації продукції;

-

постійні витрати не змінюються в діапазоні ділової активності підприємства, який встановлюється, виходячи з виробничої потужності підприємства й попиту на продукцію;

-

тотожність виробництва й реалізації продукції в рамках аналізованого періоду часу, тобто запаси готової продукції істотно не змінюються.

-

Отже, в основу методики покладено поділ виробничих витрат і витрат на збут залежно від зміни обсягу діяльності підприємства на змінні (пропорційні) й постійні (непропорційні) та використання категорії маржинального доходу.

-

Для розрахунку запасу фінансової стійкості підприємства використовують такі показники Звіту про фінансові результати ─ Форми 2 [19, с. 102-105]:

-

чистий дохід (виручку) від реалізації продукції без ПДВ і акцизного збору) ─ р. 035;

-

маржинальний дохід ─ р. 050;

-

постійні витрати ─ р. 070, 080.

-

Маржинальний дохід підприємства складає суму постійних витрат і прибутку. Тоді поріг рентабельності (Прен) ─ це відношення суми постійних витрат до питомої ваги маржинального доходу у виручці:

-

-

,

(2.1)

,

(2.1) -

де Впост – постійні витрати;

-

МД – маржинальний дохід.

-

Економічний зміст цього показника полягає в тому, що визначається та сума виручки, яка необхідна для покриття всіх витрат підприємства, рентабельність при цьому дорівнює нулю. За допомогою цього показника розраховується запас фінансової стійкості:

-

ЗФС = ВР -

(2.2)

(2.2) -

-

(2.3)

(2.3) -

де ВР – чистий дохід (виручка) від реалізації продукції.

-

Підприємству необхідно постійно відслідковувати величину запасу фінансової стійкості, оскільки падіння чистого доходу більше, ніж на величину запасу фінансової стійкості приведе до збитковості підприємства, "проїдання" використовуваного капіталу, а надалі ─ і до можливого банкрутства.

-

Таблиця 2.6

-

Показники запасу фінансової стійкості ват «Запоріжжяобленерго» за 2011-2013 роки

-

Показник

-

Джерело інформації,

-

Форма 2

-

2011рік

-

2012рік

-

2013рік

-

Чистийдохід (ВР)

-

р. 035

-

5049941

-

5443813

-

4746802

-

Маржинальнийдохід (МД)

-

р. 050

-

64193

-

106629

-

76958

-

Постійнівитрати

-

р. 070+080

-

30397

-

32680

-

33325

-

Питома вага МД

-

р. 050/р.035

-

2391274,0

-

1668437,3

-

2055500,0

-

Поріг рентабельності

-

2391274,0

-

1668437,3

-

2055500,0

-

Запас фінансової стійкості в абсолютному виразі

-

-

ЗФС = ВР -

-

2658666,9

-

3775375,6

-

2691301,9

-

Запас фінансовоїстійкості у відсотках

-

52,65

-

69,35

-

56,69

-

-

-

Як показав аналіз запасу в наведеній таблиці 2.6 фінансової стійкості, додатній запас фінансової стійкості у 2011, 2012 та 2013 роках підтверджує про можливість підприємства отримання доходу. Запас фінансової стійкості показує на скільки підприємство може знизити об’єм реалізації продукції без переходу в зону збитків.

-

-

2.3. Аналіз ділової активності підприємства

-

-

Оцінка ділової активності передбачає визначення результатів діяльності господарюючого суб'єкта через застосування комплексної оцінки ефективності використання виробничих і фінансових ресурсів, які формують оптимальні співвідношення темпів росту й основних показників, а також обумовлюють проміжні й кінцеві результати діяльності. Інформаційним забезпеченням аналізу ділової активності підприємства є форма № 1 «Баланс» та форма № 2 «Звіт про фінансові результати».

-

Ділова активність підприємства виміряється за допомогою системи кількісних і якісних критеріїв.

-

Коефіцієнти оборотності активів дають уявлення про те, скільки продукції реалізує підприємство, виходячи з наявної вартості окремих видів його активів. За результатами звітного періоду коефіцієнт оборотності активів показав такі значення – 2011 р. – 3,31, 2012 р. – 4,42, 2013р. – 3,26. Спочатку періоду відбулося збільшення коефіцієнта, а згодом його зменшення, що є негативним моментом, так як напрямок позитивних змін прагне збільшення.

-

Коефіцієнт оборотності запасів відображає швидкість їх реалізації і є показником ефективності діяльності підприємства з закупівлі сировини, матеріалів, виробництва, збуту готової продукції. В даному випадку маємо позитивний характер показника, так як коефіцієнт більше 0, що означає більш швидку реалізацію запасів і свідчить про більш ефективну діяльність підприємства, але коефіцієнт має від початку тенденцію збільшення, потім зменшення (2011 р. -95,81, 2012 р. – 99,36, 2013 р. – 74,22).

-

Показник

-

Умовне позначення

-

Формула для розрахунку

-

Напрямок позитивних змін

-

2011 рік

-

2012 рік

-

2013 рік

-

Коефіцієнт оборотності активів

> 0, збільшення

-

3,31

4,42

-

3,26

-

Коефіцієнт оборотності основних фондів

> 0, збільшення

-

6,59

2,97

-

5,37

-

Коефіцієнт оборотності оборотних активів

> 0, збільшення

-

6,92

9,71

-

8,33

-

Коефіцієнт оборотності запасів

> 0, збільшення

-

95,81

99,36

-

74,22

-

Коефіцієнт оборотності готової продукції

> 0, збільшення

-

1192,71

-

-

-

-

Коефіцієнт оборотності дебіторської заборгованості

> 0, збільшення

-

3,92

27,60

-

9,91

-

Коефіцієнт оборотності власного капіталу

> 0, збільшення

-

36,90

19,87

-

14,18

-

Коефіцієнт оборотності кредиторської заборгованості

> 0, зменшення

-

10,44

73,26

-

20,15

-

-

Таблиця 2.7

-

Коефіцієнти оборотності економічних та фінансових ресурсів підприємства у 2011 - 2013 роках

-

-

-

ЧД – чистий дохід (виручка) від реалізації продукції, товарів, робіт, послуг;

-

Бср – середньорічна вартість активів;

-

НБср - середньорічна вартість незавершеного будівництва;

-

ОЗср - середньорічна вартість основних засобів;

-

ІНАср - середньорічна вартість інших необоротних активів;

-

ОбЗср - середньорічна вартість оборотних активів;

-

ВЗср - середньорічна вартість виробничих запасів;

-

ПБАср - середньорічна вартість поточних біологічних активів;

-

НЗВср - середньорічна вартість незавершеного виробництва;

-

ГПср - середньорічна вартість готової продукції;

-

Тср - середньорічна вартість товарів;

-

ВОср - середньорічна вартість векселів отриманих;

-

ДЗср - середньорічна вартість дебіторської заборгованості;

-

ВКср - середньорічна вартість власного капіталу;

-

ЗНВіПср - середньорічна вартість забезпечення наступних виплат і платежів;

-

ДМПср - середньорічна вартість доходів майбутніх періодів;

-

ВВср – середньорічна вартість векселів виданих;

-

КЗтрп - середньорічна вартість кредиторської заборгованості за товари, роботи, послуги;

-

ПЗср – середньорічна вартість поточних зобов’язань за розрахунками;

-

З(НА)ср - середньорічна вартість зобов'язань, пов'язаних з необоротними активами та групами вибуття, утримуваними для продажу;

-

ІПЗср - середньорічна вартість інших поточних зобов'язань.

-

-

-

Коефіцієнт оборотності дебіторської заборгованості відображає ефективність політики підприємства з кредитування покупців з точки зору збору оплати за реалізацію продукції в кредит, характеризує рівень комерційного ризику, зумовленого подібними фінансовими відносинами. Цей показник відзначився у звітному періоді збільшенням, а згодом зменшенням 2011 р. – 3,92, 2012 р. – 27,6, 2013 р. – 9,91.

-

Чим вище значення даних коефіцієнтів, тим ефективніше підприємство організовує свої відносини з постачальниками і покупцями, тим вищий рівень його ділової активності.

-

Коефіцієнт оборотності власного капіталу свідчить про те, наскільки масштаб діяльності підприємства забезпечується власним капіталом. Якщо у аналізованого підприємства цей коефіцієнт має високе значення і до того ж перевищує середньогалузевий показник, це свідчитиме про те, що підприємство максимальною мірою використовує кожну грошову одиницю вкладених власниками коштів. За результатами аналізованого періоду можна сказати, що цей показник має не високі значення, але все ж таки більше 0. У 2011 р. – 36,9, 2012 р. – 19,87, у 2013 р. – 14,18.

-

Періоди оборотності визначають кількість днів, за які весь обсяг активів, капіталу підприємства чи їх певний елемент може перетворитися в грошову форму.

-

У процесі аналізу слід звернути увагу на значення періодів оборотності дебіторської та кредиторської заборгованостей підприємства. Якщо більшим є значення періоду оборотності дебіторської заборгованості, це свідчить про низький рівень платежів з боку дебіторів, якщо кредиторської – про можливі труднощі зі своєчасністю розрахунків з постачальниками, бюджетом, персоналом, страховиками тощо.

-

Відкрите акціонерне товариство "Запоріжжяобленерго" має більше значення періоду оборотності дебіторської заборгованості, ніж кредиторської, а це значить, що підприємство має низький рівень платежів з боку дебіторів.

-

-

Таблиця 2.8

-

Періоди оборотності економічних та фінансових ресурсів підприємства у 2011 - 2013 роках

-

Показник

-

Формула для розрахунку

-

Напрямок позитивних змін

-

2011 рік, дні

-

2012 рік, дні

-

2013 рік, дні

-

Період оборотності активів

> 0, зменшення

-

108,73

-

81,45

-

110,35

-

Період оборотності основних фондів

> 0, зменшення

-

54,64

-

121,21

-

66,94

-

Період оборотності оборотних активів

> 0, зменшення

-

52,02

-

37,08

-

43,19

-

Період оборотності запасів

> 0, зменшення

-

3,76

-

3,62

-

4,85

-

Період оборотності готової продукції

> 0, зменшення

-

0,30

-

-

-

-

-

Період оборотності дебіторської заборгованості

> 0, зменшення

-

91,77

-

13,04

-