ВСТУП

Бюджетний дефіцит - дуже складне економічне явище, у якому віддзеркалюються різні аспекти соціально-економічного розвитку суспільства, ефективність економічної політики держави. Він має різні вияви, характеризується розмаїттям причин, чинників і наслідків.

Дефіцит державного бюджету тією чи іншою мірою характерний майже для всіх країн світу, у тому числі й високо розвинутих. Необхідно зазначити, так як бюджет є важливим інструментом регулювання соціально-економічних процесів у державі, то його стан значною мірою визначає рівень суспільного добробуту в цілому. Аналізуючи причини виникнення і стану дефіциту важливо правильно сформулювати рекомендації щодо управління бюджетним дефіцитом. Проблеми фінансування дефіциту державного бюджету належать до досить дискусійних. Як науковці, так і політики дотримуються різних, нерідко прямо протилежних, точок зору щодо доцільності та результативності проведення таких операцій. Дане явище пов’язане з тим, що може бути здійснений неоднозначний вплив на розвиток бюджету.

Мета курсової роботи – дослідження теоретичних та практичних аспектів діяльності чи функціонування бюджетного дефіциту та обґрунтування можливих шляхів його оптимізації.

У контексті даної мети необхідно вирішити наступні завдання:

-

дослідити сутнісні характеристики дефіциту державного бюджету;

-

охарактеризувати методи фінансування та скорочення бюджетного дефіциту;

-

проаналізувати передовий досвід фінансування бюджетного дефіциту в розвинутих країнах;

-

проаналізувати сучасний стан доходів та видатків державного бюджету;

-

провести оцінку збалансованості державного бюджету;

-

визначити концептуальні підходи щодо збалансованості державного бюджету та мінімізації бюджетного дефіциту.

Об’єктом дослідження є економічні відносини, пов’язані з виконанням державного бюджету, зокрема в частині перевищення видатків.

Предметом виступає бюджетний дефіцит.

Методи дослідження представлені у вигляді кількісного та якісного аналізу даних. В основі покладені положення сучасної економіки, наукові праці вчених-економістів, в яких основна увага приділена проблемам та перспективам розвитку світової економіки та окремої країни.

У процесі виконання роботи були використані такі методи дослідження: аналіз, синтез, індукція та дедукція, абстрагування та конкретизація, порівняння, групування, також метод узагальнення інформації допоміг виділити найголовніші аспекти даного дослідження. В другому розділі були застосовані графічні, статистичні та табличні методи, що дають змогу порівняти, згрупувати та проаналізувати дані по рокам та за видами узагальнюваної ознаки.

Інформаційною базою є статті періодичних наукових видань, підручники, навчально-методичні посібники. Були використані також сайти державних організацій. Дана література дає змогу встановити суть та значення бюджетного дефіциту, проаналізувати основні джерела його фінансування та дослідити напрямки оптимізації.

РОЗДІЛ І

Теоретичні основи фінансування дефіциту державного бюджету

1.1. Сутнісні характеристики дефіциту державного бюджету

Державний бюджет — це система грошових відносин, яка виникає між державою, з одного боку, і підприємствами,фірмами, організаціями та населенням, з іншого, з метою формування та використання централізованого фондугрошових ресурсів для задоволення суспільних потреб. Іншими словами, це — щорічний баланс надходжень та видатків, який розробляють державні органи для активного впливу на економічний процес та підвищення його ефективності.

Державний бюджет (місцеві бюджети) завжди складається з двох частин: доходної і витратної. Доходна частина показує обсяги і джерела доходів бюджету, а витратна – бюджетні видатки та їх обсяги.

Структура державного бюджету гіпотетичної ринкової країни відображається на рис. 1.1

Рис. 1.1 Структура державного бюджету ринкової країни

Держава формує бюджет як централізований фонд грошових коштів і здійснює за рахунок нього фінансування своїх функцій. В ідеальному варіанті доходи бюджету мають дорівнювати видаткам, проте на практиці така ситуація досягається досить рідко. Державі не завжди вистачає доходів для фінансування всіх своїх функцій, тому для забезпечення нормального функціонування вона змушена виступати в ролі позичальника і брати на себе боргові зобов' язання.

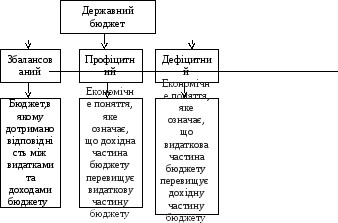

Державний бюджет має три види: збалансований, профіцитний, дефіцитний (рис. 1.2). Дефіцит бюджету виникає у разі перевищення видатків над доходами, а профіцит — у разі перевищення доходів над видатками. Збалансованим бюджет вважається за умови, коли обсяг витрат відповідає обсягу доходів на відповідний бюджетний період і держава може зіставляти обсяг своїх фінансових можливостей із витратами.

Бюджетний дефіцит має різні вияви, характеризується розмаїттям причин, чинників і наслідків.

Рис. 1.2 Види державного бюджету

Бюджетний дефіцит є питанням, яке обов' язково проходить процедуру голосування в парламенті. Його існування фіксується в правовому полі — в законі про бюджет. Сучасне фінансове законодавство також може встановлювати граничні норми бюджетного дефіциту відносно валового внутрішнього продукту (ВВП). Отже, бюджетний дефіцит слід розглядати не лише в економічній, а й у правовій площині.

Представники економічних шкіл та напрямів по-різному ставляться до дефіциту бюджету та управління ним. Сьогодні провідні фінансисти — і теоретики, і практики — вважають бюджетний дефіцит звичайним явищем (за інших рівних умов). Водночас його розглядають як чинник ризику, пов'язаний передусім з державним боргом та інфляцією.

Досліджуючи еволюцію підходів до проблеми бюджетного дефіциту, передусім варто згадати концепцію «здорових фінансів». Основу даної концепції становить положення про ефективність і самодостатність ринкових механізмів, необхідність мінімізації економічної ролі держави та запобігання її втручанню в дію «невидимої руки» ринку. Саме тому прихильники «здорових фінансів» вимагали збалансованості доходів і видатків держави. А. Сміт, Д. Рікардо й інші класики політичної економії та їх послідовники наголошували на необхідності збалансованості бюджету, яка є свідченням «здорових фінансів» держави. Це означає, що уряд здійснює свою діяльність у межах доходів, вилучених з приватного сектору, не створює боргів, для обслуговування яких державі потрібно отримати ще більше доходів (податків), що негативно вплинуло б на накопичення капіталу (джерело багатства нації), а також не вдається до грошової емісії, яка прямо загрожує знеціненню грошей.

Пізніше у зв'язку зі зміною ролі держави в суспільному розвитку та поглядів науковців на це питання було обґрунтовано доцільність існування бюджетного дефіциту в межах бюджетних капіталовкладень. Цей підхід дістав назву «золотого правила» державних фінансів, згідно з яким бюджетний дефіцит не повинен перевищувати розміру бюджетних інвестицій. За таких умов держава сприяє зростанню капіталу в національній економіці та забезпечує свою платоспроможність у майбутньому, що необхідно для обслуговування й погашення державного боргу. «Золоте правило» державних фінансів застосовується і в сучасній бюджетній практиці.

Перелом у ставленні науковців до бюджетного дефіциту відбувся завдяки кейнсіанській теорії. Видатний англійський економіст Дж. М. Кейнс розробив теоретичну концепцію, у якій проаналізував причини кризи надвиробництва та обґрунтував шляхи виходу з неї, спрямовані на досягнення ефективного сукупного попиту (коли сукупні заощадження дорівнюють сукупним інвестиціям). У центрі уваги Дж. Кейнса опинився бюджет держави.

Головним інструментом боротьби з надвиробництвом, на його переконання, мало стати нарощування поточних і капітальних бюджетних видатків (фінансування суспільних робіт, збільшення виплат у зв'язку з безробіттям і різних видів соціальної допомоги, державні закупівлі, бюджетні інвестиції тощо), яке збільшило б сукупний попит та створило б мультиплікаційний ефект, а прогресивна система оподаткування повинна була перешкоджати дії основного психологічного закону. Отже, бюджетний дефіцит, який неминуче виникає за умов такої політики, стає бажаним і позитивним явищем.

Дефіцит бюджету - це об’єктивні економічні відносини між учасниками суспільного виробництва щодо використання бюджетних коштів згідно з наявними джерелами доходів. Дефіцит, як правило, виникає внаслідок незбалансованості бюджету: нестачі бюджетних коштів у порівнянні з потребою в них для фінансування державних витрат. Прийняття бюджетів на відповідний бюджетний період з дефіцитом дозволяється при наявності обґрунтованих джерел його фінансування.

Дефіцитом бюджету у традиційному розумінні є перевищення видатків бюджету над доходами. Його розмір є важливим показником економіки країни. Дефіцит залежить як від економічних, так і від соціальних, політичних, екологічних чинників.

Бюджетний дефіцит як економічна категорія має конкретний інтервал дії, що визначається, з одного боку, законами зростання вартості, з іншого - законами інфляції. Коли бюджетний дефіцит тяжіє до законів зростання вартості, він об’єктивно набирає активної економічної форми, якщо до законів інфляції - пасивної. Регулювання бюджетного дефіциту полягає в тому, щоб з урахуванням грошового потенціалу за допомогою маневрування фінансовими ресурсами активною і пасивною формами бюджетного дефіциту адаптуватися до росту граничних суспільних витрат виробництва. Оволодіння такою політикою дає змогу залежно від рівня економічного розвитку і потенціалу грошової системи знаходити оптимальний розмір дефіциту бюджету.

Наведена нижче модель визначення розміру дефіциту бюджету базується на таких положеннях:

-

дефіцит бюджету є різницею між видатками та надходженнями;

-

величина надходжень та видатків залежить від низки факторів;

-

видатки згруповані за ознакою напрямку використання в три елементи;

-

надходження бюджету визначені як функція залежності від двох агрегованих елементів;

-

кожний елемент формування дохідної та видаткової частин залежить від інших чинників.

З урахуванням вищеназваного розмір дефіциту бюджету визначається за формулою:

(1.1)

(1.1)

де В- видатки бюджету;

Д - доходи бюджету;

З - державні закупівлі;

Т - соціальні трансферти та платежі;

Б - розмір державного боргу, що підлягає сплаті;

ВП - розмір реального внутрішнього продукту;

П - частка податкових виплат.

Значення цих показників залежить від таких факторів, як: обсяг реального продукту; динаміка цін; обсяг закупівель; обсяг соціальних виплат; ступінь диференціації доходів населення; відсотки за державним боргом та графік його погашення; курс національної валюти; співвідношення реального та потенційного продукту; ступень використання трудових ресурсів; агрегативна податкова ставка; динаміка грошової маси; динаміка облікової ставки тощо.

Дефіцит бюджету є одним з макроекономічних показників, що характеризують стійкість економічної системи. Ефективна економічна система дозволяє регулювати співвідношення доходів і видатків таким чином, що сальдо бюджету є позитивним або має незначний дефіцит.

Незважаючи на очевидність негативного впливу бюджетного дефіциту на економіку, є і протилежні позиції науковців. На думку деяких вчених, «існування бюджетного дефіциту не справляє вирішального впливу на економіку, не відображається на доходах населення, якщо сильно розвинутий приватний сектор» [9].

На думку інших вчених, тільки пожвавлення економіки створює передумови для скорочення дефіциту державного бюджету, а не навпаки.

Для аналізу впливу бюджетного дефіциту на економічну динаміку важливо брати до уваги його тривалість, стабільність тенденцій тощо. На нетривалий період певний бюджетний дефіцит допустимий, якщо завищені в порівнянні з доходами бюджетні витрати спрямовуються на економічні чи соціальні програми, що забезпечить зростання продуктивності праці (нарощування результатів виробництва веде до скорочення бюджетного дефіциту).

Українські та закордонні фахівці визначають різні види бюджетного дефіциту, порівняльна характеристика яких подана в табл. 1.1.

Бюджетний дефіцит є складним явищем, яке не може мати однозначної оцінки.

У цілому основною причиною виникнення бюджетного дефіциту є випередження темпів зростання бюджетних видатків порівняно зі зростанням доходів бюджету. Конкретні причини можна об'єднати у такі групи: об'єктивні (або вимушені), суб'єктивні (невимушені або свідомі) [20].

Таблиця 1.1

Порівняльна характеристика різних видів бюджетного дефіциту

|

Український досвід |

Зарубіжний досвід |

||

|

Вид |

Сутність |

Вид |

Сутність |

|

За формою прояву:

|

|

Наочно-реальний |

Різниця між загальними доходами від загальнодержавних податків та витратами на державні закупівлі та трансфертні платежі |

|

За причинами виникнення:

|

|

Структурний |

Різниця між загальнодержавними доходами та витратами при діючій фіскальній політиці (рівень оподаткування і поточних витрат) та базовому рівні безробіття |

|

За напрямом фінансування:

|

|

Циклічний |

Різниця між наочно-реальним і структурним дефіцитами |

У результаті об'єктивних причин, пов'язаних з вимушеними діями держави виникає необхідність збільшувати видатки бюджету за відсутності необхідного обсягу доходів. До суб'єктивних причин, пов'язаних з невимушеними, свідомими діями держави, у результаті яких виникає бюджетний дефіцит.

Якщо об'єктивні причини є вимушеними, не залежать від бажання чи небажання держави і не свідчать про низький рівень державного фінансового менеджменту, то суб'єктивні причини безпосередньо пов'язані з неефективним державним фінансовим менеджментом і за бажанням державної влади можуть бути усунені повністю.

Бюджетний дефіцит як фінансове явище не є завжди поганим та негативним. В теперішніх умовах, у світі більшість держав мають державний дефіцит. За умов ідеального становища держави, дефіцит в економіці відсутній, що дозволяє оптимально зіставляти обсяг своїх доходів відповідно до фінансових можливостей без шкоди для суспільства, але насправді це буває дуже рідко тому-що ми часто зустрічаємося з економічними кризами [19].