«Моделі фінансових потоків комерційного банку»

Виконав студент: Демиденко В.В.

Науковий керівник: к.е.н., доцент Ястребова Г.С.

Мета роботи – розробка економіко-математичних моделей, що дозволяють наочно продемонструвати динаміку фінансових потоків та ліквідність комерційного банку.

Завданнями роботи є:

•Аналіз динаміки фінансових потоків комерційних банків в Україні.

•Аналіз поняття фінансових потоків та їх класифікації.

•Вивчення існуючих моделей та методів, що використовуються для управління фінансовими потоками комерційних банків в Україні.

•Розробка схеми моделей фінансових потоків комерційних банків.

•Аналіз особливостей застосування методу імітаційного моделювання та статистичних методів до управління фінансовими потоками комерційних банків.

•Розробка імітаційної моделі динаміки фінансових потоків та ліквідності на основі моделі балансу комерційного банку.

•Розробка моделі прогнозування та моделей регресії показників фінансових потоків комерційного банку на основі метода характеристик.

•Проведення експериментів задля оптимізації фінансових потоків комерційного банку.

Предмет - динаміка фінансових потоків комерційного банку. Об’єкт – моделі динаміки фінансових потоків комерційного банку.

ПЛАКАТ 2

Актуальність теми

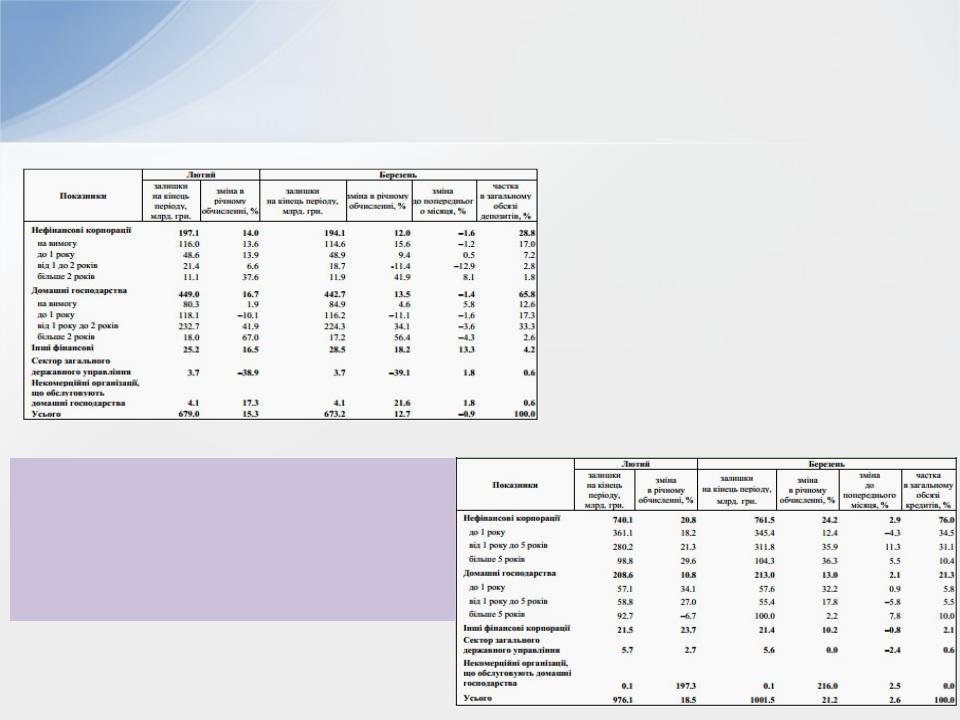

Статистика по депозитам за лютий та березень 2014 року

Статистика по кредитам за лютий та березень 2014 року

Це підтверджує той факт, що слід привернути особливу увагу до управління фінансовими потоками комерційного банку в Україні для того, щоб забезпечити стабільність банківської системи та її безпеку.

ПЛАКАТ 3

Аналіз основних підходів до моделювання фінансових потоків комерційного банку

Приклади основних підходів до моделювання фінансових потоків комерційних банків:

• Імітаційне моделювання фінансових потоків в системі – ергономіко-евристичний підхід Вожжова А.П., Жежель Ю.В.

• Модель – А.Р. Горбунова. Ілюстративна схема основних фінансових потоків банку, побудована на базі його

структурної моделі.

Означені моделі мають певні недоліки:

•вони не дозволяють моделювати банківську діяльність саме українських банків;

•вони не використовують всі фактори, що важливі для

моделювання;

•вони вирішують окремі завдання, але не дозволяють вирішити завдання повністю для банка як складної

системи;

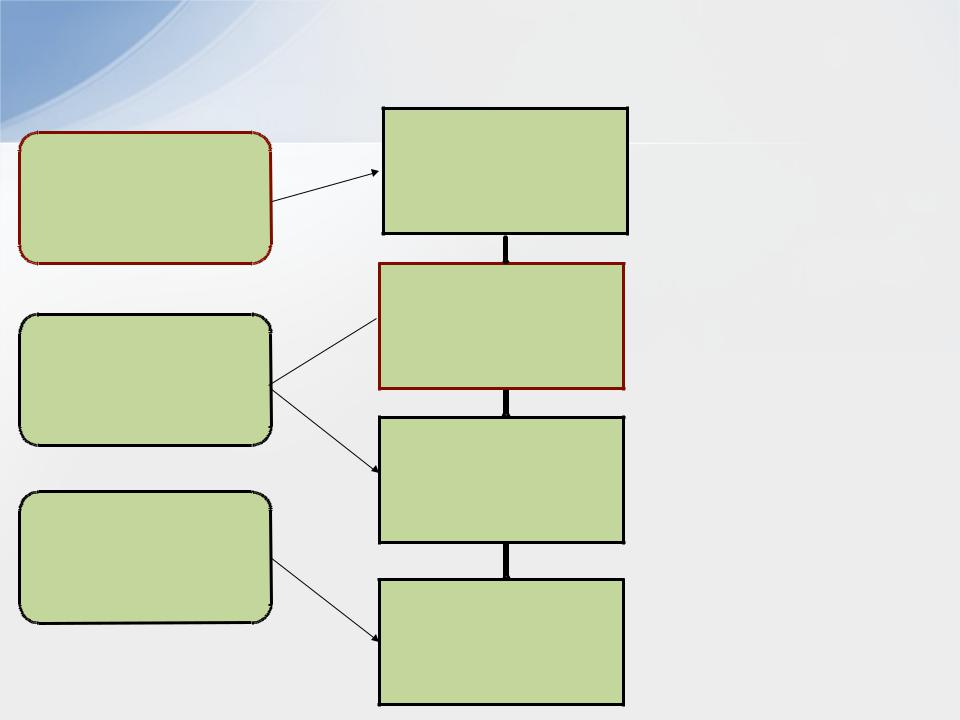

ПЛАКАТ 4

Схема моделювання фінансових потоків банку

Етап 1. Моделювання руху фінансових потоків комерційного банку

Етап 2. Аналіз та оцінка руху фінансових потоків комерційного банку

Етап 3. Прогнозування та оптимізація руху фінансових потоків комерційного банку

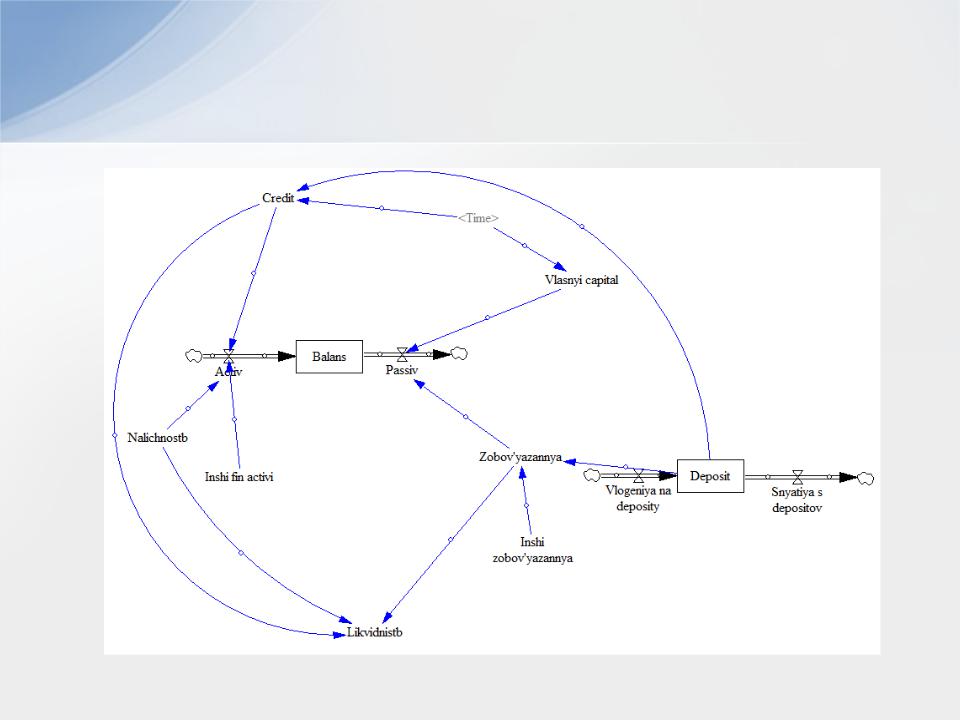

Імітаційна модель руху грошових коштів комерційного банку

Трендові моделі динаміки  показників руху грошових коштів комерційного банку

показників руху грошових коштів комерційного банку

Економетричні моделі взаємозв’язку показників руху грошових коштів комерційного банку

Модель імітаційного експерименту прогнозування та оптимізації руху грошових коштів комерційного банку

Етап 1 – моделювання руху, що дозволяє встановити причинно-наслідкові взаємозв’язки між змінними та представити баланс підприємства у вигляді імітаційної моделі для

цього.

Етап 2 – аналіз та оцінка, упродовж якої проаналізовано статті балансу та зроблено висновки щодо їхнього взаємозв’язку, була спроба побудувати динаміку показників, дослідити зв’язки між ними.

Етап 3 – Проводжу серії експериментів для того, щоб: спрогнозувати показники та потім їх оптимізувати.

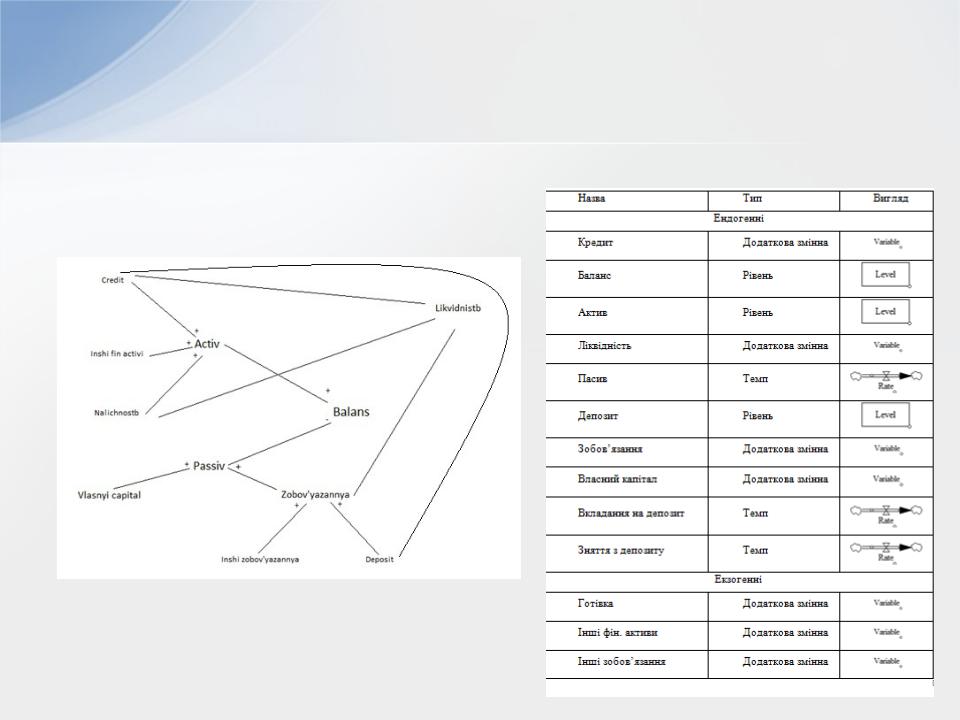

ПЛАКАТ 5

ДПНЗ та види змінних

• Діаграма причинно-наслідкових зв'язків |

Види змінних |

|

|

моделі |

|

ПЛАКАТ 6

Вид імітаційної моделі

ПЛАКАТ 6

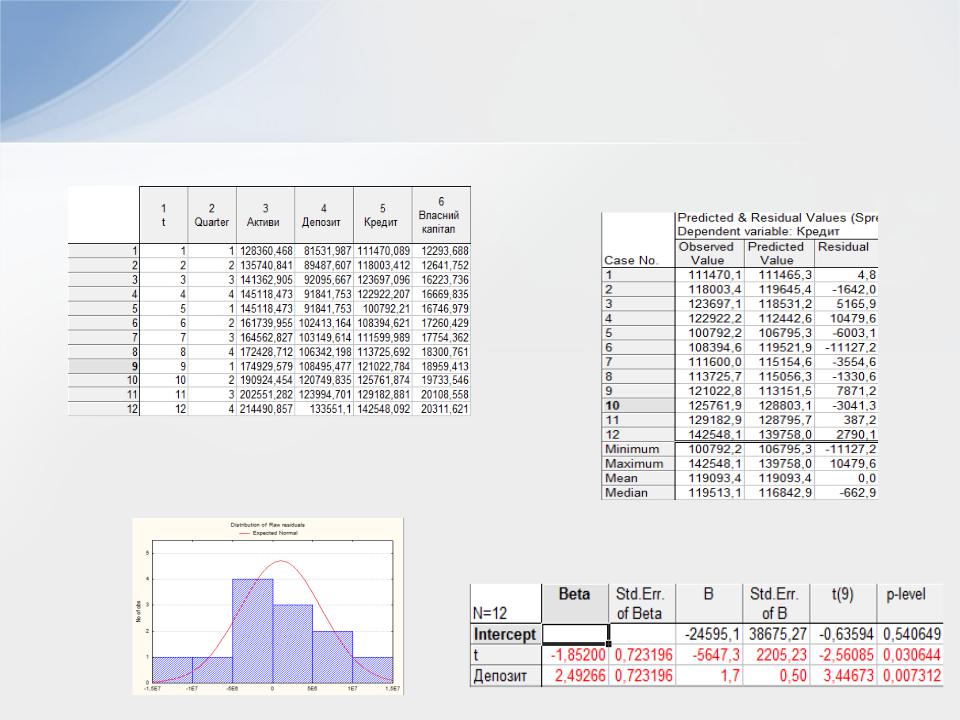

Вид регресійної моделі

Вихідні данні по балансу ПАТ «Приватбанк» |

Модель з прогнозними значеннями |

|

кредиту та похибками |

Гістограма розподілу помилок

Статистичні параметри моделі регресії

Моделі тренду власного

капіталу

Тренд показникової функції |

|

Тренд степенева функції |

|

|||||||

t |

y(t) |

ln(y) |

y(t)^(показникова) mape |

t |

y(t) |

ln(y) |

ln(t) |

y^(степенева) |

mape |

|

1 |

12293,69 |

9,416841 |

13533,44748 |

0,100845 |

1 |

12293,69 |

9,416841239 |

0 |

11993,52066 |

0,024416 |

2 |

12641,75 |

9,44476 |

14113,82167 |

0,116445 |

2 |

12641,75 |

9,444760266 |

0,6931472 |

13884,13232 |

0,098276 |

3 |

16223,74 |

9,694231 |

14719,08487 |

0,092744 |

3 |

16223,74 |

9,694230634 |

1,0986123 |

15125,3702 |

0,067701 |

4 |

16669,84 |

9,721356 |

15350,30445 |

0,079157 |

4 |

16669,84 |

9,721356078 |

1,3862944 |

16072,77261 |

0,035817 |

5 |

16746,98 |

9,725973 |

16008,59352 |

0,044091 |

5 |

16746,98 |

9,725973163 |

1,6094379 |

16848,31337 |

0,006051 |

6 |

17260,43 |

9,756172 |

16695,11294 |

0,032752 |

6 |

17260,43 |

9,756171819 |

1,7917595 |

17509,67437 |

0,01444 |

7 |

17754,36 |

9,784387 |

17411,07335 |

0,019335 |

7 |

17754,36 |

9,784386511 |

1,9459101 |

18089,06058 |

0,018852 |

8 |

18300,76 |

9,814698 |

18157,73732 |

0,007815 |

8 |

18300,76 |

9,814697923 |

2,0794415 |

18606,42158 |

0,016702 |

9 |

18959,41 |

9,850056 |

18936,42155 |

0,001213 |

9 |

18959,41 |

9,850055815 |

2,1972246 |

19075,03479 |

0,006098 |

10 |

19733,55 |

9,890075 |

19748,49921 |

0,000758 |

10 |

19733,55 |

9,890075309 |

2,3025851 |

19504,21555 |

0,011621 |

11 |

20108,56 |

9,908901 |

20595,40235 |

0,024211 |

11 |

20108,56 |

9,908900775 |

2,3978953 |

19900,76951 |

0,010333 |

12 |

20311,62 |

9,918948 |

21478,62446 |

0,057455 |

12 |

20311,62 |

9,918948464 |

2,4849066 |

20269,83092 |

0,002057 |

|

|

|

|

5% |

|

|

|

|

|

3% |

|

|

exp |

|

|

|

|

exp |

|

|

|

a0 |

9,470929 |

12976,94 |

|

|

a0 |

9,392122 |

11993,52066 |

|

|

|

a1 |

0,04199 |

1,042884 |

|

|

a1 |

0,211182 |

|

|

|

|

Кінцева функція завдання власного капіталу виглядає

Y=11993.5*(Time+12)^0.21,

Динаміка основних показників

Динаміка власного капіталу та депозитів |

Графіки кредиту, зобов’язань |

Графіки залежності |

|

та залежної від них ліквідності |

кредиту від депозиту |

Динаміка поточної ліквідності

12

Характеристика експериментів

Характер експериментів:

Base – зняття та поповнення депозиту відбувається за допомоги функції RANDOM UNIFORM (m, x) – рівномірний розподіл на інтервалі від m до x, змінні вкладення та зняття рахуються як RANDOM UNIFORM (1, 133551) де 133551 – данні по депозиту за останній квартал та початкове значення для змінної рівня – Deposit.

Current – змінна вкладення депозиту рахується як RANDOM UNIFORM (1, 66776), де 66776 – половина від вихідних даних, що дозволяє подивитися на динаміку депозиту при рівні вкладень зниженому у 2 рази, змінна зняття незмінна.

Current1 – змінна зняття депозиту рахується як RANDOM UNIFORM (1, 66776), що дозволяє подивитися на динаміку депозиту при рівні зняття зниженому у 2 рази, змінна вкладення – RANDOM UNIFORM (1, 133551).