Министерство сельского хозяйства Российской Федерации

ФГБОУ Вологодская государственная молочнохозяйственная академия имени Н.В.Верещагина

Экономический факультет

Кафедра финансов и кредита

Заочная форма обучения

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

Выполнил Хамов Александр Юрьевич

Специальность: «Финансы и кредит»

Шифр зачётной книжки:

Вологда – Молочное

2014 год

Задача 1

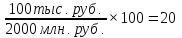

Предприятие «Royal» специализируется на производстве музыкальных инструментов. Общая выручка от реализации продукции предприятия за текущий год составила 1200 тыс. д.е., внереализационные доходы составили 400 тыс. д.е., а прибыль (до уплаты % за кредит и налога на прибыль) - 400 тыс.д.е. Актив предприятия составляет 2000 млн.д.е. Определите экономическую рентабельность активов. Какой результат эксплуатации инвестиций предприятия дает каждая денежная единица оборота? Сколько д.е. оборота снимается с каждой д.е. актива?

Нетто-результат эксплуатации инвестиций. С экономической точки зрения — это показатель, наиболее близкий к прибавочному продукту предприятия. Иногда говорят еще о НРЭИ как о прибыли до уплаты процентов за кредит и налогов на прибыль. С бухгалтерской точки зрения — это БРЭИ за вычетом затрат на восстановление основных средств предприятия (средств труда). Нетто-результатом эксплуатации инвестиций можно считать балансовую прибыль, восстановленную до НРЭИ за счет прибавления процентов за кредит, относимых на себестоимость.

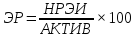

Экономическая рентабельность активов. С экономической точки зрения — это показатель эффективности функционирования предприятия, позволяющий сопоставлять результат (эффект) с затратами. Понятно, что экономическую рентабельность активов нельзя путать с рентабельностью производства и рентабельностью продукции. С бухгалтерской точки зрения — это соотношение НРЭИ и актива баланса предприятия или соотношение балансовой прибыли и процентов за кредит, относимых на себестоимость, и актива баланса предприятия. Фирма может использовать то, что ей не принадлежит, и не может использовать то, что ей принадлежит (кредиторская и дебиторская задолженности предприятия соответственно). Именно поэтому, когда речь идет об экономической рентабельности активов, мы должны вычесть из величины актива сумму кредиторской задолженности предприятия. Это правило относится практически ко всем категориям финансового менеджмента для краткосрочного временного интервала, так как кредиторская задолженность не выходит за рамки именно краткосрочного периода.

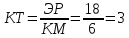

Очень полезным для принятия правильных финансовых решений является определение не только величины экономической рентабельности активов, но и расчет того, что называется коммерческой маржой (КМ) и коэффициентом трансформации (КТ). Экономический же смысл КМ и КТ достаточно легко определить:

![]()

![]()

Коммерческая маржа с экономической точки зрения показывает рентабельность оборота (выручки от реализации и внереализационных доходов). Выражается она в процентах. С бухгалтерской точки зрения КМ достаточно просто определяется на основании показателей приложения к балансу предприятия — “Отчет о финансовых результатах”.

Коэффициент трансформации с экономической точки зрения показывает эффективность использования актива предприятия (сколько рублей выручки получается с одного рубля актива). Бухгалтерская отчетность предприятия дает возможность точно определить величину КТ (числитель берем из “Отчета о финансовых результатах”, знаменатель — из самого баланса предприятия).

Коэффициент рентабельность активов показывает способность активов компании порождать прибыль или другими словами - сколько прибыли приходится на каждый рубль вложенный в имущество организации. Рентабельность активов - индикатор общей доходности и эффективности деятельности компании.

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Решение:

ЭР

акт=

Коммерческая маржа (КМ) показывает какой результат эксплуатации даёт каждая денежная единица оборота.

КМ= =25%

=25%

Коэффициент трансформации (КТ) – показывает сколько рублей оборота снимается с каждого рубля актива.

ОБОРОТ складывается из выручки от реализации продукции и внереализационных доходов.

Каждый руб. оборота дает 0,25 руб.

КТ=

Вывод: экономическая рентабельность активов составляет 20%, это значит, что на 1 рубль активов приходится 20 копеек чистой прибыли и процентов за кредит.

Каждый рубль оборота даёт 25 копеек эксплуатации инвестиций предприятия, с каждого рубля актива снимается 8 копеек оборота.

Судя по показателю коммерческой маржи у предприятия высокий уровень прибыли, так как рентабельность реализованной продукции составляет 25%.

Задача 2

Предприятие «Алмаз» специализируется на выпуске ювелирных изделий. Актив предприятия составляет 130 млн. д.е.; собственные средства - 70 млн. д.е., долгосрочные заемные средства - 37.6 млн. д.е., а срочная кредиторская задолженность - 22.4 млн. д.е. Предприятие за текущий год получило прибыль в размере 80 млн. д.е. (до уплаты % за кредит и налога на прибыль) и ему необходимо взять дополнительно кредит на покупку нового оборудования, при условии, что средняя расчетная ставка процента составляет 40,2%. Рассчитайте уровень эффекта финансового рычага для данного предприятия и экономическую рентабельность активов, а также определите желательные условия получения запрашиваемого кредита и рассчитайте его сумму.

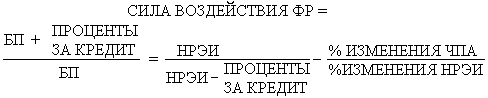

Современная фирма, действующая в рыночных условиях, исповедует философию сопоставления результатов и затрат при превышении первого над вторым в качестве важнейшего условия собственного существования. Другой формой проявления основного философского постулата деятельности фирмы является повышение эффективности (производства, коммерческой, финансовой деятельности). Следовательно, фирма заинтересована и в росте экономической рентабельности активов, и рентабельности собственных средств (РСС). Последнее представляет собой отношение НРЭИ к собственным активам. Экономически РСС — это эффективность использования фирмой собственных средств.

Замечено, что фирма, которая рационально использует заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. Этому можно дать объяснение, исходя из финансового механизма функционирования фирмы.

Эффект финансового рычага (ЭФР) — это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту.

Можно утверждать, что

РСС = ЭР + ЭФР или ЭФР = РСС - ЭР

Необходимо отметить, что при расчете ЭР и РСС обязательно учитываются выплаты налога на прибыль. При этом значения ЭР и РСС уменьшатся, а ЭФР откорректируется на величину налога на прибыль.

Как было уже отмечено ранее, ЭФР существует (с положительным знаком) только потому, что экономическая рентабельность активов больше ставки процента.

Средняя расчетная ставка процента (СРСП):

![]()

И в числителе, и в знаменателе величины за определенный период, которые рассчитываются как среднехронологические значения. Полученные цифры будут отличаться от условий каждой конкретной сделки (если показатель рассчитывается за год, то и издержки по кредитам, и размер получаемых кредитов стоит разнести на год). Может показаться, что мы имеем дело с некоторой условностью, но если предприятие регулярно (а это — правило) прибегает к кредитам банков, то предложенный расчет СРСП вполне корректен. Это справедливо и для случаев, когда предприятие впервые прибегает к использованию кредита. Если кредиты “выходят” за рамки временного интервала, то подход должен быть тем же, так как мы должны рассчитать ЭФР для определенного периода (краткосрочного, квартала, месяца, года). Следует отметить, что финансовый менеджер для определения СРСП должен ознакомиться с условиями всех кредитных сделок, заключенных в данном периоде, а также с теми кредитными сделками, выплаты по которым приходятся на этот период.

Теперь необходимо трансформировать формулу, определяющую эффект финансового рычага:

![]()

где ЗС — заемные средства, СС — собственные средства, ННП — налог на прибыль.

Или в другом виде:

![]()

Принципиально важно представить эффект финансового рычага в виде произведения двух множителей, так как при этом мы сможем определить, за счет чего можно увеличить ЭФР (за счет разницы между ЭР и СРСП или за счет соотношения заемных и собственных средств).

Следует заметить, что роль дифференциала и плеча в регулировании ЭФР различна. Наращивать дифференциал ЭФР желательно. Это позволит повышать РСС либо за счет роста экономической рентабельности активов, либо за счет снижения СРСП (если первое в руках самого предпринимателя, то второе — в руках кредитора-банкира). Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР (и такое влияние не безгранично). Необходимо также отметить, что величина дифференциала дает очень важную информацию продавцу заемных средств — банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине СРСП.

Что же касается плеча ЭФР, то его наращивание за известным пределом представляется просто разрушительным для предпринимателя и фирмы. Значительная величина плеча резко увеличивает риск невозврата кредитов, а следовательно, затрудняет получение новых займов.

Правила, связанные с эффектом финансового рычага.

1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

2. Дифференциал финансового рычага — это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

3. Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, мы можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

Сформулированные выше правила позволяют фирме конкретно решать проблему определения величины возможного привлечения кредитов и займов (в краткосрочном периоде и для решения текущих проблем фирмы).

Существует и другой способ вычисления, связанный с эффектом финансового рычага. Это — определение силы воздействия финансового рычага (ФР):

где БП — балансовая прибыль, ЧПА — чистая прибыль на обыкновенную акцию.

Одно важное замечание: финансовые издержки и проценты за кредит — это разные экономические феномены. Первый — шире, так как включает в себя не только выплату процентов, но и погашение текущей задолженности.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним.

Дифференциал финансового рычага – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. (ЭР - СРСП).

Плечо финансового рычага – характеризует силу воздействия финансового рычага. Это соотношение между заемными и собственными средствами предприятия (ЗС/СС).

Решение:

Ставка налога на прибыль организаций (ННП) составляет 20%.

Дифференциал финансового рычага 21,34%, он превышает 20%, а плечо финансового рычага 0,86, т.е. финансовый риск, связанный с предприятием «Алмаз» незначительный.

ЭР/СРСП=61,54%/40,2%=1,53 раза.

На сегодняшний день без взятия нового кредита экономическая рентабельность активов в 1,5 раза превышает среднюю расчётную ставку процента.

ЭР=1,5 СРСП.

Сумма кредита= 70млн.руб.-60млн.руб.=10млн.руб.

Вывод: Уровень эффекта финансового рычага составляет 14,68 %, экономическая рентабельность активов 61,54%, безопасная сумма кредита составляет 10 млн. руб.

Многие западные экономисты считают, что золотая середина близка к 30—50 процентам, т. е. что эффект финансового рычага оптимально должен быть равен одной трети — половине уровня экономической рентабельности активов. Тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу.

В данной ситуации ЭФР составляет 30% от рентабельности активов предприятия. Это показывает, что предприятие находится в достаточно устойчивом положении, величина задолженности не превышает допустимую и предприятие может позволить себе взять еще один кредит для развития своей деятельности.

Задача 3

По нижеприведенным данным о деятельности фирмы «Алкор», специализирующейся на продаже компьютеров и аксессуаров к ним, рассчитайте:

-

коммерческую маржу;

-

экономическую рентабельность;

-

эффект финансового рычага;

-

рентабельность собственных средств;

-

внутренние темпы роста.

Исходные данные:

-

актив, за вычетом кредиторской задолженности -12 млн. д.е.;

-

пассив:

- собственные средства – 4,8 млн. д.е.;

- заемные средства – 7,2 млн. д.е.;

-

оборот составляет 36. млн.д.е.;

-

НРЭИ достигает 2.16 млн.д.е.;

-

СРСП составляет 16.8%;

-

на дивиденды распределяется 1/3 прибыли (0.33).

Какой величины достигнет объем пассива, актива и оборота?

Часть нарабатываемой предприятием чистой рентабельности собственных средств поглощается дивидендами, другая часть «уходит» в развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (HP), которая показывает, какая часть чистой прибыли выплачивается как дивиденд.

Норма распределения дивиденда (НР) показывает, какую часть балансовой прибыли фирма тратит на выплату дивидендов. Вспомним, что акционеры смотрят на этот процесс через призму определения дивидендов как части чистой прибыли. Технически несложно переходить от балансовой прибыли к чистой и наоборот, если этого требуют интересы фирмы, интересы акционеров.

Внутренние темпы роста собственных средств (ВТР) фактически дают информацию о нарастании собственных средств пассива и служат основанием для расчета темпов роста производства (что важно при определении производственной программы фирмы, так как после расчета ВТР можно подумать и о привлечении заемных средств в том или ином виде, в том или ином количестве).

Внутренние темпы роста собственных средств фактически дают информацию о нарастании собственных средств предприятия и его пассива и оборота.

Внутренние темпы роста собственных средств ВТР= РСС (1-НР);

При неизменной структуре пассива внутренние темпы роста применимы к возрастанию актива.

При неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота.

Рентабельность собственных средств:

Следует отметить следующее:

- предприятие, использующее только собственные средства, ограничивает их рентабельность только величиной (1 - СНП):

![]() %

%

Решение:

Определим новый актив, пассив и оборот с учетом внутренних темпов роста 10,42%.

Актив:

Пассив:

Собственные

средства = .

.

Заёмные

средства = .

.

Если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 13,25 тыс. руб. принесет 39,75 млн. руб. оборота.

Оборот составит - 39,75 млн. руб.

Объем актива составит – 13,25 млн. руб.; пассива: собственные средства – 5,3 млн. руб.; заемные средства – 7.95 млн. руб.; новый оборот – 39,75 млн. руб..

Выводы: «Внутренние темпы роста собственных средств (ВТР) фактически дают информацию о нарастании собственных средств пассива и служат основанием для расчета темпов роста производства (что важно при определении производственной программы фирмы, так как после расчета ВТР можно подумать и о привлечении заемных средств в том или ином виде, в том или ином количестве)».

При неизменной структуре пассива внутренние темпы роста можно применить к возрастанию актива. Далее, если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 13,25 млн. руб. принесет 39,75 млн. руб. оборота. При неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота. В данном случае с 36 млн. руб. до 39,75 млн. руб.

Задача 4

Комиссионный магазин «Садко» принимает на реализацию у оптовой фирмы телевизоры по цене 250 у.е. за штуку и реализует по цене 300 у.е. за штуку. Непроданный товар возвращается оптовой фирме по исходной цене 250 у.е. /шт. Постоянные издержки магазина составляют 1500 у.е..

1. Каков порог рентабельности магазина? Как он изменится, если удастся увеличить цену реализации с 300 у.е. до 310 у.е.?

2. Какое количество телевизоров необходимо продать для получения прибыли в размере 750 у.е.? Какой запас финансовой прочности имеет магазин при данной прибыли?

3. Какую прибыль можно ожидать при различных условиях продаж?

Финансовые решения фирмы во многом обусловлены стремлением максимизировать прибыль в краткосрочном или долгосрочном периоде. В силу этого фирма решает проблему в динамике (в движении). Поэтому мы должны будем ввести в анализ рассмотрение проблемы сопоставления выручки (оборота) с общими издержками предприятия, выделяя из общих издержек постоянные (А) и переменные (В), а также смешанные издержки.

Постоянные издержки — это те, которые не зависят от объема выпускаемой продукции. К ним следует отнести затраты, связанные с погашением кредитов и выплаты процентов по ним, арендой земли и помещений, амортизацией средств труда, выплатой зарплаты руководителям и некоторые другие.

Переменные издержки — это те, величина которых связана с изменением объема производства фирмы. К ним следует отнести затраты на приобретение сырья, материалов, топлива, энергии, выплаты зарплаты работникам предприятия.

Смешанные затраты — это те, которые трудно определенно отнести к постоянным или к переменным. Сюда входят затраты на текущий ремонт оборудования, почтовые и прочие расходы.

Минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса — порог рентабельности. Следовательно, порог рентабельности — это такой объем производства, при котором фирма не получает ни прибылей, ни убытков:

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё и не имеет прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Порог рентабельности = Постоянные затраты/валовая маржа в относительном выражении.

Валовая маржа в относительном выражении = Валовая маржа/ выручка от реализации.

Запас финансовой прочности = Выручка от реализации – порог рентабельности.

Решение:

1)

или в денежном выражении 30шт.

или в денежном выражении 30шт.

или

в денежном выражении 25шт.

или

в денежном выражении 25шт.

2)

Порог

рентабельности для получения желаемой

прибыли в размере 750 у. д. е. необходимо

продать 45 телевизоров, а в денежном

выражении порог рентабельности составит

13 500 у.е. (45шт. ).

).

Запас финансовой прочности = Объём реализованной продукции фактический – точка безубыточности =13500 у.е.– 9000 у.е. = 4500 у. е.

3. При различных уровнях продаж можно ожидать различную прибыль.

Выводы:

Точка критического объема производства (точка безубыточности) показывает тот объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Зависимость между объемом и выручкой и возможность ее изучения позволяют выявить изделие с большей рентабельностью, обеспечивают получение информации, позволяющей быстро переориентировать производство в ответ на изменение условий рынка.

Порог рентабельности 30 штук или 9000 у.е.. если цен реализации поднять с 300 у.е. до 310 у.е., то порог рентабельности будет 25 штук или 7500 у.е.

Снижение порога рентабельности оценивается положительно, т.к. для достижения нулевой прибыли предприятие должно получить 7500 у.е. выручки от реализации.

Порог

рентабельности для получения желаемой

прибыли в размере 750 у. д. е. необходимо

продать 45 телевизоров, а в денежном

выражении порог рентабельности составит

13 500 у.е. (45шт. ).

).

При различных уровнях продаж можно ожидать различную прибыль.

При уровне продаж ниже точки безубыточности деятельность предприятие не выгодна, т.к. прибыль будет ниже порога рентабельности. Значит, прибыль будет приносить только уровень продаж выше 30 шт.

Задача 5

Фабрика «Большевичка» шьет 5000 пальто в месяц и продает их по цене 3000 д.е./шт. Расходуемые на одно пальто материалы составляют 2530 д.е., а постоянные затраты фабрики составляют 955000 д.е.

-

Как изменится прибыть, если цена реализации изменится на 8%? На сколько единиц продукции можно сократить объем реализации без потери прибыли?

-

Как изменится прибыль при 8% увеличении объема реализации?

-

Определить запас финансовой прочности предприятия.

-

Определить силу воздействия операционного рычага.

Сущность понятия чувствительности прибыли показывает степень влияния основных элементов стоимости на прибыль.

Эффект операционного (производственного) рычага связан с тем, что любое изменение выручки от реализации приводит к большему изменению в величине прибыли.

Практически силу воздействия производственного рычага (СВПР) (мультипликационный эффект роста прибыли, связанный с неизменностью постоянных издержек) можно рассчитывать по следующей формуле:

![]()

Важно отметить, что СВПР мы рассчитываем для определенного объема продаж, выручки. При его изменении необходимо будет снова определить СВПР.

Эффект производственного рычага наблюдается как при росте объема производства фирмы, так и при его снижении. Если снижение прибыли больше снижения величины выручки, то это дает основание утверждать, что эффект производственного рычага непосредственным образом показывает величину производственного (предпринимательского) риска, связанного с данным предприятием. Чем больше сила воздействия производственного рычага, тем выше и предпринимательский риск, связанный с данным предприятием.

Теперь мы вправе определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса — порог рентабельности. Следовательно, порог рентабельности — это такой объем производства, при котором фирма не получает ни прибылей, ни убытков:

ПРИБЫЛЬ = ВЫРУЧКА – VC – FC = 0

или

ПРИБЫЛЬ=ПР х (ВЫРУЧКА–VC (отн.))–FC=0,

где ПР — порог рентабельности, ВЫРУЧКА - VC дается в относительном выражении.

Решив уравнение относительно порога рентабельности, получим:

ПР = FС : (ВЫРУЧКА – VC (отн.))

Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ=ВЫРУЧКА - ПР

Теперь можно сформулировать два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Сущность понятия чувствительности прибыли показывает степень влияния основных элементов стоимости на прибыль.

В основе анализа чувствительности лежат следующие условия:

1. Изменение элементов стоимости должно быть пропорциональными.

2. Эти изменения должны быть параллельными, а не последовательными.

Для решения задачи необходимо воспользоваться формулами для вычисления объема реализации, обеспечивающего постоянный результат при изменении одного из элементов операционного рычага.

Если изменяется цена реализации, как в данной задаче, то:

Объем реализации = (Исходная сумма валовой маржи / новый коэффициент валовой маржи) / Новая цена реализации

От изменения цены, изменяется и порог рентабельности, и прибыль.

Прибыль = ВМ – постоянные затраты

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли. Сила воздействия операционного рычага (СВОР) показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки.

Решение:

1) При увеличении цены на 8%:

Прибыль до изменения цены:

Прибыль=Валовая маржа=ВМ-А

ВМ=Выручка-Переменные затраты=В-в

Переменные

затраты=2530руб.

Выручка=объём реализованной продукции × цена = 5000шт. × 3000руб./шт. =15000 тыс.руб.

ВМ=15000тыс.руб.-12650тыс.руб.=2350тыс.руб.

Прибыль=2350тыс.руб.-955тыс.руб.=1395тыс.руб.

Новая цена 3240 рублей.

Прибыль после изменения цены:

Выручка=5000шт.×3240руб.=16200тыс.руб.

ВМ=16200тыс.руб.-12650тыс.руб.=3550тыс.руб.

Коэффициент ВМ=ВМ/В=3550тыс.руб./16200тыс.руб.=0,2191

Прибыль=ВМ-А(постоянные затраты)=3550тыс.руб.-955тыс.руб.= 2595 тыс.руб.

2595тыс.руб./1395тыс.руб.×100%=186%

Таким образом, прибыль возросла на 86%.

Объём реализации при изменении цены:

5000шт.-3310шт.=1690шт.

На 1690 штук пальто можно снизить объём реализации продукции без потери прибыли.

При снижении цены на 8%:

Прибыль после изменения цены:

Цена

новая=3000руб.-

Прибыль=ВМ-А=1150тыс.руб.-955тыс.руб.=195тыс.руб.

ВМ=В-в=13800тыс.руб.-12650тыс.руб.=1150тыс.руб.

в=2530руб.×5000шт.=12650тыс.руб.

В=5000шт.×2760руб.=13800тыс.руб.

Коэффициент ВМ=ВМ/В=1150тыс.руб./13800тыс.руб.=0,0833

(195тыс.руб./1395тыс.руб.)×100%=13%

Прибыль снизилась на 87% (100%-13%)

Объём реализации при изменении цены:

2) При увеличении объёма реализации на 8%:

Объём

реализации новый=

В=5400шт.×3000руб.=16200руб.

в=2530руб.×5400шт.=13662тыс.руб.

ВМ=16200тыс.руб.-13662тыс.руб.=2538тыс.руб.

Прибыль=2538тыс.руб.-995тыс.руб.=1543тыс.руб.

Прибыль увеличилась на 10,61% или на 148 тыс.руб.

3) Запас финансовой прочности.

ЗФП=В-ПР

ПР=А/коэффициент ВМ=955тыс.руб./0,1567=6094,45тыс.руб.

ВМ=В-в=(5000шт.×3000руб.)-(2530руб.×5000шт.)=2350тыс.руб.

Коэффициент ВМ=ВМ/В=2350тыс.руб./15000тыс.руб.=0,1567

ЗФП стоим.=15000тыс.руб.-6094,45тыс.руб.=8905,55тыс руб.

ЗФМ шт.=Объем реализованной продукции фактический - точка безубыточности =5000шт.-2031шт.=2969шт.

Точка безубыточности=ПР/Цед.=6094,45тыс.руб./3000руб.=2031шт.

4). Сила воздействия операционного рычага (свор).

СВОР=ВМ/Пр=2350тыс.руб./1395тыс.руб.=1,68%.

Сила воздействия операционного рычага равна 1,68%, т.е. при изменении выручки от реализации на 1%, прибыль изменится на 1,68%.

Вывод:

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага. При возрастании же выручки от реализации, если и порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности.

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

1). При повышении цены на 8% (с 3000 рублей до 3240 рублей) прибыль предприятия возросла на 86% или на 1 200 000 рублей.

Расчёт коэффициента валовой маржи показал, что после изменения цены, 22 копейки валовой маржи содержится в одном рубле выручки.

На 1690 штук пальто возможно снизить объём реализации продукции без потери прибыли.

При снижении цены на 8% (с 3000 рублей до 2760 рублей) прибыль предприятия снизилась на 87% или на 1 200 000 рублей.

На 10 221 штук пальто возможно снизить объём реализации продукции без потери прибыли.

2). При росте объёма реализации на 8% Прибыль предприятия незначительно увеличилась на 10,61% или на 148 тыс.руб.

3) Расчёт коэффициента валовой маржи показал, что на один рубль выручки приходится 16 копеек валовой маржи.

Порог рентабельности равен 6 094 450 рублей, т.е. для достижения нулевой прибыли предприятие должно получить 6 094 450 рублей выручки.

Критический объём реализации равен 2031 штук пальто, т.е. при производстве 2031 штук пальто прибыль будет нулевой. Предприятию можно снизить объём производства на 2969 штук пальто или на 8 905 550 рублей, оставаясь при этом безубыточным.

4). Сила воздействия операционного рычага равна 1,68%, т.е. при изменении выручки от реализации на 1%, прибыль изменится на 1,68%.

Список использованной литературы:

1. Ковалёв, В. В. Курс финансового менеджмента: учебник / В. В. Ковалев. – Москва: Проспект, 2011.

2. Акулов В.Б. Финансовый менеджмент. Петрозаводск: ПетрГу, 2010. 3. Тихомирова, Т. П. Практикум по планированию напредприятии: учебное пособие / Т. П. Тихомирова. 2-е изд. перераб. и доп. Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2013.

4. Управление финансовой деятельностью предприятий (организаций): учебное пособие / [В. И. Бережной и др.]. – Москва: Финансы и статистика: Инфра–М, 2011.

5. Финансовый менеджмент: учебное пособие / Т. П. Варламова, М. А. Варламова. – Москва: Дашков и К°, 2012.

Дата __________________ Подпись __________________