Бычков 3 курс 2 семестр все лабы / ЗАДАНИЕ / ЛР6_Maple

.pdfЛабораторная работа

Решение задач теории вероятностей в Maple

Задание 1. Однородные цепи Маркова

Пусть {  ,

,  , ...,

, ...,  ,...} - множество возможных состояний некоторой физической системы. В любой момент времени система может находитьcя только в одном состоянии. С течением времени система переходит последовательно из одного состояния в другое. Каждый такой переход называется шагом процесса.

,...} - множество возможных состояний некоторой физической системы. В любой момент времени система может находитьcя только в одном состоянии. С течением времени система переходит последовательно из одного состояния в другое. Каждый такой переход называется шагом процесса.

Для описания эволюции этой системы введем последовательность дискретных случайных величин

,

,  ,...,

,...,  ,... Индекс n играет роль времени. Если в момент времени n система находилась

,... Индекс n играет роль времени. Если в момент времени n система находилась

в состоянии  , то мы будем считать, что

, то мы будем считать, что  =j. Таким образом, случайные величины являются номерами состояний системы.

=j. Таким образом, случайные величины являются номерами состояний системы.

Последовательность  ,

,  ,...,

,...,  ,... образует цепь Маркова, если для любого n и любых

,... образует цепь Маркова, если для любого n и любых

,

,  , ...,

, ...,

P(  =j|

=j|  =

=  , ...,

, ...,  =i)=P(

=i)=P(  =j|

=j|  =i).

=i).

Для цепей Маркова вероятность в момент времени n попасть в состояние  , если известна вся предыдущая история изучаемого процесса, зависит только от того, в каком состоянии находился процесс в момент n-1; короче: при фиксированном "настоящем" "будущее" не зависит от "прошлого". Свойство независимости "будущего" от "прошлого" при фиксированном "настоящем" называется марковским свойством.

, если известна вся предыдущая история изучаемого процесса, зависит только от того, в каком состоянии находился процесс в момент n-1; короче: при фиксированном "настоящем" "будущее" не зависит от "прошлого". Свойство независимости "будущего" от "прошлого" при фиксированном "настоящем" называется марковским свойством.

Вероятности  (

(  =j|

=j|  =i), i, j=1,2,..., r называются матрицами перехода из состояния

=i), i, j=1,2,..., r называются матрицами перехода из состояния  в состояние

в состояние  за один шаг.

за один шаг.

Цепь Маркова называется однородной, если вероятности перехода  не зависят от n, т.е. если вероятности перехода не зависят от номера шага, а зависят только от того, из какого

не зависят от n, т.е. если вероятности перехода не зависят от номера шага, а зависят только от того, из какого

состояния и в какое осуществляется переход. Для однородных цепей Маркова вместо

будем писать  .

.

Вероятности перехода удобно располагать в виде квадратной матрицы

Матрица P называется матрицей вероятностей перехода однородной цепи Маркова за один шаг. Она обладает следующими свойствами:

1

а)  ;

;

б) для всех i  =1.

=1.

Квадратные матрицы, для которых выполняются условия а) и б), называются стохастическими.

ектор |

, где |

=P( |

), i=1,2...,r, называется вектором начальных |

вероятностей. |

|

|

|

Свойства однородных цепей Маркова полностью определяются вектором начальных вероятностей и матрицей вероятностей перехода. В конкретных случаях для описания эволюции цепи Маркова вместо явного выписывания матрицы P используют граф, вершинами которого являются

состояния цепи, а стрелка, идущая из состояния  в состояние

в состояние  с числом

с числом  над ней показывает, что из состояния

над ней показывает, что из состояния  в состояние

в состояние  возможен переход с вероятностью

возможен переход с вероятностью  . В том

. В том

случае, когда  , соответствующая стрелка не проводится.

, соответствующая стрелка не проводится.

Можно показать, что матрица вероятностей перехода цепи Маркова за n шагов равняется n-ой степени матрицы P вероятностей перехода за один шаг.

Для однородной цепи Маркова при любом m выполняется равенство

P(  |

|  )=P(

)=P(  |

|  ).

).

Но последняя вероятность есть вероятность перехода из состояния  в состояние

в состояние  за n шагов.

за n шагов.

Теорема о предельных вероятностях . Если при некотором  все элементы матрицы

все элементы матрицы  =[

=[

] положительны, то существуют пределы

] положительны, то существуют пределы

=

=  , i,j=1,2,...,r.

, i,j=1,2,...,r.

Предельные вероятности  не зависят от начального состояния

не зависят от начального состояния  и являются единственным решением системы уравнений

и являются единственным решением системы уравнений

=1,

=1,

=  , j=1, 2, ..., r.

, j=1, 2, ..., r.

Физический смысл этой теоремы заключается в том, что вероятности нахождения системы в

состоянии  практически не зависит от того, в каком состоянии она находилась в далеком прошлом.

практически не зависит от того, в каком состоянии она находилась в далеком прошлом.

2

Цепь Маркова, для которой существуют пределы  , называется эргодической.

, называется эргодической.

Решение (  ,

,  ,...,

,...,  ) написанной выше системы называется стационарным распределением вероятностей для марковской цепи с матрицей перехода P=[

) написанной выше системы называется стационарным распределением вероятностей для марковской цепи с матрицей перехода P=[  ].

].

Если из состояния  система может перейти в состояние

система может перейти в состояние  с положительной вероятностью за конечное число шагов, то говорят, что

с положительной вероятностью за конечное число шагов, то говорят, что  достижимо из

достижимо из  .

.

Состояние  называется существенным, если для каждого состояния

называется существенным, если для каждого состояния  , достижимого из

, достижимого из  ,

,

достижимо из

достижимо из  . Если же для хотя бы одного j

. Если же для хотя бы одного j  достижимо из

достижимо из  , а

, а  не достижимо

не достижимо

из  , то

, то  - несущественное состояние.

- несущественное состояние.

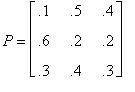

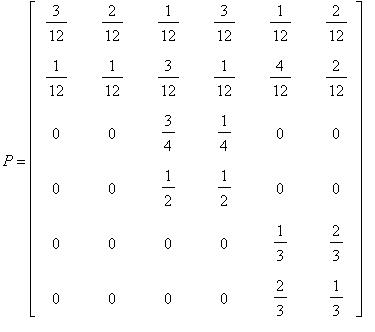

Задача 1 . Матрица вероятностей перехода цепи Маркова имеет вид

. Распределение по состояниям в момент времени t=0 определяется вектором

. Распределение по состояниям в момент времени t=0 определяется вектором

. Найти:

. Найти:

1)распределение по состояниям в момент t=2;

2)вероятность того, что в моменты t=0, 1, 2, 3 состяниями цепи будут соответственно 1, 3, 3, 2;

3)стационарное распределение.

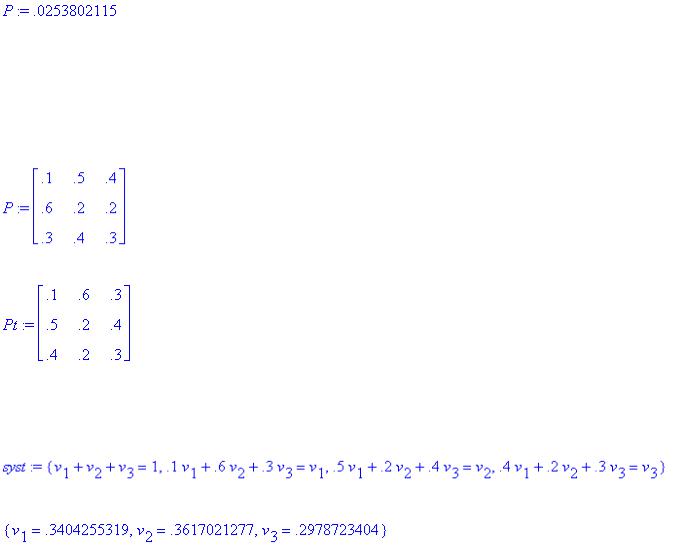

Решение. Зададим матрицу P, вектор начальных вероятностей q и найдем матрицу P2

вероятностей перехода за два шага как  :

:

> P:=array([[0.1, 0.5, 0.4], [.6, .2, .2], [.3, .4, .3]]);q:=array([.7,.2,.1]); P2:=linalg[multiply](P,P);

2) Найдем распределение по состояниям в момент t=2

> q2:=linalg[multiply](q,P2);

Найдем распределение по состояниям в момент t=1

> q1:=linalg[multiply](q,P);

Найдем распределение по состояниям в момент t=3

> P3:=linalg[multiply](P,P,P):q3:=linalg[multiply](q,P3);

Тогда искомую вероятность найдем так

> P:=q[1]*q1[3]*q2[3]*q3[2];

3

Здесь мы перемножили первую координату вектора q (вероятность того, что система в начальный момент времени находилась в состоянии 1), третью координату вектора q1 (вероятность того, что система в момент времени t=1 находилась в состоянии 3), третью координату вектора q2 (вероятность того, что система в момент времени t=2 находилась в состоянии 3), вторую координату вектора q3 (вероятность того, что система в момент времени t=3 находилась в состоянии 2).

3) Найдем стационарное распределение цепи Маркова. Для этого транспонируем матрицу P

> P:=linalg[matrix]([[0.1, 0.5, 0.4], [.6, .2, .2], [.3, .4, .3]]);Pt:=linalg[transpose](P);

Для нахождения собственного собственного вектора транспонированной матрицы, сумма координат которого равняется 1, составим систему линейных уравнений

>

syst:={sum(Pt[1,k]*v[k],k=1..3)=v[1],sum(Pt[2,k]*v[k],k=1..3)=v[2],sum(Pt[3,k]*v[k],k=1..3)=v[3],s um(v[k],k=1..3)=1};

Решим эту систему

> solve(syst);

Таким образом, вектор v определяет стационарное распределение цепи Маркова.

Задача 2 . Пусть  - номер состояния в цепи Маркова в момент времени t, P(

- номер состояния в цепи Маркова в момент времени t, P( )=1 и

)=1 и

матрица вероятностей перехода за единицу времени равна  ;

;  ,

,

если  и

и  , если

, если  . Показать, что последовательность

. Показать, что последовательность  является цепью Маркова. Найти соответствующую ей матрицу вероятностей перехода.

является цепью Маркова. Найти соответствующую ей матрицу вероятностей перехода.

Задача 3 . Игральная кость все время перекладывается случайным образом с одной грани равновероятно на любую другую из четырех соседних граней независимо от предыдущего. К какому пределу стремится при t стремящемся к бесконечности вероятность того, что в момент времени t кость лежит на грани "6", если в момент t=0 она находилась в этом же положении (t=0,

1, 2, 3, ...)?

4

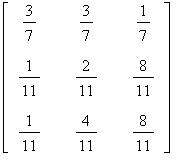

Задача 4 . Матрица вероятностей перехода P и вектор q начального распределения по состояниям имеют вид:

,

,

.

.

Найти:

а) несущественные состояния;

б) математическое ожидание  - времени выхода из несущественных состояний;

- времени выхода из несущественных состояний;

в) вероятности  ,

,  попадания в множества состояний

попадания в множества состояний  ,

,  , если начальным состоянием является i из {1, 2};

, если начальным состоянием является i из {1, 2};

г) предельное при  распределение по состояниям, т.е. величины

распределение по состояниям, т.е. величины  .

.

Задание 2. Точечные оценки неизвестных параметров распределения

Пусть  ,

,  ,...,

,...,  - наблюдавшиеся значения случайной величины . Точечной оценкой для служит выборочное среднее

- наблюдавшиеся значения случайной величины . Точечной оценкой для служит выборочное среднее

Оценкой дисперсии является выборочная дисперсия

5

Для оценки дисперсии при малых n используется величина (исправленная выборочная дисперсия)

Корень квадратный из выборочной дисперсии называется выборочным средним квадратическим отклонением величины

.

(См. задачи в Агапов Г. И. Задачник по теории вероятностей: Учеб. пособие для студентов втузов. - М.: Высш. шк.,

1986.

Задача 1 . В результате пяти измерений длины стержня одним прибором (без систематических ошибок, т.е.

предполагается, что математическое ожидание измерений  совпадает с истинной длиной стержня) получены следующие результаты ( в мм): 92, 94, 103, 105, 106. Найти:

совпадает с истинной длиной стержня) получены следующие результаты ( в мм): 92, 94, 103, 105, 106. Найти:

а) выборочную среднюю длину стержня; б) выборочную дисперсию и несмещенную оценку дисперсии ошибок прибора.

Решение . Загрузим библиотеку и зададим выборку

>with(stats);

>data:=[92,94,103,105,106];

Найдем выборочную среднюю, для чего используем команду mean из подбиблиотеки describe:

> describe[mean](data);

Найдем выборочную дисперию

> describe[variance](data);

Найдем несмещенную оценку дисперсии ошибок прибора:

> n/(n-1)*describe[variance](data);

Задача 2 . Приведены результаты измерения роста (в см) случайно отобранных 100 студентов

>

data:=[Weight(154..158,10),Weight(158..162,14),Weight(162..166,26),Weight(166..170,28),Weight(170..174, 12),Weight(174..178,8),Weight(178..182,2)];

Найти выборочное среднее и выборочную дисперсию роста обследованных студентов.

Задача 3 . На телефонной станции производились наблюдения за числом неправильных соединений в минуту. Наблюдения в течение часа дали следующие результаты:

>

data:=[3,1,3,4,2,1,1,3,2,7,2,0,2,4,0,3,0,2,0,1,3,3,1,2,2,0,2,1,4,3,4,2,0,2,3,1,3,1,4,2,2,1,2,5,1,1,0,1,1,2,1,0,3,4,1,

2,2,1,1,5]:

Найти среднее и дисперсию распределения. Сравнить с распределением Пуассона. Решение . Найдем выборочную среднюю

> lambda:=describe[mean](data);

Найдем выборочную дисперсию

> nu[2]:=describe[variance](data);

Представим выборку в виде статистического ряда:

6

> data1:=transform[tally](data);

Найдем относительные частоты

> data2:=transform[scaleweight[1/describe[count](data1)]](data1);

Вычислим соответствующие вероятности по формуле Пуассона

> data3 := array(1..7):

for i from 1 to 7 do data3[i] :=evalf(exp(-lambda)*lambda^(i-1)/(i-1)!) od: > print(data3);

Для сравнения относительных частот и вероятностей получим массив относительных частот

> data4:=transform[frequency](data2);

Сравним частоты и вероятности (в %)

> sum(abs(data3[k]-data4[k]),k=1..7)*100;

Очевидно, что относительные частоты мало отличаются от вероятностей. Поэтому распределение случайной величины (числа неправильных соединений в минуту) близко к распределению Пуассона.

Задача 3 . Измерен параметр транзистора, результаты измерений приведены в массиве

> data:=[4.4,4.31,4.4,4.4,4.65,4.56,4.71,4.54,4.34,4.56,4.32,4.42,4.6,4.35,4.5,4.4,4.43,4.48,4.42,4.45]:

Найти выборочную среднюю, выборочную дисперсию и ее несмещенную оценку.

Задача 4 . Измерительным прибором, практически не имеющим систематической погрешности, было сделано пять независимых измерений некоторой величины. Результаты измерений приведены в массиве

> data:=[2781,2836,2807,2763,2858]:

а) Найти выборочную дисперсию погрешности измерения, если измеряемая величина точно известна: 2800; б) найти выборочное среднее, выборочную дисперсию и ее несмещенную оценку, если точное значение измеряемой величины неизвестно.

Задача 5 . При шприцевании в лабораторных условиях протекторной резиновой смеси были получены следующие значения усадки: 90, 93.1, 95, 96, 100, 101, 106. Найти выборочное среднее значение усадки, выборочную дисперсию и ее несмещенную оценку.

Задание 3. Ковариация и коэффициент корреляции

Определение. Пусть и -случайные величины, - их произведение, M , M ,M - математические ожидания

этих величин, , - средние квадратические отклонения случайных чисел и . Число

называется коэффициентом ковариации случайных чисел и , а число

коэффициентом корреляции.

Свойства коэффициента корреляции:

1.r( , )=0 для независимых случайных величин и .

2.-1<=r( , )<=1 для любых случайных величин и .

3.Если |r( , )|=1, то случайные величины и связаны соотношением = a +b , где a и b - некоторые постоянные (если r( , )=1, то a>0, если r( , )= -1, то a<0).

Обратно, если и связаны соотношением  , то |r( , )|=1 (r( , )=1 при a>0, r( , )= -1 при a<0).

, то |r( , )|=1 (r( , )=1 при a>0, r( , )= -1 при a<0).

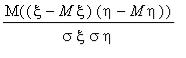

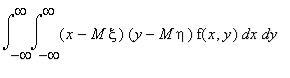

Справедливы следующие формулы: k( , )=M[( -M )( -M )],

7

r( , )=  ,

,

k( , )=  (

(  )(

)(  )

)  ,

,

k( , )=  .

.

Задача 1 . (Агапов Г. И. Задачник по теории вероятностей: Учеб. пособие для студентов втузов. - М.: Высш. шк.,

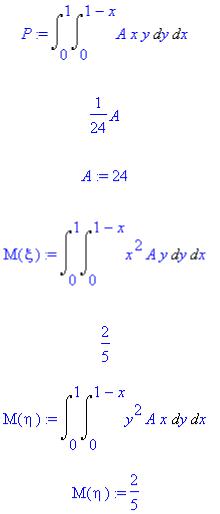

1986.) Двумерная случайная величина ( ) подчинена закону распределения с плотностью вероятности f(x,y)=Axy в области D и f(x,y)=0 вне этой области. Область D - треугольник, ограниченный прямыми x+y-1 =0, x=0, y=0. Найти: а) величину А;

б) M и M ;

в)D и D ;

г) k( , );

д) r( ) .

Решение . а) Очевидно, что двойной интеграл по области D от функции f(x,y) есть вероятность попадания случайной точки в область D. Загрузим библиотеку student

> with(student):f(x,y):=A*x*y:

Выразим вероятность попадания случайной точки в область D через инертную форму двойного интеграла:

> P:=Doubleint(f(x,y),y=0..1-x,x=0..1);

Оценим инертную форму:

> value(P);

Очевидно, что P=1. Тогда

> A:=24;

б) Найдем математические ожидания случайных величин и :

> M(xi):=Doubleint(x*f(x,y),y=0..1-x,x=0..1);

Оценим математическое ожиданиеM :

>value(M(xi));

>M(eta):=Doubleint(y*f(x,y),y=0..1-x,x=0..1);

>M(eta):=value(M(eta));

Таким образом, математические ожидания случайных величин и равны  . в) Вычислим дисперсии случайных величин и :

. в) Вычислим дисперсии случайных величин и :

8

>D(xi):=value(Doubleint((x-M(xi))^2*f(x,y),y=0..1-x,x=0..1));

>D(eta):=value(Doubleint((y-M(eta))^2*f(x,y),y=0..1-x,x=0..1));

г) Найдем ковариацию и коэффициент корреляции:

>k(xi,eta):=value(Doubleint((y-M(eta))*(x-M(xi))*f(x,y),y=0..1-x,x=0..1));

>r(xi,eta):=k(xi,eta)/(sqrt(D(xi)*D(eta)));

(Задачи 2, 3 и 4 из Чистяков В. П. Курс теории вероятностей: Учеб.-3-е изд., испр.-М.: Наука. Гл. ред. физ.-мат. лит.- 1987.)

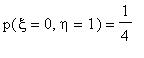

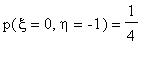

Задача 2 . Дано совместное распределение случайных величин и :

> matr:=linalg[matrix](3,7,[xi, -1, -1, 0, 0, 1,1,eta, -1, 1, -1, 1, -1,1,p, 1/8, 5/24, 1/12, 1/6, 7/24,1/8]);

Найти:

а) одномерные законы распределения и ; б) закон распределения ; в) закон распределения 2 ;

г) ковариацию и коэффициент корреляции и .

Задача 3 . Совместное распределение случайных величин и определяется формулами  ,

,

,

,  ,

,  . Найти

. Найти

. Являются ли и независимыми величинами?

. Являются ли и независимыми величинами?

Задача 4 . Случайные величины  независимы;

независимы;  . Найти коэффициент корреляции величин

. Найти коэффициент корреляции величин

а)  ;

;

б)  .

.

Задание 4. Элементы корреляционного анализа

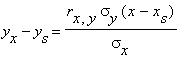

Цель решения задач : обработка результатов наблюдения для построения линейного приближения методом наименьших квадратов и для нахождения корреляционной зависимости между случайными величинами. В результате решения задач требуется получить выборочное уравнение прямой регрессии Y на X:

9

, где

, где  - выборочные средние Y и X, соответственно,

- выборочные средние Y и X, соответственно,  ,

,  - средние

- средние

квадратичные отклонения Y и X,  - коэффициент корреляции между X и Y.

- коэффициент корреляции между X и Y.

Задача 1 . Пусть X- динамическая нагрузка вагона рабочего парка, а Y - себестоимость перевозок, n - частота (X, Y).

Дана выборка (X, Y, n): {(28, 3, 1), (28, 3.5, 3), (30, 3, 2), (32, 2, 1), (32, 2.5, 2), (32, 3, 1), (34, 2, 1), (34, 2.5, 2), (36,

2.5, 2)}. Найти уравнение прямой регрессии Y на X.

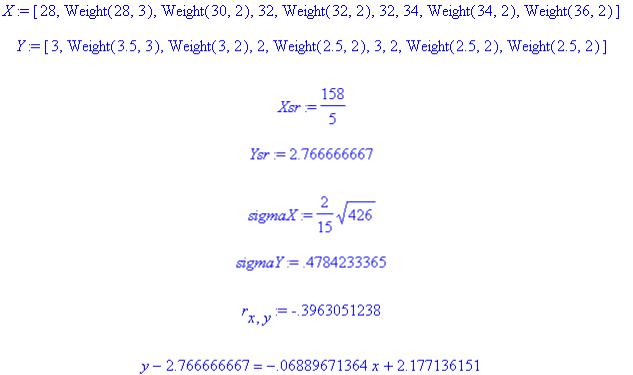

Решение : Загрузим библиотеку stats и зададим X и Y с соответствующими частотами:

>with(stats):

>X:=[28,Weight(28,3),Weight(30,2),32,Weight(32,2),32,34,Weight(34,2),Weight(36,2)];

>Y:=[3,Weight(3.5,3),Weight(3,2),2,Weight(2.5,2),3,2,Weight(2.5,2),Weight(2.5,2)];

Найдем выборочные средние X и Y:

>Xsr:=describe[mean](X);

>Ysr:=describe[mean](Y);

Вычислим стандартные отклонения X и Y:

>sigmaX:=describe[standarddeviation](X);

>sigmaY:=describe[standarddeviation](Y);

Найдем коэффициент корреляции:

> r[x,y]:=describe[linearcorrelation](X,Y);

Составим уравнение прямой регрессии Y на X:

> y-Ysr=evalf(r[x,y]*sigmaY/sigmaX)*(x-Xsr);

Всилу того, что модуль коэффициента корреляции значительно отличается от 1, между X и Y нет линейной зависимости. Из отрицательности коэффициента корреляции следует, что при возрастании X наблюдается убывание Y.

Вследующих задачах получить выборочное уравнение прямой регрессии Y на X. Сделать вывод о характере и тесноте связи между X и Y.

Задача 2. Пусть X- стоимость активной части производственных фондов, млн. руб., Y - выработка продукции на одного рабочего, тыс. руб., n - частота наблюдений (X, Y). Имеется выборка (X, Y, n): {(10, 0.8, 3), (10.5, 0.8, 2), (10.5, 1, 2), (11, 0.8, 1), (11, 1, 2), (11, 1.2, 2), (11, 1.4, 1), (11.5, 1, 1), (11.5, 1.2, 1), (11.5, 1.4, 1), (12, 1.2, 2), (12, 1.4, 2)}.

Задача 3 . Пусть X- производительность труда, тысяч единиц, Y - себестоимость единицы продукции, руб., n - частота наблюдений (X, Y). Имеется выборка (X, Y, n): {(11,13, 2), (11, 15, 2), (13, 11, 3), (13, 13, 4), (13, 15, 1), (15, 7, 1),

(15, 9, 3), (15, 11, 7), (15, 13, 5), (17, 7, 1), (17, 9, 4), (17, 11, 4), (19, 7, 2), (19, 9, 1)}.

Задача 4 . Пусть X- количество типичных дефектов, Y - срок службы ходовых частей вагона, лет, n - частота наблюдений (X, Y). Имеется выборка (X, Y, n): {(0,1, 35), (0, 3, 15), (5, 1, 12), (5, 3, 34), (5, 5, 5), (10, 3, 6), (10, 5,

11), (15, 5, 3), (15, 7, 2), (20, 5, 1)}.

Задача 5 . Пусть X- средняя величина доходной ставки, руб., Y - доход от перевозок, млн. руб., n - частота наблюдений (X, Y). Дана выборка (X, Y, n): {(2.3, 7.1, 5), (2.3, 7.3, 4), (2.6, 7.3, 12), (2.6, 7.5, 8), (2.6, 7.7, 1), (2.9, 7.5, 5), (2.9, 7.7, 5), (3.2, 7.5, 4), (3.2, 7.7, 7), (3.5, 7.7, 2), (3.5, 7.9, 2)}.

Задача 6 . Пусть X- товарооборот материально-технического обеспечения, млн. руб., Y - относительный уровень заготовительно-складских расходов, %, n - частота наблюдений (X, Y). Дана выборка (X, Y, n): {(5,10, 1), (5, 11, 6), (7,

10, 5), (7, 11, 6), (9, 9, 5), (9, 10, 3), (9, 11, 1), (11, 8, 4), (11, 9, 4), (13, 8, 3), (13, 9, 1)}.

Задача 7 . Пусть X- длина поезда, м., Y - масса поезда, брутто, т., n - частота наблюдений (X, Y). Дана выборка (X, Y, n): {(650, 2500, 8), (700, 2500, 9), (700, 3000, 11), (750, 3000, 13), (750, 3500, 19), (800, 3000, 1), (800, 3500, 24), (800, 4000, 28), (850, 3000, 4), (850, 3500, 22), (850, 4000, 31)}.

Задача 8 . Пусть X- густота перевозок, млн. т., Y - себестоимость перевозок, руб./10 тыс. ткм, n - частота наблюдений

(X, Y). Дана выборка (X, Y, n): {(10, 3.5, 5), (15, 3, 6), (20, 2.5, 5), (20, 3, 4), (25, 2.5, 3), (25, 3, 1), (30, 2, 2)}.

10