Базовые показатели финансового менеджмента: добавленная стоимость, брутто результат эксплуатации инвестиций, нетто результат эксплуатации инвестиций, экономическая рентабельность. Формула Дюпона

Для анализа финансово-хозяйственной деятельности используются четыре базовых показателя. Они необходимы для отражения финансового результата на совместных предприятиях и предприятиях с иностранными инвестициями. К основным базовым показателям можно отнести: 1. Добавленная стоимость (ДС). Добавленная стоимость - это расходы на оплату труда и во внебюджетные фонды, прибыль предприятия, акцизы и их сумма (для подакцизных товаров). Добавленная стоимость получается путем вычитания из стоимости продукции (производственной или реализованной) стоимости потребленных материальных затрат и услуг организации. В этом случае появляется стоимость, которую действительно добавили к стоимости сырья, электроэнергии, топлива и т. д. - это экономическое определение ДС. Вследствие этого возникает налог на добавленную стоимость (21 глава НК РФ). По официальному определению НДС представляет собой форму изъятия в бюджет части добавочной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров и стоимостью материальных затрат [3]. Анализ динамики добавленной стоимости свидетельствует о масштабной деятельности организации. 2. Брутто - результат эксплуатации инвестиций (БРЭИ). Если из добавленной стоимости вычесть расходы на оплату труда и все, связанные с этим начисления (пенсионный фонд, обязательное медицинское страхование, социальное страхование), то получается следующий показатель БРЭИ. БРЭИ используется для анализа результатов финансово-хозяйственной деятельности организации и является главным показателем достаточности средств на покрытие расходов по амортизации, финансовых издержек по заемным средствам и налога на прибыль. По удельному весу БРЭИ в добавленной стоимости оценивают эффективность управления предприятия и делают общее представление о его потенциальной рентабельности.

3. Нетто - результат эксплуатации инвестиций (НРЭИ) Данный показатель характеризует прибыль до уплаты процентов за кредит и налога на прибыль. В зарубежной практике процент за кредит не включается в себестоимость продукции, а в отечественной практике процент за кредит включается в себестоимость продукта в пределах ставки рефинансирования плюс 3 % пункта. Если из БРЭИ вычесть затраты на восстановление основных средств (амортизацию), то получается новый показатель - нетто результат эксплуатации инвестиций. НРЭИ - это есть экономический эффект, представляющий собой прибыль до уплаты процентов за кредит за кредит и налога на прибыль. Данный показатель условно можно отождествить с показателем, отражающимся в российской отчетности в форме № 2 «Отчет о прибылях и убытках», если к балансовой прибыли прибавить проценты за кредит, относимые на себестоимость продукта.

Анализ динамики НРЭИ свидетельствует о рентабельности организации.

4. Экономическая рентабельность (ЭР) Экономическая рентабельность - это соотношение финансового результата со средством его достижениями. ЭР = НРЭИ / Активы х 100 % (3.1) В качестве финансового результата выступает нетто-результат эксплуатации инвестиций (НРЭИ), а в качестве средства его достижения - величина активов в форме оборотного и основного капитала. Достаточный уровень экономической рентабельности свидетельствует об успехах организации и об ее эффективности ее деятельности. Для расчета экономической рентабельности в отечественной практике необходимы преобразования исходных показателей: НРЭИ = балансовая прибыль (БП) + процента за кредиты, относимые на себестоимость (ПК); Активы = валюта баланса (ВБ) - кредиторская задолженность (КЗ). Таким образом, формула экономической рентабельности для практического применения после преобразования примет следующий вид: ЭР = (БП + ПК) / (ВБ - КЗ) х 100 %

5. Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж. Показатель впервые был использован корпорацией DuPont в 20-х годах прошлого века, откуда и пошло его название.

Расчет (формула)

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность продаж * Оборачиваемость активов * Финансовый леверидж(рычаг)

Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

· кредитное плечо, соотношение собственного и заемного капитала (финансовый леверидж);

В случаях, когда у организации неудовлетворительная рентабельность собственного капитала, форума Дюпона помогает выявить, какой из факторов привел к такому результату.

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Модифицированная факторная модель наглядно показывает что, рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

Надо сказать, что модели факторного анализа, предложенные специалистами фирмы Дюпон, довольно долго оставались невостребованными, и только в последнее время им стали уделять внимание.

Эффект финансового рычага (первая концепция). Рациональная заемная политика.

Рациональная заемная политика - в этом случае пойдет речь об аналитическом баланса, т.е. балансе, который используется для ниже приведенных расчетов. Составляется он таким образом: а) берется средняя величина источников собственных средств: (первый раздел пассива плюс резервы, минус убытки, минус расчеты с учредителями, проходящие по активу); б) из Приложения к балансу берется вся сумма заемных средств, которой располагало предприятие в данном периоде (без кредиторской задолженности); в) первое складывается со вторым - получается пассив аналитического баланса. Актив не подчитывается, а принимается равным пассиву.

При одинаковой экономической рентабельности у 2 фирм налицо различная рентабельность собственных средств, получаемая в результате иной структуры финансовых источников. Эта разница и есть уровень эффекта финансового рычага (ЭФР).

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Здесь есть один весьма тонкий нюанс. Речь идет не о бухгалтерском, а об аналитическом балансе, т. е. балансе, используемом для наших расчетов. Составляется он так.

Главный принцип его составления — уловить абсолютно все заимствования предприятия за период анализа, а не только те, что отражаются в отчетном балансе. Впрочем, при экспресс-анализе достаточно бывает взять средние суммы собственных и заемных средств «от баланса до баланса».

1. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности: РСС = 2/3 ЭР.

2. Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) - это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость. плиты для столовой

Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности.

Эффект финансового рычага (ЭФР) - это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту.

РСС = (1-ННП) х ЭР+ЭФР (1)

ЭФР = (1-ННП) х (Дифференциал) х (Плечо) (2)

Плечо = ЗС/СС; (3)

Дифференциал = ЭР-СРСП; (4) (Дифференциал не д. б. отриц.

где ННП - налог на прибыль;

ЗС - заемные средства;

СС - собственные средства;

ЭР - экономическая рентабельность;

СРСП - средняя расчетная ставка процента по кредитам.

Дифференциал финансового рычага - это важнейший информационный импульс не только для организации, но и для банков, так как он позволяет определить уровень (меру) риска предоставления новых займов организации. Чем больше дифференциал, тем меньше риск для банков, и наоборот. Дифференциал ЭФР должен быть положительным. Организация имеет определенные рычаги воздействия на дифференциал, однако влияние ограничено возможностями наращивания производства.

Плечо финансового рычага несет принципиальную информацию как для организации, так и для банков. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для организации и банков).

Массовая торговля с использованием эффекта финансового рычага является потенциальной предпосылкой для финансового кризиса.

Следует заметить, что роль дифференциала и плеча в регулировании ЭФР различна. Наращивать дифференциал ЭФР желательно. Это позволит повышать РСС либо за счет роста экономической рентабельности активов, либо за счет снижения СРСП (если первое в руках самого предпринимателя, то второе - в руках кредитора-банкира). Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР (и такое влияние небезгранично). Необходимо также отметить, что величина дифференциала дает очень важную информацию продавцу заемных средств - банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине СРСП.

Что же касается плеча ЭФР, то его наращивание за известным пределом представляется просто разрушительным для предпринимателя и фирмы. Значительная величина плеча резко увеличивает риск невозврата кредитов, а следовательно, затрудняет получение новых займов.

РСС = 2/3 ЭР + ЭФР

|

ВНИМАНИЕ! ДВА ВАЖНЕЙШИХ ПРАВИЛА 1. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего «товара» — кредита. 2. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. |

Главный вывод:

Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала.

Дифференциал не должен быть отрицательным!

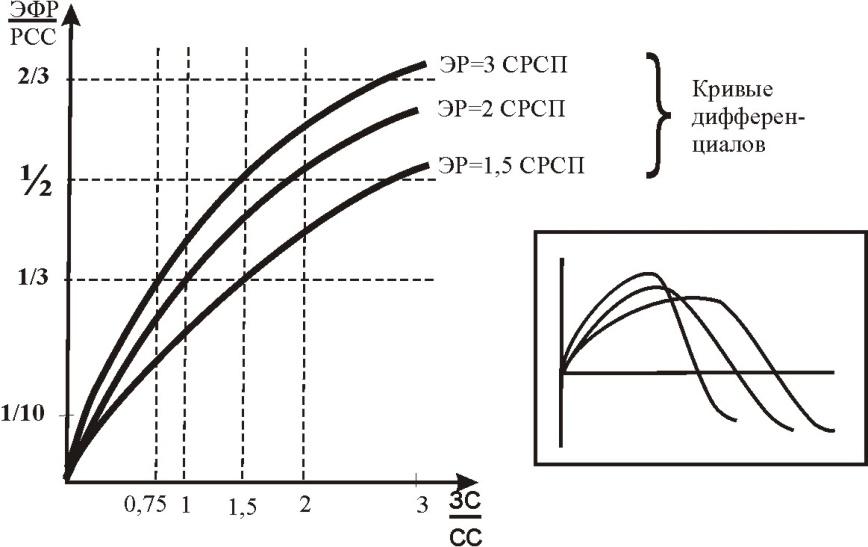

эффект финансового рычага оптимально должен быть равен одной трети - половине уровня экономической рентабельности активов.

Рис. 7.1. Варианты и условия привлечения заемных средств

Рисунок 1 - Графическое представление возможности привлечения заемных средств фирмой (закрашена область оптимального соотношения заемных и собственных средств)

Следует заметить, что имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР находится на рис. 5 между величинами 1/2 и 1/3 РСС (цифра получена на основании изучения эмпирического материала по хорошо работающим корпорациям Запада).

Рациональная величина плеча рычага на Западе - 0,67. Представляется, что для российской практики эта цифра не подходит, так как в условиях высокой инфляции она имеет тенденцию к росту вследствие ускорения оборота денег (возрастания их скорости). Можно говорить, что для российских фирм в современных условиях оптимальное значение находится в пределах 1,5.

Существует и другой способ вычисления, связанный с эффектом финансового рычага. Это - определение силы воздействия финансового рычага (ФР):

(5)

(5)

где БП - балансовая прибыль,

ЧПА - чистая прибыль на обыкновенную акцию.

Одно важное замечание: финансовые издержки и проценты за кредит - это разные экономические феномены. Первый - шире, так как включает в себя не только выплату процентов, но и погашение текущей задолженности.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним.

Но все же мы смогли подтвердить наше исходное предположение: при решении вопросов, связанных с получением (и предоставлением!) кредитов на тех или иных условиях с помощью формулы уровня эффекта финансового рычага, надо исключать кредиторскую задолженность из всех вычислений.

Эффект финансового рычага (вторая концепция). Финансовый риск.

Эффект финансового рычага можно также трактовать как изменение чистой прибыли на каждую обыкновенную акцию (в процентах), порождаемое данным изменением нетто- результата эксплуатации инвестиций (тоже в процентах). Такое восприятие эффекта финансового рычага характерно в основном для американской школы финансового менеджмента. Вот как американские экономисты рассчитывают силу воздействия финансового рычага:

ИЗМЕНЕНИЕ (%) ЧИСТОЙ

СИЛА ВОЗДЕЙСТВИЯ = ПРИБЫЛИ НА АКЦИЮ (7.9)

ФИНАНСОВОГО РЫЧАГА ИЗМЕНЕНИЕ (%) НЕТТО-РЕЗУЛЬТАТА

ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент.

Серия последовательных преобразований формулы (при ФИ = 0) дает нам:

Сила воздействия финансового рычага =

НРЭИ (1- ставка налогообложения прибыли):

: количество обыкновенных акций

= *

(НРЭИ - проценты за кредит)

*(1- ставка налогообложения прибыли):

:количество обыкновенных акций

НРЭИ НРЭИ НРЭИ

* = = =

НРЭИ НРЭИ - проценты за кредит НРЭИ

НРЭИ

= =

НРЭИ - проценты за кредит

Балансовая прибыль +Проценты за кредит

= =

Балансовая прибыль

Проценты за кредит

= 1+

Балансовая прибыль (7.10)

Отсюда вывод: чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск.

Если заемные средства не привлекаются, то сила воздействия финансового рычага равна единице - это случай предприятия А из первого раздела этой главы. Для предприятия Б:

СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА =

= 200 тыс. руб./ (200 тыс. руб. – 75 тыс. руб.) = 1,6.

Предприятие Э будет иметь силу воздействия финансового ры¬чага 1,18, а предприятие П — 1,98. Последнему предприятию, кстати, и не дали кредита, посчитав чрезмерным связанный с этим заемщиком риск. Но тогда вопрос решался с помощью пер¬вого способа расчета уровня эффекта финансового рычага. Теперь же мы имеем возможность дополнить наши представления:

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием:

1. Возрастает риск невозмещения кредита с процентами для банкира.

2. Возрастает риск падения дивиденда и курса акций для ин¬вестора.

Приведенная в этом разделе формула силы воздействия финансового рычага не дает, к сожалению, ответа на вопроса о безопас¬ной величине и условиях заимствования — этому служит первый способ расчета. Зато она выводит нас непосредственно на расчет сопряженного воздействия финансового и операционного рычагов и определение совокупного уровня риска, связанного с предприя¬тием. Впрочем, речь об операционном рычаге еще впереди.

Оценка и диагностика финансовой устойчивости предприятия

Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. Для оценки финансовой устойчивости применяется система коэффициентов.

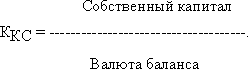

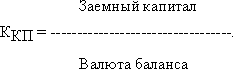

1. Коэффициент концентрации собственного капитала (автономии, независимости) ККС:

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Дополнением к этому показателю является коэффициент концентрации заемного капитала ККП:

Эти два коэффициента в сумме: ККС + ККП = 1.

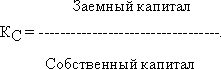

2. Коэффициент соотношения заемного и собственного капитала КС:

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

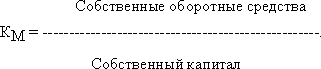

3. Коэффициент маневренности собственных средств КМ:

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Собственные оборотные средства представляют собой сумму собственного капитала и долгосрочных кредитов за минусом внеоборотных активов (р. III + р. IV – р. I баланса).

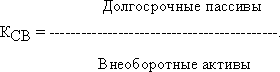

4. Коэффициент структуры долгосрочных вложений КСВ:

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент устойчивого финансирования КУФ:

Данное отношение показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, коэффициент отражает степень независимости или зависимости предприятия от краткосрочных заемных источников покрытия.

6. Коэффициент реальной стоимости имущества КР:

Не стоит забывать, что важным показателем, характеризующим финансовую устойчивость предприятия, будет обеспеченность материальных оборотных средств собственными источниками финансирования – она устанавливается сравнением суммы собственного оборотного капитала с общей суммой материальных оборотных фондов. Выделяют следующие типы устойчивости:

1. Абсолютная устойчивость финансового состояния, когда запасы и затраты (З) меньше суммы собственного оборотного капитала (СКоб) и кредитов банка под товарно материальные ценности (КРтмц), т. е. 3 < СКоб + КРтмц, а коэффициент обеспеченности запасов и затрат источниками средств (К) больше единицы:

Коз = (СКоб * КРтмц)/ 3 > 1. (15)

2. Нормальная устойчивость, при кᴏᴛᴏᴩой гарантируется платежеспособность предприятия при условии 3 = СКоб + Кртмц:

Коз = СКоб * КРтмц / 3 = 1. (16)

3. Неустойчивое (предкризисное) финансовое состояние, при кᴏᴛᴏᴩом нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно ϲʙᴏбодных источников средств (И) в оборот предприятия, кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

3 > СКоб + КРтмц + Ивр,

Коз = (СКоб * КРтмц + Ивр) / 3 = 1. (17)

При ϶ᴛᴏм финансовая неустойчивость считается допустимой, если: а) производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов; б) незавершенное производство плюс расходы будущих периодов равны или меньше суммы собственного оборотного капитала.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при кᴏᴛᴏᴩом

3 > СКоб + КРтмц + Ивр:

Коз = (СКоб * КРтмц + Ивр) / 3 < 1. (18)

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам и т. д.

Устойчивость финансового состояния может быть восстановлена путем: а) ускорения оборачиваемости капитала в текущих активах; б) обоснованного уменьшения запасов; в) пополнения собственного оборотного капитала.

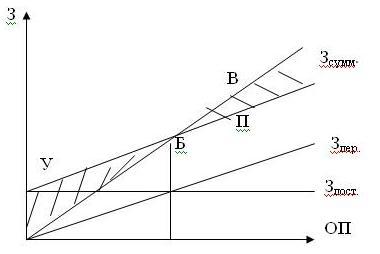

Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Операционный анализ позволяет установить зависимость между прибылью и затратами, объемами производства.

Этот анализ основывается на разделении затрат на переменные и постоянные.

Прибыль = Выручка - Затраты переменные - Затраты постоянные

где Б - точка безубыточности;

ОП - объём производства;

З - затраты;

Зпост. - затраты постоянные;

Зпер. - затраты переменные;

Зсумм. - затраты суммарные ( З сумм. = З пер. - З пост. = полная себестоимость продукции);

У - убыток;

П - прибыль.

КП - критическая программа (пороговое количество товара) - это такой объем производства и продажи продукции, при котором выручка в точности покрывает расходы. Прибыль равна нулю.

КП определяется по формуле:

КП = Зпост. / (Цена единицы продукции - Зпер. на единицу продукции)

С точки зрения операционного анализа важным является показатель «суммы покрытия» (маржа). Он определяется как разница между выручкой и переменными затратами:

СП = В - З пер.

Величины суммы покрытия должно быть достаточно для покрытия постоянных расходов и формирования прибыли.

П = СП - З пост.

Сумма покрытия, так же как переменные издержки прямо пропорционально зависит от объемов производства.

Величина СП и ее доли в выручке (ДСП = СП/В) используется для определения параметров безопасности предприятия, а именно:

- порога рентабельности

- запаса финансовой прочности

- операционного левериджа (рычага).

- Порог рентабельности - это такая выручка от продажи продукции, которая в точности покрывает текущие затраты на ее производство и реализацию. Прибыль = 0, СП в точности хватает на покрытие постоянных расходов.

ПР = З пост. / Д СП - доля суммы покрытия в выручке.

- Запас финансовой прочности - это разница между фактически полученной выручкой и порогом рентабельности. Он может быть выражен в денежных единицах или в процентах к выручке.

ЗФП = В - ПР (в ден. ед.)

ЗФП = ( В - ПР) / В * 100 % (в %)

Предприятие считается инвестиционно привлекательным, если ЗФП > 10 %.

- Операционный леверидж характеризует уровень делового риска предприятия. Его величина определяется по формуле:

ОЛ = СП / П

и показывает, во сколько раз темпы изменения прибыли превышают темпы изменения выручки.

Например, если ОЛ = 2, то при снижении выручки на 10 % П снижается на 20 %. А если ОЛ = 5, то при снижении В на 10 % П снижается на 50 %. То есть, чем > ОЛ, тем > риск.

Этот риск выражается тем, что даже небольшое снижение выручки может привести к существенным потерям прибыли.

Величина операционного левериджа зависит от доли постоянных затрат в общей величине издержек, чем выше доля Зпост., тем выше ОЛ и риск.

ОЛ рассчитывается для определенного объема продаж, при изменении объема продаж он меняется, по мере роста выручки он снижается.

Операционный анализ полезен для разработки ассортиментной политики предприятия.

Все это убеждает нас в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Эффект финансового рычага (ЭФР) — это превышение рентабельности собственных средств над экономической рентабельностью, получаемое благодаря использованию заемных средств, несмотря на платность последних.

Порог рентабельности - это такое количество производимой продукции, при котором прибыль предприятия равна нулю.

Чем выше порог рентабельности и эффект производственного рычага, тем выше производственный риск.

Собственный оборотный капитал и текущие финансовые потребности. Способы покрытия текущих финансовых потребностей.

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Расчет (формула)

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства.

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы

Текущие финансовые потребности характеризуют разницу между средствами, авансированными в оборотные активы, и величиной кредиторской задолженности по товарным операциям или общей ее суммой. Их устанавливают по формуле: ТФП = ОА - ДС - КЗ, где ТФП — текущие финансовые потребности; ОА — оборотные активы (итог раздела II баланса); ДС — денежные средства, находящиеся на рас-четных и специальных счетах в банках и кассе; КЗ — кредиторская задол-женность на последнюю отчетную дату. Текущие финансовые потребности как абсолютный показатель оказывают непосредственное влияние на финансовое состояние предприятия и показывают его потребность в краткосрочном банковском кредите. ТФП определяют в абсолютной сумме или в процентах к выручке (нетто) от реализации продукции (объему продаж), а также по времени относительно оборота (в днях или месяцах).