Лабораторна робота №3 Побудова довірчих інтервалів для прогнозованих значень, що отримуються при використанні регресивних моделей.

Мета роботи: Засвоїти методику побудови довірчих інтервалів для умовного математичного сподівання та окремих значень залежної змінної.

Теоретичні відомості

Регресійний аналіз знайшов широке використання в прогнозуванні. Прогноз отримують шляхом підстановки в регресій не рівняння з чисельно оціненими параметрами значень пояснюючих змінних. При цьому стверджується, що дане співвідношення між змінними з притаманним йому розкидом фактичних значень має місце і при нових умовах. Прогнозна оцінка може бути отримана при інтерполюванні та при екс прополюванні. Побудовані довірчі інтервали можуть бути використані в прогнозуванні. Розрахунок довірчих інтервалів дозволяє визначити область, в якій сподіваються буде значення величини, що прогнозується.

Надійність оцінки визначається ймовірністю, з якою стверджується, що побудований за результатами вибірки довірчий інтервал містить невідомий параметр називають довірчою і позначають Р. Ризик помилки визначається рівнем значущості α, який також називається довірчим рівнем, що відповідає даному інтервалу: α=1-Р. в економічних дослідженнях частіше за все довірча ймовірність вибирається рівною 0,95 або 95%. Тоді ризик помилки складає 5% (α=0,05).

Довірчий інтервал – це інтервал, який при заданому рівні значущості α покриває істинне значення регресії (умовного математичного сподівання змінної Y). Інтервальна оцінка істинних значень регресії при фіксованих значенням пояснюючих змінних Xi .

Довірчий інтервал для умовного математичного сподівання

Значення регресії за своїм характером є усередниними величинами, що розраховуються на основі отриманого емпіричного зв‘язку при кожному фіксованому значенні пояснюючої змінної. Як усі середні, кожне значення регресії є випадковою величиною. Вибіркові середні розташовані навколо середньої генеральної сукупності, яка в даному випадку є вірним значенням середньої залежної змінної, що досліджується (умовного математичного сподівання).

В математичній статистиці під регресією випадкової змінної Y на змінні Xk розуміють умовне математичне сподівання, тобто Y буде мати певне значення, якщо змінні Xk будуть мати визначенні значення.

Позначимо

![]() –

значення регресії генеральної сукупності

в точці і ,

–

значення регресії генеральної сукупності

в точці і ,

![]() –оцінка значення

регресії в точці і, що отримується за

методом найменших квадратів

–оцінка значення

регресії в точці і, що отримується за

методом найменших квадратів

Довірчий інтервал

для одного істинного значення регресії

![]() при заданому рівні значущості α і

фіксованих значеннях пояснюючих зміннихXi

визначається

за формулою:

при заданому рівні значущості α і

фіксованих значеннях пояснюючих зміннихXi

визначається

за формулою:

![]()

де

![]() -

квантільt-розподілу

при заданому рівні значущості α і

кількості ступені рівності f=n-m-1,

де n

- кількість спостережень, а m

– кількість змінних. (Знаходиться за

статистичними таблицями);

-

квантільt-розподілу

при заданому рівні значущості α і

кількості ступені рівності f=n-m-1,

де n

- кількість спостережень, а m

– кількість змінних. (Знаходиться за

статистичними таблицями);

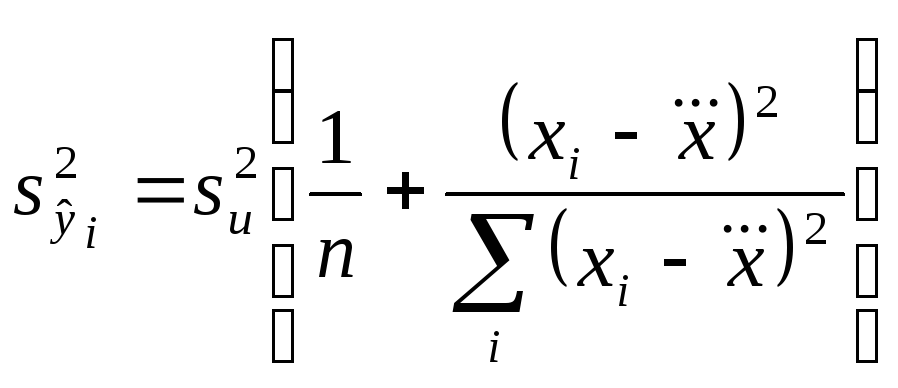

–оцінка дисперсії

простої лінійної регресії,

–оцінка дисперсії

простої лінійної регресії,

![]() -

дисперсія залишків (

-

дисперсія залишків (![]() )

)

Довірчі інтервали для окремих значень залежної змінної

Часто для досліджень необхідно побудувати довірчий інтервал не для середніх, а для індивідуальних значень залежної змінної. Довірчі інтервали для окремих значень залежної змінної ще називають довірчими інтервалами для прогнозів індивідуальних значень Yi.

Розглянемо моделі довірчих інтервалів , всередині яких з деяким ступенем достовірності , що обумовлений рівнем значущості α, буде знаходитись окреме значення Yi залежної змінної, що відповідає значенню Хі незалежної змінної.

Модель1. ( наближений спосіб побудови довірчих границь)

![]() ,

,

де

Цей спосіб є досить простим, але неможливо вказати ступінь достовірності потрапляння значень в ці межі.

Модель2. (враховується стандартне відхилення залишків)

![]()

де λα– квантіль нормального розподілу при заданому значенні рівня значущості α (вибирається з статистичних таблиць)

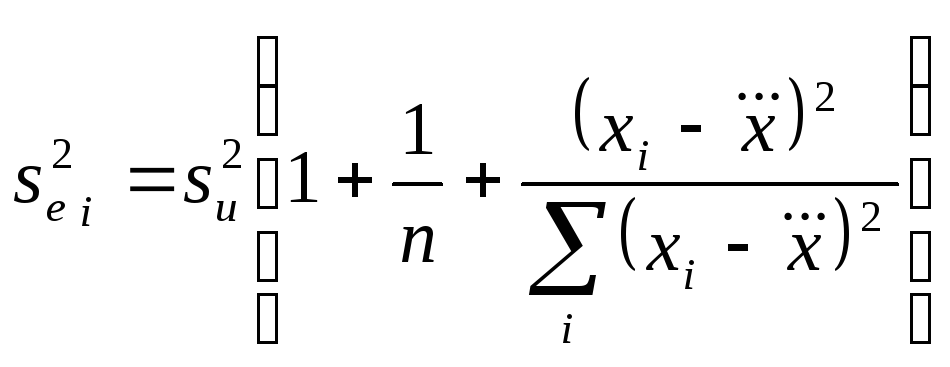

Молодь 3. (враховується стандартне відхилення похибки прогнозу)

![]()

де

![]() -

квантільt-розподілу

при заданому рівні значущості α і

кількості ступені рівності f=n-m-1,

де n

- кількість спостережень, а m

– кількість змінних. (Знаходиться за

статистичними таблицями);

-

квантільt-розподілу

при заданому рівні значущості α і

кількості ступені рівності f=n-m-1,

де n

- кількість спостережень, а m

– кількість змінних. (Знаходиться за

статистичними таблицями);

–оцінка дисперсії

простої лінійної регресії,

–оцінка дисперсії

простої лінійної регресії,

![]() –помилка прогнозу.

–помилка прогнозу.

Відносно цього інтервалу з ймовірністю Р=1-α можна стверджувати, що він містить фактичне значення залежної змінної Yi, що відповідають одночасним спостереженням над пояснюючими змінними Хі , або в середньому (1-α)100% всіх можливих значень Yi , що відповідають Хі , потраплять в цей інтервал.

Приклади використання.

Приклад 1.

Рівняння регресії, що виражає залежність експорту зернових культур від рівня урожайності наступне:

Y=7,0356+0,5435*x

![]() t12;0.05=2.179

t12;0.05=2.179

Таблиця 1.

Визначення довірчих границь для істинних значень простої лінійної регресії

|

I |

Xi |

Yi |

|

ui |

ui2 |

|

|

t12;0.05 |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

32 |

20 |

24,4276 |

-4,4276 |

17,9776 |

388,4841 |

0,9692 |

2,1119 |

22,3157 |

26,5395 |

|

2 |

30 |

24 |

23,3406 |

0,6594 |

0,4348 |

471,3241 |

1,0360 |

2,2575 |

21,0831 |

25,5981 |

|

3 |

36 |

28 |

26,6016 |

1,3984 |

1,9555 |

246,8041 |

0,8428 |

1,8364 |

24,7652 |

28,4380 |

|

4 |

40 |

30 |

28,7756 |

1,2244 |

1,4991 |

137,1241 |

0,7299 |

1,5905 |

27,1850 |

30,3662 |

|

5 |

41 |

31 |

29,3186 |

1,6814 |

2,8271 |

114,7041 |

0,7047 |

1,5356 |

27,7830 |

30,8542 |

|

6 |

47 |

33 |

32,5806 |

0,4194 |

0,1759 |

22,1841 |

0,5890 |

1,2835 |

31,2971 |

33,8641 |

|

7 |

56 |

34 |

37,4716 |

-3,4716 |

12,0520 |

18,4041 |

0,5838 |

1,2722 |

36,994 |

38,7438 |

|

8 |

54 |

37 |

36,3846 |

0,6154 |

0,3788 |

5,2441 |

0,5653 |

1,2318 |

35,1528 |

37,6164 |

|

9 |

60 |

38 |

39,6456 |

-1,6456 |

2,7080 |

68,7241 |

0,6498 |

1,4159 |

38,2297 |

41,0615 |

|

10 |

55 |

40 |

36,9276 |

3,0724 |

9,4396 |

10,8241 |

0,5732 |

1,2491 |

35,6768 |

38,1767 |

|

11 |

61 |

41 |

40,1896 |

0,8104 |

0,6567 |

86,3041 |

0,6713 |

1,4628 |

38,7268 |

41,6524 |

|

12 |

67 |

43 |

43,4496 |

-0,4496 |

0,2021 |

233,7841 |

0,8302 |

1,8089 |

41,6407 |

45,2585 |

|

13 |

69 |

45 |

44,5376 |

0,4624 |

0,2138 |

298,9441 |

0,8914 |

1,9424 |

42,5952 |

46,4800 |

|

14 |

76 |

48 |

48,3416 |

-0,3416 |

0,1167 |

590,0041 |

1,1249 |

2,4511 |

45,8905 |

50,7927 |

|

Σ |

724 |

492 |

492 |

0 |

52,2639 |

2692,8574 |

|

|

|

|

|

15 |

51 |

|

34,7541 |

|

|

0,5041 |

05585 |

1,2169 |

33,5372 |

35,9710 |

|

16 |

78 |

|

49,4286 |

|

|

691,1641 |

1,1954 |

2,6047 |

46,8239 |

52,0333 |

Приклад 2.

Визначимо для залежності експорту зернових культур від рівня урожайності довірчі границі для окремих значень Y, що розраховані за 3-ю моделлю.(таблиця 2)

Таблиця 2.

Визначення довірчих границь для прогнозу індивідуальних значень Y у випадку простої лінійної регресії

|

i |

|

t12;0.05 |

|

|

|

1 |

2.3010 |

5,0139 |

19,4137 |

29,4415 |

|

2 |

2.3299 |

5,0768 |

18,2636 |

28,4174 |

|

3 |

2.2507 |

4,9042 |

11,6974 |

31,5058 |

|

4 |

2.2109 |

4,8176 |

23,9580 |

33,5932 |

|

5 |

2.2027 |

4,7997 |

24,5189 |

34,1183 |

|

6 |

2.1685 |

4,7251 |

27,8555 |

37,3057 |

|

7 |

2.1671 |

4,7220 |

32,7496 |

42,1936 |

|

8 |

2.1621 |

4,7113 |

31,6733 |

41,0959 |

|

9 |

2.1858 |

4,7628 |

34,8828 |

44,4084 |

|

10 |

2.1642 |

4,7159 |

32,2117 |

41,6435 |

|

11 |

2.1923 |

4,7769 |

35,4127 |

44,9665 |

|

12 |

2.2460 |

4,8940 |

38,5556 |

48,3436 |

|

13 |

2.2693 |

4,9449 |

39,5927 |

49,4825 |

|

14 |

2.3708 |

5,1659 |

43,1757 |

53,5075 |

|

15 |

2.1604 |

4,7075 |

30,0466 |

39,4616 |

|

16 |

2.4050 |

5,2406 |

44,1880 |

54,6692 |