Реферат №2

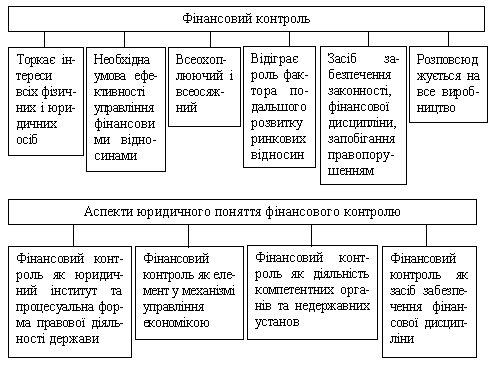

.docxКонтроль – є однією з основних функцій органів управління, яка полягає в систематичній перевірці об’єктів контролю, виявленні відхилень, що допущені у процесі виконання управлінських рішень та встановленні їх причин. Фінансовий контроль є складовою частиною державного контролю. Фінансовий контроль – це цілеспрямована діяльність законодавчих і виконавчих органів публічної влади та недержавних організацій, що спрямована на забезпечення законності, фінансової дисципліни і раціональності у процесі мобілізації, розподілу та використання коштів централізованих і децентралізованих грошових фондів держави з метою найефективнішого соціально-економічного розвитку усіх суб’єктів правовідносин.

Фактичним об’єктом фінансового контролю є весь процес виробничо-господарської діяльності.

Закордонний досвід державного фінансового контролю

У більшості країн основними критеріями, за якими держава контролює роботу приватних і державних підприємств, є виконання обов’язкових відрахувань до державного (федерального) бюджету і реалізація урядових замовлень. У державному секторі економіки, крім того, предметом державного контролю є оцінка ефективності роботи підприємств шляхом зіставлення видатків і реалізації продукції, цільове витрачання державних коштів і використання державного майна.

Здійснення державної фінансової політики у провідних закордонних державах на правовій основі забезпечують передусім міністерства фінансів (Німеччина, Канада, Японія, Швеція, Польща, Угорщина та інші країни). Міністерства фінансів як державні казначейства функціонують у США й Великій Британії, як Міністерство фінансів, промисловості й економіки – у Франції. Є країни, де в системі законодавчої і виконавчої влади функціонує кілька фінансових відомств. Так, у Сполучених Штатах Америки, крім казначейства, контроль у галузі фінансів здійснюють ще Головне контрольно-фінансове управління Конгресу, Адміністративно-бюджетне управління при Президентові, Управління з добору і розстановки кадрів, Президентська рада боротьби з фінансовими зловживаннями в державних закладах, Радачесті й ефективності в уряді, інспектори Федеральної резервної системи, Федеральної корпорації зі страхування депозитів штатів та інші органи, не кажучи вже про податкову службу.

Тільки штатна чисельність Головного контрольно-фінансового управління (ГКФУ) США, яке передусім обслуговує Конгрес, становить понад 5 тисяч службовців. До функцій ГКФУ належить проведення ревізій, перевірок, оцінювання і складання оглядів про виконання федеральних програм тощо. Контролю підлягають такі галузі, як сільське господарство, оборона, енергетика, довкілля, міжнародні відносини, податки, фінанси, бухгалтерський облік, охорона здоров’я, житлове будівництво та ін. Перевіряється законність, доцільність та ефективність здійснених витрат.

Важливою урядовою контрольно-ревізійною службою США є Адміністративно бюджетне управління при Президентові, до функцій якого входить: розробка рекомендацій Президенту з питань фінансової та економічної політики, підготовка проекту бюджету, контроль за його виконанням, оцінка ефективності організаційних і управлінських структур виконавчої влади, контроль за здійсненням державних програм, координація діяльності міністерств і відомств та ін.

У Франції важливу роль в управлінні централізованими фінансовими ресурсами, крім уряду й Міністерства фінансів, промисловості й економіки, відіграють ще такі спеціалізовані державні утворення, як Національна кредитна рада, Банківська контрольна комісія, Комісія економічного і регіонального розвитку країни.

Так, контроль за діяльністю державних підприємств у Франції, частка яких становить близько 20%, умовно поділяють на два основні види: внутрішній контроль, який забезпечують фінансові контролери підприємств, адміністрацій (підприємства, що не продають своєї продукції, і бюджетні установи), державні бухгалтери та Генеральна фінансова інспекція, і зовнішній, який здійснює Рахункова палата та її регіональні підрозділи. Треба сказати, що Рахункова палата існує у Франції з 1303 року, а Генеральна фінансова інспекція (аналог Головного контрольно-ревізійного управління України) – з 1816 року.

Внутрішній контроль спрямовано в основному на перевірку законності здійснених операцій та схоронності державного майна від розкрадання.

Усі операції, які провадять державні бухгалтери Франції, підлягають цілій низці перевірок, мета яких – забезпечення виконання затверджених бюджетних операцій, а в загальнішому сенсі – дотримання правил ведення державного бухгалтерського обліку.

Насамперед сама адміністрація контролює своїх службовців.

Деякі види такого ієрархічного контролю виконуються систематично, інші несподівано та на місцях.Внутрішній адміністративний контроль проводиться у двох аспектах і ґрунтується на:

― ієрархії бухгалтерських служб, за якої вища служба здійснює контроль над нижчою;

― солідарності між різними ієрархічними категоріями бухгалтерів щодо матеріальної відповідальності з деяких операцій (наприклад, очищення боргових зобов’язань).

Очевидно, така додаткова субсидіарна відповідальність вищих бухгалтерів слугує тільки для підсилення їхнього контролю за нижчими службами.

До ієрархічного внутрішньовідомчого контролю додається контроль Генеральною фінансовою інспекцією.

Частина перевірок проводиться також Управлінням державного обліку з тих документів, які йому направляють щомісячно та що- квартально головні казначеї. Відділ інформатики Головної рахункової агенції Казначейства, який щоденно одержує від центральних бухгалтерів облікову інформацію, також проводить контроль, перевіряючи достовірність бухгалтерських записів, а також щомісячно порівнює додатковий облік витрат і відповідні записи загального обліку.

Деякі документи надсилають до служби Міністерства фінансів і бюджету, що дає йому змогу спеціально стежити за деякими операціями (зокрема за авансовими операціями, які належать до відомчих витрат).

Контроль на місцях дає можливість вищому бухгалтеру переконатися, що кошти та цінності у віданні нижчого службовця відповідають залишкам, зазначеним у рахунках.

Такий контроль поширюється на:

― всю сукупність записів, які є в реєстрі та облікових документах;

― прибуткові та видаткові документи, які підтверджують сальдо рахунків;

― розпорядження, які приймає бухгалтер для забезпечення регулярних надходжень і виплат;

― загальну організацію справи;

― вжиті попереджувальні заходи для безпеки коштів і цінностей.

Такий нагляд здійснюють фінансові інспектори у бухгалтеріях, які належать до їхнього фінансового округу.

Головний казначей проводить перевірки фінансових надходжень на рівні департаменту.

Для повторних бухгалтерських перевірок йому допомагають головні інспектори Казначейства, які також перевіряють державні, напівдержавні й приватні установи, що перебувають під наглядом представника міністра фінансів у департаменті.

У разі виявлення інспектором у бухгалтера дефіциту, причиною якого є розтрата, службовця негайно усувають з посади бухгалтера.

Закінчивши перевірки на місцях, інспектор складає протокол, до якого вносить усі зауваження контролюючої служби, а також розпорядження про виправлення знайдених вад. У стислій формі протоколи перевірок направляють до Управління державного обліку.

Генеральна фінансова інспекція є органом державного контролю при Міністерстві фінансів. У її компетенції – перевірка фінансового управління державних бухгалтерів – і вищих, і нижчих; державний облік щодо виконання бюджету, який проводиться розпорядниками другого ступеня різних міністерств; а також облік на рівні департаменту та комун.

У віданні інспекції перебувають служби поштового відомства, різні установи державного та напівдержавного сектору (Спілка кредиту в сфері нерухомості, фонд соціального забезпечення, народні банки, ощадні каси), а також установи, які використовують фінансову допомогу держави або місцевих органів управління.

Фінансові інспектори проводять раптові перевірки на місцях. Види цього нагляду ідентичні ієрархічному нагляду на місцях. Однак у фінансового інспектора більше можливостей проводити розслідування, ніж у вищих бухгалтерів Казначейства, зокрема, перевірити відповідність даних у звітності бухгалтера даним розпорядника.

Зовнішній контроль, маючи ті самі цілі, уже не замикається на виробничо-господарському рівні, а виходить на державний, бо Рахункова палата має ієрархічну структуру підпорядкованості. Палата перевіряє й оцінює усі державні рахунки, які здійснюють бухгалтерії державних підприємств і адміністрацій, видає постанови, в яких зазначаються не лише вади в роботі державних об’єктів, а й рішення про відшкодування втрат, завданих державі. Доповіді за результатами перевірок, які робить Рахункова палата, щорічно подають Президенту республіки та друкують у пресі.

Зовнішній контроль, який проводить Рахункова палата, має подвійний характер:

― з одного боку, судовий нагляд за індивідуальними рахунками управління головних державних бухгалтерів;

― з другого боку, контроль адміністративного характеру за всім комплексом операцій державного обліку.

На розгляд Рахункової палати подаються рахунки головних державних бухгалтерів, до яких вони заздалегідь включають облікові операції, що проводяться бухгалтерами, які перебувають в їхньому підпорядкуванні. Міністерство фінансів подає в Рахункову палату загальний рахунок, який містить:

― загальний баланс рахунків як результат синтезу рахунків головних державних бухгалтерів;

― розшифровку бюджетних надходжень, показуючи за кожним відділом міністерства обсяг витрат за статтями, з візою відповідного міністра та супровідним «Звітом про управління», складеним цим міністром;

― розшифровку операцій зі спеціальних рахунків Казначейства;

― розшифровку підсумкових рахунків.

Міністр фінансів також подає у Рахункову палату підготовлений ним законопроект про використання бюджету.

На основі цих документів Рахункова палата складає Декларацію відповідності та доповідь. Декларація відповідності – це акт, яким Рахункова палата затверджує відповідність між рахунками управління бухгалтерів і загальним рахунком управління фінансів.

Доповідь подається в канцелярію Парламенту для підтвер- дження проекту закону про виконання бюджету.

На розгляд парламенту виноситься проект закону про виконання бюджету. Державні рахунки та бюджет остаточно затверджуються в законодавчому порядку. На цьому етапі здійснюється законодавчий контроль, який має характер політичної санкції. Парламент може не прийняти поданий йому закон про виконання бюджету.

Крім зазначених відомств, у Франції функціонують структури контролю галузевого спрямування, зокрема такі, як Генеральна інспекція національної освіти, Генеральна інспекція національної

політики та ін.

Контроль держави за діяльністю приватних підприємств обмежується перевірками своєчасності й повноти відрахувань до бюджету, правильності ведення бухгалтерських рахунків (обліку), дотримання чинного законодавства з питань оплати праці найманих працівників, виконання державних контрактів і зобов’язань (контроль за використанням бюджетних коштів). Решта питань, пов’язаних із забезпеченням ефективності діяльності приватних підприємств, підлягає внутрішньому контролю, який здійснюють самостійні підрозділи підприємств або аудитори.

Зовнішньому контролю, а відтак і державному регулюванню підлягає також фінансово-господарська діяльність підприємств Німеччини. Під зовнішнім контролем тут мають на увазі і ревізію, яку проводять фінансові органи з метою правильного стягнення податків, і обов’язкову перевірку річних балансів, рахунків прибутків і збитків та інших звітних форм, які здійснюють господарські контролери. 1996 року господарських контролерів і податкових радників у Німеччині налічувалося 86 тисяч. Водночас Федеральна рахункова палата Німеччини контролює також усі федеральні підприємства, страхові установи федерації, приватні підприємства з 50-відсотковою часткою держави, решту організацій, якщо вони розпоряджаються державними коштами.

У Великій Британії функції державного фінансового контролю виконує Національна ревізійна рада.

Рахункова палата Австрії уповноважена проводити перевірки не лише державного господарства федерації, а й контролювати фінансову діяльність, пов’язану з благодійними та іншими фондами і закладами, управління якими здійснюють органи федерації. Державна рахункова палата Угорщини, крім того, контролює діяльність податкового управління, державної митниці, управління гербових зборів і навіть господарську діяльність партій. Уже з цього невеликого огляду світового досвіду в проведенні державного фінансового контролю можна зробити висновок, що для запобігання грошовому і фінансовому хаосу держава має поставити на підставі чинного законодавства в умови жорсткого регулювання і контролю всю валютно-фінансову систему, банківські й фінансові структури.

Міністерство аграрної політики і продовольства України

Технологічно – промисловий коледж ВНАУ

Реферат

на тему: «Правова основа та організаційні схеми контролю зарубіжних країн»

Виконала: студентка ІІІ курсу,

513-А групи

Левадська Наталія Василівна

Вінниця 2012