лекції по економетрії

.pdfЛекція 1

Тема: Предмет, метод і завдання курсу. Приклади побудови еконорметричних моделей.

1.Предмет, метод та завдання курсу

2.Місце курсу серед дисциплін фундаментальної підготовки бакалаврів з економічних спеціальностей.

3.Приклад побудови та аналізу економетричної моделі.

4.Коротка історична довідка.

5.Задачі економетричного дослідження.

1.Предмет, метод та завдання курсу

Економічна теорія кінці 20 століття – це потужний інструмент дослідження, аналізу, пояснення ат прогнозування динаміки економічної реальності, яка невпинно розвивається та поповнюється різноманіттям подій і явищ, що безносередньо впливають на життя цілих суспільств та груп людей, так і на окремих індивідів. Дамо класичне визначення ЕКОНОРМЕРІЇ. Це наука, що вивчає кількісні закономірності та взаємозв’язки економічних об‘єктів і процесів за допомогою математико-статистичних методів та моделей. Економетрія є інструментом, який дозволяє перейти від якісного рівня аналізу до рівня, що використовує кількісні статистичні значення досліджуваних величин.

Наведемо декілька прикладів застосування еконмітрчних знань.

1.Щоб з‘ясувати, чи доцільно інвестувати придбання нового обладнання (розробку нової технології), потрібно знати, який додатковий дохід можна отримати на кожну одиницю капітальних вкладень у разі реалізації різних варіантів проектів інвестування.

2.Або ще один приклад. Обсяг роздрібної торгівлі залежить від доходу населення. Для прийняття рішення про рівень збільшення реалізації товарів, продукції та послуг обов‘язково слід проаналізувати, якою мірою для певних груп населення зростає розмір покупок зі збільшенням доходу на одного представника групи.

Можна навести ще багато прикладів, які показують, що ефективність прийнятих рішень у підприємстві, комерції, бізнесі та інших сферах діяльності залежить від того, наскільки особа, котра приймає ці рішення, використовує інформацію, що характеризує кількісний зв‘язок між економічними процесами та явищами.

Наведені прикладі ілюструють важливість цієї дисципліни в підготовці фахівців з економіки.

Економетрія є однією з найважливіших дисциплін фундаментальної підготовки бакалаврів з економіки.

Таким чином, завданням курсу є вивчення методів оцінювання параметрів моделі та особливості економічної інформації з метою кількісного вимірювання взаємозв‘язку між досліджуваними процесами та явищами.

Курс економетрія поділяється на дві частини:

-економетричні методи;

-економетричні моделі економічних процесів та явищ.

Економетричні методи умовно модна поділити на 4 групи. До першої групи входять методи оцінювання параметрів класичної економетричної моделі за методом найменших квадратів та їх верифікація. До другої групи належать методи оцінювання параметрів узагальненої моделі, коли порушуються деякі передумови використання методу найменших квадратів. До третьої групи входять методи оцінювання параметрів динамічних економетричних моделей, їх верифікація. Четверта група охоплює методи оцінювання параметрів економетричних моделей, які побудовані на системі одночасних структурних рівнянь.

2.Місце курсу серед дисциплін фундаментальної підготовки бакалаврів

з економічних спеціальностей.

Економетрія є синтезною дисципліною, вона поєднує в собі економічну теорію, економічну та математичну статистику, математичну економіку. Економічна теорія пропонує твердження, що за своєю суттю є переважно якісними. Наприклад, мікроекономічна теорія стверджує, що зниження ціни товару сприяє зростанню попиту на цей товар. Але теорія не наводить жодного кількісного виміру взаємозв‘язку цих двох показників. Вона не показує, наскільки зросте чи зменшиться кількість у результаті певної зміни ціни товару. Таким чином, економічна теорія приймає без доказів обернену залежність ціни товару та попитом на товар. Завдання економетрії полягає в обчисленні відповідних кількісних оцінок. Економетрія забезпечує кількісну сторону економічної теорії.

На відміну від чистої математичної економіки, яка виражає економічну теорію в математичній формі без мети вимірювання чи емпіричного підтвердження теорії, економетрія, навпаки, зацікавлена в емпіричному підтвердженні економічної теорії. Економетрист часто використовує математичні рівняння, але перетворює їх у форму найбільш придатну для емпіричного тестування. Перетворення математичних рівнянь в економічні вимагає великої винахідливості та практичних навичок.

Економічна статистика в основному стосується збору, обробки та зображення економічних даних у формі діаграм та таблиць. Зібрані ж дані становлять основу для роботи економетриста.

Курс Економетрія тісно пов‘язаний з курсом математичне моделювання. Економетричні моделі – це окремий клас математичних моделей економічних процесів, основою яких є статистична (статична та динамічна) інформація.

3.Коротка історична довідка.

Як самостійна дисципліна економетрія сформувалась у 20-30-х роках нашого століття. На початку 20-го століття в деяких країнах були спроби скласти так звані “барометри розвитку”. Найвідоміший з них “гарвардський барометр”,

за допомогою якого в 20-ті роки намагались передбачити поводження товарного і грошового ринку.

Гарвардська школа вважалась в той час центром економічних досліджень. Тут вперше почали систематично вивчати ряди економічних показників з урахуванням взаємозв‘язку між ними і на основі цих показників досліджувати тенденції та цикли економічних процесів. Криза 1929-1933рр. Призвела до критичного перегляду методів аналізу, які застосовувались в економіці. У дослідженнях почали враховувати випадкові аспекти економічних явищ, що стало початком формування економетрії як галузі економічної науки.

Уперших працях у рамках економетрії розроблялись аналітико-статистичні моделі. Здебільшого, це були рівняння лінійної регресії з параметрами, оцінюваними за методом найменших квадратів. Такі рівняння дозволяли описати як функції попиту й залежність їх від прибутків, обсягів випуску продукції, рівняння цін, податків та ін, так і функції пропозиції, виробничі функції, що відображають технологічну залежність випуску продукції від затрат праці та засобів виробництва.

Одна з перших виробничих функції була побудована Коббсом та Дуласом у 1928 році, а потім узагальнена Р.Солоу. з часом регресійні моделі виявили свою обмеженість для опису узагальнених моделей економічних комплексів і нормативних моделей.

Починаючи з 30-х років відомі економісти Я.Танберген, Л.Клейн, Р.Стоун та інші розробили моделі економіки, які описували статистичні зв‘язки виробництва, кінцевого індивідуального і державного попиту, цін, податків, зовнішньої торгівлі, пропозиції робочої сили, накопичування та зношування капіталу. Такі моделі складалися вже з багатьох рівнянь, у зв‘язку з чим зично ускладнились проблеми оцінювання невідомих параметрів. А це в свою чергу привело до необхідності використання нового математичного апарату та розширило можливості практичного використання економетрії.

До числа типових економіко-математичних моделей, які на сьогоднішній день розробляє і вивчає економетрія, відноситься: виробничі функції, функції попиту різних груп споживання та цільові функції переваги споживачів, статистичні та динамічні міжгалузеві моделі виробництва, розподілу і споживання продукції, моделі загальної економічної рівноваги.

Упрактичних дослідженнях економетричні методи використовуються не тільки в економіці. Вони поширені у біології, історії, соціології та інших суспільних і природничих науках, де необхідно розробляти та оцінювати моделі, які формалізують зв‘язки між великою кількістю змінних.

4.Приклад побудови та аналізу економетричної моделі.

Формулювання теорії Кейнс стверджував: ”Фундаментальний психологічний закон... полягає в

тому, що особа, як правило, збільшує споживання при зростанні доходів, але не на ту ж саму суму, на яку збільшується її дохід”. Коротше кажучи, Кейнс вважав, що гранична схильність до споживання є величиною зміни доходу (її значення лежать в діапазоні від 0 до 1) при зміні споживання на одиницю

(1грн.)

Розробка моделі.

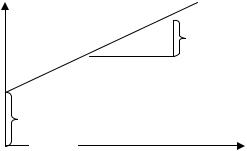

Чіткого функціонального зв‘язку між споживанням до доходом не існує. Припустимо, що кейнсіанська функція споживання така

y

B1

x

B0

Y=b0+b1x+e? 0<b1<1,

Де y – витрати на споживання, Х – дохід,

b0 b1 – параметри моделі, e – випадкова величина.

Параметр в1 (тангенс кута нахилу) дорівнює граничній схильності до споживання. Геометрично це показано на малюнку Використання моделі для аналізу

Припустимо, що отримані такі параметри моделі: Y=5.0+0.7x,

Де y– витрати на споживання; х– дохід у мільярдах гривень. Припустимо, уряд вважає, що витрати на суму 1060мільярдіві гривень утримують безробіття на низькому рівні, скажімо 5%. Який рівень доходу гарантуватиме саме таку кількість витрат на споживання?

Припускаємо, що наведена модель дійсна, тоді нескладні арифметичні підрахунки покажуть: 1060=5,0+0,7Х чи х=1055/0,7=1507.

Тобто доход на суму 1507 мільярдів гривень при даному граничному рівні споживання 0,7 спонукає до витрат на суму 1060 мільярдів гривень.

Як показують обчислення на найпростішому умовному рівні, досліджувана модель може використовуватись для аналізу та досягнення різних політичних цілей. Завдяки відповідній податковій чи кредитно-грошовій політиці уряд може контролювати змінну Х чи маніпулювати нею, щоб створити бажаний рівень доходу У

5.Задачі економетричного дослідження

Роль економетричного дослідження визначається тими задачами, які може розв’язувати економетріяНайважливішою задачею є оцінювання параметрів і перевірка значущості економетричної моделі.

Першим етапом цього процесу є специфікація моделі в математичній формі. Другий етап збір і підготовка економічної інформації. На третьому етапі оцінюються параметри моделі. Четвертий етап це перевірка моделі на достовірність. Дужу важливим на цьому етапі є оцінка дисперсії залишків моделі. Ці оцінки відіграють вирішальну роль при з’ясуванні якості економетричних моделей, вони необхідні для визначення надійності обчислених параметрів і для застосування розроблених моделей у прогнозуванні ( це 5 етап).

Лекція 2.

Тема: Основи економетричного моделювання. Модель валового

національного продукту

1.Інформаційна база економетричних моделей 1.1.Динамічні ряди та їх характеристики 1.2.Варіаційні ряди та їхні характеристики

2.Модель валового національного продукту, як приклад побудови не стохастичної економетричної моделлі.

1. Інформаційна база економетричних моделей

Економетрика як наука насамперед ставить собі за мету обґрунтований аналіз економічних явищ на базі математико-статистичних методів. Такий аналіз потребує наявності числових характеристик економічних явищ та можливості їх вимірювання. Ознаки можуть бути кількісними і якісними. При вимірювання кількісних ознак можуть бути отримані два типи рядів даних – динамічні та варіаційні. Ці ряди здебільшого і становлять інформаційну базу економетричних моделей. При вимірювання якісних ознак може бути отриманий тільки варіаційний ряд.

Сьогодні неможливо уявити собі економетричний аналіз без використання комп‘ютера. Розроблений цілий ряд статистичних пакетів, які допомагають розв‘язувати економетричні задачі. Це такі пакети як Статистика, Статграфик та інші. Менші можливості має додаток Windows табличний процесор Excel Для рядів є дві групи характеристик – міри рівнів (середні) та міри розсіяння.

1.1.Динамічні ряди та їх характеристики

Означення. Динамічним рядом називається послідовність спостережень за процесом або явищем у рівновіддалені проміжки часу.

Позначимо через Хі значення деякої ознаки економічного процесу або явища в і-й проміжок часу. Тоді, вимірюючи значення цієї ознаки і рівновіддалені проміжки часу, отримаємо динамічний ряд: Х1, Х2, ..., Хn. Окремі значення ознаки, які відносяться до певних проміжків часу, ще називають рівнями динамічного ряду. Наприклад, Хі – це значення ознаки, що вивчається у і-й проміжок часу або і-1 рівень динамічного ряду.

Динамічний ряд складається з двох елементів: моментів або переходу часу спостережень, до яких відносяться статистичні дані, та самих даних, які називаються рівнями ряду. Оби два елементи – час та рівень – називаються членами ряду.

Для того, щоб ці динамічні ряди можна було використовувати як інформаційну базу для побудови регресій них моделей, необхідно, щоб усі їхні рівні можна було порівняти. Наприклад, різні масштаби вимірювання, об‘єм валової продукції без врахування площі, з якої вона отримується. Непорівнянність може бути значною, коли показники, що розглядаються, підвладні сезонним коливанням або іншим періодичним коливанням ( ціна на сільськогосподарську продукцію, тарифи перевезень) такі дані необхідно

проаналізувати за методом сезонної декомпозиції і зробити їх таким, що можуть бути порівняними.

При формування динамічних рядів можуть бути ускладнення, пов‘язані з раком необхідних даних. Один з найбільш поширених засобів подолання цього – виявлення закономірностей, яким підпорядковується динамічний ряд, та екстраполювання або інтерполювання його недостатніх рівнів.

Розглянемо середні характеристики динамічного ряду – це . Середня хронологічна, Середній абсолютний приріст, середній темп зростання та приросту

Середня хронологічна ( інша назва середня арифметична)

Нехай ми маємо динамічний ряд з n спостережень: х1Є, х2, ... ,хn. Тоді середня хронологічна розраховується за формулою:

X= ån Xi

i=1 n

де x – середня хронологічна, хі– і-й рівень динамічного ряду, n – кількість спостережень. (рівнів)

Середня хронологічна показує, яким рівнем у середньому характеризується даних динамічний ряд. Вони користі для порівняльного аналізу двох або кількох динамічних рядів. (наприклад, порівняння середніх рівнів урожайності для різних регіонів країни, порівняння середньої заробітної плати)

Характеристику зміни динамічного ярду та швидкість цієї зміни в середньому дають середній абсолютний приріст та середній темп зростання (приросту)

Середній абсолютний приріст, середній темп зростання та приросту. Середній абсолютний приріст показує, як швидко змінюється кінцевий рівень ряду відносно початкового:

X = xnn −−1x1 ,

Середній коефіцієнт зростання характеризує середню швидкість зміни економічного процесу або явища і розраховується за формулою:

kp = n−1 xn

x1

Середній коефіцієнт приросту відрізняється від середнього коефіцієнту зростання на одиницю:

|

|

|

|

xn |

|

|

knp = n−1 |

|

−1 |

||||

x |

|

|||||

1 |

|

|

||||

Середні коефіцієнти зростання та приросту, виражені в відсотках, називають відповідно середнім темпом зростання (Tp =103,56) та середнім темпом

приросту (Tnp[ =3,56 ).

Середніх характеристик часом буває недостатньо для характеристики рядів. Інколи два ярди мають однакові середні, але по різному можуть бути згруповані навколо середнього.

Розглянемо показники розсіювання.

Відхилення від середнього вимірює штучна величина – дисперсія. Дисперсія показує середню суму квадратів відхилень членів ряду від свого середнього і

позначається δ |

2 або var(x) |

|

1 |

ån (Xi − |

|

)2 |

|

δ 2 |

= |

|

|||

|

X |

|||||

|

|

|||||

|

|

|

n i=1 |

|||

Для того, щоб дисперсію |

можна було порівняти з середніми |

|||||

характеристиками ряду , вводиться середнє квадратичне відхилення: δ =

δ 2 Крім середньоквадратичного відхилення з цією ж метою використовують

δ 2 Крім середньоквадратичного відхилення з цією ж метою використовують

середнє лінійне відхилення: d = 1 ån Xi − X

n i =1

Дисперсія цікава тим, що яким би не був розподіл величини Х, як мінімум 75% спостережень знаходяться між .(X − 2δ ) та (X + 2δ )

Для порівняння ступеня коливання різнорідних показників у відсотках запроваджено інший показник – коефіцієнт варіації, який розраховується за формулою:

V = δX x100%

Коефіцієнт варіації дає змогу:

-порівняти варіацію однієї ознаки у різних групах об‘єктів;

-виявити ступінь відмінності однієї ознаки в одній групі об‘єктів за рівні проміжки часу;

-порівняти варіацію різних ознак в однакових групах об‘єктів.

1.2.Варіаційні ряди та їхні характеристики

Іншим джерелом побудови економетричних моделей служать варіаційні ряди.

Визначення. Варіаційні ряди – це ряди даних, які показують кількісну міру певної ознаки у всієї об‘єктів однієї сукупності. Наприклад, вік студентів першого курсу, зарплата викладачів одного вузу. Варіаційні ряди подаються у вигляді таблиці, де зазначається значення варіанти та частота цієї варіанти, тобто кількість разів це значення варіанти зустрічається в варіаційному ряду. Нехай ми маємо варіаційний ряд: Х1, Х2, ..., Хn, і– номер варіанти (і=1,2,...n).

Приклад. При спостереженні студентів однієї групи 2-го курсу за віком було зафіксовано такі дані:

18,19,19,18,20,18,19,20,21,23,18.

Визначення. Ранжированим називається варіаційний ряд, який впорядкований або за зростання або за спаданням. Числа, які показують, скільки разів (як часто) зустрічаються окремі значення варіант, називаються частотами Середні характеристики варіаційного ряду – середня арифметична, медіана та мода.

Формула для розрахунку середньої арифметичної

k

å Xini

X = i =1k

åni

i=1

Xср=19,36

Якщо у ряді є нетипові дані, то це впливає на середню величину, яка вже не відображує середньої тенденції. У таких випадках краще використовувати медіану.

Визначення. Медіаною називається значення ознаки, що вивчається, яке припадає на середину варіаційного ряду.

При знаходженні медіани можливі два випадки: кількість членів ряду парна (n=2k) та непарна (n=2k+1). Якщо кількість членів ряду непарна, то медіана

дорівнює Ме= Хk, а коли парна – то Ме=(Хk+Xk+1)/2.

Визначення. Модою називається варіанта, яка найчастіше зустрічається в даному варіаційному ряду. Для дискретного ряду – це значення варіанти з найбільшою частотою)

Характеристики розсіювання. Дисперсія розраховується за формулою:

åk (Xi − X )2 ni

δ 2 = i =1

k

åni

i=1

Для середнього квадратичного відхилення та коефіцієнта варіації формули залишаються без змін.

2. Модель валового національного продукту

Економетрія найтісніше пов‘язана з аналізом та побудовою економічних моделей економіки та макроекономічних агрегатів. Аналіз найбільш агрегованих, спрощених моделей діє перше уявлення про стан або розвиток економічних процесів у суспільстві. Подальший розвиток моделей дозволяє глибше проникнути у сутність явища, ширше виявити взаємозв‘язки та необхідні умови розвитку в тому чи іншому напрямку. Щоб зрозуміти принципи побудови еконорметричних моделей почнемо з конкретних прикладів.

Розглянемо найпростішу модель валового національного продукту (ВНП), розрахованого за витратами для закритої економіки:

У=С+І+G, (1)

Де У – валовий національний продукт; С– витрати споживачів; І– інвестиційні витрати; G– витрати уряду.

Для побудови економетричної моделі треба сформулювати гіпотези щодо визначення всіх типів витрати у рівнянні (1).

Витрати споживачів. Припустимо, що витрати споживачів залежать від одержаного прибутку [(1-γ)Y], норми сплачуваних податків (γ) та норми позичкового проценту (r).

Запишемо це наступним рівнянням, що виражає функціональний зв‘язок мі; цими показниками:

С=f((1-γ)Y,r) (2)

Виходячи з економічної теорії, на частинні похідні функції можна накласти такі обмеження:

0<fy<1$ fr<0 |

(3) |

Де fy– частинна похідна функції відносно У, яка є граничною схильністю до споживання відносно одержаного прибутку, тому додатна та менша за 1.;

fr – частинна похідна відносно норми процента. Збільшення норми позичкового процента негативно впливає на споживання, тому що збільшує накопичення, робить дорожчою купівля товарів тривалого споживання у кредит, зменшує номінальну вартість облігацій, а все це в свою чергу зменшує реальну можливість споживання. Обмеження АН частинні похідні допомагають при виборі конкретних функціональних залежностей. (см. Далі)

Інвестиції можна розглядати як функцію від зміни валового національного продукту та норми процента. Тобто маємо зв‘язок:

I=( Y, r) |

(4) |

φy>0, φr<0 |

(5) |

У рівнянні (4) використане просте припущення, що спостережувальні зміни ВНП певною мірою характеризують зміни прибутку, що залишається у населення, зростання якого в свою чергу позитивно впливає на інвестиції (перша частина (5)). Крім того , друга нерівність (5) відображує гіпотезу щодо оберненої залежності рівня інвестицій та норми позичкового процента.

Припущень, які відносяться до зміни урядових витрат, ми не розглядаємо, тому отримаємо таку модель з трьома рівностями:

Y=C+I+G |

|

С=f((1-γ)Y,r) |

(6) |

I=( Y, r) |

|

Її слід доповнити гіпотезами щодо знака похідних (3) та (5).

У моделі (6) треба одночасно оцінити три змінні С, І, У. Їхні значення у свою чергу залежать від значень величин G, r та γ. Тому при конструювання моделі (6) ми постаємо перед вибором, що є звичайним явищем в економетриці: як розглядати ці величини – як залежні змінні чи як незалежні. Якщо ми будуватиме функціональні залежності, що пов‘язують також змінні G, r та γ з іншими величинами, то ми збільшимо початкову модель (6) ще на при рівності. Потім можна ще побудувати нові залежності, які у свою чергу описують нові зв‘язки між величинами і т.д.

Де ж кінець? Усе залежить від ступеня спрощеності, від того, яку мету ми ставимо про розробці економетричних моделей.

У нашому простому випадку можна обмежитись трьома рівняннями, припустивши, що G, r та γ – незалежні змінні.

Побудована модель має лише “якісний вигляд”, за її допомогою можна пояснити деякі процеси, що відбуваються в реальності. Кількісні залежності за цією моделлю не визначаються. Модель (6) являє собою якісний рівень опису економічної реальності та є не стохастичним аналогом економетричної моделі.

Лекція 3 Рангова кореляція. Оцінка рангової кореляції за коефіцієнтами Кендела

іСпірмена

1.Поняття рангової кореляції

2.Коефіцієнта рангової кореляції Спірмена;

3.коефіцієнта рангової кореляції Кендела;

4.індексу Фехнера;

5.коефіцієнта конкордації Кендела.

1.Поняття рангової кореляції

Поряд з коефіцієнтом кореляції існують інші показники тісноти зв'язку,

які широко застосовують в економіці у тих випадках, коли ознакам явища, що спостерігається, не можуть однозначно надаватись ті чи інші абсолютні значення. До них відноситься коефіцієнт рангової кореляції Спірмена, Кандела, індекс Фіхнера. Його застосування не пов'язано з передумовою нормальності розподілу вихідних даних.

При застосуванні методів рангової кореляції ґрунтуються не на точних кількісних оцінках значень ознак-змінних, а на рангах. Для цього елементи сукупності розташовуються у визначеному порядку відповідно до конкретної ознаки. Отриманий ряд елементів називають упорядкованим. Сам процес упорядкування називається ранжуванням, а кожному члену ряду ставиться у відповідність ранг, чи рангове число (порядковий номер). Наприклад, елементу з найменшим значенням ознаки ставиться у відповідність ранг 1, наступному за ним елементу – ранг 2 і т.д. Елементи можна розташовувати також у порядку убування значень їх ознаки. Таким чином, відбувається порівняння кожного елемента зі всіма іншими елементами сукупності. Якщо елемент описується не одним, а двома ознаками "х" і "у", то для дослідження їхнього впливу один на одного кожному елементу надається два порядкових номери згідно з правилом ранжування. В подальшому здійснюється перехід від кореляції ознак-змінних "х" і "у" до вивчення зв'язку між ранговими числами шляхом визначення відповідності між двома послідовностями порядкових оцінок. Іншими словами, вимірюється тіснота рангової кореляції. Коефіцієнт рангової кореляції в загальному є досить гарною характеристикою ступеню зв'язку досліджуваних змінних. Його перевага полягає в тому, що він не пов'язаний з передумовою нормальності розподілу вихідних даних. Але не слід уникати того, що при переході від початкових значень до рангів відбувається певна втрата інформації. Коефіцієнт рангової кореляції тим більше наближається до коефіцієнта парної кореляції, чим