ICMMlab / Lab9

.doc

|

Лабораторна робота № 9 Тема: "Аналіз проектного ризику. Основні методи аналізу проектного ризику". |

Лабораторна робота № 9

Тема: "Аналіз проектного ризику. Основні методи аналізу проектного ризику".

Мета роботи: Навчитися аналізувати проектний ризик застосовуючи аналіз чутливості і метод статистичних випробувань "Монте-Карло".

При оцінці імітаційної фінансової моделі, передбачається, що всі вхідні величини, зокрема величини грошових потоків, відомі або можуть бути точно визначені. У реальній ситуації такого практично не буває.

Параметри, які визначають величину грошових потоків, можуть набувати значень, які відхиляються від очікуваних з різними відсотками. З огляду на це зрозуміло, що у прогнозованих результатах моделювання є певний ризик отримання саме таких результатів, що бажаються.

Ризик – це міра непевності в досягненні системою заданої мети при обраному способі досягненні цієї мети. Розглянемо два методи оцінки власного ризику:

-

аналіз чутливості;

-

імітаційне моделювання методом Монте-Карло.

Аналіз чутливості – це техніка аналізу ризику, яка показує, як зміниться значення показників ефективності (NPV, IRR, DPB і інші.) проекту при заданій зміні вхідної змінної за умов, коли інші змінні мають фіксоване значення.

Проведення аналізу чутливості – досить проста операція, яка легко піддається алгоритмізації, що зводиться до таких кроків:

1-й крок. Визначення ключових змінних, які впливають на значення показника ефективності.

2-й крок. Встановлення аналітичної залежності показника ефективності від ключових змінних.

3-й крок. Розрахунок базової ситуації — встановлення очікуваного значення показників ефективності при очікуваних значеннях ключових змінних.

4-й крок. Зміна однієї з вхідних змінних на потрібну величину (в %). При цьому всі інші вхідні змінні мають фіксоване значення.

5-й крок. Розрахунок нового значення показника ефективності та його зміни в процентах.

4-й і 5-й кроки проводяться послідовно для всіх вхідних змінних, вносяться до таблиці й зображуються графічно, тобто, аналітик одержує серію відповідей на питання "а що, коли?",

6-й крок. Розрахунок критичних значень змінних проекту та визначення найбільш чутливих із них.

7-й крок. Аналіз одержаних результатів і формування чутливості NPV до зміни різних вхідних параметрів.

Ч им

ширше діапазон параметрів, у якому

показники ефективності залишаються в

межах задовільних значень, тим вище

"запас міцності" проекту, тим краще

він захищений від коливань різноманітних

факторів, які впливають на результати

реалізації проекту. Дослідження

чутливості

проекту до можливих змін параметрів

виконується в модулі "Анализ

чувствительности"

розділу "Анализ проекта". Модуль

"Анализ чувствительности"

активізується натисканням лівої кнопки

миші на кнопці "Анализ чувствительности".

Перед Вами з’явиться діалог зображений

на рисунку 54.

им

ширше діапазон параметрів, у якому

показники ефективності залишаються в

межах задовільних значень, тим вище

"запас міцності" проекту, тим краще

він захищений від коливань різноманітних

факторів, які впливають на результати

реалізації проекту. Дослідження

чутливості

проекту до можливих змін параметрів

виконується в модулі "Анализ

чувствительности"

розділу "Анализ проекта". Модуль

"Анализ чувствительности"

активізується натисканням лівої кнопки

миші на кнопці "Анализ чувствительности".

Перед Вами з’явиться діалог зображений

на рисунку 54.

У верхній частині діалогу з лівої сторони поданий список параметрів, які можна використовувати в аналізі чутливості в якості змінних. З правої сторони, вверху у полі зі списком, міститься список показників, чутливість яких досліджується. Вікно в нижній частині діалогу призначається для формування підсумкової таблиці з результатами аналізу, яка заповнюється в результаті розрахунку. Аналіз чутливості до варіацій дисконту й інших параметрів проводиться окремо.

Дослідження чутливості показників ефективності до зміни ставки дисконтування дозволяє визначити стійкість проекту стосовно коливань кон’юнктури фінансового ринку і можливих змін макроекономічних умов діяльності. Для проведення такого аналізу встановіть перемикач у верхній частині діалогу в положення "Вариации дисконта". Після цього, у підсумковій таблиці, у нижній частині діалогу, з’явиться рядок "Дисконт". Після цього, обирається діапазон змін дисконту і крок розрахунків. Це робиться у групі полів з прокручуванням "Интервал отклонения". У полях студентом зазначається початкова і остання величина дисконту, а також крок його зміни при виконанні розрахунків. У результаті встановлення цих параметрів у підсумковій таблиці з’являються стовпчики, кількість яких відповідає числу кроків розрахунків. Натисканням кнопки "Пересчитать" запускається процедура розрахунку, у процесі виконання якої підсумкова таблиця заповнюється значеннями показників ефективності, обчисленими для кожного розміру дисконту в обраному діапазоні відхилень. Значення кожного показника можна подивитися, обравши його назву в поле зі списком, розташованому у верхній частині діалогу. Наочне відображення залежності показника від ставки дисконту можна одержати, натиснувши на кнопку "График".

Для проведення аналізу чутливості проекту до змін обраних параметрів необхідно встановити перемикач у верхній частині діалогу в положення "Вариации выбраных параметров". Після цього стає доступним розташований під ним список параметрів. Обраний параметр виділяється в списку натисканням лівої кнопки миші і натискається кнопка "Добавить". Таким чином формується набір рядків підсумкової таблиці.

Діапазон значень параметрів задається в групі полів "Диапазон отклонения". На відміну від розглянутої вище процедури, тут вводяться відносні розміри відхилень у відсотках від значень параметрів, встановлених у проекті.

При проведенні аналізу чутливості для декількох параметрах, на графіку можна відобразити потрібну кількість ліній одночасно. Для цього в таблиці виділяються відповідні рядки і натискається кнопка "Графики".

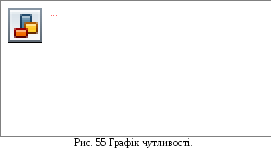

Студентом аналіз чутливості проводиться для найбільш вагомих параметрів, які ним обираються самостійно. Інтервал і крок відхилень також визначаються самостійно. Після проведення розрахунків будується графік для всіх параметрів, які були використані, а результати роботи занотовуються у звіт.

Приклад оформлення результатів роботи:

П оказником,

чутливість якого досліджується обрано

чистий приведений доход (NPV). За варійовані

параметри у аналізі чутливості було

обрано: рівень інфляції, обсяг збуту і

ціну збуту. Інтервал відхилень варійованих

параметрів від –20 % до 20 %. Крок розрахунків

5 %. Провівши розрахунки і побудувавши

графік (рис. 55) легко бачити, що найбільш

чутливою до зміни зовнішнього середовища

є ціна збуту, оскільки при зміні ціни

на 5 % NPV < 0. Найменш чутливим за таких

початкових умов є рівень інфляції, тому,

що при зміні рівня інфляції від – 20 до

20 % NPV додатній на всьому інтервалі

спостережень. Що ж стосується чутливості

обсягів збуту то, NPV набуває негативного

значення при зменшенні обсягів збуту

на 10 %.

оказником,

чутливість якого досліджується обрано

чистий приведений доход (NPV). За варійовані

параметри у аналізі чутливості було

обрано: рівень інфляції, обсяг збуту і

ціну збуту. Інтервал відхилень варійованих

параметрів від –20 % до 20 %. Крок розрахунків

5 %. Провівши розрахунки і побудувавши

графік (рис. 55) легко бачити, що найбільш

чутливою до зміни зовнішнього середовища

є ціна збуту, оскільки при зміні ціни

на 5 % NPV < 0. Найменш чутливим за таких

початкових умов є рівень інфляції, тому,

що при зміні рівня інфляції від – 20 до

20 % NPV додатній на всьому інтервалі

спостережень. Що ж стосується чутливості

обсягів збуту то, NPV набуває негативного

значення при зменшенні обсягів збуту

на 10 %.

Наступним кроком аналізу проектного ризику є метод статистичних випробувань Монте-Карло. Справа в тому, що створений проект є, по суті, прогнозом, який показує, що при чітко визначених значеннях вхідних даних можуть бути отримані розрахункові показники ефективності господарської діяльності. Проте, будувати свої плани на такому, жорстко заданому прогнозі, ризиковано, оскільки навіть незначна зміна вхідних даних може призвести до цілком несподіваних результатів. Адже успіх реалізації проекту залежить від множини параметрів, які вводяться в якості вхідних даних, але в дійсності, ці параметри не є цілком контрольованими. До числа таких параметрів відносять обсяг збуту, ціну продукції, суми витрат, розмір податків, рівень інфляції і багато інших. Всі ці параметри можна розглядати як випадкові фактори, які впливають на результат проекту.

Припустимо, що ми визначили, які саме параметри є невизначеними, а також встановили діапазон значень, у межах якого вони можуть змінюватися випадково. Якщо мова йде, наприклад, про два параметри, це означає, що визначена область значень має форму прямокутника.

Для трьох параметрів ця область являє собою паралелепіпед, а для L – змінних – L-мірний паралелепіпед. У будь-якому випадку, сукупність вхідних даних, від яких залежить доля проекту, відображається точкою, яка лежить всередині виділеної області. Таких точок безліч, тому виконати розрахунок проекту для кожної з них неможливо. Проте, необхідно визначити, як впливає невизначеність вхідних даних на поведінку моделі. Ця задача вирішується за допомогою методу Монте-Карло.

Припустимо, у нашому розпорядженні є засіб вибирати точки у виділеній області даних випадково, аналогічно рулетці в ігорному закладі. Для кожної, обраної таким способом точки, ми проведемо розрахунок показників ефективності і запишемо їх у таблицю. Проробивши достатньо велику кількість експерементів, ми можемо підвести деякі результати.

Наприклад, якщо з 100 спроб 99 були успішними, тобто, отримано задовільні результати, то можна стверджувати, що, при впливі зазначених випадкових факторів, ризик реалізації проекту невеликий. Для одержання надійного результату, число дослідів може бути не меньше 100 експериментів, тобто достатнім для формування статистичної вибірки.

Дослідження

впливу випадкових факторів на результати

реалізації проекту виконується в модулі

"Монте–Карло" розділу "Анализ

проекта". Модуль "Монте–Карло"

активізується натисканням лівої кнопки

миші на кнопці "Монте–Карло". Перед

Вами відкриється діалог, зображений на

рисунку 56. У верхній частині цього

діалогу студентом вводиться число

дослідів, за результатами яких визначаються

статистичні характеристики. У полі зі

списком "Групы

данных"

обирається

група даних, елементи якої обрані Вами

як невизначені. Після цього у полі

"Элементы"

обирається  потрібний

елемент, вплив якого на проект необхідно

визначити методом Монте–Карло, і

натискається кнопка "Добавить". В

результаті цього обраний елемент

з’являється у правій частині діалогу

у полі "Выбранные

елементы".

Також у полі

"Выбранные

елементы"

встановлюється інтервал відхилень.

Бажано, не більше ніж від -10 % до 10 %.

Процедуру вибору елементу і встановлення

інтервалу відхилень потрібно виконати

для кожного елементу, який потребує

аналізу. Після вибору потрібних елементів

і встановлення інтервалу відхилень

натискається кнопка "Пересчитать".

Після того, як програма виконає розрахунки,

картка

потрібний

елемент, вплив якого на проект необхідно

визначити методом Монте–Карло, і

натискається кнопка "Добавить". В

результаті цього обраний елемент

з’являється у правій частині діалогу

у полі "Выбранные

елементы".

Також у полі

"Выбранные

елементы"

встановлюється інтервал відхилень.

Бажано, не більше ніж від -10 % до 10 %.

Процедуру вибору елементу і встановлення

інтервалу відхилень потрібно виконати

для кожного елементу, який потребує

аналізу. Після вибору потрібних елементів

і встановлення інтервалу відхилень

натискається кнопка "Пересчитать".

Після того, як програма виконає розрахунки,

картка  "Результаты"

буде заповнена результатами аналізу

методом Монте–Карло.

"Результаты"

буде заповнена результатами аналізу

методом Монте–Карло.

Виділивши лівою кнопкою миші чарунку, з будь-яким показником у таблиці і натиснувши на кнопку "Показать" перед Вами з’явиться гістограма розподілу показника. За результатами проведеного аналізу методом статистичних випробувань студентом формується висновок, щодо сталості проекту у зовнішньому середовищі.

Аналіз статистичних даних – це творчий процес, який складно регламентувати. Тому можна надати тільки деякі рекомендації.

По-перше, потрібно звернути увагу на результат розрахунку стійкості проекту ("Устойчивость проекта"...%). Якщо він близький до 90 % –100 %, то це свідчить про велику можливість того, що проект може бути доведений до завершення. У іншому випадку, зростає ризик виникнення дефіциту грошових коштів. Проте, гарний показник стійкості ще не гарантує якість інвестиційних критеріїв, тому потрібно розглянути середні значення показників ефективності. Задовільні середні значення дозволяють сподіватися на те, що більшість розрахунків дає гарні результати. Проте, це вірно тільки з деякими обмеженнями. Для остаточних висновків необхідно враховувати також "розсіювання" результатів розрахунку, тобто параметр невизначеності. Якщо гарне середнє значення отримано в широкому діапазоні, то кожний окремий показник може бути дуже далекий від оптимального значення. Іншими словами, чим більше невизначеність, тим більше ризик. Практично, прийнятним відхиленням можна вважати в межах 10 % від середнього значення.

Чимало

корисної

інформації отримується з гістограми

розподілу показників. Найбільше

сприятлива

ситуація, при якій гістограмма

має один пік (рис. 58).

Чимало

корисної

інформації отримується з гістограми

розподілу показників. Найбільше

сприятлива

ситуація, при якій гістограмма

має один пік (рис. 58).

У

цьому

випадку всі

значення показника групуються навколо

середнього розміру,

що приблизно збігається з піком. Розмір

непевності

характеризує ширину піка.

У

цьому

випадку всі

значення показника групуються навколо

середнього розміру,

що приблизно збігається з піком. Розмір

непевності

характеризує ширину піка.

У більш складних обставинах, розподіл може не мати вираженого піка або мати їх декілька. Зокрема, можливі випадки, коли гарні значення середнього значення і непевності не дають впевненості в сприятливому результаті, оскільки розподіл має два "горба" (рис. 59). У такій ситуації ризик одержання незадовільного результату досить великий.

За результатами аналізу проектного ризику методом аналізу чутливості і методом статистичних випробувань Монте–Карло студентом формуються у звіті висновки щодо сталості проекту у зовнішньому середовищі.

Контрольні питання:

-

Поняття проектного ризику.

-

Методи оцінки проектного ризику.

-

Методика проведення аналізу чутливості.

-

Характеристика і призначення модуля "Анализ чувствительности" розділу "Анализ проекта".

-

Алгоритм проведення аналізу чутливості у модулі "Анализ чувствительности" розділу "Анализ проекта".

-

Інтерпретація отриманих результатів після проведення аналізу чутливості.

-

Об’єктивна необхідність аналізу проектного ризику методом Монте–Карло.

-

Сутність методу статистичних випробувань Монте-Карло.

-

Характеристика модуля "Монте-Карло" і призначення інформації, яка у нього заноситься.

-

Інтерпретація результатів, отриманих у результаті проведення статистичних випробувань методом Монте–Карло.

Список рекомендованої літератури:

-

Москвін С. О. Проектний аналіз. Навчальний посібник – К.: "Лібра"– 1998.–368 с.

-

Шеннон Р. Имитационное моделирование систем – искусство и наука. - М: Мир, 1978. - 418 с.

-

Бакаев А.А., Костина Н.И., Яровицкий Н.В. Имитационные модели в экономике. - К.: Наук. думка, 1978. - 304 с.

-

Барсук Е. Применение математических методов в экономических исследованиях // Экономика сельского хозяйства. - 1980.- №6. - С. 68-72.

-

Четыркин Е. Методы финансовых и коммерческих расчетов. - М.: Buisness Речь, Дело, 1992. - 320 с.