Зміст

ЗМІСТ

Вступ 5

Розділ 1. Економічні та правові основи розрахункових і кредитних

операцій у зовнішньоекономічній діяльності підприємства 9

Словник термінів 9

Зовнішньоекономічна діяльність України в умовах глобалізації ю

Основні умови та структура зовнішньоекономічного контракту \І

Правові основи валютного забезпечення розрахункових і кредитних операцій у зовнішньоекономічній діяльності підприємства 26

Запитання для самоконтролю 61

Література 61

Розділ 2. Валютно-розрахункові ризики та шляхи їх запобігання 63

Словник термінів 63

Ризики в зовнішньоторговельних операціях 64

Запобігання ризиків шляхом прогнозування валютного курсу 66

Методи хеджування від валютного ризику 71

Запитання для самоконтролю 79

Література 81

Розділ 3. Розрахункові операції у зовнішньоекономічній діяльності

підприємства 83

Словник термінів 83

Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства 85

Інкасові розрахункові операції у зовнішньоекономічній діяльності підприємства 123

Механізм здійснення платежів чеками 135

Платежі пластиковими картками 142

Механізм здійснення платежів векселями 145

Механізм розрахунків платіжними дорученнями 156

Запитання для самоконтролю 158

Література 16І

Розділ 4. Кредитні операції у зовнішньоекономічній діяльності

підприємства 163

Словник термінів 163

Міжнародний кредит у зовнішньоекономічній діяльності підприємства 164

Фірмовий кредит у зовнішньоекономічній діяльності підприємства 171

Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності 178

4 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Запитання для самоконтролю 205

Література 206

Розділ 5. Кредитування зовнішньоекономічної діяльності по

міжнародних кредитних лініях 209

Словник термінів 209

Іноземні кредитні лінії шд гарантії Кабінету Міністрів України 209

Кредитування експортних операцій Державним експортно- імпортним банком України та Міжнародним банком

реконструкції та розвитку 225

Програма мікрокредитування в Україні за лінією ЄБРР та Німецько-українського фонду 234

Кредитна лінія Національному банку України від Європейського банку Реконструкції та Розвитку для малих та середніх приватних підприємств 236

Кредитування малого підприємництва за кредитною лінією

Western NIS Enterprise Fund 239

Кредитування через Фонд підтримки підприємств у нових західних незалежних країнах (Western NIS Enterprise Fund) 241

Кредитна лінія Експортно-імпортного банку Угорщини 243

5.8. Контроль за використанням і поверненням іноземних кредитів 244

Запитання для самоконтролю 247

Література 247

Розділ 6. Лізинг, факторинг, форфейтинг як інструменти кредитування

у зовнішньоекономічній діяльності підприємства 249

Словник термінів 249

Лізингові операції 249

Факторингові операції 258

Форфейтингові операції 265

Запитання для самоконтролю 274

Література 277

Розділ 7. Банківські гарантії як інструмент забезпечення платежів

у зовнішньоекономічної діяльності підприємства 277

Словник термінів 277

Сутність поручництва і банківської гарантії 277

Учасники гарантійних операцій та взаємовідносини між ними 281

Типи, форми і види банківських гарантій 283

Цілі і сфера застосування банківських гарантій

у зовнішньоекономічній діяльності підприємства 292

Запитання для самоконтролю 293

Література 294

Тестові завдання 295

Відповіді ЗОЇ

Вступ

ВСТУП

Економічна теорія дискутує про еволюцію економічних відносин на порозі XXI століття. Ця проблема є актуальною не тільки для України, а й для світової спільноти в цілому. У постсоціалістичних країнах вже нагромаджено відповідний досвід економічного реформування реструктуризації, здійснено чимало експериментів, переосмислено багато методологічних положень, виявлено теоретичну та практичну неспроможність запропонованих вченими постіндустріальних країн соціально-економічних схем та механізмів. Особливої уваги набуває проблема визначення механізму формування моделей зовнішньоекономічних зв'язків, забезпечення стабілізації та динамічного розвитку трансформаційних економік та ведення міжнародного бізнесу.

Досвід країн, які вже мають стабільну економіку, свідчить, що досягти такого становища значною мірою допомагає співпраця з мультинаціональними компаніями та використання іноземних кредитів. З розвитком зовнішньоекономічної діяльності пов'язана і природа міжнародних розрахунків.

У сучасних умовах важливо не лише проаналізувати світову практику торгових розрахунків, оцінити основні форми і умови їх проведення при міжнародних торгових угодах, показати переваги і недоліки кожної з них, виявити основні тенденції розвитку сучасних міжнародних розрахунків, але й дослідити умови і особливості проведення міжнародних розрахунків в Україні. Це потрібно для створення в країні ефективної системи міжнародних розрахунків, що базуватиметься на світових стандартах. Саме ці проблеми розглянуті у підручнику, який пропонується не лише для українських економістів, але й для представників ділових сфер країн, які зацікавлені у розвитку економічних відносин з Україною, а також для теоретиків, що досліджують проблеми, які виникають у процесі глобальних економічних реформ.

В даному підручнику зроблено спробу узагальнити наявні вітчизняні і зарубіжні матеріали з проблем міжнародних розрахунків і кредитів, а також їх організації у зовнішньоекономічній діяльності українських підприємств. Ці матеріали адаптовано до навчальних програм і навчальних планів українських економічних вузів.

Загальновідомо, що сьогодні існує велика кількість навчально-методичної і наукової літератури з окремих проблем міжнародних розрахунків, міжнародних кредитів, валютно-кредитних механізмів і відносин, зовнішньоекономічної діяльності. Але наразі виникла необхідність комплексного розгляду розрахункових і кредитних операцій у зовнішньоекономічній діяльності підприємства в одному підручнику,

О Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

оскільки в процесі вивчення відповідної дисципліни студенти мають справу з усією сукупністю проблем, що виникають при здійсненні підприємствами розрахункових і кредитних операцій, пов'язаних із зовнішньоекономічною діяльністю.

Підручник складається з семи розділів, у яких розглядаються економічні та правові основи розрахункових та кредитних операцій у зовнішньоекономічній діяльності підприємства (ЗЕДП) (розд. 1), валютно-розрахункові ризики та шляхи іх запобігання (розд. 2), розрахункові операції у ЗЕДП (розд. 3), кредитні операції у ЗЕДП (розд. 4), організація кредитних операцій по міжнародних кредитних лініях (розд. 5), лізинг, факторинг, форфейтинг як інструменти кредитування у ЗЕДП (розд. 6), банківські гарантії як інструмент забезпечення платежів у ЗЕДП (розд. 7).

В основу даного підручника покладено відповідний курс лекцій, який викладався автором у Полтавському університеті споживчої кооперації України та Міжгалузевому інституті перепідготовки кадрів Укоопспілки, а також ряд навчапьних посібників, монографій і статей, опублікованих авторкою раніше.

Структура підручника містить повний комплекс елементів, необхідних студентові для якісного опанування матеріалу як по кожному окремому розділові, так і по курсу в цілому. З цією метою на початку кожного розділу наводиться термінологічний словник, який допоможе зорієнтуватись у наступному тексті, насиченому новими професійними термінами. Крім того, словник забезпечує краще розуміння і запам'ятовування тлумачень професійних термінів для студентів, з одного боку і, з іншого - може використовуватись викладачем для швидкої перевірки рівня знань студентів як на початку вивчення нової теми, як «мозковий штурм» або тестування, так і на практичних або семінарських заняттях в якості «інтелектуальної розминки» або для закріплення знань.

Теоретична частина насичена ілюстративним матеріалом (таблицями, рисунками), що, на думку автора, допоможе краще зрозуміти і запам'ятати зміст кожного параграфа.

Наприкінці кожного розділу наводяться запитання для самоконтролю знань студентів за прочитаним матеріалом і ситуаційні завдання, які можна розв'язувати як під час самостійної роботи студентів, так і на практичних заняттях. Вирішення таких завдань, що максимально наближені до реальних ситуацій, допоможе студентам розвивати аналітичне мислення, вчитись приймати нестандартні управлінські рішення та захищати їх при колективному обговоренні.

Для зручності і забезпечення поглибленого вивчення окремих тем до кожного розділу наводиться список рекомендованих літературних джерел, які можуть бути використані при написанні рефератів, курсових, дипломних робіт та науково-дослідних студентських робіт за означеною проблематикою.

В кінці підручника наводяться тестові завдання, що узагальнюють увесь навчальний матеріал і можуть використовуватись як при організації самостійної роботи, так і підсумкового контролю знань студентів з дисципліни.

Автор вважає- за необхідне, щоб читачі знали імена людей, підтримка і

співробітництво яких були надважливими при підготовці підручника.

Вступ 7

Глибока вдячність рецензентам за слушні зауваження і побажання - Лук'янен-ку Дмитру Григоровичу -доктору економічних наук, професору, завідувачу кафедри міжнародного менеджменту, декану факультету міжнародної економіки і менеджменту Київського національного економічного університету; Мокію Анатолію Івановичу - доктору економічних наук, доценту, завідувачу кафедри міжнародних економічних відносин Львівської комерційної академії та Озерану Володимиру Олександровичу - кандидату економічних наук, доцентові кафедри бухгалтерського обліку Львівської комерційної академії.

Особлива подяка за інформаційну підтримку Христенко Світлані Володимирівні - головному бухгалтеру ПОФ АППБ «Аваль», Стівену Манжеру - менеджеру банку «Boston» (США), Гансу Кундрусу - віце-президенту компанії ІСО TRADE Service GmbH (Німеччина), Стеценку Юрію Миколайовичу - генеральному директору зовнішньоторгової фірми КРАЗ.

Автор буде вдячна за можливі зауваження і пропозиції щодо поліпшення змісту і структури підручника.

Економічні та правові основи розрахункових і кредитних операцій в зовнішньоекономічній діяльності підприємства

![]()

Ш СЛОВНИК ТЕРМІНІВ

Аванс — попередня виплата імпортером відповідної грошової суми за поставлені для нього товари.

Авізо — офіційне повідомлення про виконання платежів або зміни стану взаємних розрахунків.

Акредитив міжнародний - форма міжнародних торгових безготівкових розрахунків, яка полягає в дорученні банку однієї країни банкові іншої країни здійснити оплату документів за відвантажений товар за рахунок спеціально заброньованих грошових коштів.

Акцепт - зобов'язання імпортера (платника) у визначений термін задовольнити інші вимоги про оплату.

Вартість товару експортна - вартість, яка визначається за рахунком, пред'явленим іноземному покупцеві, за відрахуванням прямих накладних витрат в іноземній валюті, пов'язаних з реалізацією даного товару.

Вартість товару імпортна - вартість у цінах, вказаних у рахунку-фактурі іноземного постачальника, плюс витрати по доставці товару до кордону та інші накладні витрати.

Договір (контракт)

зовнішньоекономічний — угода суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів щодо встановлення, змінення або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

Інкасо міжнародне — форма міжнародних безготівкових розрахунків, яка означає зобов'язання банку однієї країни отримати від імпортера за дорученням експортера суму платежу, передбачену контрактом, проти передачі документів (фінансових, комерційних) і перерахувати її експортерові.

ІНКОТЕРМС (ІNCOTERMS) — це збірник міжнародних комерційних термінів щодо умов поставки товарів.

Операції валютні — операції, пов'язані з ввезенням, переказом, пересиланням на територію України або за її межі валютних цінностей.

Розрахунки міжнародні — це регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають у зв'язку з економічними, політичними і культурними відносинами між господарюючими суб'єктами і громадянами різних країн.

10 Розрахупкпві та кредитні операції у зовнішньоекономічній діяльності підприємства

СВІФТ (SWIFT) - Society for Worldwide Interbank Financial Telecommunications, Спілка міжнародних фінансових телекомунікацій - міжнародна автоматизована система платежів через мережу комп'ютерів.

Ціни

зовнішньоторговельні - ціни, за якими здійснюється експорт національних або імпорт закордонних товарів.

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

Глобалізація економічного розвитку усіх господарських і соціальних сфер життя сучасного суспільства має одним із своїх наслідків формування глобальної конкуренції. Це означає, з одного боку, наявність потенційних можливостей для будь-якої української фірми чи підприємства вільно маневрувати по всьому простору світового господарства, а з іншого - необхідність витримувати на власних теренах зростаючу конкуренцію, яку створюють закордонні підприємства і великі транснаціональні корпорації (ТНК).

Для українських учасників зовнішньоекономічних зносин глобальна конкуренція має три головних виміри: регіонаїьний (СНД), континентальний (ЄС, СЕФТА, ЧЕС) та світовий. Кожен з них має свої особливості, характеризується власними конкурентними параметрами і вимагає відповідних підходів при формуванні зовнішньоекономічної політики.

Глобалізація як світове явище характеризується такими головними ознаками. В макроекономічній сфері вона передбачає лібералізацію господарського життя, усунення торговельних та інвестиційних бар'єрів, створення спільних економічних просторів (рис. 1.1).

Мікроекономічний аспект глобалізації проявляється у поширенні діяльності підприємства за межі внутрішнього ринку. При цьому, як правило, застосовується глобальна ділова стратегія, що спирається на можливості міжнародного поділу праці, переваги великомасштабного виробництва, синергічного ефекту. Окрім того, процеси глобалізації потребують погодження національних заходів зі стимулювання економічної кон'юнктури з урядами інших країн, поб)'дови соціаіьної держави не лише з огляду на національні підходи і критерії конкуренції, а також з огляду на невідкладні екологічні проблеми, що набувають глобального значення.

Особливість стану переважної більшості країн колишнього СРСР полягає в тому (і це дуже часто не враховують на Заході), що вони утворились як уламки колись відносно цілісної економічної і політичної системи. У зв'язку з цим потрібен певний час і відповідні зусилля для національно-державної ідентифікації і створення ряду передумов, без яких практично неможливе ефективне включення їх у глобальні економічні процеси і структури.

Слід також підкреслити, що тривалий період ці країни були ізольовані від

Рис. 1.1. Головні ознаки глобалізації

світогосподарських глобальних процесів і приречені на автаркійну замкненість і самодостатність.

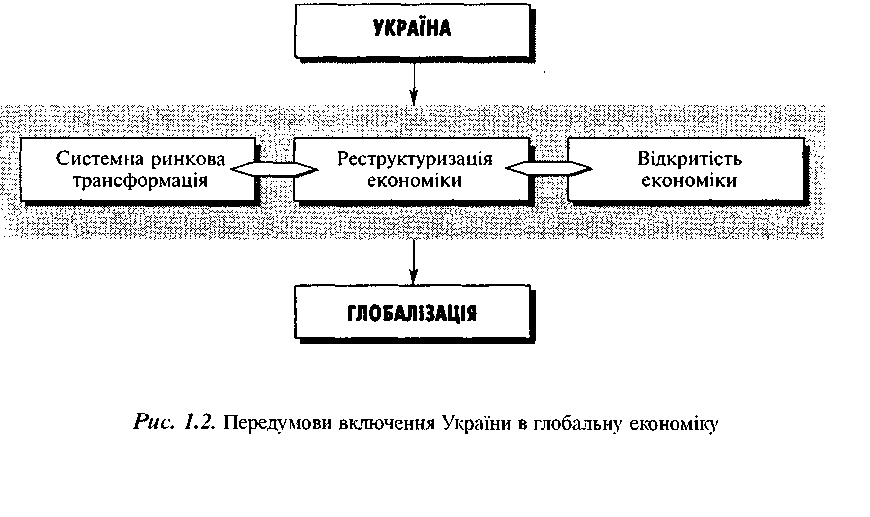

На наш погляд, можна виділити три визначальні передумови, реалізація яких створює сприятливі можливості для поступового включення економіки України у глобальні процеси і структури (рис. 1.2).

12 Розрахункові та кредитні операції у зовніиіньоеконимічній діяльності підприємства

Головним у цій тріаді є, очевидно, перший блок, який передбачає системну трансформацію економіки від тоталітарно-директивної до ринкової, від ізоляціонізму до відкритості, від командно-адміністративної до ліберально-соціальної моделі суспільства.

Досвід показує, що ринкова трансформація розвивається у трьох основних напрямах:

S лібералізація економіки;

S приватизація власності;

•S інституціоналізація (створення ринкової інфраструктури та нової системи управління).

Лібералізація економіки розриває «кайдани» колишньої системи, створює первинні умови вільного ціноутворення та прояву ринкових сил попиту і пропозиції. Методи шокової терапії, як показує досвід, є надто болючими, тому, очевидно, більш прийнятним є еволюційний шлях лібералізації (два-три роки).

Процес приватизації власності розгортається на основі декількох головних детермінант. По-перше, досягнення більшої економічної ефективності та відповідних критеріїв соціальної доцільності. По-друге, створення сучасних оптимальних економічних форм, що відповідають рівневі і характерові науково-технологічної революції та інтелектуально-професійному рівню працівників. По-третє, врахування історичних традицій країни та забезпечення загальнодержавних інтересів у процесі приватизації власності.

Поки що в Україні переважають первинні, прості форми приватизації: оренда, комерціалізація, корпоратизація, акціонування на основі державної власності.

Важливо наголосити на надзвичайній ролі для України створення атрибутів загальноекономічної та ринкової інфраструктури, їхнє значення посилюється тим, що Україна не була самостійною державою. Тому-то надзвичайно актуальними і складними є запровадження власних грошей, сучасної банківської і фінансової системи. Справу цю значно ускладнюють все ще наявна інфляція, розлад фінансів, бюджетний дефіцит, погіршення торговельного платіжного балансу.

Істотними передумовами глобальної Інтеграції є формування ринку цінних паперів, а також грошового, кредитного, валютного ринків, які в Україні тільки започатковуються. Серйозною перешкодою глобальної інтеграції є архаїчна, здеформована структура економіки. Переважання важкої промисловості, галузей ВПК робить її енерго-, ресурсе- і сировиннопоглинаючою, вкрай неефективною і непристосова-ною до взаємодії із світогосподарськими глобальними процесами. Структурні зрушення гальмуються фактично нульовою інвестиційною активністю, зменшенням нагромаджень за рахунок національного доходу, обсяги якого в останні роки дедалі скорочуються. Саме в радикальній реструктуризації економіки не обійтись без участі капіталу ТНК, міжнародних валютно-фінансових організацій, міжнародної взаємодії з метою виходу на міжнародні норми і стандарти.

Важливе значення має стан відкритості економіки для широкого включення в торговельно-економічні, фінансово-інвестиційні та виробничо-технологічні глобальні процеси.

РОЗДІЛ 1. Економічні та правові основи розрахункових І кредитних операцій у зовнішньоекономічній

діяльності підприємства 13

В Україні прийнято ряд законів, які створюють номінальні можливості для входження її економіки у світове господарство, у міжнародний поділ праці. Це, зокрема, закони «Про зовнішньоекономічну діяльність», «Про режим іноземного інвестування», «Про спеціальні (вільні) економічні зони» тощо.

Таким чином, є всі підстави стверджувати, що в Україні формуються економічні, матеріальні, інституційні та інші передумови для поступового включення її економіки у світогосподарські процеси І структури.

Серед головних причин і факторів, що спонукають до поглиблення участі економіки України в міжнародному поділі праці, є, насамперед, висока питома вага експорту у валовому національному продукті. Досить зазначити, що третина національного виробництва України опосередковується дією зовнішніх економічних зносин. Це підкреслює важливість даної сфери у системі життєзабезпечення держави, її виходу з надзвичайно важкої і глибокої кризи. Існують також інші передумови, що детермінують тісну взаємодію української економіки із світовим господарством. До них слід віднести досить розвинені внутрішній поділ і кооперацію праці, ресурсну обмеженість (особливо забезпеченість паливно-енергетичними засобами), традиційні господарські зв'язки з республіками колишнього СРСР, і насамперед з Росією, зростаючу необхідність отримання нових технологій, інвестиційних і фінансових ресурсів із високорозвинених країн світу.

Таким чином, курс на формування в Україні відкритої економіки, під якою мається на увазі не лише розвиток зовнішньої торгівлі, що переважає на нинішньому етапі, а поступове відкриття ще двох каналів взаємозв'язку із світовим господарством - рух капіталів та взаємообмін національних валют - є об'єктивно зумовленим і практично безальтернативним.

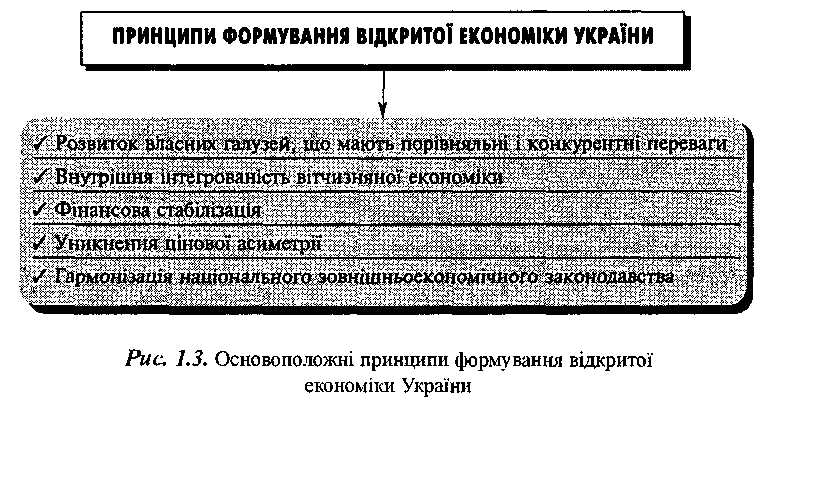

Основоположними принципами формування відкритої економіки України є, по-перше, тверда опора на розвиток власних галузей, що мають порівняльні і конкурентні переваги у світовій економіці, в регіональному (СНД) і глобальному масштабі (рис. 1.3}.

14 РтрахуІІкпві та кредитні операції v чоіінішньоекономіяній діяльності підприємства

Йдеться про такі галузі національного виробництва, як машинобудування (ракети, судна, літаки, окремі види металорізальних верстатів, прилади, побутова техніка тощо). Високим науково-технологічним рівнем характеризуються порошкова металургія, виробництво надтвердих матеріалів, електрозварювальна галузь, хімічна промисловість (низьковуглецевий ферохром, пропілен, полістирол, полівінілхлорид, поліамідні та поліпропіленові волокна).

Великі потенційні можливості є також у агропромисловому комплексі України та галузях, пов'язаних з транзитом через її територію вантажів, нафти, газу, електроенергії та інших товарів і послуг.

По-друге, високий ступінь внутрішньої інтегрованості вітчизняної економіки, створення потужного національного ринку як фундаментальної економічної основи для завоювання і закріплення відповідних ніш на гостроконкурентних і висо-коінтенсивних світових ринках товарів, послуг, капіталів, фінансових ресурсів.

По-третє, забезпечення подальшої фінансової стабілізації, яка поліпшує макро-економічні умови як для національного, так і для міжнародного підприємництва, формує сприятливий інвестиційний клімат.

По-четверте, урахування різної фактороінтенсивності національних галузей і виробництв, тобто їх капітале- і працезабезпеченості порівняно з іншими країнами, і відповідних внутрішніх витрат і цін на їхні світові аналоги з метою уникнення несприятливої для України асиметрії в цінах, що погіршує її умови торгівлі і призводить до суттєвих збитків у зовнішньоекономічній діяльності.

По-п'яте, неухильне здійснення поступової гармонізації національного зовнішньоекономічного законодавства з вимогами і нормами ГАТТ/СОТ.

Надзвичайно складним є питання відпрацювання належних механізмів включення економіки України в сучасні цивілізащйні процеси і структури. Йдеться не про безоглядну лібералізацію зовнішньої торгівлі, як це відбувалось у попередні роки, а про поступовий, регульований з боку держави процес відкриття національного ринку з одночасним здійсненням цілеспрямованої протекціоністської політики стосовно власних товаровиробників і споживачів. Це передбачає також досить жорстке валютне регулювання, сертифікацію продукції за європейськими і світовими нормами і стандартами.

Діяльність державних органів управління у зовнішньоекономічній сфері могла б сконцентруватися на таких головних напрямах:

•S відкриття внутрішнього ринку для іноземної конкуренції з гнучким захистом

вітчизняних товаровиробників;

S забезпечення правових та економічних гарантій господарського функціонування і захисту іноземного капіталу; S орієнтація технічної, технологічної, промислової і соціальної політики на

світові стандарти і тенденції розвитку;

S гармонізація національного господарського права і законодавства з міжнародним;

^ підтримка в міру стабілізації економіки вітчизняних експортерів на світових ринках.

РОЗДІЛ 1. Економічні та прокопі основи розрахункових І кредитних операцій у зовнішньоекономічній

діяльності підприємства \5

Механізм та інститути мікрорівня повинні забезпечувати:

^ вільний маневр підприємств усіх форм власності по всьому простору світового господарства; S свободу вибору економічними суб'єктами вітчизняних та іноземних партнерів

і ринків при здійсненні господарських операцій; ^ перетворення зовнішньоекономічної діяльності в органічну складову частину

господарської діяльності підприємства.

Поступове відкриття української економіки, її інтеграція у світові процеси і структури вимагатиме тривалого часу і повинно здійснюватись поетапно в міру визрівання відповідних внутрішніх і зовнішніх передумов. Згідно з історичним досвідом та існуючими оцінками, процес зміни наукової парадигми відбувається протягом 5-Ю років, технологічної системи - 10-30, економічної системи - від ЗО до 60 років.

Як показує практика багатьох країн, ці процеси відбуваються на основі посилення регулюючої ролі держави, яка здійснює активну структурну, промислову і зовнішньоекономічну політику.

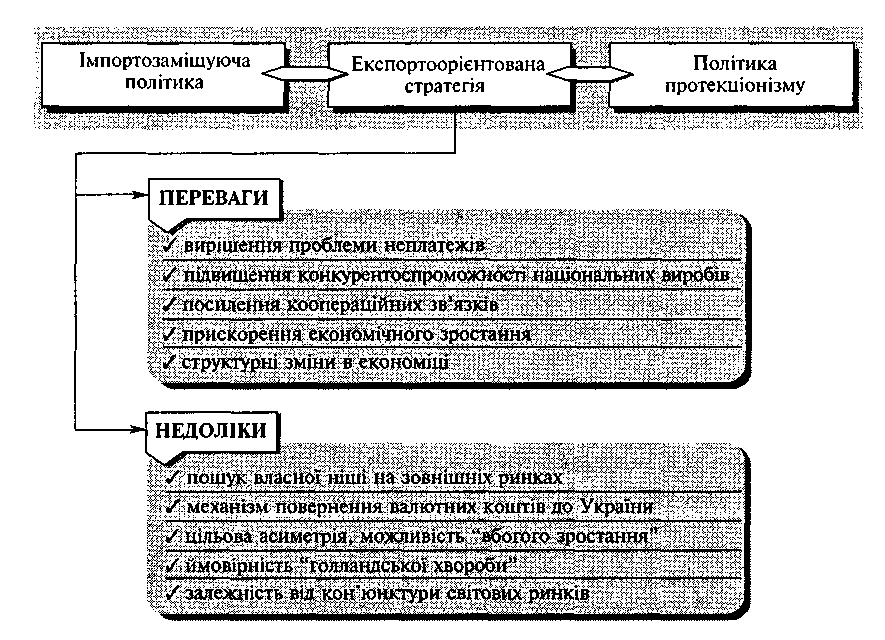

Отже, враховуючи об'єктивно існуючі передумови, внутрішні та зовнішні чинники, можна стверджувати, що найприйнятнішою для України є експортоорієнтова-на модель економічного розвитку, що передбачає всебічне використання світових ринків як додаткового фактора економічного зростання. Дана модель знайшла своє практичне втілення не лише в ряді країн Південно-Східної Азії і Латинської Америки, а й у США під час виходу з Великої депресії 30-х років. Переваги експортоорієнтованої моделі такі; S знімається проблема неплатежів, що до краю загострилась у внутрішній

економіці;

^ підвищується техніко-технологічний рівень національних виробів, їх конкурентоспроможність;

^ посилюються коопераційні зв'язки між підприємствами; S долаються внутрішні перешкоди економічного зростання; S здійснюються адекватні вимогам світового ринку структурні зміни в економіці.

Водночас, як випливає із досвіду інших країн, впровадження експортоорієнтованої моделі супроводжується рядом проблем і суперечностей (рис. 1.4) як-от: ^ труднощі із зайняттям власної ніші на ринках розвинених країн; S невідпрацьованість механізмів повернення валютних коштів до України; •S асиметрія в цінах, яка може спонукати до розвитку так званого «вбогого зростання»;

S орієнтація на гіпертрофований експорт окремих видів товарів і послуг, що веде до виникнення «голландської хвороби» деіндустріалізації (теорема Рибчинського);

•/ залежність внутрішнього економічного зростання від можливої кон'юнктури світових ринків.

16

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Рис. 1.4. Характеристика експортоорієнтованої моделі економічного розвитку

Паралельно із запровадженням експортоорієнтованої стратегії повинна здійснюватись обґрунтована імпортозаміщуюча політика та відповідні протекціоністські заходи щодо національних виробників шляхом жорсткого митно-тарифного регулювання імпорту та встановлення нетарифних бар'єрів (санітарні, екологічні, технічні, технологічні норми і стандарти), що сприятимуть зростанню власного виробництва як базової структури включення України у сучасні цивілізаційні процеси.

Які ж вихідні фундаментальні положення і принципи має бути покладено в основу розробки стратегічної програми розвитку зовнішньоекономічних зв'язків України? Щонайперше, йдеться про забезпечення суверенітету України у світогос-подарських зв'язках, гарантування її національної зовнішньоекономічної безпека По-другє, вся розгалужена сукупність зовнішньоекономічних зв'язків повинна ґрунтуватись на суворо еквівалентному взаємовигідному обміні, міжнародному поділі і кооперації праці.

По-третє, взаємодія із світовим господарством має спиратись на комплекси}', гнучку і динамічну державну зовнішньоекономічну політику, основою якої є максимальна господарська свобода безпосередніх виробників та експортерів товарів і послуг - підприємств, фірм, банків, корпорацій, концернів, кооперативів, юридичних і фізичних осіб.

По-четверте, відкритість економіки необхідна для широкої і взаємовигідної

РОЗДІЛ І. Економічні та правові основи розрахункових І кредитних операцій у зовнішньоекономічній

діяльності підприємства \7

участі у регіональних і світових господарських і валютно-фінансових системах І структурах.

Реалізація зовнішньоекономічної стратегії України неможлива без успішного здійснення зовнішньоекономічної діяльності на мікрорівні, яка базується значною мірою на міжнародних розрахункових і кредитних операціях.

Міжнародні розрахунки включають, з одного боку, умови та порядок здійснення платежів, вироблені практикою і закріплені міжнародними документами та звичаями, з іншого — щоденну практичну діяльність банків щодо їх здійснення.

Найскладнішими є розрахунки з міжнародних торгових контрактів. Як відомо, основою здійснення комерційних зарубіжних операцій є угода між торговельними підприємствами в різних країнах, як правило, між експортером в країні А) та Імпортером (в країні Б). Така угода суттєво відрізняється від договорів купівлі-про-дажу, що здійснюються в межах країни. Передусім її відрізняє наявність різних валют і необхідність домовитись про якусь одну валюту для виконання розрахунків, а також порядок розрахунку вартості товару за контрактом (імпортної, експортної). Існують різні законодавчі та інші правові норми, наприклад, про відповідальність за якість товару, за порушення обов'язків та майнових прав продавця. Крім того, можуть виникнути труднощі з реалізацією за кордоном претензій у судовому чи не-судовому порядку.