Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет

УДК 657(075) ББК 65.052я73 В40

Вещунова Н. Л., Фомина Л. Ф.

В40 Бухгалтерский учет: Учеб. пособие. - М.: Финансы и статистика, 2000. -496 с.: ил.

ISBN 5-279-0213 5-0

В учебном пособии изложены теоретические основы бухгалтерского учета: принципы организации, документирование, инвентаризация, счета и двойная запись, баланс, формы учета. По каждому разделу бухгалтерского учета охарактеризованы первичные документы, приведены примеры и расчеты по основным и наиболее сложным разделам учета.

Для студентов вузов, может быть полезно студентам средних специальных учебных заведений и курсов подготовки и повышения квалификации бухгалтеров, менеджеров.

ГЛАВА 1 БУХГАЛТЕРСКИЙ УЧЕТ В ОРГАНИЗАЦИИ

1.1. ОРГАНИЗАЦИЯ – ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны. В соответствии с гражданским кодексом юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

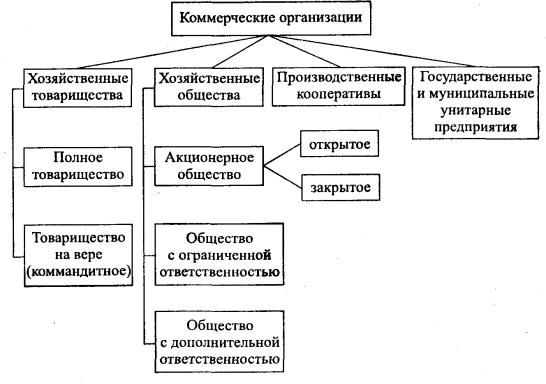

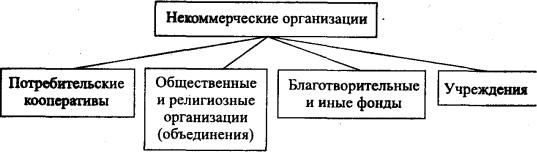

Организации могут быть коммерческими (рис. 1) и некоммерческими (рис. 2). Коммерческие организации имеют основной целью своей деятельности извлечение прибыли, а некоммерческие – не имеют такой цели и не распределяют полученную прибыль между участниками.

Хозяйственными товариществами и обществами являются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Все имущество хозяйственного товарищества (общества) принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полным признается товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Участниками полного товарищества могут быть как индивидуальные предприниматели, так и коммерческие организации.

1

Рис. 1. Организационные формы коммерческих организаций

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Участниками товарищества на вере могут быть индивидуальные предприниматели, коммерческие и некоммерческие организации, граждане.

Хозяйственные товарищества могут создаваться в форме акционерного общества, общества с ограниченной ответственностью или с дополнительной ответственностью.

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащим им акций. Акционеры, не полностью оплатившие свои акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

Акционерные общества могут быть открытыми и закрытыми. Участники открытого акционерного общества могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество в соответствии с законодательством вправе проводить открытую подписку на выпускаемые им акции и их продажу. В закрытом акционерном обществе акции распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры такого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Число акционеров закрытого общества не должно превышать пятидесяти.

Обществом с ограниченной или дополнительной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вкладов каждого из участников. Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

2

Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников такого общества ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок не предусмотрен учредительными документами общества.

Хозяйственные товарищества и общества могут иметь дочерние общества, а хозяйственные общества — зависимые общества. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более двадцати процентов голосующих акций акционерного общества или двадцати процентов уставного капитала общества с ограниченной ответственностью.

Вформе производственных кооперативов (артелей) создаются добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Число членов кооператива не должно быть менее пяти. Законом

иучредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией.

Вформе унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между его работниками; находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Потребительский кооператив представляет собой добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Участники (члены) общественных и религиозных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам этих организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Рис. 2. Организационные формы некоммерческих организаций

3

Фонд — не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Порядок управления фондом и порядок формирования его органов определяются его уставом, утвержденным учредителями. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

Учреждением является организация, созданная собственником для исполнения управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Казенное предприятие, а также учреждение в отношении закрепленного за ними имущества осуществляют права владения, пользования и распоряжения им в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Юридические лица могут иметь представительства и филиалы. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Представительства и филиалы должны быть указаны в учредительных документах создавшего его юридического лица. Юридическое лицо считается созданным с момента его государственной регистрации.

1.2. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

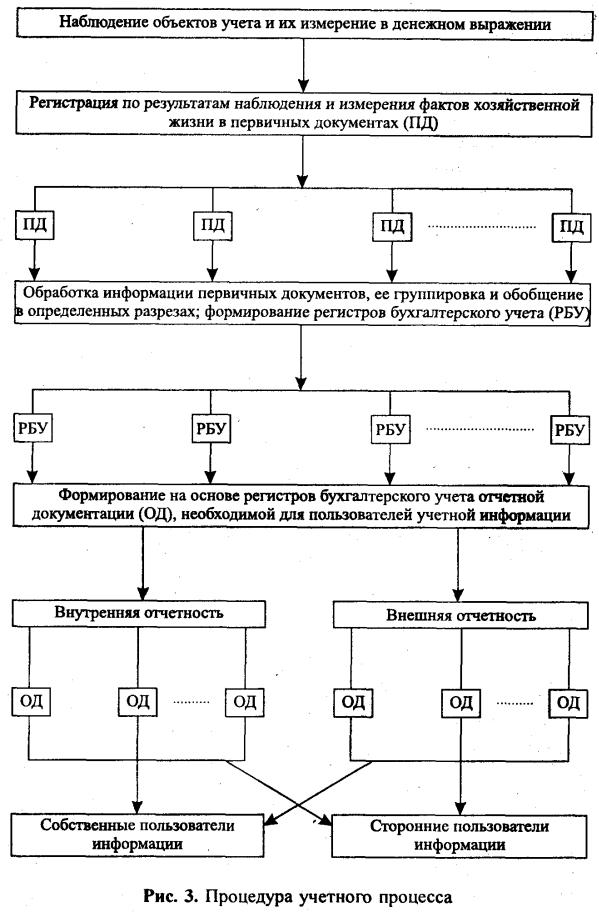

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3).

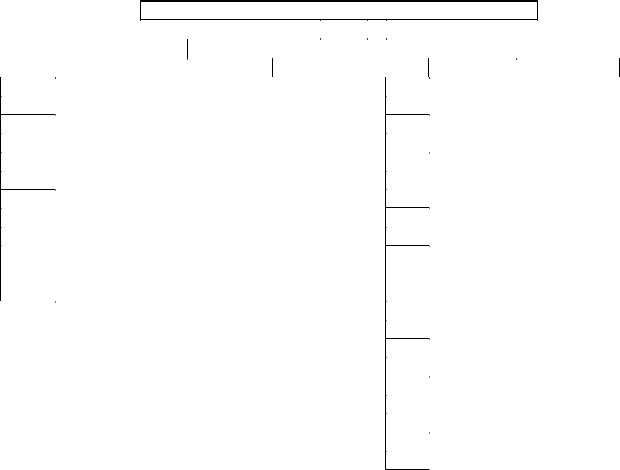

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации представлена на рис.4.

Информация, предоставляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению организацией; анализу его деятельности; для целей планирования, контроля; при принятии решений в нестандартных ситуациях и при выборе политики; при принятии инвестиционных решений и др.

4

5

Пользователи учетной информацией предприятия

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственные |

|

|

|

|

Сторонние |

|||

|

Управленческий персонал |

|

|

|

Инвесторы |

||||

|

организации (руководитель, |

|

|

|

|

|

|

||

|

менеджеры) |

|

|

|

Банки |

||||

|

Управленческий персонал |

|

|

|

|

|

|

||

|

подразделений (руководители, |

|

|

|

Поставщики |

||||

|

|

|

|

||||||

|

специалисты) |

|

|

|

Прочие кредиторы |

||||

|

Собственники предприятия |

|

|

|

|||||

|

|

|

|

|

|

|

|||

|

(учредители, участники, совет |

|

|

|

|

|

|

||

|

директоров) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Налоговые органы |

||

|

|

|

|

|

|

|

Финансовые органы |

||

|

|

|

|

|

|

|

Органы государственной |

||

|

|

|

|

|

|

|

статистики |

||

|

|

|

|

|

|

|

Прочие пользователи |

||

Рис. 4. Пользователи учетной информации

Собственные пользователи используют как внутреннюю учетную информацию, формируемую в соответствии с потребностями, так и внешнюю отчетность, формируемую в соответствии с законом.

Информация, предоставляемая внешним пользователям, должна быть своевременной и достоверной для принятия внешними пользователями соответствующих решений.

Кредиторы организации используют отчетную информацию для оценки ее финансового состояния, платежеспособности, ликвидности. Они, в основном, пользуются внешними отчетами. Налоговые и финансовые органы используют информацию организаций для проверки правильности начислений налогов; органы государственной статистики — для статистического учета; аудиторы — для выдачи заключения о ведении бухгалтерского учета и др. Эти органы для принятия решений используют внешнюю отчетность организации и имеют право получить для анализа и внутреннюю учетную информацию.

Объектами бухгалтерского учета являются:

•имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

•права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

•обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

•хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами;

•собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

6

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

•формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

•обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

•предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

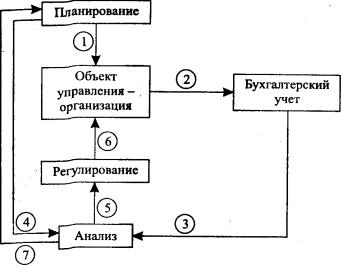

Бухгалтерский учет является одной из важнейших функций управления (рис. 5). Планирование — это определение задач, стоящих перед организацией, проектирование

результатов и формирование путей их достижения. При планировании задается уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3). При этом необходимо, чтобы было соответствие вида плановых показателей и фактических показателей, определяемых в системе бухгалтерского учета.

Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация, необходимая для планирования последующих циклов деятельности организации (7).

Рис. 5. Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

•финансовый учет;

•управленческий учет.

Разные цели в учетном процессе определяют различия этих составляющих, которые приведены на рис. 6.

7

Таким образом, финансовый учет направлен на формирование отчетной информации для сторонних пользователей; правила его ведения строго регламентированы законодательными и нормативными актами; формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет — учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

8

1.3.НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Внастоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня являются федеральные законы "О бухгалтерском учете", "Об акционерных обществах" и др. Федеральным законом "О бухгалтерском учете" общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету: ''Учетная политика организации" (ПБУ 1/98), "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94), "Учет имущества

иобязательств организации, стоимость которых выражена в иностранной валюте" (ПБУ 3/95). "Бухгалтерская отчетность организации" (ПБУ 4/98), "Учет материально-производственных запасов" (ПБУ 5/98), "Учет основных средств" (ПБУ 6/97), "События после отчетной даты" (ПБУ 7/98), "Условные факты хозяйственной деятельности" (ПБУ 8/98), "Доходы организации" (ПБУ 9/99), "Расходы организации" (ПБУ 10/99) и др.

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

1.4.СИСТЕМА И ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Всоответствии с законом "О бухгалтерском учете" в Российской Федерации применяется классическая система ведения бухгалтерского учета, принятая во многих странах. Основными элементами данной системы являются:

∙документирование;

∙оценка;

∙счета бухгалтерского учета и двойная запись;

∙инвентаризация;

∙баланс и отчетность.

Описание элементов бухгалтерского учета приведено ниже. При выборе способов ведения бухгалтерского учета (формировании учетной политики) необходимо руководствоваться следующими основными допущениями и требованиями (принципами). При формировании учетной политики предполагается ряд допущений:

1)имущественной обособленности организации, т.е. ее имущество и обязательства существуют обособленно от имущества и обязательств собственников;

2)непрерывности деятельности организации, т.е. она будет продолжать свою деятельность

вобозримом будущем и у нее нет намерений и необходимости ликвидации или существенного со-

9