1900

.pdf11

свойств. Вместе с тем на оценку полезности данных свойств влияет тот объем прав, которые позволяют данные свойства использовать.

В качестве средства сокращения трансакционных издержек, связанных с измерением качества обмениваемого блага используются деньги как общепринятое средство расчетов (защищенное либо традицией, хозяйственным обычаем, либо силой государства).

Издержки заключения контракта часто представляют весомую часть в общем объёме трансакционных издержек предприятия. В силу того, что в условиях неопределенности сложно предугадать развитие событий, контракты, с одной стороны, призваны придать устойчивость взаимоотношениям, но с другой — разработка условий контракта, согласование их между сторонами также требуют ресурсов и времени.

Для сокращения данного вида издержек можно отметить необходимость наличия на предприятии сильной юридической службы, ориентированной на составление и сопровождение разноплановых общих и специализированных контрактов. Кроме того, чем более детально разработан контракт, тем меньше вероятность оппортунистического поведения.

Под спецификацией прав собственности подразумевается определение субъекта, обладающего правом, объекта, набора правомочий, включая условия, способы передачи правомочий от одного субъекта к другому. Предполагается, что экономические агенты действуют в соответствии со своими интересами, поэтому соблюдение прав других (как система) возможно тогда, когда структура стимулов, определяемая санкциями за нарушение правового режима, не позволяет нарушать установленные правила.

Методом сокращения издержек спецификации и защиты прав собственности является целенаправленная деятельность, ориентированная на долгосрочные партнёрские взаимоотношения с контрагентами.

Издержки оппортунистического поведения подразделяются на внутренние и внешние. Внутренние издержки оппортунистического поведения исходят от недобросовестных сотрудников, которые не в полной мере исполняют взятые на себя обязательства, внешние - от контрагентов пренебрегающих договорённостями. Известно, что оппортунистическим можно считать такое поведение, которое направлено на достижение собственных целей экономического агента и не ограничено соображениями морали. В основе оппортунистического поведения лежит несовпадение экономических интересов, обусловленное ограниченностью ресурсов, неопределенностью. Если издержки (ожидаемые), связанные с уклонением от условий контракта, оказываются меньше, чем те выгоды, которые оно принесет, то данный

12

экономический агент выберет ту или иную форму оппортунистического поведения. С этой точки зрения моральное осуждение оппортунистического поведения — лишь один из факторов, который влияет на баланс выгод и издержек, связанный с оппортунизмом.

Методом снижения внутренних издержек оппортунистического поведения является качественный отбор сотрудников, а, соответственно, наличие профессионального отдела кадров, внешних - наличие кредитной, юридической и службы охраны.

4. Сформулированы принципы снижения трансакционных издержек, обеспечивающие теоретическую основу методики по снижению трансакциоиных издержек в ПС.

В общепринятом смысле принципы управления затратами имеют практическую природу и сводятся к следующему:

•единство методов, практикуемых на разных уровнях управления затратами;

•системный подход к управлению затратами; •органичное сочетание снижения затрат с высоким качеством

продукции (работ, услуг); •недопущение излишних затрат;

•широкое внедрение эффективных методов снижения затрат; •совершенствование информационного обеспечения об уровне

затрат; •повышение заинтересованности производственных подразделений

предприятия в снижении затрат.

Принципы снижения трансакционных издержек имеют свою специфику и выглядят следующим образом:

1 Принцип очевидного присутствия. В соответствии с этим принципом руководящий состав предприятия должен признавать значимость трансакционного анализа и возможность значительной экономии трансакционных издержек. (Под трансакционным анализом мы будем понимать принятие во внимание, учёт и анализ трансакционных издержек наряду с общепринятыми видами издержек).

2 Принцип однозначности трактовок (единства мнений). Этот принцип обязывает иметь единство мнений о том, какие составляющие деятельности компании могут считаться трансакционными. Например, отнесение транспортных издержек в счёт трансформационных или трансакционных для компании дистрибьютора является фундаментальным, так как транспортные издержки составляют значительную часть от общей массы издержек подобного предприятия.

3 Принцип совместного учёта внутренних и внешних трансакционных издержек. Технологически будет проще учесть все трансакционные издержки сразу, даже если какой-то вид. например

13

оппортунистическое поведение, будет одновременно выступать как внешний (неисполнение взятых на себя обязательств контрагентом), так и внутренний ("отлынивание" внутри самой организации).

4 Принцип выделения главного. Из всего многообразия видов трансакционных издержек следует выбирать лишь те, которые имеют отношение к конкретному предприятию, а затем, возможно, и отсеивать малозначительные.

5 Принцип дополняемости. Трансакционный анализ должен вестись интегрировано с учётом трансформационных издержек. Это необходимо для целостности производимого анализа хозяйствующего субъекта.

6 Принцип непрерывности. Трансакционный анализ должен проводиться непрерывно, учитывая внутренние структурные изменения предприятия и внешних контрагентов.

7 Принцип де бюрократизации. Трансакционный анализ на предприятии должен проводиться в рамках и силами уже существующих подразделений и отделов. В соответствии с этим принципом на предприятии не должно создаваться никаких дополнительных структур для проведения соответствующего анализа. Результаты анализа должны предоставляться лицам принимающим решения наряду с результатами общепринятого анализа финансово-хозяйственной деятельности предприятия. Анализ должен проводиться силами соответствующих отделов (финансовый, коммерческий, транспортный и т.п.).

5. Разработаны методические положения по снижению трансакционных издержек в ПС, позволяющие осуществлять количественную оценку трансакционных издержек и предпринимать целенаправленные меры по их сокращению.

Обобщая научный опыт различных авторов в области теории трансакционных издержек, мы пришли к выводу о том, что на сегодняшний день нет доступной методики по снижению трансакционных издержек в рамках ПС. Для того чтобы подобный анализ стал доступен к применению мы изложили принципы снижения трансакционных издержек и определили место учёта трансакционных издержек в общей системе учёта на предприятии.

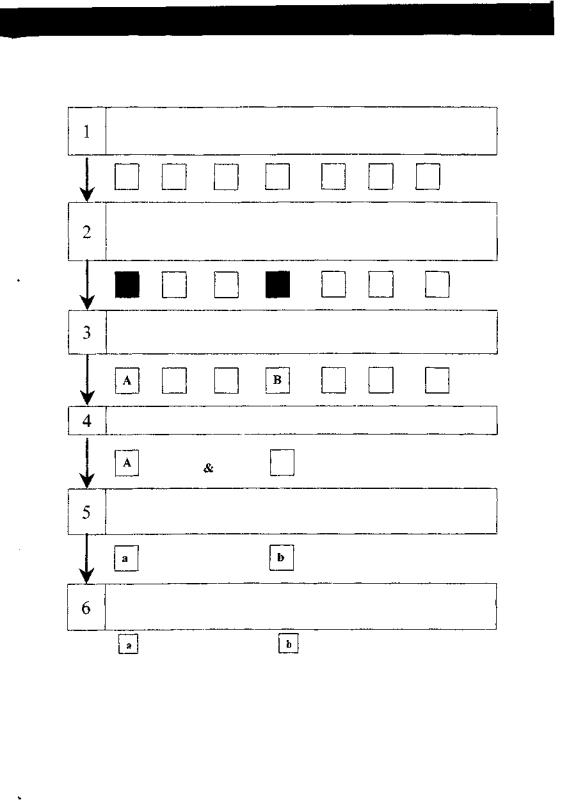

На основе вышеперечисленных принципов нами была разработана методика по снижению трансакционных издержек, базирующаяся на таблице соответствия (см. табл. 3). Структура методики по снижению трансакционных издержек представлена на рис. 1.

14

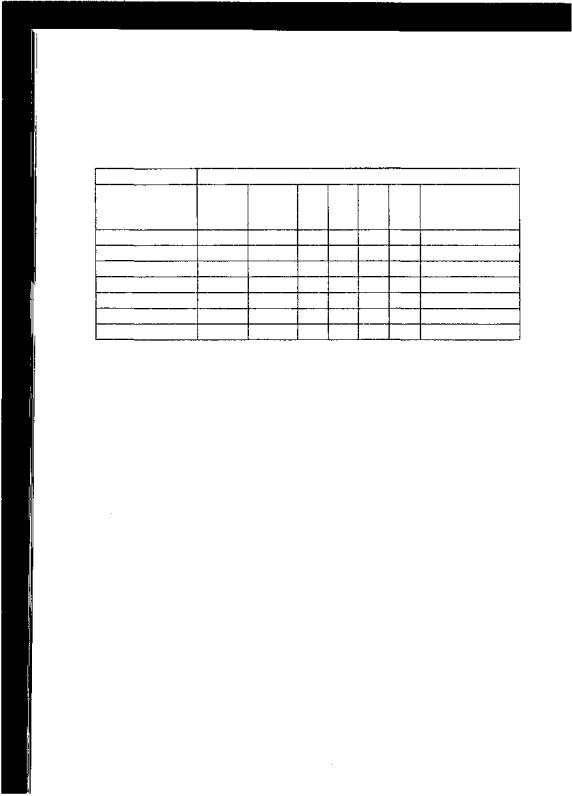

Таблица 3

Таблица соответствия видов трансакционных издержек и отделов и служб

|

|

предприятия |

|

|

|

Отделы и службы предприятия |

|

Виды |

1 |

2 |

m |

тансакционных |

|

|

|

издержек |

|

|

|

1 |

|

|

|

2

n

1. Определение видов трансакционных издержек характерных для конкретного предприятия. Решение о применении трансакционного анализа принимается руководством организации. В этот же момент должны быть определены виды трансакционных издержек, которые в дальнейшем будут подвергнуты анализу и будут приняты меры по их сокращению. Может быть принято решение, как о всеобъемлющем анализе, так и решение о выделении группы наиболее весомых видов трансакционных издержек. Наше мнение сводиться к тому, что при существующем многообразии трансакционных издержек, на начальном этапе следует выделять группу наиболее весомых и, с течением времени, расширять их круг, учитывая новые виды. Определившись с составом издержек, подлежащих анализу их необходимо расположить по вертикали в таблице соответствия.

2. Определение наличия или отсутствия трансакционной составляющей в деятельности различных структурных подразделениях предприятия. По горизонтали в таблице соответствия должны быть расположены все отделы, подразделения и службы соответствующего предприятия. Затем необходимо определить какие из выбранных видов трансакционных издержек присутствуют (или отсутствуют) в деятельности каждого подразделения. В случая присутствия выбранного вида трансакционных издержек в деятельности

15

Определение видов трансакционных издержек характерных для конкретного предприятия

Определение наличия или отсутствия трансакционной составляющей в деятельности различных структурных подразделениях предприятия

Количественная оценка трансакционной составляющей по структурным подразделениям

Общая количественная оценка трансакционных издержек

В

Предложения по снижению трансакционных издержек по структурным подразделениям

Предложения по снижению трансакционных издержек в целом на предприятии

Рис. 1 Структура методики снижения трансакционных издержек в ПС.

конкретного отдела квадрат на пересечении должен быть заштрихован.

3.Количественная оценка трансакционной составляющей по структурным подразделениям. На данном этапе производиться

16

оценка времени (в часах), затрачиваемого каждым сотрудником в области того или иного вида трансакционных издержек в течение месяца. Данная процедура проводиться начальником соответствующего отдела, путём опроса или экспертно. Затем данные по отделу усредняются и заносятся в таблицу соответствия.

4.Общая количественная оценка трансакционных издержек.

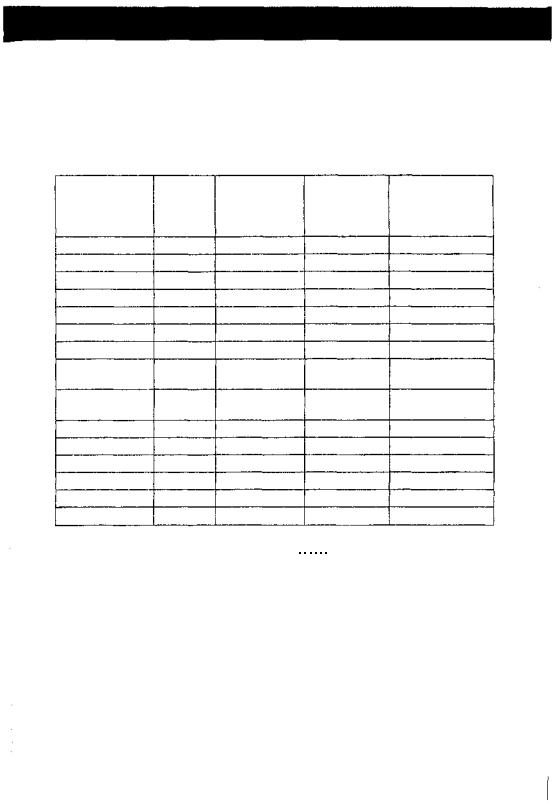

На четвёртом этапе мы производим общую количественную оценку трансакционных издержек. Для этого нам потребуется вспомогательная таблица, включающая усреднённую по отделам заработную плату (руб\час) и среднесписочное количество сотрудников каждого отдела. Затем мы добавим в эту таблицу столбец, содержащий информацию о времени затраченном на все предпринятые трансакции, полученного путём вертикального суммирования значений таблицы соответствия. Перемножив по горизонтали все полученные значения (1), мы вычислим размер трансакционных издержек данного отдела за месяц (см. табл. 4). Просуммировав значения по всем отделам, мы получим общую сумму трансакционных издержек на предприятии (2).

5.Предложения по снижению трансакционных издержек по структурным подразделениям. После того как руководители соответствующих подразделений соберут всю требующуюся информацию, у них есть возможность высказать свои пожелания по сокращению обнаруженных, видов и объёмов трансакционных издержек. Больше того, их положение скорее даже должно обязывать высказать подобные пожелания, так как именно они в большинстве случаев обладают всей полнотой информации.

6.Предложения по снижению трансакционных издержек в целом на предприятии. Собранная в масштабе всего предприятия информация поступает руководству. Руководящий состав принимает окончательные решения и обозначает направления по снижению трансакционных издержек.

ТИ = СЗП (руб)*КС*ВТ (ч) |

(1) |

где ТИ - трансакционные издержки, СЗП - средняя заработная плата сотрудника отдела, КС - количество сотрудников отдела,

ВТ - время, затрачиваемое одним сотрудником на все виды трансакций в течение месяца.

17

Таблица 4

Количественная оценка размера трансакционных издержек ЗАО

«Парфюм» (октябрь 2003)

|

Средняя |

|

Время |

|

|

|

|

Количество |

на |

|

Трансакционные |

||

Отдел |

3/п |

|

||||

сотрудников |

трансакции |

издержки (руб) |

||||

|

(руб) |

|||||

|

|

(ч) |

|

|

||

|

|

|

|

|

||

Менеджмент |

600 |

15 |

|

90 |

810000 |

|

Продаж |

160 |

250 |

|

120 |

4800000 |

|

Закупки |

150 |

35 |

|

ПО |

577500 |

|

Финансовый |

100 |

6 |

|

100 |

60000 |

|

Юридический |

75 |

4 |

|

160 |

48000 |

|

Транспортный |

45 |

120 |

|

125 |

675000 |

|

Склады |

35 |

185 |

|

85 |

550375 |

|

Формирования |

40 |

17 |

|

40 |

27200 |

|

заказов |

|

|||||

|

|

|

|

|

||

Подготовки |

30 |

5 |

|

25 |

3750 |

|

заказов |

|

|||||

|

|

|

|

|

||

Кадров |

40 |

6 |

|

20 |

4800 |

|

Охраны |

80 |

25 |

|

10 |

20000 |

|

Качества |

40 |

4 |

|

30 |

4800 |

|

Бухгалтерия |

45 |

12 |

|

40 |

21600 |

|

Кредитный |

40 |

15 |

|

80 |

48000 |

|

ИТОГО |

|

|

|

|

7651025 |

|

|

ОТИ = ТИ1 + ТИ2 + |

ТИn |

(2) |

|

||

где ОТИ - общие трансакционные издержки.

3. ОСНОВНЫЕ РЕКОМЕНДАЦИИ И ВЫВОДЫ

Выполненное исследование позволяет сформулировать следующие выводы и рекомендации.

1. Успех в области управления затратами на предприятии может быть достигнут только в случае всесторонней оценки деятельности организации, а иногда и в случае пересмотра традиционных методов и сложившихся подходов.

2.Проведённый анализ литературных источников и

методических материалов |

показал, что учёные дают различные |

18

трактовки понятия «трансакционные издержки». Это объясняется различными областями их исследований в экономике и порождает ряд противоречий. Автором предложено собственное определение, учитывающее понятие альтернативных издержек.

3. Размытость, предлагаемых различными авторами классификаций трансакционных издержек затрудняет в прикладном плане возможности по учёту, анализу и сокращению данного вида издержек. В исследовании произведено уточнение классификации с использованием понятия альтернативные издержки. Уточнение классификации способствовало выделению видов трансакционных издержек актуальных в условиях российской действительности и послужило базой для разработки методики сокращения трансакционных издержек в предпринимательских структурах.

4.Разработанные автором принципы снижения трансакционных издержек в предпринимательских структурах отличны от общепринятых принципов сокращения затрат на предприятии и служат основой для разработки методики по снижению трансакционных издержек.

5.Предложенная методика по сокращению трансакционных издержек позволяет получать альтернативные оценки деятельности предприятия, способствующие принятию взвешенных управленческих решений в соответствии со стратегическими целями компании.

4. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

1 Потолокова М. О., Пяткин Д.Б. Реклама: средство манипулирования потребительским сознанием или инструмент передачи информации // Коммерческая деятельность и предпринимательство: сб. науч. тр. - СПб.: СПбГИЭУ, 2003.- 0,2 п.л. (0.1 п.л. автора).

2 Пяткин Д. Б. Принципы и методы управления трансакционными издержками в логистических системах // Тезисы докладов второй

международной |

научно-практической |

конференции: |

«Логистика: |

современные тенденции развития».- СПб.: |

СПбГИЭУ, |

10-11 апреля |

|

2003.-0,2п.л.

3 Пяткин Д. Б. Проблема количественной оценки трансакционных издержек. Анализ Дж. Уоллиса и Д. Норта // Проблемы деятельности хозяйствующих субъектов современной России: сб. науч. тр. СПбГУИТМО. - СПб.: Нестор, 2004. - 0,25 п. л.

4 Пяткин Д. Б. Трансакционные издержки как фундаментальная основа возникновения фирмы. Фирмы и рынок: взаимодействие и границы // Проблемы деятельности хозяйствующих субъектов современной России: сб. науч. тр. СПбГУИТМО. - СПб.: Нестор, 2004. - 0,25 п. л.

Подписаловпечать27.05.04.

Формат 60x84 '/16. Печ. л. 1,0. Тираж 90 экз. Заказ -362. ИзПК СПбГИЭУ. 191002, Санкт-Петербург, ул. Марата, 31