2293

.pdf11

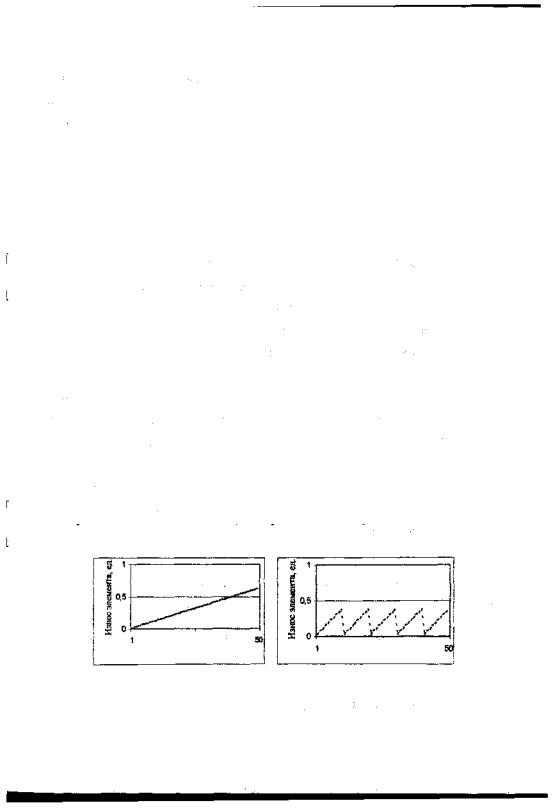

Проведенный анализ всех методов расчета физического износа показал, что эти методы не учитывают уже проведенных капитальных ремонтов зданий (рис. 3),

Степень износа, %

понормеамортизации

по исследованиям Росса по исследованиям Балашова согласно ВСН 53-36

Срок службы

здания, годы

Рис. 3. Методы построения графиков физического износа.

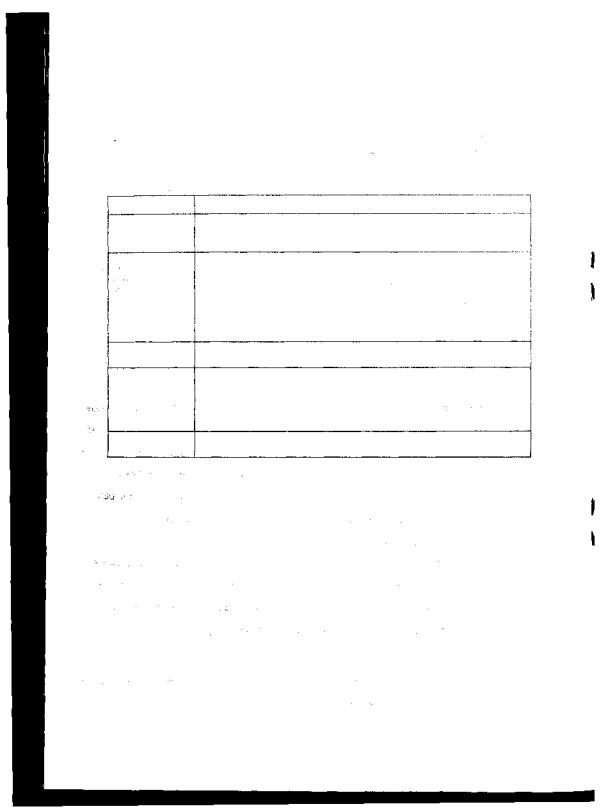

Мероприятия по снижению износа жилищного фонда проводятся по данным учета износа бюро технической инвентаризации, на которое возложена функция учета технического состояния жилищного фонда. Основными видами учета износа жилищного фонда являются: статистический, технический, бухгалтерский, налоговый и управленческий. Их сравнительные характеристики приведены в табл. 3. Каждый из видов учета служит определенным целям, однако не в достаточной мере учитываются реальные процессы, происходящие с техническим состоянием недвижимости в течение ее жизненного цикла.

Ни в одном из видов учета нет учета восстановления износа за счет капитальных ремонтов, в результате чего можно было бы иметь возможность ввести термин "восстановленная остаточная текущая стоимость", которую мы предлагаем определять по следующей формуле:

СВ(t) = BC(t) - И(t) +CKP(t), |

(1) |

где CB(t) - восстановленная остаточная текущая стоимость от восстановительной стоимости;

BC(t) - восстановительная стоимость;

12

И(t) - сумма износа, подсчитанная по нормам амортизации,

CKP(t) - стоимость восстановления после капитального ремонта с учетом потери этого эффекта со временем в межремонтный период

Табл. 3.

Виды учета износа жилищного фонда и их характеристики

Виды учета

Статистический

Технический

Бухгалтерский

Налоговый

Управленческий

Характеристика

Решение задач информационного обеспечения Учитываются факторы технического состояния жилищного фонда и их некоторые потребительские характеристики

Техническая инвентаризация и паспортизация жилищного фонда; контроль технического состояния жилых строений и жилых помещений; оценка и переоценка жилых строений и жилых помещений, в том

числе для целей налогообложения; Учитываются факторы технического состояния жилищного фонда и их некоторые потребительские характеристики

Составление финансовых документов для пользователей вне организации. Учет только физического износа.

Формирование информации о порядке учета для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Учитывается износ для определения суммы амортизации Обеспечение планирования, управления и контроля в организации, получение достоверной информации о реальном состоянии зданий

Всвязи с этим в диссертации стоит задача исследовать влияние капитальных ремонтов на восстановленную стоимость здания.

В3 главе " Исследование и учет влияния динамики капитальных ремонтов на стоимость зданий при принятии управленческих решений по их воспроизводству" проведено исследование стоимости здания под влиянием капитальных ремонтов и предложены методы учета капитальных ремонтов

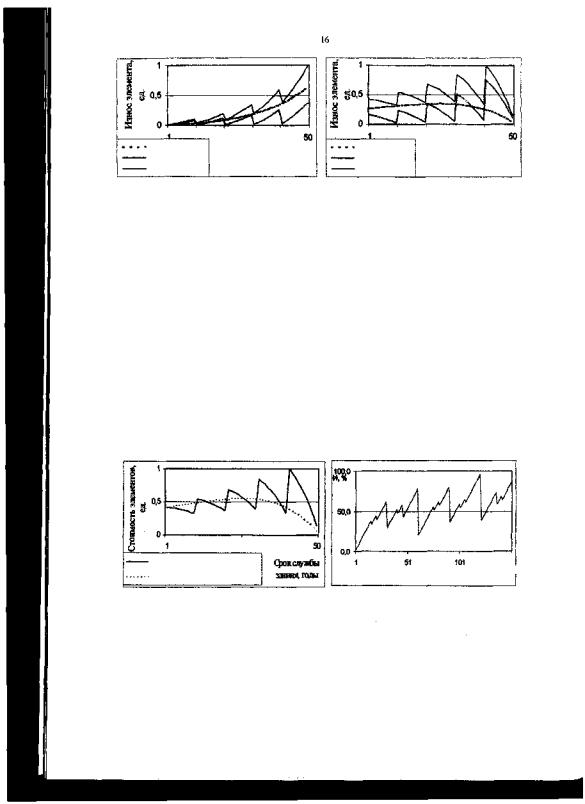

вуправленческом учете. Анализ динамики физического износа был проведен на основе стоимости капитального ремонта жилого здания. Поскольку физический износ здания зависит от физического износа его элементов, то общий физический износ жилого здания можно выразить через сумму износа"его элементов (фундаменты, стены и перегородки, перекрытия, кровля, полы, проемы, отделка, санитарные и электротехнические работы, прочее). Физический износ каждого из элементов здания, в свою очередь мо-

13

жет развиваться либо по прямолинейному закону, либо по кривым, основанным на формуле у = ах3 + bх2 + сх и приведенным в нормативном документе ВСН 53-86 (р). Зная сроки службы элементов жилого здания и характер нарастания физического износа элементов жилого здания, можно теоретически прогнозировать величину расходов на капитальный ремонт, а, соответственно, и величину физического износа в стоимостном выражении. В диссертации проведен анализ развития величины физического износа в двух вариантах: при развитии физического износа элементов здания по прямолинейному закону, и при развитии их по гиперболическим кривым. В качестве примера проанализировано здание первой группы капитальности. В результате проведенного анализа были выявлены формы кривой развития физического износа жилого здания. В основе расчета лежало разделение элементов здания на сменяемые в результате капитального ремонта и несменяемые (рис. 4, 5). К первой группе относятся те элементы здания, срок службы которых меньше срока службы здания (инженерные системы, окна, двери, кровля и т.д.). Ко второй - службы которых определяет срок службы всего здания в целом (несущие стены, фундамент, перекрытия). При расчете был учтен коэффициент удорожания, который показывает удорожание стоимости капитального ремонта элемента по сравнению с его стоимостью в структуре сметной стоимости строительства и учитывает то обстоятельство, что при капитальном ремонте с заменой эле-

Срок службы |

Срок службы |

здания,годы |

здания, годы |

Рис. 4. Износ несменяемых элеменРис. 5. Износ сменяемых элементов тов здания здания

14

ментов кроме работ по установке элемента необходимо также проводить работы по его высвобождению, что связано с дополнительными затратами, его сменяемость (ремонтопригодность) - полная или частичная. Таким образом, исходными данными для расчета стоимостного выражения физического износа элемента здания являются: срок службы элемента, удельный вес элемента в сметной стоимости здания, коэффициент удорожания.

Физический износ жилого здания может быть определен по формуле:

И=Исм+Инсм (2)

где Исм и Инсм - соответственно доли износа сменяемых и несме-

няемых элементов в общем физическом износе здания в долях единицы.

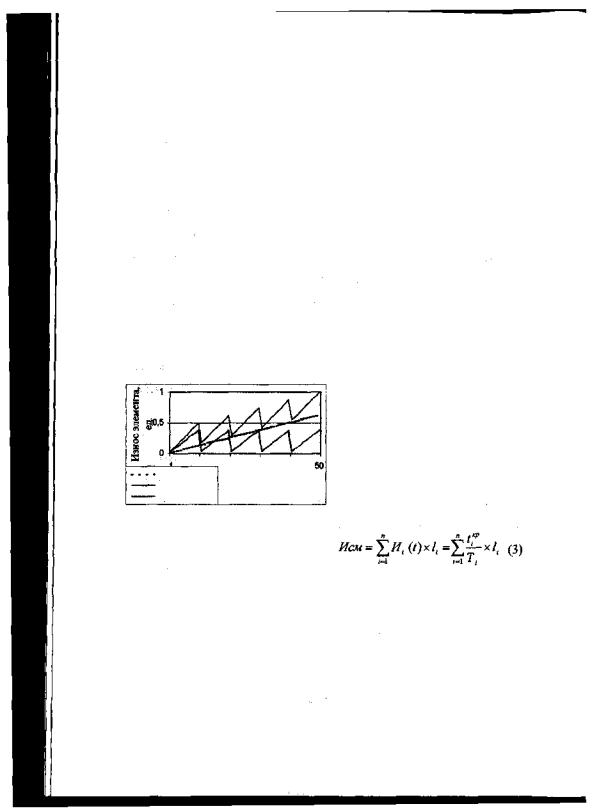

На рис. 6 показаны графики износа (в долях единицы) сменяемых и несменяемых элементов с учетом проведенных капитальных ремонтов и их

сумма, представляющая график физического износа здания.

|

|

|

В результате |

исследования |

|

|

|

была выведена формула нахожде- |

|

|

|

|

ния физического |

износа жилого |

|

|

|

здания на момент времени t его |

|

Несменяемые |

Срок службы |

жизненного цикла. Для сменяемых |

||

здания,годы |

|

|

||

Сменяемые |

|

элементов она представлена сле- |

||

Сумма |

|

|

||

|

|

|

|

|

Рис. 6. Динамика физического износа |

дующим выражением: |

|||

|

|

|||

элементов здания |

|

|

|

|

где И i(t) |

- износ i-го элемента на момент времени t; |

|||

li - удельный вес i-ro элемента в сметной стоимости здания;

tiKp - время, прошедшее от предыдущего капитального ремонта i-го элемента;

Ti - долговечность конструкций i-и группы; и - количество конструкций i-й группы;

15

Для второй группы элементов, срок службы которых равен сроку службы здания и которые не подлежат ни одной замене на протяжении срока эксплуатации здания принимается некая величина средств на капитальный ремонт в процентах от восстановительной стоимости.

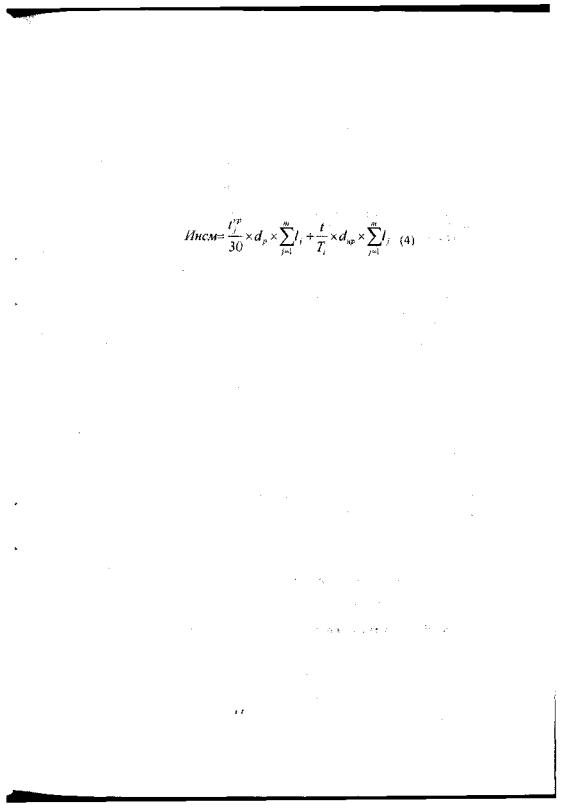

Для расчета физического износа несменяемых элементов мы предлагаем использовать следующую формулу:

где dнр и dp- соответственно доля неремонтируемой и ремонтируемой части в стоимости несменяемых элементов;

т - количество конструкций j-и группы;

30 - количество лет, через которые проводится капитальный ремонт, В результате проведенного исследования было выяснено, что физи-

ческий износ жилого здания равен стоимости объективно необходимого капитального ремонта с учетом износа той части несменяемых элементов, которая не ремонтируется капитально. Это следует из того, что капитальный ремонт производится только в отношении сменяемых элементов и ремонтируемой части несменяемых, в то время как неремонтируемая часть несменяемых элементов здания продолжает изнашиваться. Это и приводит в конце концов к необходимости сноса здания из-за ветхости или аварийности.

Стоимостное выражение физического износа, представляющее собой стоимость капитального ремонта, также было проанализировано с учетом влияния переоценок (рис. 7, 8). Для построения этого графика была применена формула расчета стоимостного выражения физического износа:

ИС(t)=(Исм + Инсм) х BC(t)=(Исм+Инсм)x ПC x k' (5) где ВС(t) -

восстановительная стоимость здания на момент времени t; ПС - первоначальная стоимость здания; * - коэффициент переоценки.

Несменяемые |

Срок службы |

Несменяемые |

Срок службы |

|

здания,годы |

||

Сменяемые |

здания,годы |

Сменяемые |

|

Сумма |

|

Сумма |

|

Рис. 7. Стоимостное выражение физи- |

Рис. 8. Динамика стоимости сменяемых и |

ческого износа сменяемых и несменяе- |

несменяемых элементов здания с учетом |

мых элементов здания с учетом коэф- |

коэффициента переоценки |

фициента переоценки |

|

Проведенное исследование показало, что остаточная стоимость здания в бухгалтерском учете не позволяет адекватно оценивать стоимость здания. Восстановительная стоимость с учетом износа также не учитывает влияние капитальных ремонтов. На рис. 9 показано отличие графиков, учитывающих капитальные ремонты и не учитывающих их с учетом переоценок. Мы предлагаем восстановительную стоимость с учетом капитальных ремонтов называть "восстановленной" стоимостью.

На рис. 10 показан график восстановленной стоимости здания первой группы капитальности при учете ремонта всех элементов здания.

•Восстановленнаястоимость |

срокслужбы |

|

Восстановительнаястоимость |

||

здания,лет |

||

|

||

Рис. 9. Восстановительная и "восста- |

Рис. 10. Восстановленная стоимость |

|

новленная" стоимость с учетом пере- |

жилого здания первой группы капи- |

|

оценок. |

тальности |

Для учета восстановленной стоимости нами рекомендовано в системе управленческого учета создать подсистему учета капитальных ремонтов путем постоянного мониторинга состояния здания. Эта подсистема

представляет собой упорядоченную систему сбора, регистрации и обобще-

ния информации о планах и проведении капитальных ремонтов, be зада-

чами являются;

-формирование полной и достоверной информации о стоимостном аспекте управления жилым зданием, необходимой для руководства, а также для ее использования инвесторами, кредиторами и иными заинтересованными лицами;

-своевременное предупреждение негативных явлений в управле-

нии жилым зданием.

Управленческий учет стоимостной величины физического износа необходимо вести с момента введения жилого здания в эксплуатацию путем занесения всех факторов износа в специальные формы и фиксировании значений этих факторов через определенные промежутки времени. При учете износа необходимо учитывать не только значение износа, но и проведенные мероприятия по его снижению, то есть ремонты жилого здания.

Алгоритм применения полученных результатов в управлении недвижимостью может быть следующим:

1. Разбить здание на те элементы, которые планируется менять и те, которые не подлежат замене (сменяемые и несменяемые);

2.Найти удельный вес этих элементов в стоимости здания;

3.Определить сроки замены (проведения капитальных ремонтов) элементов;

4.Построить предварительный график проведения капитальных ремонтов;

5.Корректировать этот график по мере эксплуатации здания.

Более точный (по сравнению с существующим) учет текущей "восстановленной" стоимости здания может быть рекомендован для различных субъектов системы управления недвижимостью (табл. 4).

Табл. 4

Учет износа для целей управления зданием у различных субъектов в системе управления недвижимостью

Субъект |

|

Цель учета состояния здания, помещения с учетом |

|||

управления |

|

|

капитальных ремонтов |

|

|

|

|

Социальный |

|||

Бюро технической ин- |

История ремонтов, их объем в натуральных и денежных из- |

||||

вентаризации |

|

|

мерителях |

||

Жилищные эксплуата- |

История ремонтов, их объем в натуральных и денежных из- |

||||

ционные организации |

|

|

мерителях |

||

|

|

|

Планирование ремонта |

||

|

|

Частный |

|||

Товарищество собствен- |

|

|

Планирование ремонта |

||

ников жилья |

|

Обоснованность формирования величины платы |

|||

Владельцы квартир, сда- |

Обоснованностьформированиявеличиныаренднойплаты |

||||

ваемыхваренду |

|

|

|

|

|

Управляющие муници- |

Историяремонтов, ихобъем в натуральных иденежных из- |

||||

пальным доходным до- |

|

|

мерителях |

||

мом |

|

|

Планирование ремонта |

||

|

Обоснованность формирования величины арендной платы |

||||

Основные выводы

Диссертационная работа является обобщением научных результатов, полученных автором. По результатам проведенного исследования можно сделать следующие выводы и предложения:

1. На основе анализа действующего нормативного обеспечения и экономической литературы показано, что проблемы полноценного учета и расчета износа жилых зданий в настоящее время решены недостаточно полно: в частности при учете износа не учитывается влияние капитальных ремонтов на его величину, что приводит к искажению восстановительной стоимости жилого здания.

2.В системе управления недвижимостью информация о состоянии здания служит для планирования воспроизводственных мероприятий, поэтому своевременное обеспечение руководителей управляющей организации этой информацией позволит более четко проводить ремонтную политику;

3.Практическая реализация методики применения стратегических решений по обновлению жилищного фонда позволила обосновать важ-

ность введения термина "восстановленная стоимость'', учитывающего проведенные капитальные ремонты при расчете реальной текущей стоимости зданиявжилищно-коммунальномхозяйстве;

4.Предложено в целях управленческого учета, который является инструментом обеспечения информацией руководства управляющей жилищной организации, вести учет не только амортизации здания, но и его восстановленной стоимости с учетом капитальных ремонтов;

5.Установлено, что физический износ жилого здания равен стоимости объективно необходимого капитального ремонта с учетом износа той части несменяемых элементов, которая не ремонтируется капитально,

6.Разработанная методика и рекомендации были использованы в управляющей жилищной организации ЖКХ, что позволило повысить эффективность использования финансовых ресурсов на 1-2% от годового объема капитального ремонта.

По теме диссертации опубликованы следующие научные труды:

1.Брунов П.Е. Подходы к определению эффективности управления муниципальной жилой недвижимостью // Материалы 6 международной научной конференции. Под общ. ред. Е.У. Кима. - М.: 2000, Выпуск 2. Ред. Цай Т.Н. - 0,33 п.л.

2.Брунов П.Е. Участие государства и негосударственных компаний в управлении недвижимостью // Актуальные проблемы развития инвестици- онно-строительной сферы России: Сб. науч. тр. посвящ. 80-летию МГСУ. М.: МГСУ, 2001 - 0,35 п.л.

3.Брунов П.Е. Прогнозирование физического износа жилых зданий на основе затрат на капитальный ремонт // Строительство - формирование среды жизнедеятельности: Материалы шестой традиционной (Первой международной научно-практической конференции молодых ученых, аспирантов и докторантов (21-22 мая 2003 г.) Кн. 1 / Московский государственный строительный университет. - М.: МГСУ, 2003 - 0,3 п.л.

20

4. Брунов П.Е., Кулаков Ю.Н. Проблемы формирования системы амортизации и определения износа объектов доходной жилищной недвижимости // Современное состояние инвестиционно-строительного комплекса России: Сб. тр. / Моск. гос. строит. ун-т. М.: МГСУ, 2003 - 0,65 п.л. (вклад автора - 0,3 п.л.)

5, Брунов П.Е., Казарновский В.А. Износ и амортизация при управлении доходной жилищной недвижимостью // Современное состояние ин- вестиционно-строительного комплекса России: Сб. тр. / Моск. гос. строит. ун-т. М.: МГСУ, 2003 - 0,65 п.л. (вклад автора - 0,3 п.л.)