9545

.pdf

|

Дата |

05.12.2009 года |

|

Название документа |

Акт №22 |

|

Событие |

Приобретено и введено в эксплуата- |

|

|

цию |

|

Ввод в эксплуатацию одновременно с принятием к |

Флаг установлен. |

|

учету |

|

Провести документ «Ввод начальных остатков»и просмотреть бухгалтерские и налоговые проводки. Проверить заполнение справочника «Основные средства».

4. 1) Ввести вступительное сальдо по НДС. Для этого воспользуемся документом «Ввод начальных остатков» по операции «НДС по приобретенным ценностям» счет НДС 19.03 от ОАО «Завод СВЕТСЕРВИС» по основному договору на сумму 236000 руб.,в том числе НДС 18%. Реквизиты договора: №12 от 31.12.2010 года, действует до 31.12.2011.

2)Ввести начальные остатки по счету 60.01 (данные см. в п.1)

3)Ввести вступительное сальдо по операции «НДС по авансам полученным» от

ООО«Торговый дом» по основному договору на сумму 264600,84 руб., вид договора- «с покупателем». Реквизиты договора: №22 от 31.12.2010. Действует договор до

31.12.2011. Счет 76.АВ. НДС-18% ( в том числе).

4)Ввести начальные остатки по счету 62.02 от ООО «Торговый дом» (данные см. в п.3)

5. Ввод начальных остатков по организации ООО «ПЕРСПЕКТИВА»

31

(меню «Предприятие/Ввод начальных остатков»).

В качестве второго субконто выберите «основной склад». При заполнении третьего субконто необходимо создать новую партию от поставщика «Завод СВЕТСЕРВИС» по договору на товары №33 от 31.12.2010. Срок действия по 31.12.2011. Вид договора-«с поставщиком».

Ввести вступительное сальдо датой 31.12.2011 года:

Номер |

Сче |

Объект аналитики |

Ко- |

Сум- |

|

|

|

|

т |

|

лич. |

ма |

|

|

|

|

АКТИВ |

|

|

|

1 |

41.01 |

Стержень |

7 (шт.) |

2000 |

|

|

|

|

|

«Завод СВЕТСЕРВИС» |

|

|

|

|

|

|

Основной договор |

|

|

|

2 |

41.01 |

Перчатки ПВХ |

4 (пары) |

100 |

|

|

|

|

|

Завод «СВЕТСЕРВИС» |

|

|

|

|

|

|

Основной договор |

|

|

|

3 |

41.01 |

Кабель |

10 (м.) |

3000 |

|

|

|

|

|

Завод «СВЕТСЕРВИС» |

|

|

|

|

|

|

Основной договор |

|

|

|

4 |

51 |

Расчетный счет «Основной» |

|

1896494,20 |

|

|

|

|

|

ПАССИВ |

|

|

|

5 |

80.09 |

Малышкин Д.В. |

|

10000 |

|

|

6 |

84.01 |

|

|

1493467,98 |

|

|

7 |

68.04.1 |

Налог (взносы) |

|

30500 |

|

|

|

|

|

Начислено/уплачено |

|

|

|

|

|

|

Федеральный бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32

6. Сформировать отчет «Оборотно – сальдовая ведомость». (меню «Отчеты – Оборотно – сальдовая ведомость»).

3.2.3 Лабораторная работа № 3.

Учет кассовых операций. Работа с подотчетными лицами.

1.26.01.2011 года поступили в кассу организации «ПЕРСПЕКТИВА» 15000 руб. с основного расчетного счета по денежному чеку № АУ 8131457 на командировочные расходы (меню «Касса/ Приходный кассовый ордер»).

2.26.01.2011 года из кассы предприятия «ПЕРСПЕКТИВА» выданы под отчет Малышкину Д.В. 12000 рублей на командировочные расходы (меню «Касса – Расходный кассовый ордер»).

3.26.01.2011 г. из кассы предприятия «ПЕРСПЕКТИВА» выданы под отчет Коваленко Е.Д.. 3000 рублей на покупку ГСМ. Сформировать документ «Расходный кассовый ордер» от 26.01.2010.

4.Сформировать кассовую книгу за период с 01.01.2011 по 31.01.2011 (меню «Касса/Кассовая книга»).

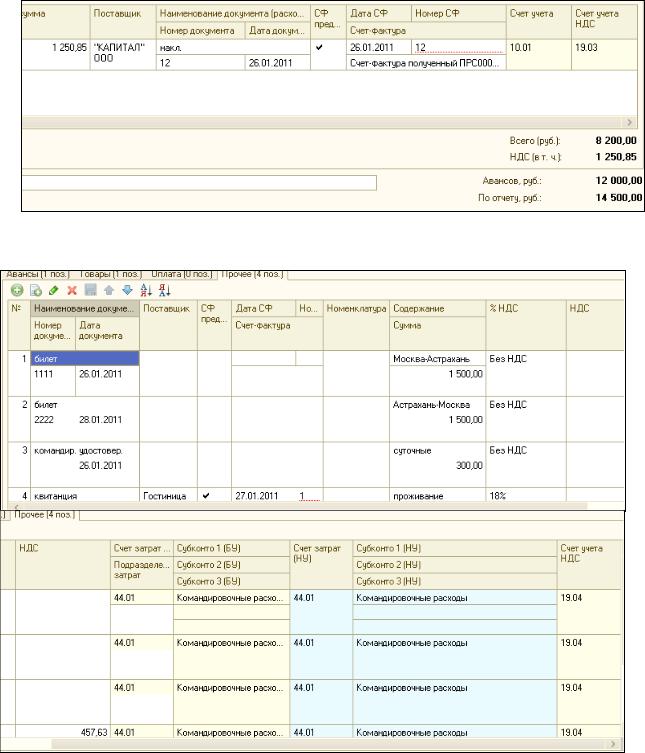

5.26.01.2011 г. работник Малышкин Д.В. командирован в г. Астрахань для согласования графика поставки товаров сроком на 3 дня. Перед командировкой Малышкину Д.В. 26.01.2011 из кассы предприятия «ПЕРСПЕКТИВА» выдан аванс в сумме 12000 рублей. Учетной политикой установлен размер суточных 100 рублей. 29.01.2011 Малышкин Д.В. представил авансовый отчет о командировке. Затраты по командировке в сумме 14500 рублей должны быть списаны на 44.01 счет («Командировочные расходы»).

Подробно о расходах:

проезд Москва – Астрахань – 1500 руб.; - проезд Астрахань – Москва – 1500 руб.; - суточные – 300 руб.; - гостиница – 3000 руб.

В квитанции гостиницы «Россия» выделен НДС. Счет-фактура №1 от 27.01.2011 г. Упаковочный материал для продукции (100 шт.) – 8200 руб., НДС в том числе. Счет-фактура №12 от 26.01.2011 г. ООО «КАПИТАЛ» и накладная №12 от 26.01.2011 г. предъявлены в бухгалтерию «ПЕРСПЕКТИВА».

Материал должен быть оприходован на счет 10.01. 29.01.2011 г. создать документ «Авансовый отчет» (меню «Касса/ Авансовый отчет»)

33

Закладка «Товары»:

Продолжение |

стро- |

34

ки:

Закладка «Прочее»:

6.29.01.2011 г. Коваленко Е.Д. предоставил авансовый отчет на покупку ГСМ в количестве 60 л по цене 30,33рублей за литр. НДС в т.ч. Поставщик - "КАПИТАЛ"

ООО по накладной № 10, счет-фактура №12 от29.01.2011 г. Счет учета 10.03. Счет учета НДС 19.03.

7.02.02.2011 г. в кассу Коваленко Е.Д. была возвращена неиспользуемая сумма в размере 1000 рублей. Оформить документ «Приходный кассовый ордер».

35

8.02.02.2011 г. получена в кассу из банка сумма 59778 руб. на выплату зарплаты и возмещение перерасхода по командировке Малышкину Д.В. (меню «Касса /Приходный кассовый ордер»)

9.02.02.2011 г. сотруднику Малышкину Д.В. Выдано из кассы 2500 руб. для возмещения перерасхода по утвержденному авансовому отчету от 29.01.2011 г.

Сформировать расходный кассовый ордер, в котором выбрать операцию «Выдача подотчетному лицу». Счет учета – 50.01 о покупке материалов (меню «Касса – Расходный кассовый ордер»).

10.16.02.2011 г. из банка дополучены деньги в кассу в сумме 30000 рублей. В этот же день сумма 30000 руб. выдана из кассы Соколовой М.С. на покупку ТМЦ. Сформировать документы самостоятельно.

11.Представлен авансовый отчет о покупке ТМЦ (меню «Касса – Авансовый от-

чет»).

16.02.2011 – принят авансовый отче от Соколовой М.С. о закупке за наличный расчет товаров и материалов:

Скотч – 2 шт. на сумму 200 руб. Счет 10.01. НДС не предъявлен поставщиком и в товарном чеке №2 от 16.02.2011 г. не выделен.

Фен – 10 шт. на сумму 10 000 руб. от поставщика ООО «Торговый дом», который представил накладную №2 от 16.02.2011 г. Счет-фактура поставщиком не предъявлен. Но сумма налога на добавленную стоимость в накладной выделена. Ожидается, что поставщик счет-фактуру передаст в ООО «ПЕРСПЕКТИВА» в ближайшее время. Фен следует учесть на счете 41.01. На покупку фенов есть договор №2 от 16.02.2011 г. «Покупка фенов», который действует до конца февраля.

Увлажнитель воздуха – 10 шт. на сумму 20 000 руб. от поставщика ООО «Заволжье», который предъявил счет-фактуру № 3 и накладную №3 от 16.02.2011 года. Увлажнитель следует учесть на счете 41.01. На покупку увлажнителей есть договор №3 от 16.02.2011 года «Покупка увлажнителей», который действует до конца февраля.

Увлажнитель воздуха – 10 шт. на сумму 20 000 руб. от поставщика ООО «Заволжье», который предъявил счет-фактуру № 3 и накладную №3 от 16.02.2011 года. Увлажнитель следует учесть на счете 41.01. На покупку увлажнителей есть договор №3 от 16.02.2011 года «Покупка увлажнителей», который действует до конца февраля.

Ценности оприходованы на главный склад.

12.Из кассы 17.02.2011 г. выдана сумма в размере 200 рублей Соколовой М.С. на возмещение перерасхода.

13.19.02.2011 г. выдано под отчет Коваленко Е.Д. 180 руб. на транспортные расходы для доставки участника правления (представительские расходы). Сформировать РКО.

19.02.2011 г. представлен авансовый отчет о транспортных (представительских) расходах. (меню «Касса – Авансовый отчет»).

11.Для анализа подотчетных сумм сформировать отчет «Оборотно – сальдовая ведомость по счету» за январь-март 2011 года. В отчете указать счет 71.

3.2.4 Лабораторная работа № 4.

Банковские операции.

1.12.01.2011 г. перечислить предоплату Станкостроительному заводу по счету №1

всумме 23600 рублей (в т.ч. НДС 18%) за станок универсальный деревообрабатывающий и его разгрузку (меню «Банк/Платежное поручение»)

36

Наименование |

Станкостроительный завод |

ИНН |

7702272022 |

КПП |

770201001 |

Номер счета завода |

40702810400000001622 |

БИК банка |

044525225 |

Корр. счет |

30101810400000000225 |

Банк |

Сбербанк России ОАО г. Москва |

Записать платежное поручение.

Провести документ «Списание с расчетного счета» на основании платежного документа.

2. Заполнить регистр «Реквизиты уплаты налогов и иных платежей в бюджет» реквизитами для уплаты обязательного страхового взноса (страховая часть трудовой пенсии) организации ООО «ПЕРСПЕКТИВА» (меню «Банк/ Реквизиты уплаты налогов и иных платежей в бюджет»).

Наименование |

Страховая часть трудовой пенсии в ПФР |

КБК: |

|

Разряд 1-3 |

392 |

Разряд 4-13 |

1020201006 |

Разряд 14-17 |

1000 |

Разряд 18-20 |

160 |

Счет учета |

69.02.1 |

Организация |

ООО «ПЕРСПЕКТИВА» |

Получатель |

УФК по г. Москве (для ГУ – Отделения ПФР по г. Москве и Москов- |

|

ской области) |

ИНН |

7703363868 |

КПП |

770301001 |

ОКПО |

452935543 |

Банковский счет |

40101810800000010041 |

БИК |

044583001 |

Банк |

Отделение 1 Московского ГТУ банка России |

Регистрация в ИФНС |

ИФНС №21 |

Тип платежа |

В3 |

Назначение платежа |

087615020408 Страховые взносы на обязательное пенсионное страхо- |

|

вание, зачисляемые в Пенсионный фонд Российской Федерации на |

|

выплату страховой части трудовой пенсии за январь 2010 года |

Остальные реквизи- |

|

ты по умолчанию |

|

В справочник «Виды налогов и платежей» занести наименование налога КБК – Страховая часть трудовой пенсии в ПФР и счет учета – 69.02.1

3. Заполнить регистр «Реквизиты уплаты налогов и иных платежей в бюджет» реквизитами для уплаты обязательного страхового взноса (накопительная часть трудовой пенсии) организации ООО «ПЕРСПЕКТИВА» (меню «Банк/ Реквизиты уплаты налогов и иных платежей в бюджет»).

Наименование |

Накопительная часть трудовой пенсии в ПФР |

КБК: |

|

Разряд 1-3 |

392 |

Разряд 4-13 |

1020201006 |

Разряд 14-17 |

1000 |

37

Разряд 18-20 |

160 |

Счет учета |

69.02.2 |

Организация |

ООО «ПЕРСПЕКТИВА» |

Получатель |

УФК по г. Москве (для ГУ – Отделения ПФР по г. Москве и Москов- |

|

ской области) |

ИНН |

7703363868 |

КПП |

770301001 |

ОКПО |

452935543 |

Банковский счет |

40101810800000010041 |

БИК |

044583001 |

Банк |

Отделение 1 Московского ГТУ банка России |

Регистрация в ИФНС |

ИФНС №21 |

Тип платежа |

В3 |

Назначение платежа |

087615020408 Страховые взносы на обязательное пенсионное страхо- |

|

вание, зачисляемые в Пенсионный фонд Российской Федерации на |

|

выплату накопительной части трудовой пенсии за январь 2010 года |

Остальные реквизи- |

|

ты по умолчанию |

|

4. Заполнить регистр «Реквизиты уплаты налогов и иных платежей в бюджет» реквизитами для уплаты взноса на обязательное социальное страхование в бюджет ФСС организации ООО «ПЕРСПЕКТИВА» (меню «Банк/ Реквизиты уплаты налогов и иных платежей в бюджет»).

Наименование |

Обязательное социальное страхование |

|

КБК: |

|

|

Разряд 1-3 |

|

393 |

Разряд 4-13 |

|

1020209007 |

Разряд 14-17 |

|

1000 |

Разряд 18-20 |

|

160 |

Счет учета |

|

69.01 |

Организация |

|

ООО «ПЕРСПЕКТИВА» |

Получатель |

|

УФК по г. Москве (для ГУ – Отделения ПФР по г. Москве и Москов- |

|

|

ской области) |

ИНН |

|

7710030933 |

КПП |

|

770701001 |

ОКПО |

|

452935543 |

Банковский счет |

40101810800000010041 |

|

БИК |

|

044583001 |

Банк |

|

Отделение 1 Московского ГТУ банка России, Москва 705 |

Регистрация в ИФНС |

ИФНС №21 |

|

Тип платежа |

|

В3 |

Назначение платежа |

Страховые взносы на обязательное пенсионное страхование на случай |

|

|

|

временной нетрудоспособности и в связи с материнством за январь |

|

|

2010 года. Рег. № 772138625. |

Остальные |

реквизи- |

|

ты по умолчанию |

|

|

5. |

Заполнить регистр «Реквизиты уплаты налогов и иных платежей в бюджет» ре- |

|

квизитами для уплаты налога на прибыль в федеральный бюджет

38

Наименование |

Обязательное социальное страхование |

КБК: |

|

Разряд 1-3 |

182 |

Разряд 4-13 |

1010101101 |

Разряд 14-17 |

1000 |

Разряд 18-20 |

110 |

Счет учета |

68.04.1 |

Организация |

ООО «ПЕРСПЕКТИВА» |

Получатель |

УФК по г. Москве (ИФНС №21 л/с 40100770021) |

ИНН |

7721049904 |

КПП |

772101001 |

ОКПО |

4529056200 |

Банковский счет |

40101810800000010041 |

БИК |

044583001 |

Банк |

Отделение 1 Московского ГТУ банка России, Москва 705 |

Регистрация в ИФНС |

ИФНС №21 |

Тип платежа |

НС |

Назначение платежа |

Налог на прибыль в федеральный бюджет за декабрь 2009 годаа |

Остальные реквизи- |

|

ты по умолчанию |

|

6.13.01.2011.г. перечислить федеральный налог на прибыль 30500 руб. Основание

–уплата налога (меню «Банк/ Формирование платежных поручений на уплату налогов»). Просмотреть печатную форму документа.

7.12.01.2011.года выписан счет для ОО «Гермес» на сумму 118000 рублей по договору №1 от 12.01.2011 года на два агрегата «ЭЦ-11» (меню»Продажа/Счет»).

8.13.01.2011 г. поступила предоплата от ООО «Гермес» по договору №1 за продукцию в сумме 118000 рублей. Создать документ «Поступление на расчетный счет» (меню «Банк/Банковские выписки/Добавить/Поступление на расчетный счет»), используя следующие реквизиты:

Входящий номер платежного поруче- |

№1 от 12.01.2011 г. |

ния ООО «Гермес» |

|

Вид счета |

Расчетный (руб.) |

Номер счета |

40702810600190000694 |

БИК |

044585777 |

Банк |

АКБ РОСЕВРОБАНК (ОАО) |

Проверить журнал «Банковские выписки» датой 13.01.2011.г.

9.12.01.2011 года документ «Платежное поручение» на сумму 23600 руб. был передан в банк для оплаты контрагенту «Станкостроительный завод». Завод представил счет №1 «Покупка станка и его разгрузка» от 12.01.2011 г. 13.01.2011 г. документ «Платежное поручение» на сумму 30500 руб. был передан в банк для оплаты контрагенту «УФК МФ РФ по г. Москве». 13.01.2011 г. пришла выписка банка, в которой отразились суммы списания по указанным выше платежным поручениям. Создать документы «Списание с расчетного счета».

10.Выполнить обработку «Регистрация счетов-фактур на аванс» за 13.01.2011 года (меню «Продажа/Ведение книги продаж/Регистрация счетов-фактур на аванс»).

39

3.2.5 Лабораторная работа № 5.

Учет товаров и услуг.

1.а) 12.01.2011 г. от завода «СВЕТСЕРВИС» по договору №1 от 12.01.2011 г. «Покупка ТМЦ» поступили на основной склад следующие наименования (НДС сверху 18%.):

Товары (счет 41.01):

Датчик-реле – 10 шт. по 2500 руб.; Электрощит ЩАП – 10 шт. по 3000 руб.; Электросчетчик – 10 шт. по 1700 руб.; Электродвигатель – 10 шт. по 16100 руб.;

Материалы (счет 10.01):

Реле электротехническое – 20 шт. по 135 руб.; Выключатель автоматический – 10 шт. по 60 руб.

40