вторая часть

.docx

Нормальное

ограничение – необходимое значение

1,5; оптимальное L4

= 2,0 3,5.

3,5.

д) коэффициент манёвренности функционирующего капитала:

,

(5)

,

(5)

- после 01.01.2011г.:

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Нормальное ограничение – уменьшение показателя в динамике – положительный факт.

е) доля оборотных средств в активах:

,

(6)

,

(6)

- после 01.01.2011г.:

Зависит от отраслевой принадлежности организации.

Нормальное

ограничение – L6

0,5.

0,5.

ж) коэффициент обеспеченности собственными средствами:

,

(7)

,

(7)

- после 01.01.2011г.:

Характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности.

Нормальное

ограничение – L7

0,1 (чем больше, тем лучше)

0,1 (чем больше, тем лучше)

з) коэффициент капитализации (плечо финансового рычага):

,

(8)

,

(8)

- после 01.01.2011г.:

Показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств.

Нормальное ограничение: не выше 1,5.

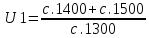

и) коэффициент обеспеченности собственными источниками финансирования:

,

(9)

,

(9)

- после 01.01.2011г.:

Показывает, какая часть оборотных активов финансируется за счёт собственных источников.

Нормальное

ограничение: нижняя граница 0,1; opt.

U2

0,5

0,5

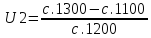

к) коэффициент финансовой независимости (автономии):

,

(10)

,

(10)

- после 01.01.2011г.:

Показывает удельный вес собственных средств в общей сумме источников финансирования.

Нормальное

ограничение: 0,4

U3

U3

0,6.

0,6.

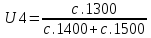

л) коэффициент финансирования:

,

(11)

,

(11)

- после 01.01.2011г.:

Показывает, какая часть деятельности финансируется за счёт собственных, а какая за счёт заёмных средств.

Нормальное

ограничение: U4

0,7; opt.

0,7; opt.

1,5

1,5

м) коэффициент финансовой устойчивости:

,

(12)

,

(12)

- после 01.01.2011г.:

Показывает, какая часть финансируется за счёт устойчивых источников.

Нормальное

ограничение: U5

0,6

0,6

Расчеты по анализу платёжеспособности при помощи финансовых коэффициентов представлен в таблице 3.

Таблица 3 - Анализ платежеспособности при помощи финансовых коэффициентов.

|

|

Коэффициенты |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

Отклонение (+;-) |

|||||||||

|

|

2009 к 2008 |

2010 к 2009 |

2011 к 2010 |

||||||||||||

|

|

L1 |

0.4 |

0.4 |

0.4 |

0.4 |

0 |

0 |

0 |

|||||||

|

|

L2 |

0.02 |

0.02 |

0.02 |

0.02 |

0 |

0 |

0 |

|||||||

|

|

L3 |

0.53 |

0.6 |

0.5 |

0.48 |

0,07 |

-0.1 |

-0.02 |

|||||||

|

|

L4 |

0.7 |

0.7 |

0.6 |

0.6 |

0 |

-0.1 |

0 |

|||||||

|

|

L5 |

-0.8 |

-0.5 |

-0.4 |

-0.3 |

0.3 |

0 |

0.1 |

|||||||

|

|

L6 |

0.5 |

0.5 |

0.4 |

0.5 |

0 |

-0.1 |

0.1 |

|||||||

|

L7 |

-0.5 |

-0.6 |

-0.8 |

-0.8 |

-0.1 |

-0.2 |

0 |

||||||||

|

U1 |

4 |

2.6 |

3.3 |

7.7 |

-1.4 |

0.6 |

4.4 |

||||||||

|

U2 |

-0.5 |

-0.6 |

-0.76 |

-0.8 |

-0.1 |

-0.2 |

-0.04 |

||||||||

|

U3 |

0.2 |

0.3 |

0.2 |

0.1 |

0.1 |

-0.1 |

-0.1 |

||||||||

|

U4 |

0.23 |

0.4 |

0.3 |

0.13 |

0.17 |

-0.1 |

-0.17 |

||||||||

|

U5 |

0.26 |

0.3 |

0.3 |

0.19 |

0.04 |

0 |

-0.11 |

||||||||

В соответствии с таблицей 3, анализ платежеспособности «ОАО Котласская птицефабрика» показал, что :

а)

общий показатель платёжеспособности

по всем четырем годам отстает от нормы

(нормальное ограничение L1

1), это означает, что предприятие не

является платежеспособным, кроме того

не наблюдается тенденции к улучшению

этого показателя, так как на 2008 год

L1=0.4,

и на 2011год L1=0.4.

1), это означает, что предприятие не

является платежеспособным, кроме того

не наблюдается тенденции к улучшению

этого показателя, так как на 2008 год

L1=0.4,

и на 2011год L1=0.4.

б)

коэффициент абсолютной ликвидности

(нормальное ограничение - L2

0,1

0,1 0,7). В нашем случае L2

= 0.02. Это означает, что большую часть

текущей краткосрочной задолженности

организация не может погасить в

ближайшее время за счёт денежных

средств и приравненных к ним финансовым

вложениям.

0,7). В нашем случае L2

= 0.02. Это означает, что большую часть

текущей краткосрочной задолженности

организация не может погасить в

ближайшее время за счёт денежных

средств и приравненных к ним финансовым

вложениям.

в)

коэффициент «критической оценки».

Нормальное

ограничение – допустимое 0,7 0,8, в нашем случае 2008г.- 0.53; 2009г.- 0.6; 2010г.-

0.5; 2011г.- 0.48, что существенно отличается

от нормы. Это означает, что организация

не может исполнить свои краткосрочные

обязательства за счёт денежных

средств, средств в краткосрочных

ценных бумагах, а также поступлений

по расчётам.

0,8, в нашем случае 2008г.- 0.53; 2009г.- 0.6; 2010г.-

0.5; 2011г.- 0.48, что существенно отличается

от нормы. Это означает, что организация

не может исполнить свои краткосрочные

обязательства за счёт денежных

средств, средств в краткосрочных

ценных бумагах, а также поступлений

по расчётам.

г)

коэффициент текущей ликвидности .

Нормальное ограничение – необходимое

значение 1,5; оптимальное L4

= 2,0 3,5. Значения отстают от нормы и составляют

2008-2009 годы- 0.7; 2010-20011 годы- 0.6. Это означает,

что предприятие не достаточно обеспечено

оборотными средствами для ведения

хозяйственной деятельности и своевременного

исполнения обязательств.

3,5. Значения отстают от нормы и составляют

2008-2009 годы- 0.7; 2010-20011 годы- 0.6. Это означает,

что предприятие не достаточно обеспечено

оборотными средствами для ведения

хозяйственной деятельности и своевременного

исполнения обязательств.

д) коэффициент манёвренности функционирующего капитала. Во всех четырех случаях показатели отрицательные, это говорит о том , что большая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности, на предприятии сложился низкий уровень маневренности и имеет отрицательную тенденцию.

е)

доля оборотных средств в активах.

Нормальное ограничение – L6

0,5 .Этот показатель соответствует норме

в 2008-2009-2011 годах, где доля оборотных

средств в активах составляет 50%, что

соответствует норме. В 2010-40%, то есть

наблюдается небольшое отклонение.

0,5 .Этот показатель соответствует норме

в 2008-2009-2011 годах, где доля оборотных

средств в активах составляет 50%, что

соответствует норме. В 2010-40%, то есть

наблюдается небольшое отклонение.

ж)

коэффициент обеспеченности собственными

средствами. Нормальное ограничение –

L7

0,1.Во всех четырех случаях показатель

отрицательный, то есть предприятие не

имеет собственных оборотных средств

необходимых для её текущей деятельности.

0,1.Во всех четырех случаях показатель

отрицательный, то есть предприятие не

имеет собственных оборотных средств

необходимых для её текущей деятельности.

з) коэффициент капитализации (плечо финансового рычага) Нормальное ограничение: не выше 1,5 . В данном случае показатели в разы превышают норму - 2008 год-4; 2009 год-2.6; 2010-3.3; 2011-7.7. Это говорит об огромном привлечении заёмных средств на 1 руб. вложенных в активы собственных средств.

и)

коэффициент обеспеченности собственными

источниками финансирования. Нормальное

ограничение: нижняя граница 0,1; opt.

U2

0,5. Все показатели отрицательные, значит

основная часть оборотных активов

финансируется за счёт привлеченных

источников.

0,5. Все показатели отрицательные, значит

основная часть оборотных активов

финансируется за счёт привлеченных

источников.

к)

коэффициент финансовой независимости

(автономии). Нормальное ограничение:

0,4

U3

U3

0,6. Удельный вес собственных средств

в общей сумме источников финансирования

составляет в 2008,2010 годах -20%, в 2009году

-30%,а в 2011году -10%.

0,6. Удельный вес собственных средств

в общей сумме источников финансирования

составляет в 2008,2010 годах -20%, в 2009году

-30%,а в 2011году -10%.

л)

коэффициент финансирования. Нормальное

ограничение: U4

0,7; opt.

0,7; opt.

1,5. Показатели ниже нормы, следовательно,

основная часть деятельности финансируется

за счёт заёмных средств.

1,5. Показатели ниже нормы, следовательно,

основная часть деятельности финансируется

за счёт заёмных средств.

м)

коэффициент финансовой устойчивости.

Нормальное ограничение: U5

0,6. За все четыре года показатели ниже

нормы, то есть положение предприятия

не является финансово устойчивым.

0,6. За все четыре года показатели ниже

нормы, то есть положение предприятия

не является финансово устойчивым.

Вывод: «ОАО Котласская птицефабрика» является финансово неустойчивым, неплатежеспособным предприятием. Оно не достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного исполнения обязательств, а так же основная часть деятельности финансируется за счет заемных средств.

Для расчёта вышеуказанных показателей были использованы ф.№1 «Бухгалтерский баланс» и ф.№2 «Отчёт о прибылях и убытках». в приложение Б,В.

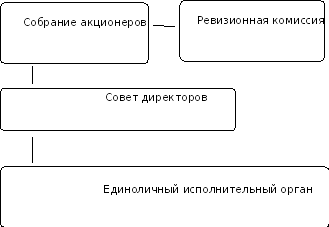

ПРИЛОЖЕНИЕ А

Структура управления ОАО «Котласская птицефабрика»