Расчётная часть

Начальные данные

|

№ п/п |

Объем выпуска продукции |

Ср. годовая стоимость ОПФ по 3-му году, млн.р. |

Среднесписочная численность работающих, чел. | ||||||||||

|

По плану на три года |

Фактически выполнено | ||||||||||||

|

Во 2-м году |

В 3-м году

| ||||||||||||

|

в 1-й год |

во 2-й год |

в 3-й год |

| ||||||||||

|

1 |

29,5 |

9,8 |

10,1 |

10,3 |

9,0 |

1225 |

1210 | ||||||

|

2 |

7,2 |

2,5 |

2,8 |

3,1 |

2,1 |

760 |

752 | ||||||

|

3 |

17,4 |

5,6 |

5,7 |

5,9 |

5 |

850 |

851 | ||||||

|

4 |

36 |

11,7 |

11,9 |

12 |

8,7 |

1288 |

1300 | ||||||

|

5 |

32 |

10,3 |

10,4 |

10,6 |

9,7 |

1154 |

1152 | ||||||

|

6 |

18,5 |

6,2 |

6,2 |

6,3 |

6 |

864 |

859 | ||||||

|

7 |

14,1 |

4,8 |

4,8 |

5,2 |

4,2 |

806 |

810 | ||||||

|

8 |

21,2 |

9,4 |

9,5 |

9,5 |

8,9 |

1015 |

1020 | ||||||

|

9 |

32 |

10,4 |

10,6 |

10,7 |

10,3 |

1160 |

1150 | ||||||

|

10 |

19,8 |

6,7 |

6,7 |

6,8 |

6,5 |

882 |

885 | ||||||

|

11 |

11,2 |

3,8 |

4 |

4,1 |

3,7 |

756 |

752 | ||||||

|

12 |

35,8 |

12 |

12,1 |

12,1 |

11,8 |

1344 |

1348 | ||||||

|

13 |

27,1 |

8,7 |

8,8 |

9 |

8,1 |

1028 |

1023 | ||||||

|

14 |

21,2 |

7,4 |

7,5 |

7,7 |

6,9 |

956 |

954 | ||||||

|

15 |

12,9 |

4,3 |

4,4 |

4,4 |

4,1 |

790 |

793 | ||||||

|

16 |

16,8 |

5,7 |

5,7 |

5,8 |

4,9 |

810 |

850 | ||||||

|

17 |

27,8 |

9,7 |

9,7 |

9,8 |

9,2 |

1018 |

1020 | ||||||

|

18 |

36,8 |

12,3 |

12,2 |

12,4 |

11,9 |

1410 |

1400 | ||||||

|

19 |

26,1 |

8,7 |

8,8 |

8,9 |

8,1 |

998 |

1006 | ||||||

|

20 |

12,9 |

4,3 |

4,4 |

4,7 |

3,9 |

754 |

758 | ||||||

По вышеприведённым данным необходимо выполнить следующие задания:

Произвести группировку предприятий по степени выполнения плана выпуска продукции за трёхлетний период. По каждой группе вычислить средний процент выполнения плана по выпуску продукции, абсолютный прирост (спад) производства продукции по сравнению с планом (млн. р.), а также определить долю (удельный вес) числа предприятий, составляющих выделенные группы и произведённую ими продукцию в совокупном объёме выпуска. Результаты представить в виде статистической таблицы и проиллюстрировать графически.

По отчётным данным последнего (третьего) года изучить зависимость объёма выпуска продукции по оснащённости предприятия основными производственными фондами (ОПФ), для чего: а) построить групповую таблицу и дать графическое изображение направления связи; б) измерить степень тесноты связи между факторным и результативным выпуском продукции.

Построить ряд распределения предприятий по объёму выпуска продукции в третьем году анализируемого периода. Величину интервала определить по формуле Стерджесса. Для построенного ряда определить, рассчитать показатели центра распределения (среднюю арифметическую, моду, медиану), показатели вариации и показатели формы распределения (асимметрию).

Используя ранее выполненную группировку предприятий по стоимости основных производственных фондов (ОПФ), задание 2, проверить правило сложения дисперсий по объёму выпуска продукции.

Задание 1.

Вначале составляем сводку отчётных данных по предприятиям и вычисляем степень выполнения планового задания каждым предприятием.

Результаты отображаем в таблице 1.1.

Таблица 1.1

Расчет степени выполнения плана по выпуску продукции

|

№ Предприятия |

Объем выпуска продукции по плану за 3 года млн.р. |

Фактический выпуск продукции за анализируемый период по годам, млн.р. |

Степень выполнения плана, % | |||

|

1-й год |

2-й год |

3-й год | ||||

|

1 |

29,5 |

9,8 |

10,1 |

10,3 |

102,4 | |

|

2 |

7,2 |

2,5 |

2,8 |

3,1 |

116,7 | |

|

3 |

17,4 |

5,6 |

5,7 |

5,9 |

98,9 | |

|

4 |

36,0 |

11,7 |

11,9 |

12 |

98,9 | |

|

5 |

32,0 |

10,3 |

10,4 |

10,6 |

97,9 | |

|

6 |

18,5 |

6,2 |

6,2 |

6,3 |

101,1 | |

|

7 |

14,1 |

4,8 |

4,8 |

5,2 |

105,0 | |

|

8 |

21,2 |

9,4 |

9,5 |

9,5 |

134,0 | |

|

9 |

32,0 |

10,4 |

10,6 |

10,7 |

99,1 | |

|

10 |

19,8 |

6,7 |

6,7 |

6,8 |

102,1 | |

|

11 |

11,2 |

3,8 |

4,0 |

4.1 |

106,3 | |

|

12 |

35,8 |

12,0 |

12,1 |

12,1 |

101,2 | |

|

13 |

27,1 |

8,7 |

8,8 |

9,0 |

97,8 | |

|

14 |

21,2 |

7,4 |

7,5 |

7,7 |

106,7 | |

|

15 |

12,9 |

4,3 |

4,4 |

4,4 |

101,6 | |

|

16 |

16,8 |

5,7 |

5,7 |

5,8 |

102,4 | |

|

17 |

27,8 |

9,7 |

9,7 |

9,8 |

105,1 | |

|

18 |

36,8 |

12,3 |

12,2 |

12,4 |

100,3 | |

|

19 |

26,1 |

8,7 |

8,8 |

8,9 |

101,2 | |

|

20 |

12,9 |

4,3 |

4,4 |

4,7 |

103,9 | |

|

Итого |

456,3 |

154,3 |

156,3 |

159,3 |

105,13 | |

Далее, ориентируясь на сводку отчётных данных, производим группировку предприятий по степени выполнения плана. Мы можем выделить следующие группы предприятий:

1 группа – предприятия, не выполняющие план (до 100%),

2 группа – предприятия, выполнившие план (100-102%),

3 группа – предприятия, перевыполнившие план (102-104%),

4 группа – предприятия, значительно перевыполнившие план (свыше 104%).

По каждой группе предприятий вычисляется средний процент выполнения плана по выпуску продукции и абсолютный прирост (перевыполнение) или снижение (недовыполнение) выпуска продукции относительно плана. Результаты сортировки заносим в таблицу 1.2. и таблицу 1.3.

Таблица 1.2

Группировка предприятий по степени выполнения плана

|

Группы предприятий по степени выполнения, % |

Число предприятий в группе |

Средний процент выполнения плана по группе |

|

До 100 |

5 |

99,52 |

|

100-102 |

5 |

102,06 |

|

102-104 |

4 |

103,7 |

|

104 и выше |

6 |

112,3 |

|

Итого |

20 |

105,13 |

Таблица 1.3.

Отклонение фактического объема выпуска продукции от планового задания по предприятиям

|

Группы предприятий по степени выполнения плана, % |

Выпуск продукции за три года, Млн. р. |

Абсолютный прирост(+) Недовыполнение(-) Млн.р.

| |

|

По плану |

Фактически | ||

|

До 100 |

144,5 |

142,3 |

-2,2 |

|

100-102 |

130,1 |

131,3 |

+1,2 |

|

102-104 |

79 |

81 |

+2,0 |

|

104 и выше |

102,7 |

115,3 |

+12,6 |

|

Итого |

456,3 |

469,9 |

+13,6 |

Разница по итоговой строке таблицы 1.3. представляет собой величину отклонения фактического выпуска продукции от его планового уровня по общему числу предприятий.

Отношение итоговых значений фактического выпуска к плановому уровню даёт относительную величину выполнения планового задания – ОВВЗ.

ОВВЗ в процентном виде представляет собой средний процент выполнения плана. Для того, чтобы определить долю числа предприятий по каждой группе в общей их численности по совокупности, а также доли продукции, выпускаемой в общем объеме производства, выполняется структурная группировка, которую мы отображаем в таблице 1.4.

Таблица1.4 .

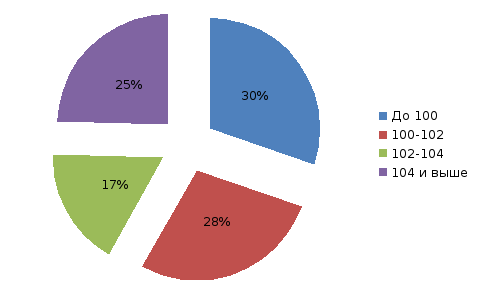

Структурная группировка по числу предприятий и по объёму выпуска продукции.

|

Группы предприятий по степени выполнения плана, % |

Доля числа предприятий в совокупности, % |

Доля выпускаемой продукции по группам предприятий, % |

|

До 100 |

25,00 |

30,28 |

|

100-102 |

25,00 |

27,94 |

|

102-104 |

20,00 |

17,24 |

|

104 и выше |

30,00 |

24,54 |

|

Итого |

100,00 |

100,00 |

На основании полученных результатов можно построить диаграммы, помогающие нам визуально оценить суть нашей структуризации.

Диаграмма 1 и диаграмма 2 помогут нам разобраться в этом.

Диаграмма 1.

Доля предприятий в совокупности

Диаграмма 2.

Доля выпускаемой продукции по группам предприятий

Вывод:

В целом по совокупности уровень планового задания перевыполнен на 5,13%, что составляет 13,6 млн. рублей.

В разрезе по каждой группе видно, что ;

1 группа недовыполнила план на 0,48%, что составляет 2,2 млн. рублей;

2 группа перевыполнила план на 2,06%, что составляет 1,2 млн. рублей;

3 группа перевыполнила план на 3,7%, что составляет 2,0 млн. рублей;

4 группа перевыполнила план на 12,3% , что составляет 12,6 млн. рублей. Наибольший удельный вес в объёме выпуска продукции занимает 1 группа (30,28%).

Задание 2.

Зависимость выпуска продукции предприятиями от оснащённости их основными фондами (ОПФ) изучается с помощью аналитической группировки.

Для начала нам следует выяснить, что является факторным признаком, а что результативным. В аналитической группировке группируют по факторному признаку, то есть, в нашем случае, по среднегодовой стоимости ОПФ. Далее характеризуем каждую группу по нужным нам показателям.

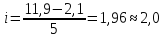

Чтобы определить порядок формирования групп, нам нужно использовать 2 формулы: формулу Стерджесса и формулу вычисления равномерных интервалов.

Формулу

Стерджесса используем для определения

числа групп, на которые мы будем

распределять далее наши предприятия

по ОПФ.

N – число единиц совокупности (в нашем случае – количество предприятий), n- число групп.

Величину интервала определяют по формуле:

i – величина интервала, xmax и xmin – максимальное и минимальное значение признака в совокупности, n – число групп.

Далее составляем таблицу, ориентируясь на значения, которые мы получили. Группировку отображаем в таблице 2.1

Таблица 2.1.

Группировка предприятий по стоимости опф и их характеристика.

|

Группы предприятий по среднегодовой стоимости ОПФ, млн.р. |

Число предприятий в группе, ед. |

Среднегодовая стоимость ОПФ, млн.р. |

Численность работающих, чел. |

Объём выпуска продукции, млн. р. |

|

2,1-4,1 |

3 |

9,7 |

2262 |

3,1 |

|

4,1-6,1 |

5 |

24,2 |

4163 |

30,1 |

|

6,1-8,1 |

2 |

13,4 |

1839 |

20,8 |

|

8,1-10,1 |

7 |

61,7 |

7731 |

37,2 |

|

10,1-12,1 |

3 |

34 |

3898 |

68,1 |

|

Итого |

20 |

143 |

19893 |

159,3 |

Для оценки групп предприятий по варьирующим признакам выполняется структурная группировка, которая отображена в таблице 2.2.

Таблица 2.2.

Характеристика предприятий по варьирующим признакам.

|

Группы предприятий по среднегодовой стоимости ОПФ, млн.р. |

Доля каждой группы предприятий в их совокупности, % |

Удельный вес стоимости ОПФ, % |

Доля работающих по группам предприятий, % |

Удельный вес выпускаемой продукции каждой группой предприятий |

|

2,1-4,1 |

15% |

6,8% |

11,3% |

1,9% |

|

4,1-6,1 |

25% |

16,9% |

21,0% |

18,9% |

|

6,1-8,1 |

10% |

9,4% |

9,2% |

13,1% |

|

8,1-10,1 |

35% |

43,1% |

38,9% |

23,4% |

|

10,1-12,1 |

15% |

23,8% |

19,6% |

42,7% |

|

Итого |

100% |

100% |

100% |

100% |

Для выделения направления и формы связи между изучаемыми признаками определяются средние значения факторного и результативного признака по исследуемым группам предприятий.

Для этого суммарный объём выпуска продукции и стоимость ОПФ по определённым группам соотносим с числом предприятий в группе, отображаем результаты в таблице 2.3.

Таблица 2.3.

Влияние стоимости ОПФ на объём выпуска продукции.

|

Группы предприятий по стоимости ОПФ, млн.р. |

Число предприятий в группе, ед. |

Суммарный объём выпуска продукции по группам, млн.р. |

Средний объём выпуска продукции по группам, млн.р. (xср) |

Средняя стоимость ОПФ по группам, млн. р.(yср) |

|

3,1-5,0 |

3 |

3,1 |

1,1 |

3,2 |

|

5,0-6,9 |

5 |

30,1 |

6,0 |

4,84 |

|

6,9-8,8 |

2 |

20,8 |

10,4 |

6,7 |

|

8,8-10,7 |

7 |

37,2 |

5,3 |

8,8 |

|

10,7-12,6 |

3 |

68,1 |

22,7 |

11,3 |

|

Итого |

20 |

159,3 |

7,97 |

7,15 |

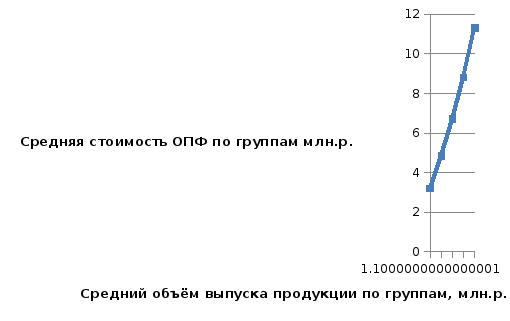

Из аналитической группировки следует, что между факторным ОПФ и результативным прослеживается функциональная связь, т.е. выпуск продукции зависит от уровня ОПФ. Для упрощения для нас анализа зависимости, можно построить на графике 1 по точкам кривую, отображающую нужную нам зависимость.

График 1.

Зависимость объёма выпуска продукции от стоимости основных производственных фондов.

Кривая,

полученная нами близка к прямой, что

является одним из признаков линейной

зависимости. Также, проанализировав

кривую, мы можем приблизительно определить

зависимость, в данном случае она близка

зависимости

.

.

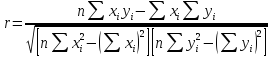

Чтобы определить тесноту связи значений друг от друга, мы должны найти коэффициент корреляции. Теснота связи для линейной зависимости измеряется с помощью линейного коэффициента корреляции r.

Для удобства вычисления r, составим таблицу промежуточных данных (таблица 2.4.).

Таблица 2.4.

Вспомогательная таблица для расчёта коэффициента корреляции.

|

№ Предприятия |

|

|

|

|

| |||

|

1 |

9,0 |

10,3 |

81,00 |

106,1 |

92,7 | |||

|

2 |

2,1 |

3,1 |

4,41 |

9,6 |

6,51 | |||

|

3 |

5,0 |

5,9 |

25 |

34,8 |

29,5 | |||

|

4 |

8,7 |

12,0 |

75,7 |

144 |

104 | |||

|

5 |

9,7 |

10,6 |

94,1 |

112,4 |

102,8 | |||

|

6 |

6,0 |

6,3 |

36 |

39,7 |

37,8 | |||

|

7 |

4,2 |

5,2 |

17,6 |

27 |

21,8 | |||

|

8 |

8,9 |

9,5 |

79,2 |

90,3 |

84,6 | |||

|

9 |

10,3 |

10,7 |

106,1 |

114,5 |

110 | |||

|

10 |

6,5 |

6,8 |

42,3 |

46 |

44,2 | |||

|

11 |

3,7 |

4,1 |

13,7 |

16,8 |

15,2 | |||

|

12 |

11,8 |

12,1 |

139 |

146 |

142,8 | |||

|

13 |

8,1 |

9,0 |

65,6 |

81 |

72,9 | |||

|

14 |

6,9 |

7,7 |

47,6 |

59,3 |

53,1 | |||

|

15 |

4,1 |

4,4 |

16,1 |

19,4 |

18 | |||

|

16 |

4,9 |

5,8 |

24 |

33,6 |

28,4 | |||

|

17 |

9,2 |

9,8 |

84,6 |

96 |

90,2 | |||

|

18 |

11,9 |

12,4 |

141,6 |

153,7 |

147,6 | |||

|

19 |

8,1 |

8,9 |

65,6 |

79,2 |

72,1 | |||

|

20 |

3,9 |

4,7 |

15,2 |

22,1 |

18,3 | |||

|

Итого |

143 |

159,3 |

1174,4 |

1431,5 |

1292,5 | |||

Теперь подставим полученные значения в нашу формулу, получаем:

Значение коэффициента корреляции близкое к единице свидетельствует о весьма тесной связи между ОПФ и объёмом выпуска продукции.

Коэффициент

детерминации,

,

показывает долю вариации результативного

признака вследствие вариации признака,

т.е. ОПФ:

,

показывает долю вариации результативного

признака вследствие вариации признака,

т.е. ОПФ: или 96% изменения объёма выпуска предприятия

объясняется оснащённостью их основными

производственными фондами.

или 96% изменения объёма выпуска предприятия

объясняется оснащённостью их основными

производственными фондами.

Вывод: 96% изменения объёма выпуска продукции объясняется оснащённостью предприятия. Зависимость, вследствие этого, близка к линейной зависимости x=y, однако погрешность в 4%, обусловленную другими факторами, немного корректирует данное равновесие, в нашем случае смещает кривую незначительно вправо от данного равновесия.