1.3 Организация проведения оценки

Организация проведения оценки является основой практического обеспечения выполнения оценки на профессиональном уровне и в соответствии с требованиями законодательства.

Одной из наиболее сложных представляется организация проведения оценки имущества в соответствии с законодательством о приватизации. Наиболее полно вопросы организации проведения оценки рассмотрены в «Справочном пособии о порядке подготовки и сбора информации для различных видов экспертной оценки объектов приватизации, акционирования, отчуждения, залога и аренды» / Н.Кравцова, В. Ларцев, Н. Лебедь, А. Мендрул, С. Скрынько. / Под ред. Н. Лебедь. -Киев: ООО «Учебно-консалтинговый центр «Эксперт-Л», 2001. - 161 с.

Оценка стоимости имущества (кроме объектов незавершенного строительства, имущества совхозов, других сельскохозяйственных предприятий и предприятий рыбного хозяйства, холдинговых компаний) при приватизации (корпоратизации) с целью определения размера уставного фонда открытого акционерного общества (ОАО) проводится в таком порядке:

создание государственным органом приватизации (органом, уполномоченным управлять государственным имуществом) инвентаризационной комиссии в составе работников предприятия и определение даты предварительной инвентаризации необоротных активов с целью создания их основного перечня, в соответствии с которым будет проводиться экспертная оценка;

определение этими органами даты оценки размера уставного фонда ОАО;

проведение инвентаризационной комиссией предварительной инвентаризации необоротных активов и утверждение ее результатов в срок, не превышающий 15 календарных дней от даты предварительной инвентаризации, но не позднее, чем за 10 календарных дней до определенной даты оценки;

составление и утверждение государственным органом приватизации основного перечня необоротных активов, подлежащих экспертной оценке, в 5-дневный срок от даты предоставления инвентаризационной комиссией результатов их предварительной инвентаризации;

отбор государственным органом приватизации на конкурентных основах субъекта оценочной деятельности, который будет проводить оценку, и заключение с ним договора на поведение независимой оценки в трехнедельный срок, но не позднее, чем за 5 дней до определенной даты оценки;

уточнение инвентаризационной комиссией в 20-дневный срок после определенной даты оценки результатов предварительной инвентаризации. После этого проводится полная инвентаризация прочих активов и обязательств и утверждение протокольным решением комиссии по приватизации сводного акта инвентаризации и дополнительного перечня необоротных активов, подлежащих независимой оценке;

проведение независимой оценки необоротных активов в соответствии с основным и дополнительным перечнями и подача в срок, не превышающий 35 календарных дней от даты оценки, выводов о стоимости оцениваемого имущества и отчета об оценке в государственный орган приватизации для их рецензирования;

проведение государственным органом приватизации рецензирования материалов независимой оценки необоротных активов и предоставление выводов рецензирования в 10-дневный срок от даты поступления этих материалов;

9) устранение субъектом оценочной деятельности в 3-дневный срок замечаний государственного органа приватизации и подача доработанных материалов независимой оценки в государственный орган приватизации для осуществления контроля и подписания акта приема-передачи работ;

10) предоставление государственным органом приватизации комиссии по приватизации материалов независимой оценки и акта приема-передачи работ для утверждения выводов о стоимости объекта оценки не позднее, чем за 10 календарных дней до окончания срока подготовки и утверждения акта оценки;

11)рассмотрение и утверждение протокольным решением комиссии по приватизации выводов о стоимости оцениваемого имущества и предоставление материалов независимой оценки предприятию для корректировки данных бухгалтерского учета в части стоимости необоротных активов и подготовки передаточного баланса;

12)составление предприятием в 5-дневный срок после даты получения утвержденных материалов независимой оценки передаточного баланса и подача его вместе с выводами аудиторской проверки и другими материалами, требуемыми для проведения оценки, в комиссию по приватизации;

13) составление комиссией по приватизации и утверждение государственным органом приватизации акта оценки имущества в срок, не более 2 месяцев с даты оценки.

Таким образом, процедура определения уставного фонда ОАО носит комплексный характер и предполагает применение независимой оценки имущества и оценки, проводимой органом государственной власти.

Оценка стоимости индивидуально определенного имущества и целостных имущественных комплексов, отнесенных Государственной программой приватизации на 2000-2002 гг. к группам А,В, Г и Ж, проводится в таком порядке:

определение государственным органом приватизации даты оценки и создание инвентаризационной комиссии для проведения инвентаризации целостных имущественных комплексов в срок, предваряющий дату оценки;

отбор государственным органом приватизации на конкурентных основах субъекта оценочной деятельности, который будет проводить независимую оценку, и заключение с ним соответствующего договора;

проведение инвентаризационной комиссией инвентаризации имущества предприятия и утверждение государственным органом приватизации ее результатов в срок не более 25 дней от даты инвентаризации;

подготовка государственным органом приватизации информационных материалов относительно объектов недвижимости, подлежащих продаже в виде индивидуально определенного имущества или в составе целостного имущественного комплекса, а также подготовка перечня имущества, стоимость которого исключается из стоимости целостного имущественного комплекса;

составление и подача приватизируемым как целостный имущественный комплекс предприятием в 5-дневный срок в государственный орган приватизации передаточного баланса на дату оценки по результатам инвентаризации;

проведение независимой оценки объекта приватизации и подача ее выводов в государственный орган приватизации на рецензирование не позднее, чем за 20 дней от конечной даты завершения работ по оценке и утверждение ее результатов или проведение государственным органом приватизации стандартизированной оценки;

утверждение государственным органом приватизации выводов о начальной стоимости (цене продажи) объекта приватизации или акта оценки стоимости имущества в срок, не превышающий 2 месяца от даты оценки.

Процедура оценки стоимости объектов незавершенного строительства, включая законсервированные, предполагает такие этапы:

1) передача государственному органу приватизации застройщиком или заказчиком бухгалтерской информации о фактических затратах на строительство объекта по периодам их осуществления с указанием источников финансирования;

проведение аудиторской проверки данных бухгалтерского учета в случае, когда финансирование объекта незавершенного строительства осуществлялось за счет собственных средств государственного предприятия или собственных средств и централизованных капиталовложений с целью подтверждения фактов такого финансирования;

определение необходимости и обеспечение проведения независимой оценки объекта незавершенного строительства (в случае отсутствия документов, необходимых для оформления актов приема-передачи и в случае продажи объекта незавершенного строительства под разборку; в случае продажи строительных материалов, находящихся на стройплощадке объекта незавершенного строительства, неустановленного оборудования, приобретенного для обеспечения функционирования объекта после завершения строительства);

проведение обследования строительной площадки и технического состояния объекта;

5) проведение инвентаризации материалов, изделий, конструкций, завезенных на стройплощадку, но не использованных для строительства, и оборудования, не переданного для монтажа или не требующего монтажа;

6) проведение стандартизированной оценки и утверждение государственным органом приватизации акта оценки объекта незавершенного строительства в срок, не превышающий 2-х месяцев от даты оценки;

проведение независимой оценки в случаях, определенных в подпункте 3;

утверждение государственным органом приватизации выводов о стоимости объекта приватизации (отдельного имущества) в срок, не превышающий 2-х месяцев от даты оценки;

составление в случае необходимости сводного акта оценки стоимости объекта незавершенного строительства по результатам проведения стандартизированной и независимой оценки и утверждение его государственным органом приватизации в срок не превышающий 3 месяца от даты оценки.

Оценка стоимости государственного и коммунального имущества, имущества предприятий, в котором государство владеет долей не менее 25%, в процессе создания хозяйственных обществ, в том числе с иностранными инвестициями, проводится на основах независимой оценки. Субъект оценочной деятельности, осуществляющий независимую оценку государственного имущества, отбирается на конкурсных основах в порядке, установленном Фондом. В других случаях его отбор осуществляется хозяйственным обществом самостоятельно.

К материалам независимой оценки такого имущества прилагаются акты инвентаризации имущества (целостных имущественных комплексов, индивидуально определенного имущества и др.) и инвентаризационные описи, а также при необходимости - справки-расшифровки балансовой стоимости активов, вносимых в уставной фонд хозяйственного общества, другие подтверждающие справки и информационные материалы по требованию государственного органа приватизации или других учредителей (участников) хозяйственных обществ.

В уставные фонды хозяйственных обществ в указанных случаях вносится имущество по цене, определенной по результатам независимой оценки.

Порядок проведения оценки стоимости имущества, в том числе имущества хозяйственных обществ, в которых государство владеет долей, превышающей 25% уставного фонда, передаваемого под залог, предусматривает такие этапы и подачу таких документов в государственный орган приватизации:

проведение инвентаризации имущества и подача ее материалов (относительно-целостных имущественных комплексов и их структурных подразделений) или подготовку и подачу перечня имущества с указанием основных сведений о нем на основании бухгалтерского учета (относительно индивидуально определенного имущества);

утверждение состава имущества, передаваемого в залог, банком, являющимся одной из сторон кредитного договора;

подача бизнес-плана, утвержденного банком, и проекта кредитного договора в случае залога имущества, приобретаемого предприятием в будущем;

подача в Фонд заявки о необходимости конкурсного отбора субъекта оценочной деятельности для проведения независимой оценки имущества (объекта залога) вместе с документами, указанными в пунктах 1-3;

5)согласование отчета об оценке имущества для целей залога государственным органом приватизации.

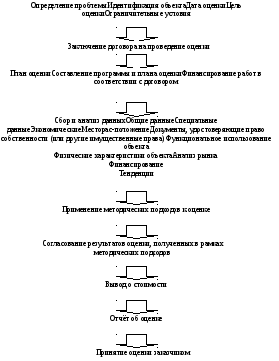

Процесс проведения независимой оценки имуществапредусматривает необходимость последовательного выполнения этапов, сущность которых рассмотрим на примере оценки недвижимости.

Процесс может быть представлен общим алгоритмом, который демонстрирует рис. 1.1 и табл. 1.1

Рис. 1.1. Алгоритм процесса оценки недвижимости

|

Этапы |

Процедуры |

|

1.Подготовка к работе |

1.1 Выявление проблемы 1.2 Определение круга задач 1.3 Формирование группы оценщиков 1.4 Методическая подготовка группы 1.5 Издание (подписание) документа (договора, программы, приказа и т.п.) по организации оценки |

|

2.Постановка проблемы и анализ факторов |

2.1 Исследование рынка и определение степени удовлетворения его потребностей в объектах, аналогичных оцениваемому 2.2 Определение тенденций развития аналогичных объектов на ближайшие 5 лет 2.3 Выявление факторов макро- и микросреды, влияющих на конкурентоспособность объекта оценки 2.4 Выявление влияния объекта оценки на окружающую природную среду и экономические системы разных уровней 2.5 Выявление ограничений, связанных с .объектом оценки и влияющих на процедуры оценки и стоимость |

|

3. Поиск информации |

3.1 Установление требований к информации 3.2 Установление источников информации 3.3 Оформление доступа к информации 3.4 Определение перечня и вида необходимой и достаточной информации 3.5 Идентификация информации 3.6 Сбор и кодировка информации |

|

4. Обработка информации |

4.1 Проверка полноты информации 4.2 Проверка достоверности информации 4.3 Группировка информации 4.4 Качественный анализ информации 4.5 Селекция и фильтрация информации |

|

5. Выбор методов анализа, прогнозирования и оценки объекта недвижимости |

5.1 Предварительная экспертная оценка объекта недвижимости 5.2 Оценка одного процента точности прогнозной цены объекта 5.3 Прогнозирование затрат на анализ и оценку объекта по различным методам 5.4 Окончательный выбор метода анализа, прогнозирования и оценки |

|

6. Оценка объекта |

6.1 Расчет корректирующих коэффициентов 6.2 Оценка с использованием сравнительного подхода 6.3 Оценка с использованием имущественного подхода 6.4 Оценка с использованием доходного подхода 6.5 Уточнение полученных результатов по элементам различных подходов и принятие окончательного вывода о стоимости 6.6 Оформление отчета об оценке |

|

7. Согласование и утверждение цены объекта |

7.1 Согласование вывода о стоимости с заинтересованными лицами 7.2 Утверждение цены объекта оценки в соответствии с законодательством 7.3 Подписание акта приема-сдачи работ по оценке 7.4 Оформление отчета 7.5 Осуществление мониторинга за реализацией объекта оценки |

Цель оценки - определение вида стоимости для принятия решения по осуществлению инвестиций, переоценки основных средств, продажи, принятия решения о предоставлении кредита под залог или приобретении какого-либо объекта. В зависимости от цели оценки в соответствии с нормативно-правовыми актами определяется вид стоимости, подлежащий расчету. Исследуется наличие возможных правовых ограничений, способных повлиять на стоимость оцениваемого объекта (права собственности, права аренды, залоговых обязательств и т.п.) также на этапе определения проблемы необходимо уточнить и согласовать с заказчиком дату оценки.

Ограничительные условия - это предпосылки, допущения и ограничения, которые устанавливаются с целью защиты интересов как заказчика, так и оценщика и оговариваются ими. Наиболее частыми ограничительными условиями являются:

-стоимостные результаты оцени и содержание отчета действительны только для оговоренной цели оценки и на указанную дату оценки;

-цена, выводы и прогнозы, содержащиеся в отчете, основываются на сложившейся на момент оценки экономической ситуации на рынке;

-стоимостные результаты, выводы и прогнозы, содержащиеся в отчете, представляют собой точку зрения оценщика и не гарантируют обязательной продажи объекта на рынке;

-при работе над отчетом используется финансово-экономическая информация, полученная от определенных должностных лиц предприятия или заказчика, за достоверность которой оценщик ответственности не несет;

-оценщик гарантирует, что услуги по оценке были предоставлены согласно профессиональным стандартам;

-оценщик обязуется обеспечить конфиденциальность информации, предоставленной ему заказчиком об объекте оценки и всех выводах, содержащихся в отчете;

-оценщик не имеет и не будет иметь никаких имущественных и прочих интересов, относящихся к оцениваемому объекту;

-оценщик не несет ответственности за последствия или убытки, которые могут возникнуть вследствие использования отчета с целью, отличной от указанной в договоре;

-заказчик обязуется предоставить оценщику всю необходимую для составления отчета информацию финансово-экономического и технического характера, относящуюся к оцениваемому имуществу. В случае непредоставления заказчиком какой-либо части информации или отсутствия таковой у него, оценщик оговаривает это обстоятельство при составлении отчета;

-заказчик обеспечивает личное ознакомление оценщика с объектом оценки и возможность работы с администрацией и персоналом на период оценки;

-в случае привязки расчета к курсам валют, отмечается курс национальной валюты по курсу Национального банка Украины на момент оценки.

Для того, чтобы процесс оценки был эффективным, необходимо на первых же этапах работы определить программу работ по оценке и заключить договор на проведение оценки (см. образец договора).

Программа работ по оценке должна предусматривать анализ общих факторов, влияющих на стоимость объекта, количество и уровень квалификации оценщиков, которых необходимо привлечь для осуществления процесса, стоимость работы в зависимости от сложности поставленной задачи и т.п.

После рассмотрения общей информации составляется план работы, в котором фиксируются конкретные факторы, влияющие на стоимость объекта, определяются данные, необходимые для решения поставленной задачи, выявляются возможности применения традиционных подходов к оценке. Составляется общий график работ. Ниже приведен образец типового договора на проведение экспертной оценки.