10.8 Стоимостные параметры реструктуризации предприятий

Практика реструктуризации промышленных предприятий свидетельствует, что основными формами их реструктуризации выступают:

-

слияние предприятий (создание холдинговых компаний);

-

разделение предприятия на части и создание на их базе новых самостоятельных предприятий;

-

создание совместных предприятий с привлечением внешних инвестиций;

-

исключение из хозяйственного оборота и реализация излишних активов;

-

передача пакета акций предприятия в управление.

Эффективность каждой формы реструктуризации прослеживается через общую категорию - стоимостной разрыв. Он рассчитывается путем сравнения рыночной стоимости предприятия после и до реструктуризации и при его положительном значении эффект реструктуризации считается достигнутым, а при отрицательном — нет.

Для каждой формы реструктуризации существуют особенности расчета стоимостного разрыва, которые описанные ниже.

Анализ эффективности слияния предприятий

Слияние компаний является проявлением внешнего роста за счет создания эффекта синергии, который выражается в том, что стоимость продукта слияния превышает первоначальную стоимость составных частей. Причиной возникновения эффекта синергии является повышение качества управления и повышение экономии за счет масштаба.

Эффект синергии прослеживается последовательно, сначала в форме прямой выгоды, а потом - рыночной выгоды.

Прямая выгода состоит в увеличении денежных потоков объединенной компании благодаря рационализации расходов и увеличении объемов производства. Это приводит к тому, что компания становится более привлекательной для инвесторов, которые ожидают, что слияние ускорит рост компании, усилит ее позиции на рынке, уменьшит колебания в денежных потоках - цикличность деятельности одних предприятий компенсируется цикличностью других. В своей совокупности рыночные выгоды от слияния проявляются в снижении премий за риск, уменьшении расходов капитала, а также улучшении соотношения цена/прибыль на акцию. Успешным слиянием рынок признает такое слияние, которое позволяет повысить рыночную цену акций компаний до уровня, которого невозможно достигнуть без проведения слияния.

Эффект слияния выступает в виде стоимостного разрыва, который представляет собой разницу между будущей рыночной стоимостью объединенной компании и суммарной существующей рыночной стоимостью компаний, которые объединяются при сохранении текущих условий их функционирования:

Эффект слияния выступает в виде стоимостного разрыва, который представляет собой разницу между будущей рыночной стоимостью объединенной компании и суммарной существующей рыночной стоимостью компаний, которые объединяются при сохранении текущих условий их функционирования:

![]() (10.73)

(10.73)

где: VG – стоимостной разрыв;

MV – рыночная стоимость объединенной компании;

MVi – рыночная стоимость i-й компании;

n – количество компаний, которые объединяются.

Критерием целесообразности слияние является отношение:

![]() (10.74)

(10.74)

Инициатором слияния выступает, в абсолютном большинстве случаев, одна компания (ее действия также характеризуются терминами присоединения, поглощения, захвата, которые являются синонимами слияния и отображают оттенки отношений между объединяющимися компаниями). Для ее акционеров эффект слияния проявляется в росте прибыли на принадлежащие им акции и описывается таким образом:

![]() (10.75)

(10.75)

![]() (10.76)

(10.76)

![]() (10.77)

(10.77)

где: Isji – совокупная прибыль на акции всех объединяющихся компаний;

∆Isji – прирост прибыли на акцию объединенной компании;

Is, Isi – прибыль на акцию, соответственно объединенной компании

и поглощающей компании;

Ispr – индексы изменения прибыли на акцию объединенной компании.

Слияние происходит двумя способами:

-

покупка компаний;

-

обмен акциями между компаниями.

Анализ эффективности продажи компаний

Типичным случаем является тот, когда деньги, уплаченные за приобретение компании, превышают ее рыночную стоимость. Превышение цены по американским статистическим данным составляет 15-25% от рыночной стоимости по причине того, что договор купли-продажи совершается вне фондового ринка, а в процессе переговоров акционеры компании, которая поглощается, настаивают на повышении цены. Исходя из этого, расходы на слияние можно представить таким образом:

Ci = Pi – MVi (10.78)

где: Ci – расходы на слияние с i-й компанией;

Pi – цена, уплаченная за приобретенную компанию;

MVi – рыночная стоимость i-й приобретенной компании.

Расходы на слияние не включают другие расходы, связанные с трансакцией (оплата консультантов, налоговые платежи и т.д.).

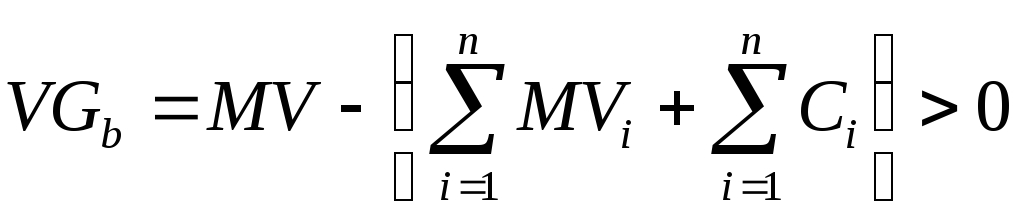

С учетом расходов на слияние, эффективность продажи компаний должна отвечать такому условию:

(10.79)

(10.79)

где: VGb – стоимостной разрыв при слиянии путем продажи.

Выгоды акционеров поглощающей компании оцениваются по формуле (10.75).