2.4 Финансовые инструменты в оценке

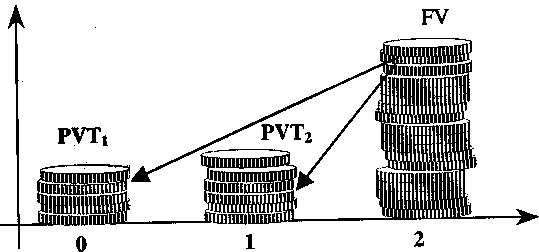

Первая функция денежной единицы. Будущая стоимость денежной единицы.

Будущая стоимость денежной единицы - это функция, определяющая величину будущей стоимости денежной единицы через n периодов при сложном проценте, равном r. Она рассчитывается по формуле:

S n = ( 1 + r ) n (2.4)

где S n - будущая стоимость денежной единицы;

n - число временных периодов;

r - cтавка процента.

Для расчета будущей стоимости денежной суммы используется формула:

FV = PV * S n , (2.5)

где FV - будущая стоимость денег;

PV - текущая стоимость денег.

Первая функция позволяет определить будущую сумму денежной суммы, исходя из ее настоящего значения, ставки дохода и срока накопления:

Применение в оценке (пример). В настоящее время стоимость объекта составляет 10000 грн. Предполагается, что объект будет продан через три года, причем его физическое состояние не изменится, также как не изменятся рыночные условия, влияющие на его стоимость. Ставка банковского процента составляет 10% годовых. При этих условиях будущая стоимость объекта равна:

FV = 10 000 - (1 + 0,1) 3 = 13 310 грн.

Рис. 2.2. Графическое изображение расчета будущей стоимости дeнежной суммы

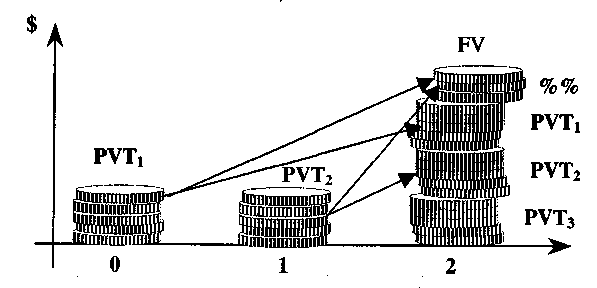

Вторая функция денежной единицы. Будущая стоимость аннуитета.

Будущая стоимость аннуитета - это будущая стоимость единицы периодического депозита при определенной ставке процента:

(![]() 2.6)

2.6)

где Sn - будущая стоимость аннуитета.

Когда рассматривается серия периодических одинаковых денежных поступлений, т.е. аннуитет, его будущая величина составит:

FVAn = PVT * Sn , (2.7)

где: FVAn - будущая стоимость аннуитета;

PVT - текущая стоимость одного платежа в серии выплат.

С помощью этой функции денежной единицы возможно рассчитывать будущую стоимость накопленных равновеликих платежей при заданных ставке дохода и сроках внесения платежей:

Применение в оценке (пример). Требуется определить будущую стоимость объекта, приобретаемого на условиях отсрочки платежа. Платежи осуществляются в одинаковом размере по 10000 грн. на протяжении 5 лет. На этот период прогнозируется процентная ставка, равная 10% годовых.

![]()

Р![]() ис.

2.3. Графическое изображение расчета

будущей стоимости аннуитета

ис.

2.3. Графическое изображение расчета

будущей стоимости аннуитета

Третья функция денежной единицы. Фактор фонда возмещения.

Фактор фонда возмещения - величина периодического инвестирования, необходимая для накопления денежной единицы, включая накопленные проценты. Рассчитывается как величина, обратная будущей стоимости аннуитета.

SFF

=

![]() , (2.9)

, (2.9)

где SFF - фактор фонда возмещения.

При необходимости расчета величины периодического инвестирования в целях накопления требуемой суммы используется формула:

FVFf = FV* SFF (2.10)

где FVFf - будущая сумма периодического инвестирования;

FV - будущая стоимость требуемой для накопления суммы.

Данная функция позволяет рассчитать величину одинаковой периодически вкладываемой суммы, необходимой для накопления нужной стоимости, включая накопленные проценты при заданных ставке доходности, величине будущей суммы и сроке ее накопления:

Использование в оценке (пример). Прогнозируемая через 3 года цена объекта составляет 80000 грн. Покупатель рассчитывает накопить эту сумму, делая периодические одинаковые платежи на банковский счет. Ставка процента составляет 12% годовых. Требуется определить величину ежегодного взноса

Ежегодный взнос должен быть равен:

![]() (2.11)

(2.11)

Р![]() азница

между 80 000 грн. и вложенными за три года

деньгами (23708 * 3) грн. составит сумму

процентов, начисленных банком на

ежегодные взносы:

азница

между 80 000 грн. и вложенными за три года

деньгами (23708 * 3) грн. составит сумму

процентов, начисленных банком на

ежегодные взносы:

80 000 - (23708 * 3) = 8 876 грн.

Рис. 2.4. Графическое изображение расчета единичных платежей для накопления будущей суммы