Otsinka_zastavi_metodmateriali / оцінка студент / Книга Лебедь / 7

.2.doc7.2 Ценообразование на нематериальные активы

При рассмотрении вопроса ценообразования на нематериальные активы необходимо учитывать, что в рыночных отношениях обязательно оперируют количественными характеристиками с выходом на стоимостные показатели. Это дает возможность дифференцировать вклад участников в создаваемый нематериальный актив, определить его потенциальную прибыльность, себестоимость, потребительскую стоимость и цену. Как правило, цены на нематериальные активы договорные и устанавливаются, исходя из двух различных концепций ценообразования: возмещения хозрасчетных затрат на создание нематериального актива и определения полезного эффекта от его использования. В первом случае цена определяется сметой затрат, нормативной и дополнительной прибылью, в другом - согласованной долей от расчетного эффекта или прибыли.

Однако, определение цен на основе упрощенной схемы спроса и предложения, не всегда объективно. При таких подходах не определяется связь цен с фактически получаемыми конкретным потребителем экономическими выгодами от использования нематериального актива, смешивается финансирование создания нематериального актива и оплата конечного продукта, заметна незащищенность капиталовложений и освоения полученного нематериального актива.

Существующие методики ценообразования на нематериальные активы отражают централизованные способы управления на основе жестких нормативов, по которым определяются многочисленные коэффициенты для расчетов их стоимости. Так, договорная цена на научно-техническую продукцию рассчитывается, например, следующим образом:

![]() (7.1)

(7.1)

где С – себестоимость;

Нр – норматив рентабельности, %;

М – изменение норматива рентабельности (%) в зависимости от важности разработки, её научно-технического уровня, сроков выполнения;

R – общий корректирующий коэффициент;

ЗП – заработная плата разработчиков.

Подобные подходы оторваны от конъюнктуры рынка. Для определения стоимости на такую продукцию необходима методика, которая учитывает:

-технический уровень и конкурентоспособность продукции, полученной на основании оцениваемой научно-технической разработки;

-прибыль на конкретном рынке при реализации продукции, полученной на основе оцениваемой разработки;

-ценность разработки в связи с имеющимся уровнем достижений и опытом авторов.

Этим требованиям отвечает широко применяемый в международной практике подход расчета цены лицензии при торговле научно-техническими разработками.

Методика определения стоимости на такую продукцию состоит из следующих этапов:

Проводится анализ технической, патентной, конъюнктурно-экономической информации, что касается отрасли, в которой выполнена разработка. Это позволяет определить технический уровень, конкурентоспособность (и конъюнктуру цен) продукции, которая выпущена на основе оцениваемой разработки, в т. ч. и по предполагаемому рынку.

Определяются объекты правовой защиты в оцениваемой разработке (изобретения, ноу-хау, и т. д.). Как свидетельствует мировая практика, в среднем патентование позволяет повысить цену на 10-15%, однако нередки случаи, когда разрыв в цене патентованной и непатентованной продукции составляет десятки и сотни раз. Если кроме патентов в научно-технической продукции имеется ноу-хау, цена возрастает.

Стоимость продукции определяется на основе её потребительной стоимости, которая заключается в способности обеспечить получение дохода. Стоимость Cp рассчитывается как сумма вознаграждений за каждый год использования

![]() (7.2)

(7.2)

где: Ці – расчетная цена каждого объекта (приборы, устройства, материалы и т. д.), который входит в состав рассматриваемой продукции, однако может быть реализован самостоятельно;

Vi — предполагаемый годовой выпуск;

K – ежегодный процент от суммы продаж рассматриваемой продукции, которая изготовлена в соответствии с комплектом научно-технической документации;

T – нормативный срок эффективного использования разработки. Ежегодный процент от суммы продаж K определяется с учетом

отрасли техники, к которой относится рассматриваемый объект; полноты передаваемой информации; степени сотрудничества партнеров; завершенности разработки; технического уровня разработки; уровня правовой защиты. Существуют таблицы средних стандартных ставок роялти (платы за пользование нематериальным активом). В зависимости от отрасли промышленности или области использования предмета лицензии, вида лицензии - они могут составлять от 1 до 10% и более. (Более подробно будет рассмотрено в следующей главе).

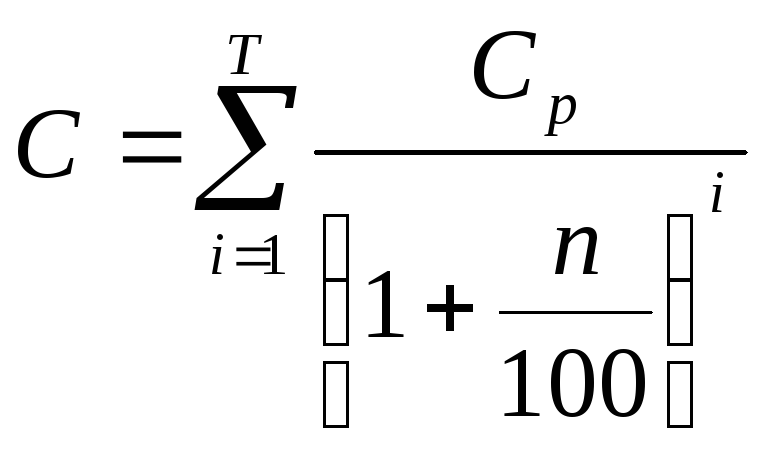

При определении стоимости научно-технической продукции можно воспользоваться формулой:

(7.3)

(7.3)

где С – стоимость научно-технической продукции, которая определяется в виде одноразового платежа, n – ставка дисконта.

Ставка дисконта должна быть не ниже учетной ставки банка по вкладам для стороны, которая передает, и по кредитам для стороны, которая получает. Указанная величина С в этих пределах и является интервалом искомой суммы стоимости научно-технической продукции.

Обобщенный подход к вопросам ценообразования на нематериальные активы подробно изложен в четырехтомном издании Интеллектуальная собственность в Украине: правовые основы и практика. - Научно-практическое издание в 4-х томах. Т. 4. оценка интеллектуальной собственности. Бухгалтерский учет и налогообложение. К.: Ін Юре, 1999. - 384с.