Переднє слово

Розвиток ринкових відносин в Україні потребує підвищення ефективності господарювання. Але за роки незалежності показники ефективності в країні значно погіршали: зменшилися обсяги виробництва, знизилася його рентабельність, різко скоротилися інвестиції. Усе це є наслідком занедбання економічної роботи на підприємствах усіх форм власності. У роки економічної кризи підприємства намагалися досягти збільшення прибутків не за допомогою ретельно- го економічного розрахунку, зниження собівартості продукції, а постійним підвищенням цін на свою продукцію.

Хоч у такий спосіб окремим підприємствам і щастило тимчасово досягти бажаних результатів, але в цілому цей підхід призвів до поглиблення економічної кризи. З 2000 року в країні відзначається початок стабілізації економіки та економічного зростання. Цей новий етап розвитку незалежної України, розбудови її державності має ознаменуватися й удосконаленням економічної роботи на підприємствах. Суттєвою складовою цього вдосконалення буде поліпшення методики економічного аналізу, розширення його використання на всіх рівнях управління для обґрунтування управлінських рішень.

Оволодіння принципами, засобами, методами та навичками економічного аналізу необхідне в практичній діяльності кожному економісту: плановику, фінансисту, бухгалтеру, маркетологу, аудитору, ревізору. Економічний аналіз має бути на озброєнні кожного менеджера для формування управлінських рішень. Уміння користуватися ним зміцнює й удосконалює економічне мислення.

Пропонований навчальний посібник, підготовлений на сучасному рівні, буде корисним і для спеціалістів виробництва, які здійснюють економічну роботу.

Матеріал посібника викладено в трьох частинах: «Основи теорії економічного аналізу», «Фінансовий аналіз» та «Управлінський аналіз».

На відміну від традиційної послідовності викладання матеріалу курсу, у нашому посібнику методику фінансового аналізу подано перед управлінським аналізом. Це пояснюється зміною ролі цих розділів в управлінні підприємством. У планово-адміністративній системі на першому місці було виконання плану виробництва продукції, а отже, і виявлення факторів впливу на виконання плану. За ринкових умов фінансові результати та фінансовий стан підприємства стають значно важливішими показниками його діяльності, що їх передовсім і оцінюють зовнішні користувачі фінансової звітності підприємства. Показники виробництва використовуються здебільшого для внутрішнього аналізу та прийняття відповідних рішень.

Щодо змісту посібника варто зазначити дві його особливості. Перша полягає в тому, що в частині, присвяченій фінансовому аналізу, методику аналітичних розрахунків подано за новими формами фінансової звітності, балансу підприємства, які запроваджено в практику в 2000 році відповідно до реформи бухгалтерського обліку в країні.

Але фінансово-економічні служби в Україні щойно почали працювати за новими стандартами і ще не набули належних навичок. Попереду — тривалий процес перевірки й пристосування традиційних міжнародних стандартів бухгалтерського обліку та економічного аналізу до реалій економічного життя в Україні. Отже, авторський колектив навчального посібника не вважає свою працю завершеною. Після закінчення звітних 2000 та 2001 років одержано багато нової інформації, тому безперечно стануться певні зміни у звітних формах, у порядку їх заповнення, у методиці розрахунків. На підставі цих матеріалів підготовлене нове видання посібника.

Другою особливістю посібника є висвітлення нових тем, які раніше не викладалися в курсі економічного аналізу. Можна назвати, наприклад, «Моделювання господарської діяльності підприємства і використання економіко-математичних методів» (розд. 4), «Інформаційна база аналізу та використання персональних комп’ютерів» (розд. 5), «Аналіз інвестиційної діяльності підприємства» (розд. 9), «Діагностика ризику банкрутства та впливу інфляції на прийняття рішень фінансового характеру» (розд. 10), «Особливості аналізу зовнішньоекономічної діяльності» (розд. 15). У всіх розділах посібника матеріал подано з урахуванням сучасних досягнень теорії та практики економічного аналізу.

Слід звернути увагу на ту обставину, що в процесі розвитку ринкових відносин в Україні набули великого поширення й негативні наслідки відмови від жорсткого державного контролю: розширення сфери дії тіньової економіки, корумпованість, фінансові злочини. У боротьбі з цими явищами, котрі впливають на стан економічної безпеки держави, правоохоронні органи використовують методи економічного аналізу як для виявлення способів і методів здійснення економічних злочинів, так і для їх профілактики й ліквідації передумов, що сприяють скоєнню таких злочинів. Студенти, які в практичній діяльності потребуватимуть вивчення цих проблем, можуть скористатися підручником О. М. Бандурка та ін. «Финансово-экономический анализ».

Матеріал щодо використання в економічному аналізі персональних комп’ютерів є певною мірою обмеженим, оскільки відповідними організаціями ще не розроблено програму комплексних аналітичних розрахунків стосовно всіх розділів економічного аналізу господарської діяльності підприємства.

Наведені в книзі цифрові дані є умовними і не можуть бути використані як довідковий матеріал.

Навчальний посібник підготовлено колективом викладачів кафедри обліку в кредитних і бюджетних установах та економічного аналізу Київського національного економічного університету під керівництвом д-ра екон. наук, акад. НАН України М. Г. Чумаченка у складі авторів: М. А. Болюха (розд. 14), В. З. Бурчевського (розд. 11), М. І. Горбатка (розд. 7, 10), А. П. Заросила (розд. 6), В. М. Івахненка (розд. 12), С. В. Калабухової (розд. 13.2), С. А. Кириленка (розд. 15), Л. Ф. Киселюк (розд. 2), В. І. Марушевської (розд. 6), І. І. Матієнко-Зубенко (розд. 5), О. А. Мельничук (розд. 13.1), В. О. Мец (розд. 8, додатки), А. О. Папенко (розд. 13.3), І. М. Парасій-Вергуненко (розд. 3), В. В. Петровича (розд. 4), Л. О. Примостки (розд. 9), М. Г. Чумаченка (переднє слово, розд. 1).

Автори висловлюють глибоку вдячність рецензентам (д-ру екон. наук, проф. С. І. Шкарабану, д-ру екон. наук, проф. А. О. Чугаєву) за слушні зауваження та побажання.

Відгуки, зауваження та пропозиції щодо поліпшення змісту й структури посібника просимо надсилати на адресу видавництва: 03057, Київ-57, просп. Перемоги, 54/1.

Частина І

Основи теорії економічного аналізу

Розділ 1 Економічний аналіз і обґрунтування управлінських рішень

1.1. Зміст і завдання економічного аналізу

Господарська діяльність підприємств різних галузей матеріального виробництва є основою суспільного відтворення валового внутрішнього продукту. Відомо, що кожне підприємство є складною системою взаємозв’язаних підрозділів і ланок, які виконують різні функції в процесі виробництва продукції. Економічний бік діяльності підприємства відображує система показників, які дають економічну оцінку процесам та результатам цієї діяльності.

Господарська діяльність підприємств, як і інші явища суспільного життя, потребує систематичного вивчення для успішного й ефективного управління нею. Одним із способів вивчення діяльності є аналіз. Термін «аналіз» іншомовного походження (від гр. analysis) і означає «розділяти», «розчленовувати». Щодо економічного аналізу — це означає вичленовування окремих показників господарської діяльності із загальних складових для наступного їх вивчення.

Аналіз економічних показників доповнюється в міру необхідності протилежним заходом — синтезом (гр. synthesis), який, з’єднуючи окремі показники в одне ціле, уможливлює вивчення зв’язків і залежностей між ними. Отже, аналіз і синтез у комплексі забезпечують наукове вивчення явищ і процесів у їхньому зв’язку та взаємодії.

Слід підкреслити, що економічний аналіз провадиться на всіх рівнях управління економікою: на рівні держави, галузей та регіонів (макроекономіка), на рівні підприємств і організацій (мікроекономіка). На макрорівні здійснюється економічний аналіз макропоказників, на мікрорівні — конкретний економічний аналіз, який іще називають аналізом господарської діяльності підприємства.

Економічний аналіз діяльності підприємства має бути тісно пов’язаний із системним підходом, тобто з комплексним вивченням об’єкта управління з урахуванням усіх його аспектів: економічного, соціального, технічного, організаційного, екологічного та психологічного.

За системного підходу кожний об’єкт управління розглядають як комплекс взаємозв’язаних елементів, котрим притаманні визначені загальні властивості і котрі об’єднані для досягнення певної мети. У спеціальній літературі рекомендується для визначення системи користуватися п’ятьма найважливішими принципами:

системі притаманна єдина мета;

система складається із взаємозв’язаних елементів, які створюють її внутрішню структуру;

система існує в певному середовищі, яке може справляти обмежуючий вплив на її функціонування;

система має певні ресурси, які забезпечують її функціонування;

систему очолює керуючий центр, який організує її рух до визначеної мети.

Ці особливості системного підходу до управління свідчать, що економічний аналіз не може забезпечити підготовки управлінських рішень стосовно всіх аспектів діяльності підприємства. Але він є надійним інструментом для вирішення проблем саме економічного аспекту, а також для економічного обґрунтування рішень з інших проблем управління.

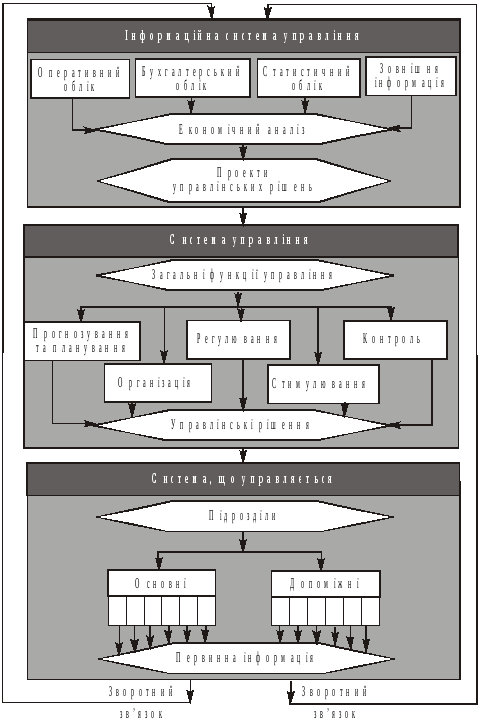

Це дає змогу визначити місце економічного аналізу в системі управління підприємством. На рис. 1.1 зображено систему управління підприємством як сукупність трьох підсистем: власне системи управління, системи, що управляється, та інформаційної системи.

Як видно зі схеми, інформаційна система управління включає всі види обліку, що створюють масив управлінської інформації, котрий характеризує стан системи, що управляється, та виконання управлінських рішень. Уся управлінська інформація аналізується, і відповідно до результатів аналізу готуються проекти управлінських рішень, які передаються в систему управління.

У системі, що управляє, проекти управлінських рішень разом з іншою інформацією використовуються відповідно до загальних функцій управління для формулювання управлінських рішень, які передаються на об’єкт управління (систему, що управляється).

В об’єкті управління управлінські рішення передаються у відповідні підрозділи та забезпечується контроль за їх виконанням. Щодо всіх операцій, які здійснюються в підрозділах, формується відповідна первинна інформація, котра в порядку зворотного зв’язку направляється в інформаційну систему управління.

Рис. 1.1. Економічний аналіз у системі управління підприємством

Короткий огляд циклу управління підприємством показує, що економічний аналіз займає важливе місце в інформаційній підсистемі управління для економічного обґрунтування управлінських рішень і контролю за їх виконанням.

У розділі 2 посібника наведено коротку історію виникнення та розвитку економічного аналізу, який з окремих економічних розрахунків перетворився на самостійний університетський курс, що його вивчають студенти економічних спеціальностей. Остаточне оформлення окремого курсу з економічного аналізу сталося після створення проф. М. І. Бакановим та проф. А. Д. Шереметом підручника з теорії економічного аналізу, який удосконалюється й перевидається протягом двох останніх десятиліть. Характерною особливістю цього підручника є глибоке узагальнення теоретичних розробок і практичного досвіду застосування комплексного економічного аналізу з використанням сучасної комп’ютерної техніки та економіко-математичних методів для розв’язання конкретних аналітичних задач.

Формування механізму ринкових відносин, безперечно, змінює характер аналітичної роботи. Вона повинна охоплювати як внутрішнє, так і зовнішнє економічне середовище кожного об’єкта господарювання, включно з кон’юнктурою ринку та адаптивністю до нього, можливою конверсією капіталу та оцінкою міри економічного ризику.

Економічний аналіз за порівняно короткий історичний термін (протягом ХХ століття) зазнав суттєвих трансформацій: від аналізу балансу підприємства до комплексного економічного аналізу з використанням сучасних персональних комп’ютерів і комп’ютерних мереж.

Ці трансформації тривають під впливом розвитку суспільних відносин. Слід коротко назвати особливості сучасних змін економічного аналізу порівняно з традиційними його формами.

Значно ширше використання принципу управління за відхиленнями, що дає можливість керівництву звертати увагу на зміни безпосередньо в процесі виробництва.

Підвищення оперативності економічного аналізу, що виявляється в мінімізації періоду, за який проводиться поточний аналіз.

Відхід від обов’язкової формальної «точності» результатів аналізу, тобто перенесення центру уваги від аналізу звітності до аналізу ситуацій, цільового аналізу резервів.

Широке використання додаткової інформації поряд з використанням зовнішньої і внутрішньої звітності.

Створення аналітичних груп з участю економістів, технологів, маркетологів, юристів (залежно від змісту проблеми) для забезпечення комплексності економічного аналізу.

Розширення використання в економічному аналізі вибіркових даних.

Економічний аналіз широко застосовується в процесі проведення ревізій, аудиторських перевірок та маркетингових досліджень. Це невід’ємна частина системи планування підприємства, яка (особливо щодо собівартості продукції) є складовою управлінського обліку.