Розв 'язуванн я типових зад а ч

Задача 1. За даними про розподіл підприємств області за обсягом сплаченого прибуткового податку у розрахунку на одне підприємство визначте:

-

середній обсяг податку, сплаченого одним підприємством області;

-

модальне значення податкових платежів;

-

медіанне значення податкових платежів.

|

Обсяг сплаченого прибуткового податку, тис. грн. |

До ю |

10—16 |

16—22 |

22—28 |

28—34 |

34 і більше |

Разом |

|

Кількість підприємств, % |

15 |

24 |

17 |

21 |

15 |

8 |

100 |

РОЗВ'ЯЗОК. В інтервальному ряді розподілу підприємств за обсягом сплаченого прибуткового податку, припускаючи рівномірний розподіл у межах 7-го інтервалу, в якості варіанти х, використовують середину інтервалу.

|

ДО РОЗРАХУНКУ ХАРАКТЕРИСТИК ЦЕНТРА РОЗПОДІЛУ: Обсяг сплаченого податку, тис. фн |

Кількість підприємств, %/] |

Середина інтервалу х, |

Ху/і |

сит /] |

|

До 10 |

15 |

7 |

105 |

15 |

|

10—16 |

24 |

13 |

221 |

39 |

|

16—22 |

17 |

19 |

456 |

56 |

|

22—28 |

21 |

25 |

525 |

77 |

|

28—34 |

15 |

31 |

465 |

92 |

|

34 і більше |

8 |

37 |

296 |

100 |

|

Разом |

100 |

X |

2068 |

X |

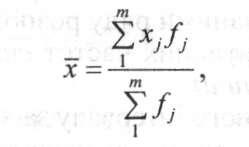

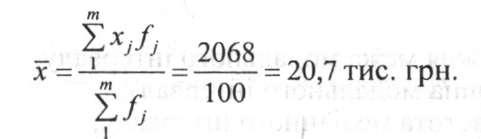

1) Середній обсяг прибуткового податку, сплаченого одним підприємством, розраховується за формулою середньої арифметичної зваженої:

де £ Ху •/} — загальна сума податкових платежів визначається як добуток середнього обсягу сплаченого податку у кожній групі (середина інтервалу х^ на кількість підприємств платників податку відповідних груп у) Загальна сума податкових платежів становить £ X] ^ =2068 тис. грн. Звідси середній обсяг прибуткового податку у розрахунку на одне підприємство

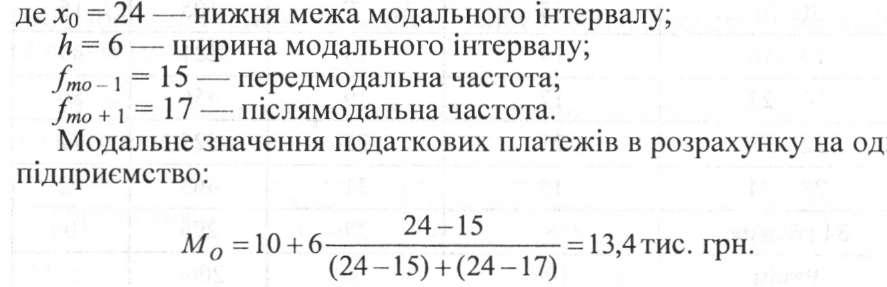

2) Мода — найпоширеніше значення ознаки, тобто варіанта, яка має найбільшу частоту. Визначення моди в інтервальному ряду розподілу проводять у два етапи

:

—за найбільшою частотою визначають модальний інтервал. За даними таблиці найбільша частота становить/то=2А, отже модальним є інтервал 10—16;

![]()

Отже, в області найбільш поширені підприємства з обсягом податкових платежів в інтервалі 10—16 тис. грн, а саме 13,4 тис. грн.

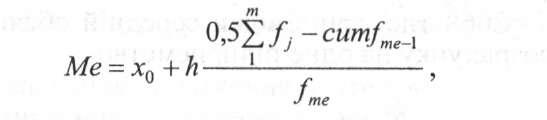

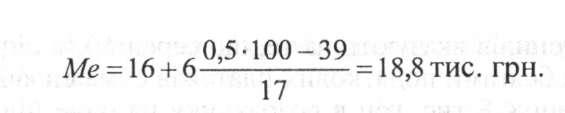

3) Медіана — варіанта, яка припадає на середину упорядкованого ряду розподілу і ділить його на рівні за обсягом частини. Визначення медіани за даними ряду розподілу передбачає:

—розрахунок кумулятивних частот сит £ — (останній стовпчик розрахункової таблиці);

— визначення медіанного інтервалу за кумулятивною частотою —сит £ > 50 {за даними розрахункової таблиці, кумулятивна частота становить сит/} - 56 , тоді медіанним є інтервал 16—22);

—розрахунок значення медіани за інтерполяційною формулою:

де Х() = 16 — нижня межа модального інтервалу; И = 6 — ширина модального інтервалу; /те =17 — частота медіанного інтервалу; сит /те_\ = 39 — кумулятивна частота передмедіанного інтервалу.

Отже, медіанне значення податкових платежів в розрахунку на одне підприємство становить

:

Тобто половина підприємств сплачують прибутковий податок менше 18,8 тис. грн, а друга половина — більше 18,8 тис. грн.

Задача 2. За даними задачі 1 визначте:

-

квартальні значення обсягу сплаченого прибуткового податку;

-

децильні значення обсягу сплаченого прибуткового податку;

-

коефіцієнт децильної диференціації. Поясніть зміст отриманих показників.

Отже, в ряду розподілу підприємств за обсягом сплаченого прибуткового податку перший квартиль становить 12,5 тис. грн, третій — 27,4, тобто у 25 % підприємств сума податкових платежів не перевищує 12,5 тис. грн, а у 75 % підприємств — не перевищує 27,4 тис. грн.

2) Децилі — варіанти, що ділять упорядкований ряд розподілу на десять рівних частин Перший та дев'ятий децилі розраховують за формулами:

Значення децилів вказують на те, що серед 10 % підприємств з найменшими обсягами податкових платежів сума сплачених податків не перевищує 8 тис. грн в розрахунку на одне підприємство, натомість у 10% підприємств з найбільшими обсягами платежів сума сплачених податків становить щонайменше 33,2 тис. грн.