WinRAR archive_1 / statistica / ЛР3

.docМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Київський національний економічний університет

Кафедра статистики

ІНДИВІДУАЛЬНА САМОСТІЙНА РОБОТА №1

Виконав:

Студент 2 курсу, І групи,

спеціальності 6107

денної форми навчання

Бондар Андрій

Перевірив:

Гончар І.А.

________________

Дата здачі роботи

________________

КИЇВ 2002

1 Серед двох вказаних ознак – „Продуктивність праці робітника” та „Прибуток від реалізації продукції”, перша буде факторною, друга – результативною. Це пояснюється тим, що саме продуктивність праці роітника впливає на розмір прибутковості підприємця, а не навпаки.

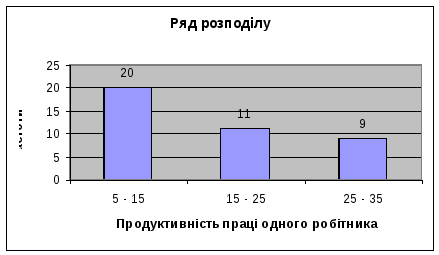

2 Друге завдання полягає у тому, що за факторною ознакою необхідно побудувати ряд розподілу, для кожної групи порахувати кількість одиниць сукупності, визначити структуру та кумулятивні частоти і частки.

Таблиця 1

|

Продуктивність праці одного робітника |

Кількість підприємств (fj) |

Структура,% |

Кумулятивні частоти |

Кумулятивні частки |

Середина інтервалу (xj) |

xj*fj |

|

5 - 15 |

20 |

50 |

20 |

50 |

10 |

200 |

|

15 - 25 |

11 |

25 |

30 |

75 |

20 |

275 |

|

25 - 35 |

9 |

25 |

40 |

100 |

30 |

270 |

|

Разом |

40 |

100 |

X |

X |

X |

745 |

xj* - середина інтервалу

Висновки:

3 Визначити загальний середній рівень групувальної ознаки, модальне та медіальне значення.

Цифри, що підставлені у формулу взяті з Таблиці 1. Загальний середній рівень групувальної ознаки вказує на середній рівень ознаки у всій поданій сукупності, що нараховує 40 одиниць.

Визначити моду та медіану у даному випадку неможливо, бо ми не маємо передмодального та передмедіального інтервалів.

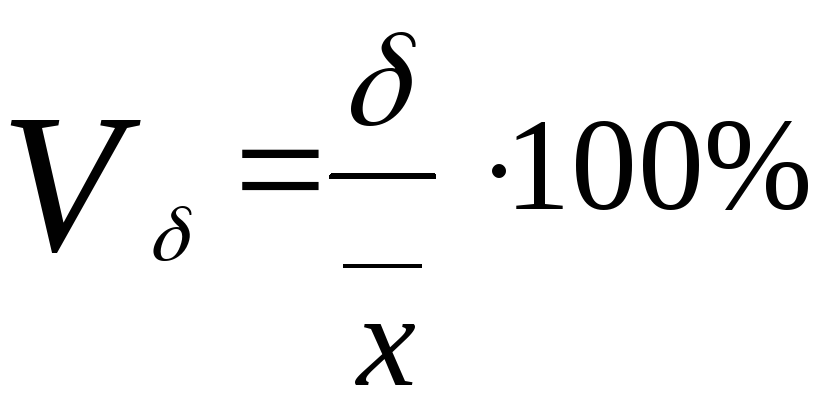

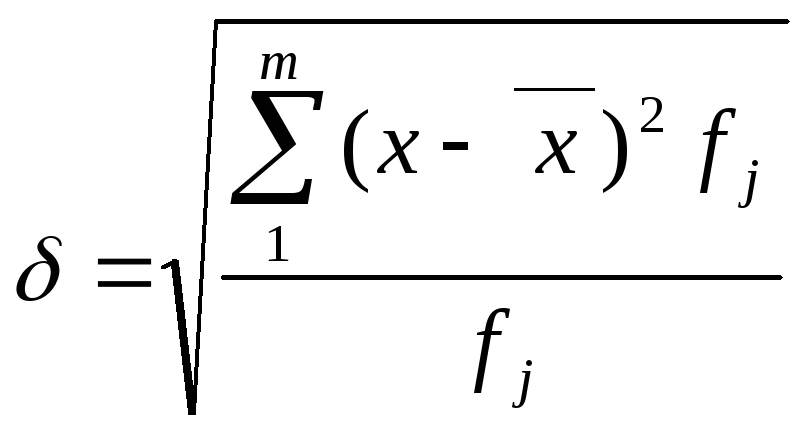

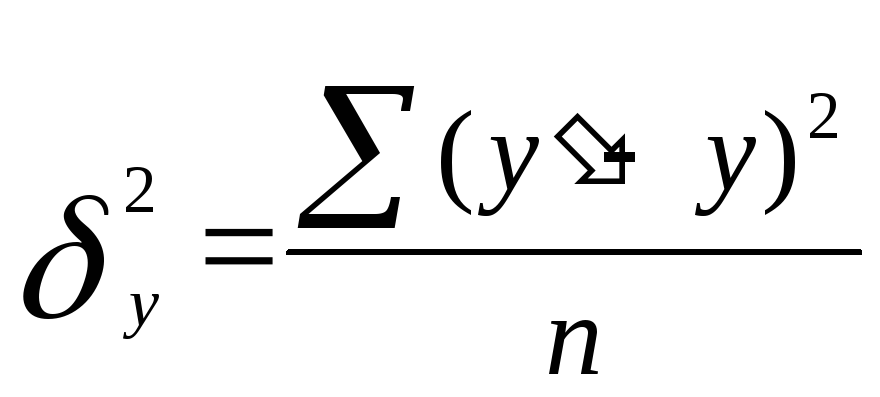

4 Охарактеризувати варіацію у даній сукупності. Зробимо це за допомогою квадратичного коефіцієнта варіації.

![]()

![]()

Квадратичний коефіцієнт варіації вказує на відхилення індивідуальних значень ознаки від центру. Якщо квадратичний коефіцієнт менше 33%, то сукупність можна вважати однорідною. Наш не задовольняє цю умову, тому сукупність не однорідна.

5 Утворимо аналітичне групування.

Таблиця 2

|

Продуктивність праці одного робітника (x) |

Кількість підприємств (fj) |

Прибуток (y) |

yf |

|

5 - 15 |

20 |

0,86 |

17,2 |

|

15 - 25 |

11 |

1,69 |

18,59 |

|

25 - 35 |

9 |

2,6 |

23,4 |

|

Разом |

40 |

1,48 |

59,2 |

![]()

![]()

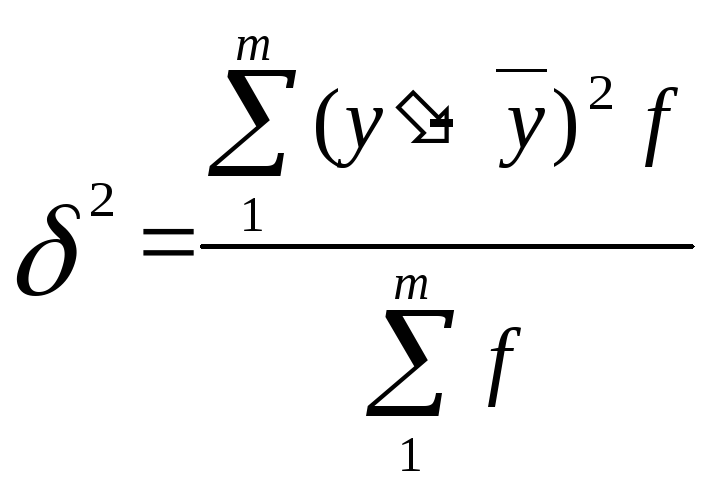

Тепер порахуємо квадратичний коефіцієнт варіації результативної ознаки, загальну формулу якого було подано вище.

![]()

![]()

Як і в першому випадку якщо квадратичний коефіцієнт менше 33%, а на це раз наш задовольняє цю умову, то сукупність можна вважати однорідною за результативною ознакою.

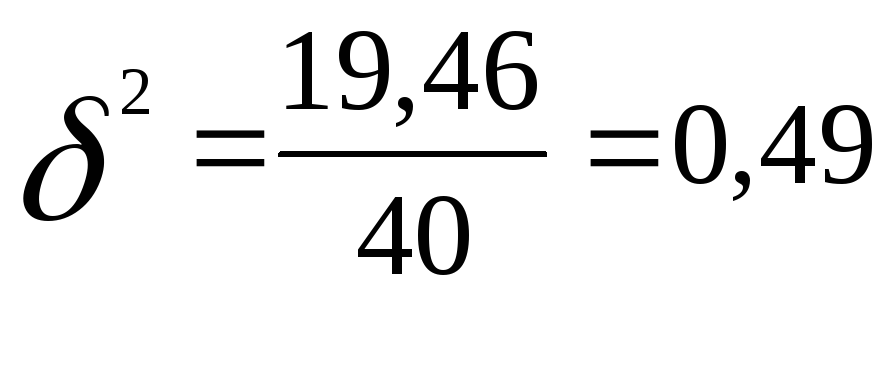

6 Для визначення міжгрупової дисперсії побудуємо таблицю

Таблиця 3

|

Продуктивність праці одного робітника (x) |

Кількість підприємств (fj) |

Прибуток (y) |

|

5 - 15 |

20 |

0,86 |

|

15 - 25 |

11 |

1,69 |

|

25 - 35 |

9 |

2,6 |

|

Разом |

40 |

1,48 |

|

y'-y |

(y'-y)2 |

(y'-y) 2f |

|

0,62 |

0,38 |

7,69 |

|

0,21 |

0,04 |

0,49 |

|

1,12 |

1,25 |

11,29 |

|

X |

X |

19,46 |

Для розрахунку загальної дисперсії потрібна вже інша таблиця:

Таблиця 4

|

Номер підпр-ва |

Продуктивність праці (х) |

Прибуток (y) |

(y'-y) |

(y'-y)2 |

x2 |

xy |

Y |

(Y-Y')2 |

(y-Y)2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

5 |

1,1 |

0,4 |

0,1 |

25,0 |

5,5 |

0,3 |

1,1 |

0,8 |

|

2 |

5 |

1,2 |

0,3 |

0,1 |

25,0 |

6,0 |

0,3 |

1,1 |

0,9 |

|

3 |

5 |

0,3 |

1,2 |

1,4 |

25,0 |

1,5 |

0,3 |

1,1 |

0,0 |

|

4 |

5 |

0,3 |

1,2 |

1,4 |

25,0 |

1,5 |

0,3 |

1,1 |

0,0 |

|

5 |

6 |

0,6 |

0,9 |

0,8 |

36,0 |

3,6 |

0,4 |

1,0 |

0,2 |

|

6 |

7 |

0,5 |

1,0 |

1,0 |

49,0 |

3,5 |

0,5 |

0,8 |

0,0 |

|

7 |

7 |

0,5 |

1,0 |

1,0 |

49,0 |

3,5 |

0,5 |

0,8 |

0,0 |

|

8 |

8 |

0,9 |

0,6 |

0,3 |

64,0 |

7,2 |

0,6 |

0,7 |

0,3 |

|

9 |

8 |

0,6 |

0,9 |

0,8 |

64,0 |

4,8 |

0,6 |

0,7 |

0,0 |

|

10 |

9 |

0,3 |

1,2 |

1,4 |

81,0 |

2,7 |

0,7 |

0,5 |

0,4 |

|

11 |

9 |

0,7 |

0,8 |

0,6 |

81,0 |

6,3 |

0,7 |

0,5 |

0,0 |

|

12 |

10 |

1,2 |

0,3 |

0,1 |

100,0 |

12,0 |

0,8 |

0,4 |

0,4 |

|

13 |

10 |

1,2 |

0,3 |

0,1 |

100,0 |

12,0 |

0,8 |

0,4 |

0,4 |

|

14 |

10 |

1,1 |

0,4 |

0,1 |

100,0 |

11,0 |

0,8 |

0,4 |

0,3 |

|

15 |

11 |

0,8 |

0,7 |

0,5 |

121,0 |

8,8 |

0,8 |

0,3 |

0,0 |

|

16 |

12 |

1,4 |

0,1 |

0,0 |

144,0 |

16,8 |

0,9 |

0,2 |

0,5 |

|

17 |

13 |

0,6 |

0,9 |

0,8 |

169,0 |

7,8 |

1,0 |

0,2 |

0,4 |

|

18 |

13 |

1,3 |

0,2 |

0,0 |

169,0 |

16,9 |

1,0 |

0,2 |

0,3 |

|

19 |

14 |

1,1 |

0,4 |

0,1 |

196,0 |

15,4 |

1,1 |

0,1 |

0,0 |

|

20 |

14 |

1,5 |

0,0 |

0,0 |

196,0 |

21,0 |

1,1 |

0,1 |

0,4 |

|

21 |

15 |

1,8 |

0,3 |

0,1 |

225,0 |

27,0 |

1,2 |

0,0 |

0,6 |

|

22 |

16 |

0,7 |

0,8 |

0,6 |

256,0 |

11,2 |

1,3 |

0,0 |

0,6 |

|

23 |

17 |

2 |

0,5 |

0,3 |

289,0 |

34,0 |

1,3 |

0,0 |

0,7 |

|

24 |

18 |

1,4 |

0,1 |

0,0 |

324,0 |

25,2 |

1,4 |

0,0 |

0,0 |

|

25 |

19 |

1,3 |

0,2 |

0,0 |

361,0 |

24,7 |

1,5 |

0,0 |

0,2 |

|

26 |

20 |

2 |

0,5 |

0,3 |

400,0 |

40,0 |

1,6 |

0,0 |

0,4 |

|

27 |

21 |

1,7 |

0,2 |

0,0 |

441,0 |

35,7 |

1,7 |

0,1 |

0,0 |

|

28 |

21 |

1,6 |

0,1 |

0,0 |

441,0 |

33,6 |

1,7 |

0,1 |

0,1 |

|

29 |

22 |

1,4 |

0,1 |

0,0 |

484,0 |

30,8 |

1,8 |

0,1 |

0,4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

30 |

22 |

2,4 |

0,9 |

0,8 |

484,0 |

52,8 |

1,8 |

0,1 |

0,6 |

|

31 |

23 |

2,3 |

0,8 |

0,7 |

529,0 |

52,9 |

1,9 |

0,2 |

0,4 |

|

32 |

25 |

2,7 |

1,2 |

1,5 |

625,0 |

67,5 |

2,0 |

0,4 |

0,7 |

|

33 |

26 |

3,1 |

1,6 |

2,6 |

676,0 |

80,6 |

2,1 |

0,5 |

1,0 |

|

34 |

26 |

1,7 |

0,2 |

0,0 |

676,0 |

44,2 |

2,1 |

0,5 |

0,4 |

|

35 |

27 |

2,9 |

1,4 |

2,0 |

729,0 |

78,3 |

2,2 |

0,6 |

0,7 |

|

36 |

28 |

2,1 |

0,6 |

0,4 |

784,0 |

58,8 |

2,3 |

0,8 |

0,2 |

|

37 |

29 |

2,8 |

1,3 |

1,7 |

841,0 |

81,2 |

2,4 |

0,9 |

0,4 |

|

38 |

30 |

3,2 |

1,7 |

3,0 |

900,0 |

96,0 |

2,4 |

1,1 |

0,8 |

|

39 |

32 |

2,6 |

1,1 |

1,3 |

1024,0 |

83,2 |

2,6 |

1,5 |

0,0 |

|

40 |

35 |

2,4 |

0,9 |

0,8 |

1225,0 |

84,0 |

2,9 |

2,1 |

0,5 |

|

Разом: |

653 |

59,3 |

X |

26,8 |

13533,0 |

1209,5 |

51,7 |

20,7 |

14,1 |

Формула загальної дисперсії:

![]()

Отже можемо визначити кореляційне відношення

![]()

![]()

Перевіримо істотність зв’язку. Для цього визначимо коефіцієнти,

k1 =3-1=2; k2 =40-3=37.

![]()

Отже порівнявши практичне значення кореляційного відношення з критичним і побачивши, що практичне більше - 0,73 > 0,15, можемо стверджувати, що зв’язок визнається істотним. Отже з ймовірністю 0,95 варіація розміру прибутку на 73% зумовлюється варіацією капіталу підприємства та на 27% варіацією інших факторів.

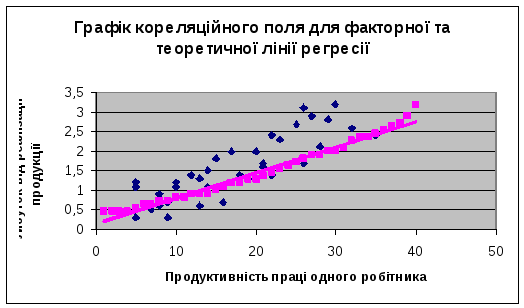

7 Побудуємо графік кореляційного поля між факторною та результативною ознаками.

8 Користуючись частиною Таблиці 4 побудуємо лінійне рівняння регресії для наведених даних. Зауважимо, що сукупність однорідна, бо коефіцієнт варіації результативної ознаки знаходиться в межах 33%.

Загальний вигляд лінійного рівняння регресії – Y=a+bx

![]() ;

;

![]() ;

;

![]()

a=1,48-0,084·18,6=1,48-1,56=-0,08

Тоді рівняння набуває вигляду: Y=-0,08+0,084x

9 Тепер, коли ми знаємо рівняння регресії, ми можемо додати до Таблиці 4 ще декілька стовпчиків та визначити коефіцієнт детермінації.

Формула факторної дисперсії має вигляд:

![]()

А формула залишкової дисперсії:

![]()

В пункті 6 ми визначили, що загальна дисперсія дорівнює 0,67.

Коефіцієнт детермінації визначається відношенням факторної дисперсії до загальної:

![]()

Табличне значення коефіцієнта детермінації = 0,093 (при цьому коефіцієнти k1=1, k2=38).Отже порівнявши практичне значення коефіцієнта детермінації з критичним і побачивши, що практичне більше - 0,78 > 0,093, можемо стверджувати, що зв’язок визнається істотним. Отже з ймовірністю 0,95 варіація розміру прибутку на 78% зумовлюється варіацією капіталу підприємства та на 22% варіацією інших факторів

10 Графік, де зображені теоретична та фактична лінії регресії.