Міністерство освіти і науки України

Київський національний економічний університет

Кафедра статистики

Самостійна робота з дисципліни

"Організація та методологія міжнародної економічної статистики"

студента V курсу

обліково-економічного факультету,

спец. 8110/1, Шевчук С.Г.

керівник роботи: Моторин Р.М.

Київ 2002

Завдання 22

1 Методи розрахунку амортизаційних відрахувань у вітчизняній та зарубіжній статистиці.

Основні поняття:

АМОРТИЗАЦІЯ (латин. amortisatio - погашення, від mors (mortis) - смерть) - поступове зношування основних фондів (обладнання, приміщень, будівель) і перенесення цієї частини їх вартості на собівартість виготовленої за їх участю продукції, наданих послуг з метою нагромадження коштів на поновлення основних фондів (для наступного інвестування заміни обладнання, устаткування замість зношених основних фондів). Норми амортизаційних відрахувань встановлюються державою.

Амортизаційні відрахування на повне відтворення активної частини основних фондів проводяться протягом нормативного строку їх служби або строку, протягом якого балансова вартість цих фондів цілковито переноситься на витрати виробництва та обігу. Амортизаційні відрахування на повне відтворення інших основних фондів здійснюються протягом усього фактичного строку їх служби. Нарахування А. не проводиться під час реконструкції і технічного переоснащення основних фондів, а також у разі переведення їх на консервацію. На час реконструкції і технічного переоснащення продовжується нормативний строк служби основних фондів.

АМОРТИЗАЦІЙНІ ВІДРАХУВАННЯ - відрахування частини вартості основних фондів для відшкодування їх зносу, тобто для їх від-творення, шляхом віднесення (списання)на собівартість продукції згідно з існуючими нормами. А.в. є елементом витрат виробництва і поділяються надві частини: А.в. для повної заміни основних фондів (реновація) і відрахування на капітальний ремонт та модернізацію.

АМОРТИЗАЦІЙНИЙ ФОНД - цільовий фонд накопичення фінансових коштів, який утворюється за рахунок амортизаційних відрахувань і призначається для відтворення основних фондів (устаткування, машин, будівель тощо), котрі в процесі виробництва піддаються фізичному та моральному зносу, через що втрачають частину споживної вартості. Див. також Фонд амортизації.

АМОРТИЗАЦІЙНИЙ СТРОК - дата, термін повного погашення вартості засобів виробництва за рахунок амортизаційних відрахувань. Як правило, встановлюється державою, і за його допомогою обчислюється норма амортизації.

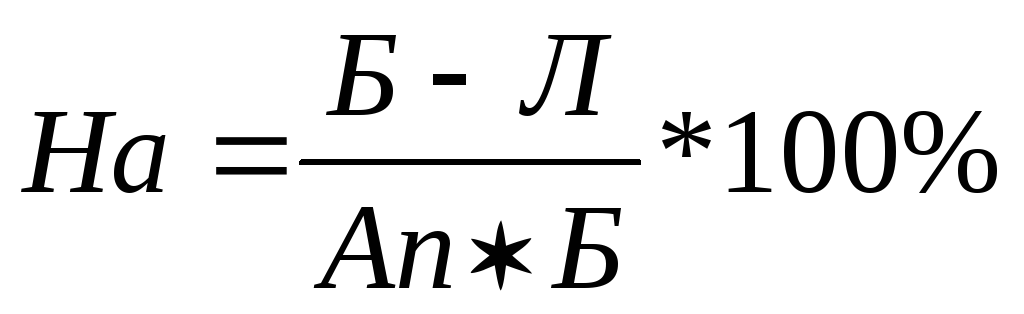

У вітчизняній практиці використовують переважно 2 методи розрахунку амортизаційних відрахувань:

З

вичайний

метод, який застосовується для переважної

більшості основних фондів: , де На –

річна норма амортизації, Б – балансова

вартість основних фондів, Л – ліквідаційна

вартість основних

вичайний

метод, який застосовується для переважної

більшості основних фондів: , де На –

річна норма амортизації, Б – балансова

вартість основних фондів, Л – ліквідаційна

вартість основних

фондів, Ап – амортизаційний період (строк, який встановлюється законодавчо = 10 років).

Для деяких груп основних фондів (переважно складне електронне обладнання, ЄОМ та точні вимірювальні прилади) використовують прискорену норму амортизації, яка розраховується як На прискор.=2*На , де На – річна норма амортизації розрахована за звичайним методом. Прискорена амортизація основних фондів сприяє розвиткові науково-технічного прогресу, зростанню продуктивності праці, якості, а отже, й конкурентоспроможності продукції, але при цьому знижується прибуток. Щоб не допустити зниження рентабельності, в державах з ринковою економікою практикується законодавче зменшення суми прибутків, які обкладаються податком, на величину витрат, пов'язаних з амортизацією.