СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................................3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БИЗНЕС-ПРОЦЕССОВ ОТДЕЛА ПРЕДПРИЯТИЯ..........................................................................................................6

1.1. Сущность понятия «бизнес-процесс» и его компоненты.................................6

1.3. Теория реинжиниринга бизнес-процессов.......................................................10

1.2. Методика применения функционально-стоимостного анализа бизнес-процессов....................................................................................................................16

2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ОТДЕЛА МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО СНАБЖЕНИЯ ОАО «МЕТАЛЛУРГРЕМОНТ».........................................................................................26

2.1. Характеристика ОАО «Металлургремонт».....................................................26

2.2. Анализ финансово-хозяйственной деятельности предприятия.....................30

2.3. Функционально-стоимостной анализ и реинжиниринг бизнес-процесса «Расчеты с поставщиками и подрядчиками» и разработка рекомендаций по оптимизации деятельности отдела...........................................................................54

2.4. Оценка экономического и организационного эффекта от внедрения предлагаемых рекомендаций....................................................................................69

ЗАКЛЮЧЕНИЕ..........................................................................................................81

СПИСОК ЛИТЕРАТУРЫ.........................................................................................84

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Для успешной деятельности в условиях рынка организации необходимо: эффективное использование имеющихся ресурсов (технологий, внеоборотных активов, капитала, персонала, информации); выявление внутренних резервов, в частности, и в сфере управления. Одним из таких методов является функционально-стоимостный анализ (или ФСА). С его помощью возможно упрощение системы управления, повышение эффективности управления, уменьшение накладных расходов и т. д.

Под функционально-стоимостным анализом понимают метод комплексного системного исследования стоимости и характеристик продукции, включая функции и ресурсы, задействованные в производстве, деятельность по продаже, доставке, технической поддержке, оказанию услуг, а также по обеспечению качества. Данный метод направлен на оптимизацию соотношения между качеством, полезностью функций объекта и затратами на их реализацию на всех этапах его жизненного цикла.

Актуальность данной работы заключается в том, что в настоящее время ФСА в совокупности с концепцией реинжиниринга бизнес-процессов становится одним из основных инструментов менеджмента направленного на оценку, разработку рекомендаций и текущую корректировку внутриорганизационных процессов предприятия. О важности изучения данной методики и о большом интересе к этой теме со стороны исследователей свидетельствует большое количество статей, посвященных данному вопросу в экономико-управленческой литературе ипериодических. Большой вклад в развитие теории ФСА в нашей стране внесли Кибанов А. Я., Рыжова В.В., Карпунин М. Г., Майданчик Б. И., Моисеева Н.К., Родкина Т.А., Панков В.А., Ковалевский С.В., Бывшев А.П., Щербаков В.А., Шаронов В.И. и др. Концепция реинжиниринга бизнес-процессов рассматривается в работах зарубежных и отечественных ученых: Вендров А.М., Шеер А.В., Робсон М., Уллах Ф., Репин В.В., Елиферов В.Г., Абдикеев Н.М., Данько Т.П. и др.

В большинстве научных материалов ФСА рассматривается как метод анализа именно функций управления (или управленческий ФСА). Сущность функционального подхода заключается в рассмотрении объекта не в его конкретной форме, а как совокупности функций, которые он должен выполнить. Однако применение данного метода этим не ограничивается. ФСА является также полезным инструментом в области управления себестоимостью продукции, так как основывается на концепции пооперационного расчета затрат.

Как и любой другой вид анализа, применение ФСА для характеристики объекта начинается с комплексной оценки предприятия (финансового состояния, организационной структуры, определения критериев и показателей оценки объекта и т.д.). Рациональное использование данного метода позволяет выявить необходимые резервы предприятия - ключевой фактор успеха успешной рыночной деятельности.

Цель выпускной квалификационной работы - проанализировать деятельность отдела материально-технического снабжения (далее ОМТС) ОАО «Металлуремонт» в рамках процесса «Расчеты с поставщиками и подрядчиками» и разработать мероприятия по повышению эффективности управления затратами на его реализацию. Для достижения поставленной цели необходимо решить следующие задачи:

изучить и систематизировать теоретические положения, характеризующие понятие «бизнес-процесс» и его компоненты, а также алгоритм реинжиниринга бизнес-процессов;

изучить теоретические основы применения функционально-стоимостного анализа;

провести оценку финансово-хозяйственного состояния ОАО «Металлуремонт», оценить эффективность управления организацией;

выявить особенности организации деятельности отдела материально-технического снабжения ОАО «Металлургремонт» в рамках процесса «Расчеты с поставщиками и подрядчиками»;

оценить стоимость реализации процесса «Расчеты с поставщиками и подрядчикам» - центральный аспект деятельности ОМТС ОАО «Металлуремонт»;

выявить возможные резервы при осуществлении функций ОМТС ОАО «Металлуремонт» в рамках рассматриваемого процесса;

определить экономический и организационный эффект при реализации предлагаемых рекомендаций.

Объектом исследования выпускной квалификационной работы является ОМТС ОАО «Металлуремонт».

Предмет исследования выпускной квалификационной работы - система управления процессом расчета с поставщиками и подрядчикам.

Для комплексной оценки предприятия и реализации методик, направленных на решение вышеперечисленных задач, используются следующие нормативные документы и источники:

специализированная литература по моделированию и классификации бизнес-процессов, функционально-стоимостному анализу, реинжинирингу бизнес-процессов, анализу хозяйственной деятельности и специфике предприятия;

годовая и ежеквартальная бухгалтерская отчетность ОАО «Металлуремонт»;

регламентирующая документация в сопровождении к процессу «Расчеты с поставщиками и подрядчикам»;

должностные инструкции и положение об ОМТС ОАО «Металлуремонт» и др.

Методы, используемые при анализе: функционально-стоимостной анализ, процессный анализ, вертикальный и горизонтальный анализ, расчет количественных и качественных показателей, факторное моделирование, экспертные оценки,метод сравнения, интервьюирование, фотография рабочего дня, функциональная модель оценки менеджмента.

1. Теоретические основы анализа бизнес-процессов отдела предприятия

1.1. Сущность понятия «бизнес-процесс» и его компоненты

Современная организация в контексте функционально-процессного подхода рассматривается как совокупность специализированных отделов, и в то же самое время — как деятельность по реализации процессов. Данное представления об организации в области научных теорий и практических методик менеджмента на нынешнем этапе развития «управленческой мысли» образует ряд существенных противоречий между организационной структурой предприятия и задачами конкретного подразделения, а именно:

ограниченность связей между отделами;

борьба между подразделениями за сферы влияния внутри организации;

субоптимизация подразделений в области своей ответственности, и, как следствие, - конфликт целей и конфликт действий.

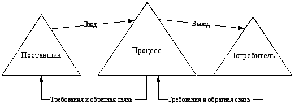

Анализ подобных и некоторых других проблем позволил создать основу для внесения изменений, которые произошли за последние несколько лет. В настоящее время предприятие рассматривается не как совокупность отделов, а как совокупность бизнес-процессов [4, с. 24]. Данное представление базируется на утверждении, что каждый отдельный процесс имеет поставщика и потребителя:

Рис. 1. Модель «Поставщик-процесс-потребитель»

Преимущества данного подхода:

концентрация на каждом процессе способствует лучшему удовлетворению потребителей;

создание ценности по отношению к конечной продукции сосредоточено в организационных процессах;

при назначении владельцев процессов, ответственных за процесс, удается избежать фрагментарного распределения ответственности;

управление процессами позволяет создать лучшие основания для контроля времени выполнения работ и потребляемых ресурсов;

при управлении целостным процессом, который проходит сквозь множество отделов, а не отдельными отделами, снижается риск субоптимизации;

Понятие бизнес-процесс можно определить по-разному (см. Приложение 1), но в сущности все определения данного термина можно свести к следующему:

- это цепь логически связанных, повторяющихся действий, в результате которых используются ресурсы предприятия для переработки объекта (физически или виртуально) с целью достижения определенных измеримых результатов или продукции для удовлетворения внутренних или внешних потребителей [4, с. с. 24].

Бизнес-процесс может рассматривается пределах одной организационной единицы, охватывать несколько единиц или даже несколько различных организаций [11, с. 3].

Основными элементами инжиниринга - методики построения бизнес-процессов в организации, являются следующие:

Владелец бизнес-процесса (формально ответственное лицо, управляющий бизнес-процессом)

«Вход» и «Выход» бизнес-процесса - соответственно, преобразуемый ресурс и результат бизнес-процесса.

Документооборот - система документального обеспечения деятельности организации (должностные инструкции, регламенты работы отделов и др.)

Модель - графическое, табличное, текстовое, символьное описание бизнес-процесса либо их взаимосвязанная совокупность [35, с. 24].

Показатели бизнес-процесса - количественные и/или качественные параметры, характеризующие бизнес-процесс и его результат.

Поставщик - субъект, предоставляющий ресурсы.

Потребитель (клиент) - субъект, получающий результат бизнес-процесса. Потребитель может быть [35, с.24]:

а) внутренний - находящийся в организации и в ходе своей деятельности использующий результаты (выходы) предыдущего бизнес-процесса;

б) внешний - находящийся за пределами организации и использующий или потребляющий результат деятельности (выход) организации.

Операция (работа) - часть бизнес-процесса.

Регламент бизнес-процесса (описание бизнес-процесса) - документ, описывающий последовательность операций, ответственность, порядок взаимодействия исполнителей и порядок принятия решений по улучшениям.

Ресурсы - информация (документы, файлы), финансы, материалы, персонал, оборудование, инфраструктура, среда, программное обеспечение, необходимые для выполнения бизнес-процесса.

Функция - направление деятельности элемента организационной структуры, представляющие собой совокупность однородных операций, выполняемых на постоянной основе.

Совокупность рассматриваемых основных элементов категории»бизнес-процесс» в их взаимосвязи можно представить в виде следующей схемы:

Рис. 2. Концептуальная схема управления процессом

Важным шагом структуризации деятельности любой организации являются выделение и классификация бизнес-процессов. По отношению к получению добавленной ценности продукта или услуги можно выделить следующие классы процессов [11, с. 3]:

• основные процессы;

• обеспечивающие процессы.

Ключевую роль при построении системы бизнес-процессов в организации играет создание «бизнес-модели», то есть формализованного (графическое, табличное, текстовое, символьное) описания бизнес-процессов, отражающее реально существующую или предполагаемую деятельность предприятия. Для моделирования бизнес-процессов используется несколько различных методов, основой которых являются как структурный, так и объектно-ориентированный подходы к моделированию.К числу наиболее распространенных методов относятся [11, с. 6]:

• метод функционального моделирования SADT (IDEF0);

• метод моделирования процессов IDEF3;

• моделирование потоков данных DFD;

• метод ARIS;

• метод Ericsson-Penker;

• метод моделирования, используемый в технологии Rational Unified Process.