УПРАВЛЕНЧЕСКИЙ

УПРАВЛЕНЧЕСКИЙ

УЧЁТ

УЧЁТ

1.Сущность, цели

и

и

задачи управленческого

задачи управленческого

учета;

учета;

2.Предмет (объекты) управленческого учета,

требования к информации;

3. Пользователи управленческого

3. Пользователи управленческого

учета;

учета;

4. Сравнение УУ с ФУ

4. Сравнение УУ с ФУ

5. Инструментарий управленческого учета (обзорно)

5. Инструментарий управленческого учета (обзорно)

1. Сущность, цели и задачи управленческого учета

Управленческий учет представляет собой систему регистрации, обобщения и представления данных, необходимых

для

для принятия

принятия

эффективных, оперативных, тактических

эффективных, оперативных, тактических

и

и

стратегических управленческих

стратегических управленческих

решений менеджерами (собственниками) предприятия (организации).

решений менеджерами (собственниками) предприятия (организации).

Основная цель управленческого учета —

это представление достоверной и

это представление достоверной и

полной информации

полной информации

менеджерам на всех уровнях управления для принятия

менеджерам на всех уровнях управления для принятия

эффективных управленческих решений.

эффективных управленческих решений.

Сущность управленческого учета наиболее полно раскрывается в его основных задачах:

1. Обеспечение достоверной информацией процесса производства об использованных факторах производства, их состоянии и движении.

2. Обеспечение информацией аппарата управления предприятия с целью выбора оптимальных методов калькуляции себестоимости и отражения их

в

в

учетной

учетной

политике.

политике.

3. Выполнение оперативного контроля над издержками производства, за себестоимостью отдельных видов деятельности, работ, видов продукции, изделий, за финансовыми результатами предприятия.

4. Проведение регулярно оперативного, текущего, перспективного

анализов себестоимости, финансовых результатов и финансового состояния, установление причин их

анализов себестоимости, финансовых результатов и финансового состояния, установление причин их

динамики, выявление «узких мест», являющихся тормозом в достижении максимальных результатов.о

динамики, выявление «узких мест», являющихся тормозом в достижении максимальных результатов.о

5. Оценка и анализ экономической эффективности использования отдельных видов ресурсов; затраченных на изготовление продукции, изделий, выполнение работ и услуг (материальных, трудовых, финансовых).

6. Оценка и

анализ эффективной работы предприятия

анализ эффективной работы предприятия

при разных вариантах инвестиционной деятельности с

при разных вариантах инвестиционной деятельности с

точки

точки

зрения экономии материальных

зрения экономии материальных

ресурсов, сокращения

ресурсов, сокращения

трудоемкости работ, повышения рентабельности производства.

трудоемкости работ, повышения рентабельности производства.

7. Обоснование и разработка трансфертных (внутрифирменных) цен, которые позволяли бы предприятию эффективно работать как на внешних, так и на внутренних рынках. Эффективность реализации продукции внутри фирмы обеспечивается специальными трансфертными  ценами. Они обосновываются и рассчитываются экономическими службами предприятия,

ценами. Они обосновываются и рассчитываются экономическими службами предприятия,

утверждаются руководителем предприятия и обеспечивают окупаемость затрат и необходимую рентабельность производства.

утверждаются руководителем предприятия и обеспечивают окупаемость затрат и необходимую рентабельность производства.

8.Обеспечение разработки положений и правил организации эффективного управления на предприятии, внедрение мероприятий по его постоянному совершенствованию.

9.Изыскание внутрифирменных резервов снижения себестоимости, повышения прибыли, укрепления финансового состояния

предприятия.

10. Обеспечение

контроля

контроля

над наличием и движением

над наличием и движением

имущества,

имущества, за формированием и использованием резервов предприятия.

за формированием и использованием резервов предприятия.

Основная

задача управленческого учета — это оперативный учет расходов

задача управленческого учета — это оперативный учет расходов

и калькуляция себестоимости отдельных видов продукции, работ

и калькуляция себестоимости отдельных видов продукции, работ

и услуг, в целях представления достоверной и полной информации менеджерам на всех

и услуг, в целях представления достоверной и полной информации менеджерам на всех

уровнях управления для принятия

уровнях управления для принятия

эффективных управленческих решений.

эффективных управленческих решений.

Информация управленческого учета

Информация управленческого учета

носит конфиденциальный характер и требует защиты.

носит конфиденциальный характер и требует защиты.

Информация для целей управления должна быть всегда адресной, оперативной (своевременной), достаточной, достоверной, гибкой, полезной и экономичной, только тогда она позволяет принимать эффективные управленческие решения.

1.Адресность (конкретным адресатам в соответствии с их уровнем

подготовленности и иерархии);

2.Оперативность (должна

предоставляться в сроки, дающие

предоставляться в сроки, дающие

возможность сориентироваться и вовремя принять эффективное хозяйственное решение);

возможность сориентироваться и вовремя принять эффективное хозяйственное решение);

3.Достаточность (в достаточном объеме для принятия на

соответствующем уровне управленческого решения; не должно быть избыточной

соответствующем уровне управленческого решения; не должно быть избыточной

информации и отвлекать внимание ее потребителя на несущественные или не относящиеся к

информации и отвлекать внимание ее потребителя на несущественные или не относящиеся к

делу сведения);

4. Достоверность (должна соответствовать реальному положению дел, реальным свойствам

исследуемого объекта);

исследуемого объекта);

5. Гибкость (должна обеспечиваться вся

полнота

полнота

информационных интересов

информационных интересов

в условиях меняющихся управленческих

в условиях меняющихся управленческих  ситуаций);

ситуаций);

6. Полезность (должна быть релевантной –привлекать внимание управляющих к сферам потенциального риска и объективно

оценивать работу менеджеров

оценивать работу менеджеров

предприятия);

предприятия);

7. Экономичность (затраты по подготовке информации не должны быть больше экономического эффекта от ее использования).

Предметом управленческого учета является производственная и финансовая деятельность предприятия

в целом

в целом

и его структурных подразделений.

и его структурных подразделений.

Содержание

предмета

предмета

раскрывается в его многочисленных объектах, которые можно объединить в две группы:

раскрывается в его многочисленных объектах, которые можно объединить в две группы:

•ресурсы, обеспечивающие труд людей в процессе

хозяйственной деятельности предприятия;

•

хозяйственные процессы и

хозяйственные процессы и

их результаты,

их результаты,

составляющие в совокупности хозяйственно-финансовую

составляющие в совокупности хозяйственно-финансовую

деятельность предприятия.

деятельность предприятия.

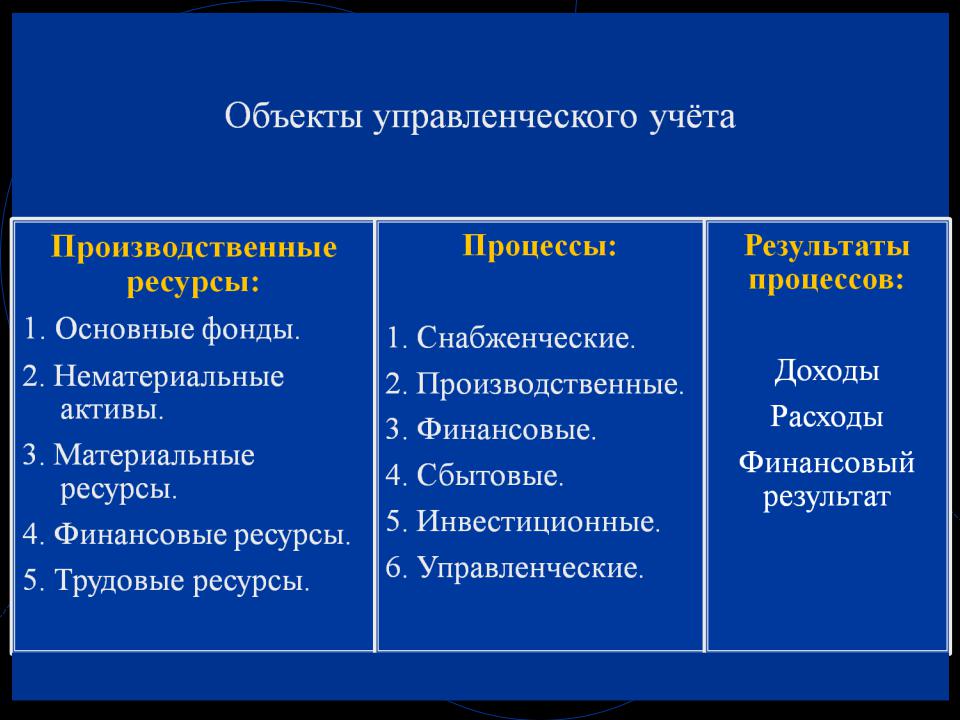

Объекты управленческого учета также могут представлены в следующем виде:

• издержки в целом по предприятию и отдельным структурным подразделениям;

• результаты хозяйственной деятельности организации, ее подразделений и

их

их

влияние на финансовое состояние;

влияние на финансовое состояние;

• результаты (затраты) центров ответственности;

• внутреннее ценообразование;

• бюджетирование и внутренняя отчетность.

Пользователи информации управленческого учета.

В отличие от системы подготовки информации для

бухгалтерской (финансовой)

бухгалтерской (финансовой)

и налоговой отчетности,

и налоговой отчетности,

ориентированной на внешних пользователей, система

ориентированной на внешних пользователей, система

управленческого учета и анализа ориентирована на внутренних пользователей в

управленческого учета и анализа ориентирована на внутренних пользователей в

лице высшего руководства

лице высшего руководства

организации, а также руководителей и

организации, а также руководителей и

ответственных исполнителей

ответственных исполнителей

ее подразделений.

ее подразделений.

В соответствии с этим формирование системы управленческого

В соответствии с этим формирование системы управленческого

учета в организации должно отвечать специфическим требованиям руководства, осуществляющего функции

планирования, контроля и принятия стратегических, тактических и оперативных решений.

планирования, контроля и принятия стратегических, тактических и оперативных решений.